1. Недержавні пенсійні фонди створюються на підставі рішення засновників та не мають на меті одержання прибутку для його подальшого розподілу між засновниками.

2. Недержавне пенсійне забезпечення є для пенсійних фондів виключним видом діяльності. Провадження пенсійними фондами іншої діяльності, не передбаченої цим Законом, забороняється.

3. Активи пенсійного фонду (пенсійні активи) формуються за рахунок внесків до пенсійного фонду (пенсійних внесків) та прибутку (збитку) від інвестування пенсійних внесків.

4. Дозволяється приєднання та злиття декількох пенсійних фондів однакового виду. Забороняється проводити реорганізацію будь-яких пенсійних фондів шляхом поділу чи виділення, а також приєднання, злиття пенсійних фондів різних видів.

5. Пенсійний фонд має власне найменування, в якому повинні бути зазначені вид фонду, слова "недержавний пенсійний фонд" або "пенсійний фонд", та яке відрізняється від найменувань будь-яких інших пенсійних фондів, створених на території України.

6. Єдиним органом управління пенсійного фонду є рада пенсійного фонду (рада фонду).

7. Пенсійний фонд не може брати на себе зобов'язання, не пов'язані з діяльністю з недержавного пенсійного забезпечення. Пенсійний фонд не несе відповідальності за зобов'язаннями третіх осіб і не має права передавати свої зобов'язання перед учасниками та вкладниками фонду третім особам, крім випадків, передбачених цим Законом.

В Україні наряду з вільною конкуренцією по залученню клієнтів між страховими компаніями по пенсійному страхуванню життя та недержавними пенсійними фондами(НПФ) існує також і взаємодія компаній з страхування життя та недержавного пенсійного фонду обумовлена статтею 62 закону України «Про недержавне пенсійне забезпечення» про порядок укладення та оплати договору страхування довічної пенсії за рахунок пенсійних коштів учасника фонду, при цьому НПФ виступає як посередник між страховою компанією та учасником НПФ тільки після досягнення учасником НПФ пенсійного віку.

Система недержавного пенсійного забезпечення, що становить третій рі-вень пенсійної системи, запроваджена Законом України «Про недержавне пен-сійне забезпечення» від 9 липня 2003 року додатково до загальнообов’яз-кового державного пенсійного страхування. Аналіз підсумків діяльності недержавних пенсійних фондів станом на 01.01.2009 року показує:

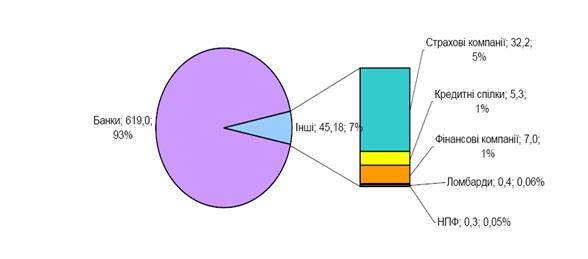

1. Питома вага активів НПФ на фінансовому ринку України становить не більше 0,05% (рис.3.3), а страхових компаній -5,0%. Таким чином, конкурентне положення страхових компаній є більш стійким.

Рис.3.3- Питома вага активів НПФ на фінансовому ринку України станом на 31.12.2007

Найбільш динамічним серед ринків небанківських фінансових послуг залишається ринок недержавного пенсійного забезпечення. Про це свідчить стрімке зростання не лише активів недержавних пенсійних фондів, а й число їх учасників, а також обсяги пенсійних внесків та виплат.

Серед усіх учасників НПФ 18% є безпосередніми вкладниками, на користь 0,1% пенсійні контракти укладено третіми особами (подружжя, діти, батьки), та 81,9% є учасниками відповідно до пенсійних контрактів, укладених вкладниками-юридичними особами.

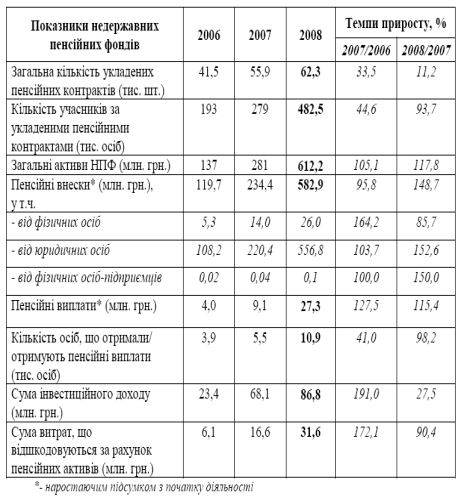

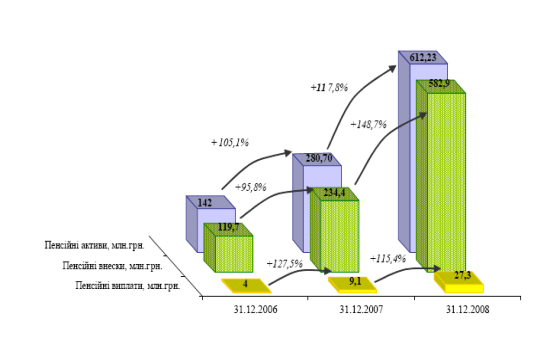

Основні показники діяльності НПФ та темпи їх приросту наведені у табл. 3.1. За підсумками 2008 року у порівнянні з 2007 роком відбулося зростання основних показників недержавних пенсійних фондів: пенсійні внески зрослина 148,7%, або на 348,5 млн.грн..

Таблиця 3.1

Динаміка основних показників діяльності недержавних пенсійних фондів в Україні за 2006 -2008 роки

Станом на 31.12.08 адміністраторами недержавних пенсійних фондів було укладено 62 257 пенсійних контрактів з 48 399 вкладниками, з яких 2 306 вкладників, або 4,76% - юридичні особи, а 46 093 вкладників, або 95,23% фізичні особи.

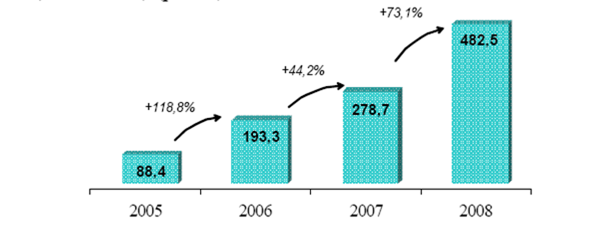

Протягом 2008 року кількість учасників НПФ зросла на 203,8 тис. осіб, або на 73,1% і на кінець 2008 року становила 482,5 тис. Осіб (2007р. – 278,7 тис. осіб) (рис. 3.4).

Рис.3.4 – Динаміка кількості учасників НПФ у 2005 -2008 роках (тис.осіб)

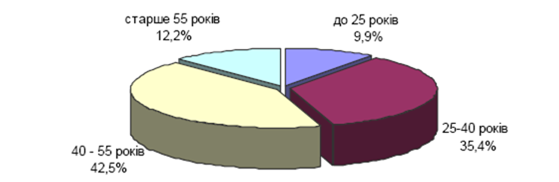

Як і в попередні роки, серед учасників НПФ більшість становили особи віком від 40 до 55 років – 42,5% (2007р. – 41,9%, 2006р. - 43%). Разом з тим слід відзначити збільшення частки учасників інших вікових груп. Частка учасників НПФ вікової групи старше 55 років становить 12,2% (2007р. - 9,3%, 2006р. - 7%) та групи віком від 25 до 40 років – 35,5% (34,0% у 2007, 14% у 2006).

Рис.3.5 Розподіл учасників НПФ за віковими групами на кінець 2008 року

Cтаном на кінець 2008 року вкладниками недержавних пенсійних фондів було сплачено 582,9 млн. грн. пенсійних внесків (наростаючим підсумком з початку діяльності), що на 148,6% більше, ніж було сплачено на кінець 2007 року. Станом на 31.12.08 недержавними пенсійними фондами сукупно було здійснено виплат (наростаючим підсумком з початку діяльності) на суму 27 326 тис. грн. (одноразових та виплат на визначений строк) 10 879 учасникам НПФ та 736 – спадкоємцям учасників.

Загальний обсяг пенсійних активів, сформованих пенсійними фондами станом на 31.12.08, становив 612 234,65 тис. грн. Протягом 2008 року активи недержавних пенсійних фондів зросли на 117,8% (рис. 3.6).

Рис. 3.6 Динаміка основних показників системи НПФ

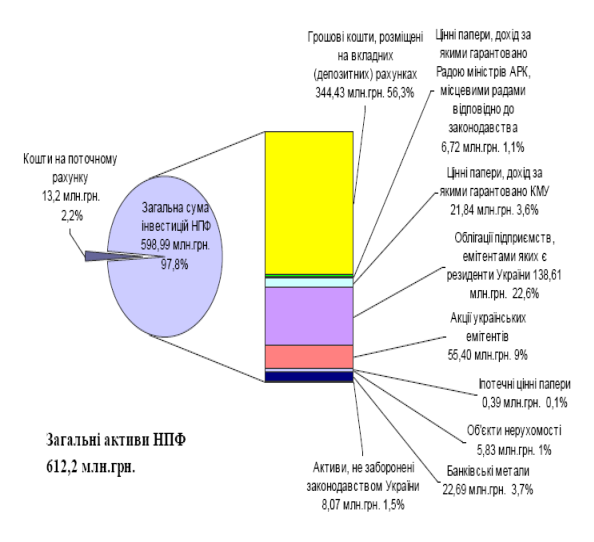

За результатами 2008 року переважними напрямами інвестування пенсійних активів залишаються депозити в банках (56,3% інвестованих активів), акції (9%) та облігації (22,6%) підприємств, які є резидентами України (рис. 3.7).

Взаємодії НПФ та страхових компаній по страхуванню життя в недержавному пенсійному забезпеченні в Україні на даний час не зафіксовано, тобто ці структури на фінансовому ринку України працюють автономно. Порівняння обсягів коштів, залучених в недержавне пенсійне забезпечення станом на 01.01.2009, дає наступні результати:

- сумарні страхові внески в СК по страхуванню життя – 1 609 млн.грн.;

- сумарні пенсійні внески в НПФ – 583 млн.грн.

Рис.3.7 Структура інвестованих пенсійних активів на 31.12.08

3.2 Впровадження перспективних договорів міжнародного пенсійного страхування життя

У закордонній практиці поняття особистого страхування (personnal insurance) передбачає більш широкий зміст і частково охоплює окремі види страхування, які в розумінні вітчизняного страхового права традиційно належать до майнового страхування і страхування відповідальності. Воно об’єднує будь-які можливі види страхування, пов’язані з особистістю застрахованої особи, її майном і цивільною відповідальністю фізичної особи. До числа таких видів страхування відносять страхування життя, страхування від нещасних випадків і хвороб, страхування індивідуального транспорту, страхування будівель, квартир, загальної цивільної відповідальності тощо.

Головними рисами договорів страхування життя, зокрема договорів пенсійного страхування, є довгостроковість договору страхування, умови оплати премій, виплата допомоги або страхової суми, наявність ощадного компоненту, наявність захисту і дивідендів.

В економічно розвинених країнах на страхування пенсійного забезпечення, інші види страхування життя (на випадок смерті, інвалідності тощо) припадає від 37% до 78% зборів премій страхових компаній і переважна більшість укладених договорів страхування. Резерви з особистого страхування, і особливо з довгострокового страхування життя, є одним з основних джерел внутрішніх національних інвестицій в економіці розвинених країн. З цієї причини страхові компанії, які займаються страхуванням життя, відносять до числа основних інституційних інвесторів. Так, активи страхових компаній США перевищують $2,5 трлн і становлять 1/3 від активів всіх інституційних інвесторів країни.

Умови договорів пенсійного страхування досить різноманітні. В промислово розвинених країнах ЄС і США набула поширення система так званого фінансового планування (finance planning), яка безпосередньо пов’язана зі страхуванням життя і дозволяє не лише побудувати індивідуальну схему страхового захисту, але й оптимізувати всю систему управління особистими фінансовими активами. Тому пенсійне страхування нерідко являє собою сукупність видів особистого страхування, що передбачають обов’язки страховика здійснити страхову виплату у випадках: а) дожиття застрахованого до закінчення строку страхування або визначеного договором страхування віку; б) смерті застрахованого. За договором страхування пенсії страховик зобов’язується проводити довічні, строкові або одноразові пенсійні виплати за умови досягнення застрахованою особою визначеного пенсійного віку, визнання її інвалідом або за іншими підставами, передбаченими договором і законом.

Пенсійні виплати за договорами страхування пенсії у випадках, передбачених договором страхування, можуть бути проведені вигодонабувачеві, або спадкоємцеві, або самому застрахованому у вигляді довічних або періодичних страхових виплат – аннуітетів (пенсії, ренти), або у вигляді одноразової страхової виплати. Одночасно в законодавстві встановлено, що строк чинності договорів страхування життя, зокрема пенсійного страхування, не може бути меншим за один рік, а при розрахунку страхових тарифів і формування страхових резервів мають використовуватися таблиці смертності. Це визначає особливості пенсійного страхування, інших видів страхування життя, що принципово відрізняє його від інших, ніж страхування життя, видів страхування. Ці відмінності мають настільки суттєвий характер, що послужили причиною поділу страху-вання на дві великі галузі в країнах ЄС і в рамках СОТ: страхування життя і страхування інше, ніж страхування життя.

Якщо у видах страхування інших, ніж страхування життя, страховик аналізує ймовірність настання страхового випадку протягом, як правило, календарного року страхування, то при страхуванні життя предметом страхування стає ризик, притаманний життю людини. Це примушує страховика піддавати аналізу ймовірність дожиття страхувальника (або застрахованого) до віку або строку, встановленого в договорі страхування. З цієї причини в основу аналізу страхового ризику при страхуванні життя покладено критерії, які становлять основу таблиць смертності: вік страхувальника при укладенні договору страхування, його стать, передбачувана тривалість життя і ймовірність дожиття до певного віку. Довгостроковий прогноз очікуваної тривалості життя страхувальника ста-новить основу страхового тарифу і визначає особливості формування страхових резервів зі страхування життя, які формуються протягом строку чинності конкретного договору страхування, який може становити 10, 15 і більшу кількість років. Накопичення страхових резервів, яке є наслідком зобов’язання виплатити страхову суму при дожитті до встановленого віку або строку, дозволяє страховику здійснювати інвестування тимчасово вільних коштів страхових резервів в різні види активів: акції, депозити, облігації тощо і забезпечити отримання додаткового для страхової компанії доходу. Зазвичай при розрахунку страхового тарифу за договорами страхування життя передбачуваний розмір доходу у вигляді відсотків, так званий дисконтуємий множинник, ураховується при визначенні сучасної величини страхового внеску, який страхувальник має сплатити одноразово при укладенні договору страхування, або сплатити протягом строку чинності договору страхування, або протягом встановленого в договорі страху-вання періоду сплати страхових внесків. При настанні страхового випадку стра-хові виплати проводяться в повному розмірі за всіма укладеними договорами страхування життя.

У теорії і практиці міжнародного пенсійного страхування виділяють дві групи (класи) договорів страхування пенсії, які можуть існувати як окремо, так і в тій чи іншій комбінації: 1) страхування на дожиття (endowment); 2) довічне страхування (whole life insurance); 3) страхування життя з виплатою аннуітетів.

Пенсійне страхування на дожиття передбачає виплату вигодонабувачеві встановленої за договором страхування страхової суми, якщо застрахована особа доживе до пенсійного віку, встановленого за договором. За цим договором може передбачатися право страхувальника на викупну суму (вартість). Йдеться про суму, яку страховик зобов’язаний виплатити страхувальнику у випадку припинення сплати місячних внесків або, у випадку розірвання такого договору страхування, сплата внесків за який була проведена зразу в цілому за весь період страхування. При припиненні щомісячних виплат раніше визначеного строку викупна сума може бути не виплачена зовсім.

Накопичувальна складова за цим договором формується не лише за рахунок інвестування страховиком акумульованих коштів, але й за рахунок перерозподілу коштів застрахованими за цим видом страхування, тобто всі особи, які не дожили до закінчення чинності договору, частково покривають своїми накопиченими коштами суму виплачуваних забезпечень для тих, хто дожив до цієї дати. Власне тариф із пенсійного страхування на дожиття для конкретної особи формується трьома основними чинниками: віком застрахованого, прогнозом динаміки смертності для всього кола застрахованих у даній компанії та інвестиційними можливостями в ринковій ситуації, яка склалася. Найбільш проста форма пенсійного договору на дожиття – це бездохідний договір на дожиття, за якого ставки страхових премій і страхові виплати фіксовані. Варіанти виплат досить різноманітні: це може бути і одноразова сума, і фіксована рента, і комбінований варіант виплат.

Довічне пенсійне страхування передбачає виплату вигодонабувачеві страхової суми, встановленої за договором страхування, у випадку смерті застрахованої особи, безвідносно того, коли смерть настала. Довічне пенсійне страхування відносить до окремої групи (класу) договорів страхування життя у вигляді страхування з виплатою аннуітетів. Аннуітети являють собою, як правило, щомісячні виплати особі, встановленій за договором страхування як отримувач цих виплат (вигодонабувач, annuitant). Аннуітети в практиці страхування життя являють собою накопичувальний інструмент, що реалізується спочатку через акумуляцію аннуітетного фонду з умовою його наступного регулярного використання протягом певної кількості років.

За типовим договором довічного страхування протягом встановленого договором періоду страхувальник платить однакові страхові внески. Залежно від строку сплати внески і способу розрахунку страхових виплат виділяють кілька найбільш поширених у розвинених країнах модифікацій договору довічного страхування.

а) Довічне страхування з обмеженим періодом сплати внесків (limited-payment whole life). Страхувальник самостійно визначає період сплати внесків: заплатити всю суму внеску одноразово чи платити протягом всього життя.

Період сплати виражається в майбутній кількості повних років життя страхувальника (5, 10, 20), необхідних до досягнення пенсійного віку. В силу обмеженості періоду сплати внесків цей вид страхування може бути досить дорогим для страхувальника в перші роки.

б) Інвестиційне довічне страхування (interest-sensitive whole life). Виплата бонусів не передбачається, а весь інвестиційний дохід автоматично спрямовується на приріст лицьової вартості. Механізм такий: страхувальник сплачує внесок, з якого вираховуються витрати з управління договором, залишок додається до накопичувального фонду на кінець попереднього року, і на всю суму нараховується дохід із норми доходності для даного виду страхування у даній компанії, потім вираховуються витрати зі сплати внеску на страхування на випадок смерті. Залишок і є лицьовою вартістю полісу. В цьому випадку завжди існує різниця між лицьовою вартістю полісу і його викупною сумою на користь лицьової вартості. Виділяють інвестиційне довічне страхування з низьким і високим щорічним доходом. Договір страхування з низьким щорічним внеском передбачає право страхувальника переглянути страховий тариф по закінченні гарантійного періоду. Для тих, хто уклав договір з підвищеним внеском, всі коливання тарифу відображаються на лицьовій вартості полісу без участі страху-вальника.

в) Перемінне довічне страхування (variable whole life insurance). Договір перемінного довічного страхування за своїм економічним змістом і за схемою обігу капіталу відрізняється від усіх інших. Із суми внеску вираховуються витрати страховика на ведення справ, внесок на випадок смерті, а залишок інвестується на індивідуальний накопичувальний рахунок страхувальника. Страховик пропонує певний набір інвестиційних засобів, а від успішності інвестування залежить приріст лицьової вартості полісу і страхової суми на випадок смерті. При цьому всі інвестиційні ризики несе страхувальник, а страховик гарантує мінімальний розмір страхової суми на випадок смерті. Така мінімальна сума збільшується, якщо активи на накопичувальному рахунку зростають з певною нормою доходності. Страховик не гарантує відносної величини лицьової вар-тості полісу, а весь інвестиційний доход додається до неї, минаючи механізм бонусів.

г) Універсальне довічне страхування (universal whole life insurance). Це вид довічного страхування передбачає можливість вибору різних схем розра-хунку страхової суми, гнучку систему сплати страхових внесків, широкі інвестиційні можливості, за винятком участі страхувальника в прийнятті інвестиційних рішень. Розрізняють дві методики перерахунку страхової суми на випадок смерті. За першою з них сума не змінюється протягом всього строку чинності договору, але якщо лицьова вартість полісу наближується до страхової суми, то діє положення договору, яке передбачає покупку додаткових одиниць страхування. Це зроблено для того щоб не дати договору довічного страхування перетворитися в договір страхування на дожиття. За другою методикою страхова сума постійно зростає на величину приросту лицьової вартості, тобто постійно набуваються нові одиниці страхування на суму приросту лицьової вартості. Договір містить умову про «періодичний страховий внесок, що планується», яка дозволяє договору залишатися в силі навіть при негативній лицьовій вартості. Страховик зобов’язується не розривати договір страхування, якщо страхувальник виплачує мінімально обумовлені суми. Період дії такого положення обмежений і потім потрібно збільшувати внески. Приріст страхової вартості здійснюється за звичайною схемою: страховик гарантує мінімальну норму доходності, а реальна сума оголошується за результатами року або залежить від доходності обраного фінансового інструменту. Поліс може включати цілий ряд додаткових умов: індексацію страхової суми на випадок смерті; виплату страхової суми у випадку смерті члена сім» і застрахованого; прискорений приріст страхової суми на випадок смерті; можливість тимчасово перейти на сплату внеску лише за строковим страхуванням життя.

д) Перемінне універсальне довічне страхування (variable whole life insu-rance). До універсального довічного страхування додається участь страхувальника в прийнятті інвестиційних рішень. Покупці такого поліса ризикують самою лицьовою вартістю полісу. Виграш не ділиться між всіма страхувальниками, а зараховується на індивідуальний накопичувальний рахунок. Страховик виступає більшою мірою як дилер на фондовому ринку, що представляє інтереси страхувальника. Таке довічне страхування зараз досить широко застосовується в розвинених країнах у рамках системи фінансового планування.

Страхування життя з виплатою аннуітетів. У розвинених країнах також застосовують ще один вид страхування, який винятково належить до накопичувальних видів пенсійного страхування. Цей вид страхування називають страхуванням ренти або пенсійним страхуванням. Договір покликаний забезпечити в старості або за інших обставин збереження того рівня доходу, який можливий під час активної трудової діяльності. При дожитті страхувальника до певного строку, встановленого в договорі, страховик зобов’язується виплачувати страхувальнику страхове забезпечення в певній сумі з певною періодичністю протягом певного часу.

Зобов’язання страховика з виплати страхової суми настають, тільки коли страхові внески сплачені страховиком повністю. Виділяють два періоди чинності договору: період сплати страхових внесків і період сплати страхових аннуітетів. Іноді між ними може бути вичікувальний період (період відстрочки). Внески можуть сплачуватися з певною періодичністю або одноразово. Зазвичай страхувальнику дається право змінювати розмір аннуітету, періодичність його виплати, умови накопичення резерву внесків. При припиненні договору до встановленого строку страхувальник має право на отримання викупної вартості. У договорі також встановлюється порядок розрахунку суми, на яку можуть претендувати спадкоємці, зокрема, якщо смерть страхувальника настане в період страхових виплат.

Виділяють три основні види пенсійних аннуітетів: а) негайний довічний аннуітет; б) відстрочений довічний аннуітет; в) перемінний аннуітет (негайний або відстрочений)

а) Негайний довічний аннуітет. Страхова премія сплачується страхувальником одноразовим платежем, і зобов’язання страховика зі страхової виплати здійснюється негайно із встановленою періодичністю. Варіантом негайного аннуітету є гарантований аннуітет, в якому обумовлюється мінімальний період виплат. Він виплачуватиметься протягом гарантованого строку або всього життя залежно від того, що триватиме довше. Якщо застрахована особа помирає протягом гарантованого періоду, то залишок гарантованої суми буде виплачено спадкоємцям.

б) Відстрочений довічний аннуітет. Страхувальник може сплачувати страхові внески протягом певного періоду або одноразово. Такий варіант передбачає наявність вичікувального періоду між закінченням періоду сплати внесків і початком виплати аннуітетів. Можна встановити право спадкоємця на викупну суму у випадку смерті страхувальника в очікувальний період.

в) Перемінний аннуітет (негайний або відстрочений). Страховик виплачує аннуітети лише протягом певного періоду часу. В договорі обумовлюється строк закінчення виплат. Договір страхування може бути укладено на умовах спільного страхування життя та аннуітет для останнього, хто пережив. Такий поліс зручний для подружніх пар, коли після смерті одного з подружжя виплати зберігаються повністю або незначно зменшуються. Страховики також пропону-ють аннуітети із зростаючою сумою, аби знизити вплив інфляції. Цей вид стра-хування користується значною популярністю в розвинених країнах, позаяк є найбільш доступним із найбільш надійних способів забезпеченої пенсії, бонуси за цим видом страхування часто не обкладаються податками, а доходність майже на 2% вища, ніж за іншими вкладеннями. Наприклад, у Німеччині 80% населення вважають страхування з виплатою аннуітетів найбільш безпечним способом забезпечення доходу після виходу на пенсію.

3.3 Перспективи використання міжнародних систем страхування життя для недержавного пенсійного самозабезпечення громадян України

Відповідно до процедури вступу до Світової організації торгівлі (СОТ) Україна ратифікувала протокол про вступ 4 липня 2008 року. Після цього вона стала членом СОТ через 30 днів після ратифікації вступу. Процес вступу України до СОТ супроводжувався прийняттям в Україні значної кількості законів та підзаконних актів з метою приведення українського законодавства у відповідність до вимог СОТ.

Доступність міжнародних систем страхування життя для використання їх в приватному пенсійному забезпеченні громадян України обумовлюється наступними умовами, які відносяться до страхування життя.

Протягом 5 років з дня вступу України до СОТ резидентам дозволяється укладати договори страхування з іноземними страховими компаніями тільки у встановлених випадках. Через 5 років філії іноземних страхових компаній зможуть працювати в Україні.

З дня вступу до СОТ страховики-нерезиденти отримали безпосередній, але обмежений доступ до страхового ринку України. Це встановлено законами від 16 листопада 2006 року та 31 травня 2007 року, якими внесені зміни до Закону України "Про страхування".

До моменту вступу України в СОТ згідно з існувавшою редакцією Закону "Про страхування" українським компаніям дозволялось укладати з нерезидентами тільки договори перестрахування [1]. З моменту вступу до СОТ українським страховим компаніям дозволено отримувати наступні послуги від страховиків-нерезидентів:

- страхування ризиків, пов'язаних з морськими перевезеннями, комерційною авіацією, запуском космічних ракет і фрахтом (включаючи супутники), у разі, якщо об'єктом страхування є майнові інтереси, пов'язані з товарами, які транспортуються, та/або транспортним засобом, яким вони транспортуються, та/або будь-яка відповідальність, що виникає у зв'язку з таким транспортуванням товарів;

- перестрахування;

- страхове посередництво, таке як брокерські та агентські операції стосовно перестрахування виключно із страхування ризиків, пов'язаних з морськими перевезеннями та інших ризиків з вищенаведеного переліку;

- допоміжні послуги із страхування, такі як консультаційні послуги, оцінка актуарного ризику та задоволення претензій.

Закон не вимагає від страховика-нерезидента реєструвати в Україні свої представництва та філії для надання вищенаведених послуг.

Для того, щоб українська компанія могла укласти договір страхування з іноземним страховиком, він повинен відповідати наступним вимогам:

1. держава, в якій зареєстрований страховик-нерезидент, належить до держав - членів Світової організації торгівлі, не належить до держав, які не беруть участі в міжнародному співробітництві у сфері запобігання та протидії легалізації (відмиванню) доходів, одержаних злочинним шляхом, і фінансуванню тероризму, а також співпрацює із Групою з розробки фінансових заходів боротьби з відмиванням грошей (FATF);

2. між уповноваженим органом із здійснення нагляду за страховими компаніями країни, в якій зареєстрований страховик-нерезидент, та Уповноваженим органом підписано меморандум (укладено угоду) про обмін інформацією;

3. за страховою діяльністю страховика-нерезидента здійснюється державний нагляд відповідно до законодавства країни реєстрації;

4. між Україною та країною, в якій зареєстрований страховик-нерезидент, укладено міжнародний договір про запобігання податковим ухиленням та уникнення подвійного оподаткування;

5. страховик-нерезидент розташований на території країн або окремих територій, які згідно з рішенням Організації економічного співробітництва та розвитку ООН не мають офшорного статусу, або на території інших країн, якщо неофшорний статус такого страховика підтверджений висновком відповідної торгово-економічної місії;

6. страховик-нерезидент має відповідну ліцензію на здійснення страхової діяльності відповідно до законодавства держави, в якій він зареєстрований;

7. рейтинг фінансової надійності (стійкості) страховика-нерезидента відповідає вимогам, установленим Уповноваженим органом.

Необхідно звернути увагу на те, що після вступу до СОТ залишається чинною дев'ята частина статті 15 Закону України "Про страхування", згідно якої страхові або перестрахові брокери-нерезиденти можуть надавати послуги лише через постійні представництва в Україні. Такі представництва повинні бути зареєстровані як платники податку відповідно до законодавства України та включені до державного реєстру страхових або перестрахових брокерів.

З метою реалізації зазначених змін в законодавстві про страхування Дер-жавною комісією з регулювання ринків фінансових послуг України затвердже-но декілька нормативних актів, що набирають чинності з моменту вступу України до СОТ. Так, розпорядженням Державної комісії з регулювання ринків фінансових послуг України від 1 листопада 2007 року N 8197 затверджені Вимоги до порядку укладання договорів із страховиками-нерезидентами. Згідно з цими Вимогами особа, яка має намір укласти такий договір, повинна отримати від страховика-нерезидента у письмовій формі інформацію (підтвердження) про відповідність його діяльності умовам, встановленим Законом України "Про страхування".

Вимоги до рейтингу фінансової надійності (стійкості) страховика-нерезидента, який має право здійснювати страхову діяльність в Україні, затверджені Розпорядженням Державної комісії з регулювання ринків фінансових послуг України від 28 серпня 2007 року N 7924. Згідно цих вимог рейтинг фінансової надійності (стійкості) страховика-нерезидента для здійснення діяльності в Україні повинен бути не нижчим від високої надійності за класифікацією таких міжнародних рейтингових агентств: "А.М. Best" (США) - "В+"; "Moody's Investors Service" (США) - "Ваа"; "Standard & Poor's" (США) - "ВВВ"; "Fitch Ratings" (Великобританія) - "ВВВ".

Необхідно також зазначити, що планується повний допуск філій інозем-них страхових компаній на ринок України через п'ять років до вступу в СОТ, що передбачено Законом України "Про внесення змін до Закону України "Про страхування" від 7 липня 2005 року [2]. Після отримання ліцензії філії іноземних страхових компаній зможуть здійснювати страхову діяльність в тому ж обсязі, що страхові компанії, зареєстровані в Україні.

Так, згідно ЗАКОН УКРАЇНИ «Про внесення змін до Закону України "Про страхування" (при вступі України до СОТ)» [2] з 2013 року будуть діяти наступні законодавчі норми:

«Страховиками, які мають право здійснювати страхову діяльність на території України, є:

- фінансові установи, які створені у формі акціонерних, повних, командитних товариств або товариств з додатковою відповідальністю згідно із Законом України "Про господарські товариства", з урахуванням того, що учасників кожної з таких фінансових установ повинно бути не менше трьох, та інших особливостей, передбачених цим Законом, а також одержали у встановленому порядку ліцензію на здійснення страхової діяльності (далі - страховики-резиденти);

- зареєстровані Уповноваженим органом відповідно до цього Закону та законодавства України постійні представництва у формі філій іноземних страхових компаній, які також одержали у встановленому порядку ліцензію на здійснення страхової діяльності (далі - філії страховиків-нерезидентів).

- страховиками-нерезидентами вважаються фінансові установи, що створені та мають ліцензію на провадження страхової діяльності відповідно до законодавства тих іноземних держав, у яких вони зареєстровані.

- положення цього Закону, що застосовуються до страховиків-резидентів, застосовуються до філій страховиків-нерезидентів з особливостями, встановленими цим Законом".

Страховик-нерезидент має право на відкриття філії в Україні за таких умов:

1) держава, в якій зареєстрований страховик-нерезидент, не належить до держав, які не беруть участі в міжнародному співробітництві у сфері запобігання та протидії легалізації (відмиванню) доходів, одержаних злочинним шляхом, і фінансуванню тероризму, а також співпрацює із Групою з розробки фінансових заходів боротьби з відмиванням грошей (FATF);

2) між уповноваженим органом із здійснення нагляду за страховими компаніями країни, в якій зареєстрований страховик-нерезидент, та Уповноваженим органом підписано меморандум (укладено угоду) про обмін інформацією;

3) за страховою діяльністю відповідно до законодавства країни реєстрації страховика-нерезидента здійснюється державний нагляд;

4) між Україною та країною, в якій зареєстрований страховик-нерезидент, укладено міжнародний договір про запобігання податковим ухиленням та уникнення подвійного оподаткування;

5) страховик-нерезидент розташований на території країн або окремих територій, які згідно з рішенням Організації економічного співробітництва та розвитку ООН не мають офшорного статусу, або на території інших країн, якщо неофшорний статус такого страховика підтверджений висновком відповідної торгово-економічної місії;

6) рейтинг фінансової надійності (стійкості) страховика-нерезидента відповідає вимогам, встановленим Уповноваженим органом;

7) мінімальний розмір гарантійного депозиту на рахунках уповноважених банків-резидентів, які мають ліцензію на здійснення операцій на усій території України та не перебувають на момент розміщення такого депозиту у процедурі санації, фінансового оздоровлення чи банкрутства, на момент реєстрації філії є не меншим за мінімальний розмір статутного фонду страховика-резидента, встановлений у статті 30 цього Закону.

Вимоги до гарантійного депозиту встановлюються Уповноваженим органом;

8) наявність письмового безвідкличного зобов'язання страховика-нерезидента про безумовне виконання ним зобов'язань, які виникли у зв'язку з діяльністю його філії на території України;

9) страховикам України надане право відкривати свої філії на території іноземної держави, в якій створений і діє страховик-нерезидент.

Реєстрація філій страховиків-нерезидентів здійснюється Уповноваженим органом.

Діяльність філії страховика-нерезидента повинна відповідати вимогам, встановленим цим Законом та/або нормативно-правовими актами Уповноваже-ного органу".

«Мінімальний розмір статутного фонду (гарантійного депозиту) страховика, який займається видами страхування іншими, ніж страхування життя, встановлюється у сумі, еквівалентній 1 млн. євро, а страховика, який займається страхуванням життя, - 10 млн. євро за валютним обмінним курсом валюти України».

«Страхові резерви філій страховиків-нерезидентів повинні бути розміщені на території України. Вимоги страхувальників, застрахованих осіб, вигодонабувачів та кредиторів задовольняються за рахунок активів філії страховика-нерезидента, в разі їх недостатності - гарантійного депозиту, а в разі недостатності активів філії страховика-нерезидента та її гарантійного депозиту - за рахунок страховика-нерезидента, який створив таку філію».

З метою вступу до СОТ розпорядженнями Державної комісії з регулювання ринків фінансових послуг України ще у 2006 році затверджені Порядок реєстрації філій страховиків-нерезидентів, Порядок ліквідації філій страховиків-нерезидентів, Положення про здійснення нагляду за діяльністю філій страховиків-нерезидентів та застосування заходів впливу за порушення ними законно-давства про фінансові послуги, Вимоги до гарантійного депозиту філії страхо-вика-нерезидента, Ліцензійні умови провадження страхової діяльності філіями страховиків-нерезидентів. Всі зазначені нормативно-правові акти наберуть чинності через 5 років після вступу України до СОТ.

Згідно з розпорядженням Державної комісії з регулювання ринків фінан-сових послуг України від 19 вересня 2006 року N 6244 [19] встановлені наступні «Вимоги до гарантійного депозиту філії страховика-нерезидента»:

1. Гарантійний депозит постійного представництва у формі філії іноземної страхової компанії (далі - філія страховика-нерезидента) є гарантією задоволення вимог страхувальників, застрахованих осіб, вигодонабувачів та кредиторів відповідно до Закону України "Про страхування".

Дотримання страховиками-нерезидентами цих Вимог є однією з підстав для розгляду та прийняття Державною комісією з регулювання ринків фінансових послуг України (далі - Держфінпослуг) рішення щодо здійснення філіями страховиків-нерезидентів страхової діяльності на території України.

2. Здійснення страхової діяльності філією страховика-нерезидента на території України може бути розпочате у разі дотримання такою філією законодавства у сфері запобігання та протидії легалізації (відмиванню) доходів, одержаних злочинним шляхом, і фінансуванню тероризму та після внесення страховиком-нерезидентом гарантійного депозиту, розмір якого має бути не меншим, ніж зазначений у пункті 3 цих Вимог, під майбутні зобов'язання, визначені законодавством.

Інформація про відкриття рахунку та внесення гарантійного депозиту підтверджується довідкою банку та копією депозитного договору. Розмір сформованого гарантійного депозиту має відповідати вимогам Закону України "Про страхування" на дату подання заяви про реєстрацію філії страховика-нерезидента.

3. Мінімальний розмір гарантійного депозиту філії страховика-нерезидента встановлюється у сумі, рівній або еквівалентній 1 млн. євро за валютним обмінним курсом валюти України у разі, якщо філія планує здійснювати види страхування інші, ніж страхування життя, та 10 млн. євро за валютним обмінним курсом валюти України у разі, якщо філія планує здійснювати страхування життя.

4. Гарантійний депозит уноситься виключно грошовими коштами та підлягає сплаті в повному обсязі.

Гарантійний депозит уноситься в гривнях та/або іноземній валюті за валютним обмінним курсом валюти України.

Кошти, за рахунок яких вноситься гарантійний депозит, не можуть бути одержані в кредит, позику та під заставу чи обтяжені в інший спосіб.

5. Гарантійний депозит з нарахованими на нього відсотками враховується у складі наявних власних коштів філії страховика-нерезидента і розміщується на окремому рахунку в банках-резидентах з місцезнаходженням на території України, які мають ліцензію на здійснення операцій на усій території України та не перебувають на момент розміщення такого депозиту у процедурі санації, фінансового оздоровлення чи банкрутства. З урахуванням указаних вимог щодо фінансового стану банків такі банки за рівнем достатності капіталу мають належати до групи добре капіталізованих або достатньо капіталізованих банків, відповідно до Інструкції про порядок регулювання діяльності банків в Україні, затвердженої постановою Правління Національного банку України від 28.08.2001 N 368, зареєстрованої в Міністерстві юстиції України 26.09.2001 за N 841/6032.

6. Майнові права на гарантійний депозит не можуть бути предметом застави і повинні використовуватись виключно на цілі, передбачені законодавством.

7. За необхідності проведення виплат за рахунок гарантійного депозиту філія страховика-нерезидента надає Держфінпослуг інформацію про фінансовий стан та обґрунтування таких виплат не пізніше ніж за 10 днів до здійснення таких виплат.

8. Закриття гарантійного депозиту страховиком-нерезидентом відбувається у випадку ліквідації філії страховика-нерезидента після задоволення всіх вимог за договорами страхування, укладеними на території України.

Таким чином, у 2013 році громадяни України будуть мати можливість організації додаткового приватного пенсійного забезпечення за рахунок довгострокового накопичувального особистого страхування безпосередньо в інозем-ній страховій компанії міжнародного класу.

Цінність цього доступу для громадян України полягає в нормі додаткового закону [2] для філій іноземних страхових компаній на території України:

«Страхові резерви філій страховиків-нерезидентів повинні бути розміщені на території України. Вимоги страхувальників, застрахованих осіб, вигодонабувачів та кредиторів задовольняються за рахунок активів філії страховика-нерезидента, в разі їх недостатності - гарантійного депозиту, а в разі недостатності активів філії страховика-нерезидента та її гарантійного депозиту - за рахунок страховика-нерезидента, який створив таку філію».

Таким чином, в гарантування майбутнього додаткового приватного пенсійного забезпечення громадян України буде підключена могутність міжнародних страхових резервів страховиків-нерезидентів.

Висновки розділу 3

Страхування життя в світі є одним з центральних видів страхування та має велике соціально-політичне значення. Майже в усіх промислово-розвину-тих країнах воно є випробуваним та популярним інструментом для індивіду-ального забезпечення в старості.

Типовою формою створення приватного пенсійного капіталу в Німеччині та США, багаторівневі пенсійні системи в яких вважаються взірцем соціального захисту населення, є укладання договору про страхування життя з метою накопичення коштів чи укладання індивідуального договору про пенсійне страхування.

В Україні наряду з вільною конкуренцією по залученню клієнтів між страховими компаніями по пенсійному страхуванню життя та недержавними пенсійними фондами(НПФ) існує також і взаємодія компаній з страхування життя та недержавного пенсійного фонду обумовлене статтею 62 Закону України «Про недержавне пенсійне забезпечення», згідно з якою НПФ укладає та оплачує договір страхування довічної пенсії в страховій компанії за рахунок пенсійних коштів учасника фонду, але тільки тільки після досягнення учасником НПФ пенсійного віку.

Взаємодії НПФ та страхових компаній по страхуванню життя в недержавному пенсійному забезпеченні в Україні на даний час не зафіксовано, тобто ці структури на фінансовому ринку України працюють автономно.

На пенсійному ринку України станом на 31.12.2008 року працюють:

- 72 страхових компаній страхування життя з загальним обсягом активів 1,8 млрд.грн., які заключили 2 млн. 841,7 тис. договорів страхування житяя, з яких 118,1 тис. довгострокових договорів пенсійного страхування життя (тобто тільки 4,3% від загальної кількості договорів страхування життя);

– 110 НПФ з загальним обсягом активів 0,612 млрд.грн. , які заключили 482,5 тис. пенсійних контрактів.

Враховуючи обсяг активів банківської системи України станом на 31.12.2008 року – 819 млрд.грн., частка страхових компаній небанківського сектору на фінансовому ринку України становить всього 6,5%, а частка НПФ 0,05%. Тобто конкурентна позиція банків України по пропозиціям пенсійного накоплення коштів клієнтами на спеціальних довгострокових пенсійних рахунках в Україні є домінуючою.

Доступність міжнародних систем страхування життя для використання їх в приватному пенсійному забезпеченні громадян України обумовлюється умовами вступу України в 2008 році в СОТ, згідно з якими протягом 5 років з дня вступу України до СОТ резидентам дозволяється укладати договори страхування з іноземними страховими компаніями тільки у встановлених випадках (не життя). Через 5 років філії іноземних страхових компаній зможуть працювати в Україні, надаючи послуги і страхування життя також.

Законом України «Про страхування» встановлений мінімальний розмір гарантійного депозиту філії страховика-нерезидента у сумі, рівній або еквівалентній 1 млн. євро за валютним обмінним курсом валюти України у разі, якщо філія планує здійснювати види страхування інші, ніж страхування життя, та 10 млн. євро за валютним обмінним курсом валюти України у разі, якщо філія планує здійснювати страхування життя.

Таким чином, у 2013 році громадяни України будуть мати можливість організації додаткового приватного пенсійного забезпечення за рахунок довгострокового накопичувального особистого страхування безпосередньо в іноземній страховій компанії міжнародного класу.

ВИСНОВКИ

Сучасне правове поле України дозволяє страховим компаніям -резиден-там України, які отримали дозвіл Держфінпослуг, проводити страхування життя по наступним схемам додаткового пенсійного забезпечення громадян, які досягли пенсійного віку:

а) страхування життя по накопичувальній схемі періодичних внесків на протязі 10 – 40 років активного трудового стажу страхувальника та отримання страхових компенсацій у вигляді:

- страхового відшкодування наслідків нещасних випадків та захворювань;

- строкової чи довічної виплати пенсії за рахунок накопичених на протязі активного трудового стажу внесків в страхову компанію;

б) довічне страхування життя пенсіонерів та періодична виплата їм роз-рахованої суми пенсії (довічний ануїтет) за рахунок перерахування до страхової компанії коштів, накопичених іми на протязі активного трудового стажу в На-копичувальному Фонді Пенсійного Фонду України згідно Закону України „Про державне обов’язкове пенсійне страхування”;

в) довічне страхування життя пенсіонерів та періодична виплата їм розрахованої суми пенсії (довічний ануїтет) за рахунок перерахування їми до страхової компанії коштів, накопичених на протязі активного трудового стажу в недержавних пенсійних фондах згідно Закону України „Про недержавне пенсійне забезпечення”;

Залишок несплачених пенсійних коштів у випадку смерті пенсіонера успадковуються особою (особами), яка є спадкоємцем власника таких коштів згідно з цивільним законодавством України. Успадковані пенсійні кошти вип-лачуються спадкоємцям як одноразова пенсійна виплата.

Діяльність міжнародних страхових компаній по страхуванню життя на території України станом на 2009 рік заборонена Законом України «Про страхування», який дозволяє тільки відкриття дочірніх українських компаній по страхуванню життя з 100% іноземним капіталом міжнародних страховиків.

Аналіз діяльності іноземних інвесторів на ринку страхування життя в Україні показує :

- Частка ринку, що припадає на компанії з іноземними інвестиціями у розмірі понад 51% статутного фонду, склала 53,3% за результатами 2007 -2008 років;

- Сьогодні в Україні успішно діють дочірні компанії таких всесвітньо ві-домих страховиків, як AIG, PZU та Grawe ;

- Дочірні компанії «AIG Україна», «PZU Україна», “Grave Україна” використовують схему збирання страхових премій в Україні та перестрахування їх у основних страхових компаніях – нерезидентах за кордоном.

Проведена в дипломному дослідженні економічна діагностика діяльності найбільших дочірніх компаній «AIG Україна», «PZU Україна», «Grave Україна» за 2006 - 2008 роки показала:

1. Страхова компанія ALICO AIG Life (ЗАТ «Американська Компанія Страхування Життя АІГ Життя») - (100% американський капітал).

Як показав проведений в дипломному дослідженні аналіз, діяльність ALICO AIG Life у 2006 -2008 роках характеризується наступними показни-ками:

- кількість договорів страхування життя зросла з рівня 53 450 у 2006 році до рівня 151 870 у 2008 році, тобто практично в 3 рази;

- валюта актиів балансу зросла з рівня 140,9 млн.грн. у 2006 році до рівня 408, 0 млн. грн. у 2008 році, тобто в 2,2 рази;

- обсяги страхових резервів в джерелах пасивів балансу зросли з рівня 113,0 млн.грн. у 2006 році до рівня 314,3 млн.грн. у 2008 році.

- власний капітал у розмірі 70,9 млн.грн. імобілізований у сумі 11,9 млн.грн. у необоротних основних фондах та нематеріальних активах, тобто оборотний гарантійний фонд складає не більше 58,0 млн.грн.;

- страхові резерви 314,3 млн.грн. та оборотний гарантійний фонд 58,0 млн.грн. страхова компанія утримує в наступних активах:

211,32 млн.грн. – в банківських депозитах;

113,45 млн.грн. - в довгострокових цінних паперах іноземних емітентів;

34,2 млн.грн. – готівкою в національній валюті;

0,53 млн.грн. – готівкою в іноземній валюті.

Основні засоби зношені на 60,0%, нематеріальні активи – на 81,0%, тобто компанія стоїть на порозі суттєвих витрат на реновацію необоротних активів.

Фінансова діяльність ALICO AIG Life у 2006 -2008 роках характеризується хронічно зростаючей збитковістю діяльності в настільки катастрофічних розмірах, що вже у 2006 році був витрачений весь статутний капітал на покрит-тя збитків поточної діяльності.

Тільки фінансова допомога засновників у 2008 році у вигляді додаткового капіталу, внесеного в структуру власного капіталу у розмірі 60,75 млн.грн., зберегає компанію від фінансового банкрутства.

Аналіз балансів та звітів про результати фінансової діяльності показує, що залучені страхові премії страхувальників зараховані в якості страхових резервів практично без перестрахування. Це є порушенням нормативних правил створення страхових резервів та залучення страхових премій, оскільки залучена сума страхових премій в десятки разів перевищує норматив власного утриман-ня при використаному власному капіталі на покриття збитків.

Таким чином, страхова компанія ALICO AIG Life (ЗАТ «Американська Компанія Страхування Життя АІГ Життя») при масовому залучені страхових премій по страхуванню життя є нестійкою «фінансовою пірамідою», яка трансформує більше 50% страхових резервів в досить сумнівні довгострокові активи за кордоном, витрачає кошти гарантійного резерву (власний капітал) та отримує додаткове фінансування від головної страхової компанії –засновника на покриття збитків, але при своїй діяльності все більше нарощує збитковість. Така, навіть дочірня міжнародна страхова компанія по страхуванню життя не може бути надійною для пенсійного страхування без корінної зміни менеджменту.

2. ЗАТ "Страхове Акціонерне Товариство "Граве Україна" - (99,9% - австрійський капітал)

Як показав проведений в дипломному дослідженні аналіз, діяльність Закритого акціонерного товариства "Страхове Акціонерне Товариство "Граве Україна" у 2006 -2008 роках характеризується наступними показниками:

- кількість договорів страхування життя зросла з рівня 39 994 у 2006 році до рівня 69 227 у 2008 році, тобто в 1,73 рази;

- валюта актиів балансу зросла з рівня 115,3 млн.грн. у 2006 році до рівня 350,1 млн. грн. у 2008 році, тобто в 3,04 рази;

- обсяги страхових резервів в джерелах пасивів балансу зросли з рівня 117,6 млн.грн. у 2006 році до рівня 399,4 млн.грн. у 2008 році, тобто в 3,4 рази;

- рівень перестрахування залучених страхових премій в світових перест-рахувальних компаніях змінився з рівня 59,7% у 2006 році до рівня 34,6% у 2008 році, тобто компанія динамічно регулює ризик власного утримання, при-водячи його у відповідність до зростання власного капіталу, як гарантійного фонду страхового ризику;

- щорічний рівень додаткового залучення страховий премій по новим та діючим довгостроковим договорам страхування життя зріс з рівня 108,5 млн.грн./рік у 2006 році до рівня 183,0 млн.грн./рік у 2008 році, тобто в 1,69 раза.

- частина власного капіталу у розмірі 58,1 млн.грн. імобілізована у сумі 2,83 млн.грн. у необоротних основних фондах, тобто оборотний гарантійний фонд складає не більше 55,38 млн.грн.;

- страхові резерви 399, 4 млн.грн. та оборотний гарантійний фонд 55,3 млн.грн. страхова компанія утримує в наступних активах:

138, 2 млн.грн. – передані в перестрахування в світові перестрахувальні компанії;

152,8 млн.грн. – в банківських депозитах;

138,5 млн.грн. - в цінних паперах іноземних емітентів;

1,2 млн.грн. – готівкою в національній валюті;

0,26 млн.грн. – готівкою в іноземній валюті.

- основні засоби зношені на 37,0%, нематеріальні активи – на 40,0%, тобто у компанії не прогнозується суттєвих витрат на реновацію необоротних активів.

Фінансова діяльність ЗАТ "Страхове Акціонерне Товариство "Граве Україна" у 2006 -2008 роках характеризується різким підвищенням темпу росту прибутку у 2008 році відносно темпу росту прибутку у 2007 році, при цьому за рахунок зростання прибутку та додаткового залучення грошових фондів в капітал компанії рівень власного капіталу підвищився з рівня 34,2 млн.грн. у 2006 році до рівня 58,1 млн.грн. у 2008 році.

Таким чином СК страхування життя «Граве Україна» може бути охарак-теризована як надійна, фінансово стійка та динамічно зростаюча.

3. ВАТ "Страхова компанія "ПЗУ Україна страхування життя" - (72% - польський капітал)

Як показав проведений в дипломному дослідженні аналіз, діяльність ВАТ "Страхова компанія "ПЗУ Україна страхування життя" у 2006 -2008 роках характеризується наступними показниками:

- кількість договорів страхування життя зросла з рівня 6 330 у 2006 році до рівня 14 689 у 2008 році, тобто в 2,32 рази;

- валюта актиів балансу зросла з рівня 27,55 млн.грн. у 2006 році до рівня 64,87 млн. грн. у 2008 році, тобто в 2,35 рази;

- обсяги страхових резервів в джерелах пасивів балансу зросли з рівня 9,98 млн.грн. у 2006 році до рівня 42,47 млн.грн. у 2008 році, тобто в 4,26 раза;

- щорічний рівень додаткового залучення страховий премій по новим та діючим довгостроковим договорам страхування життя зріс з рівня 11,15 млн.грн./рік у 2006 році до рівня 17,34 млн.грн./рік у 2008 році, тобто в 1,56 раза.

- власний капітал у розмірі 18,6 млн.грн. імобілізований у сумі 14,8 млн.грн. у необоротних основних фондах, тобто оборотний гарантійний фонд складає не більше 3, 8 млн.грн.;

- страхові резерви 42, 47 млн.грн. та оборотний гарантійний фонд 3,8 млн.грн. страхова компанія утримую в наступних активах:

- 45, 2 млн.грн. – в банківських депозитах;

- 1,8 млн.грн. – готівкою в національній валюті;

- 1,95 млн.грн. – готівкою в іноземній валюті.

Основні засоби зношені на 27,0%, нематеріальні активи – на 39,0%, тобто у компанії не прогнозується суттєвих витрат на реновацію необоротних активів.

Фінансова діяльність ВАТ "Страхова компанія "ПЗУ Україна страхування життя" у 2006 -2008 роках характеризується хронічно зростаючей збитковістю діяльності в настільки катастрофічних розмірах, що вже у 2008 році був витра-чений весь статутний капітал на покриття збитків поточної діяльності.

Тільки додаткова фінансова допомога засновників у 2008 році у вигляді додаткового капіталу, внесеного в структуру власного капіталу у розмірі 12,0 млн.грн., та внесений додатковий капітал у розмірі 6,0 млн.грн. зберегає ком-панію від фінансового банкрутства.

Аналіз балансів та звітів про результати фінансової діяльності показує, що залучені страхові премії страхувальників зараховані в якості страхових резервів практично без перестрахування (рівень перестрахування не вище 4-5%) . Це є порушенням нормативних правил створення страхових резервів та залучення страхових премій, оскільки залучена сума страхових премій в десятки разів перевищує норматив власного утримання при використанні власного капіталу на покриття збитків.

Таким чином, страхова компанія ВАТ "Страхова компанія "ПЗУ Україна страхування життя" аналогічно страховій компанії ALICO AIG Life (ЗАТ «Аме-риканська Компанія Страхування Життя АІГ Життя») при масовому залучені страхових премій по страхуванню життя є нестійкою «фінансовою пірамідою», яка трансформує більше 50% страхових резервів в досить сумнівні довгостро-кові активи, витрачає кошти гарантійного резерву (власний капітал) та отримує додаткове фінансування від головної страхової компанії –засновника на покриття збитків, але при своїй діяльності все більше нарощує збитковість. Така, навіть міжнародна страхова компанія по страхуванню життя не може бути надійною для пенсійного страхування без корінної зміни менеджменту.

Тобто, проведений аналіз діяльності найбільших дочірніх страхових компаній міжнародних страхових концернів на страховому ринку України показав, що тільки австрійська дочірня страхова компанія «Граве Україна» задовольняє вимогам прибутковості та фінансової стійкості для розміщення в ній накопичувальних страхових премій майбутнього недержавного пенсійного забезпечення страхувальників, оскільки:

- компанія працює прибутково, тобто гарантійний фонд власного капіталу та кошти страхових резервів не витрачаються на забезпечення діяльності та розвиток страхових компаній на території України;

- рівень перестрахування досягає 30 -40% від страхового портфелю премій в міжнародних перестрахувальних компаніях по страхуванню життя, що значно піднімає рейтинг страхової стійкості компанії та рівень гарантування майбутніх виплат пенсійного забезпечення страхувальникам.

Аналіз світової практики застосування пенсійного забезпечення з застосуванням страхування життя, проведений в дипломному дослідженні, показав, що пенсійне забезпечення відіграє серйозну роль по суті справи, тільки в розвинених і в окремій частині середньорозвинутих країн. В іншій частині світу суспільство ще не перебороло традиційний підхід, за яким діти утримують своїх літніх батьків, а ті намагаються працювати до останнього подиху.

Недержавне пенсійне страхування займає винятково важливе місце у системі соціального захисту працюючої частини населення. Саме цей вид особистого нагромаджувального убезпечення повинен стати дієвим інструментом досягнення балансу інтересів між державою та сферою праці щодо пенсійного забезпечення працюючих громадян по досягненню ними пенсійного віку.

Світовий досвід доводить доцільність та необхідність існування конкурентних інститутів недержавного пенсійного забезпечення -співіснування недержавних пенсійних фондів, страховиків, банків та компаній з управління активами.

Страхування життя в світі є одним з центральних видів страхування та має велике соціально-політичне значення. Майже в усіх промислово-розвину-тих країнах воно є випробуваним та популярним інструментом для індивіду-ального забезпечення в старості.

Типовою формою створення приватного пенсійного капіталу в Німеччині та США, багаторівневі пенсійні системи в яких вважаються взірцем соціального захисту населення, є укладання договору про страхування життя з метою накопичення коштів чи укладання індивідуального договору про пенсійне страхування.

В Україні наряду з вільною конкуренцією по залученню клієнтів між страховими компаніями по пенсійному страхуванню життя та недержавними пенсійними фондами(НПФ) існує також і взаємодія компаній з страхування життя та недержавного пенсійного фонду обумовлене статтею 62 Закону України «Про недержавне пенсійне забезпечення», згідно з якою НПФ укладає та оплачує договір страхування довічної пенсії в страховій компанії за рахунок пенсійних коштів учасника фонду, але тільки тільки після досягнення учасником НПФ пенсійного віку.

Взаємодії НПФ та страхових компаній по страхуванню життя в недер-жавному пенсійному забезпеченні в Україні на даний час не зафіксовано, тобто ці структури на фінансовому ринку України працюють автономно.

На пенсійному ринку України станом на 31.12.2008 року працюють:

- 72 страхових компаній страхування життя з загальним обсягом активів 1,8 млрд.грн., які заключили 2 млн. 841,7 тис. договорів страхування житяя, з яких 118,1 тис. довгострокових договорів пенсійного страхування життя (тобто тільки 4,3% від загальної кількості договорів страхування життя);

– 110 НПФ з загальним обсягом активів 0,612 млрд.грн. , які заключили 482,5 тис. пенсійних контрактів.

Враховуючи обсяг активів банківської системи України станом на 31.12.2008 року – 819 млрд.грн., частка страхових компаній по страхуванню життя та НПФ небанківського сектору на фінансовому ринку України становить всього 0, 6%. Таким чином, конкурентна позиція банків України по пропозиціям пенсійного накоплення коштів клієнтами на спеціальних довгострокових пенсійних рахунках в Україні є домінуючою.

Доступність міжнародних систем страхування життя для використання їх в приватному пенсійному забезпеченні громадян України обумовлюється вступом України в 2008 році в СОТ, згідно з якому протягом 5 років з дня вступу України до СОТ резидентам дозволяється укладати договори страхування з іноземними страховими компаніями тільки у встановлених випадках (не життя). Через 5 років філії іноземних страхових компаній зможуть працювати в Україні, надаючи послуги з страхування життя.

Законом України «Про страхування» встановлений мінімальний розмір гарантійного депозиту філії страховика-нерезидента у сумі, рівній 10 млн. євро за валютним обмінним курсом валюти України у разі, якщо філія планує здійснювати страхування життя.

Таким чином, у 2013 році громадяни України будуть мати можливість організації додаткового приватного пенсійного забезпечення за рахунок довгострокового накопичувального особистого страхування безпосередньо в іноземній страховій компанії міжнародного класу.

Цінність цього доступу для громадян України полягає в нормі додаткового закону для філій іноземних страхових компаній на території України:

«Страхові резерви філій страховиків-нерезидентів повинні бути розміщені на території України. Вимоги страхувальників, застрахованих осіб, вигодонабувачів та кредиторів задовольняються за рахунок активів філії страховика-нерезидента, в разі їх недостатності - гарантійного депозиту, а в разі недо-татності активів філії страховика-нерезидента та її гарантійного депозиту - за рахунок страховика-нерезидента, який створив таку філію»

Таким чином, в гарантування майбутнього додаткового приватного пенсійного забезпечення громадян України буде підключена могутність міжнародних страхових резервів страховиків-нерезидентів.

Практична цінність результатів дипломного дослідження полягає в от-риманні фактичних оцінок на 01.01.2009 року конкурентного стану комерційних банків (99,2%), страхових компаній по страхуванню життя (0,7%) та недержавних пенсійних фондів (0,1%) на ринку недержавного пенсійного забезпечення України. Проведений аналіз показав неефективність роботи в Україні дочірніх страхових компаній по страхуванню життя, заснованих міжнародними страховими компаніями – нерезидентами, для цілей довгострокового пенсійного страхування життя. Таким чином, прямий доступ системи недержавного пенсійного забезпечення до міжнародних резервів страхування життя почнеть-ся з 2013 року, коли по договору про вступ до СОТ в Україні буде дозволена робота іноземних філій-нерезидентів міжнародних страхових компаній при державній системі забезпечення страхових відшкодувань страховими компаніями –нерезидентами майбутнім пенсіонерам України.

СПИСОК ПОСИЛАНЬ

Закон України «Про страхування» (Законом України від 4 жовтня 2001 року N 2745-III цей Закон викладено у новій редакції) // Із змінами і доповненнями, внесеними Законами України станом від 17 грудня 2008 року N 675 VI

Дата: 2019-05-29, просмотров: 331.