Критерії визнання витрат передбачають, що:

ü витрати відображають у бухгалтерському обліку одночасно зі зменшенням активів або збільшенням зобов’язань;

ü витратами звітного періоду визнаються або зменшення активів, або збільшення зобов’язань, яке призводить до зменшення власного капіталу підприємства (за винятком зменшення капіталу внаслідок його вилучення або розподілу власниками) за умови, що ці витрати можуть бути достовірно оцінені;

ü витрати визнаються витратами певного періоду одночасно з визнанням доходу, для одержання якого їх здійснено;

ü витрати, які неможливо прямо пов’язати з доходом певного періоду, відображають у витратах того звітного періоду, в якому їх було здійснено;

ü якщо актив забезпечує одержання економічних вигод протягом кількох звітних періодів, витрати визнаються шляхом систематичного розподілу його вартості між відповідними звітними періодами.

Не визнаються витратами і не включаються до Звіту про фінансові результати:

ü платежі згідно з договорами комісії, агентськими угодами та іншими подібними договорами на користь принципала та ін.;

ü попередня (авансова) оплата запасів, робіт, послуг;

ü погашення одержаних позик;

ü інші зменшення активів чи збільшення зобов’язань, що не відповідають ознакам властивим витратам;

ü витрати, які відображаються зменшенням власного капіталу згідно з Положеннями (стандартами) бухгалтерського обліку.

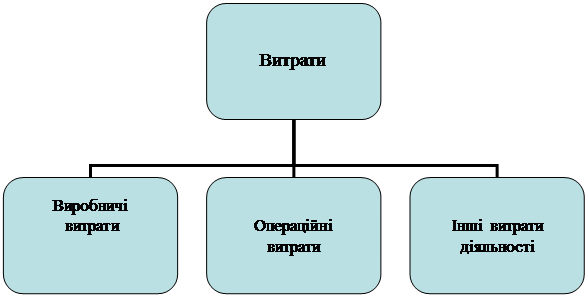

Усі витрати підприємства, згідно з П(С)БО 16, поділяються на виробничі, операційні та інші витрати діяльності (рис.1).

Рис.1. Склад витрат підприємства

|

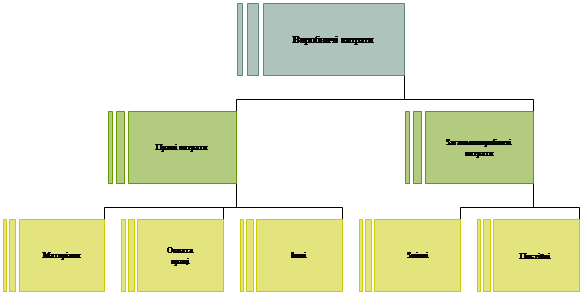

Виробництво подукції пов’язане з витратами, які називаються „виробничі” (рис.2).

Виробничі витрати – витрати на виготовлення продукції та загальновиробничі (накладні) витрати.

|

Рис. 2. Класифікація виробничих витрат

Виробничі витрати поділяються на прямі та загальновиробничі або накладні витрати.

Прямі витрати включають:

Þ прямі матеріальні витрати (напівфабрикати, вартість сировини та матеріалів, які є основою продукції, що виготовляється тощо);

Þ прямі витрати на оплату праці;

Þ інші прямі витрати – усі інші виробничі витрати, що можуть бути безпосередньо віднесені до конкретного об’єкта витрат, зокрема відрахування на соціальні цілі, плата за оренду земель і майнових паїв, амортизація, витрати від браку.

До загальновиробничих (накладних) витрат належать:

Þ витрати на управління виробництвом, відрахування на соціальні заходи тощо;

Þ амортизація основних засобів загальновиробничого (цехового, дільничного, лінійного) призначення;

Þ амортизація нематеріальних активів загальновиробничого (цехового, дільничного, лінійного) призначення;

Þ витрати на утримання, експлуатацію та ремонт, страхування, операційну оренду основних засобів, інших необоротних активів загальновиробничого призначення;

Þ витрати на вдосконалення технології та організації виробництва (оплата праці та відрахування на соціальні заходи для працівників, що зайняті вдосконаленням технології та оранізації виробництва, поліпшення якості продукції, підвищення її надійності та ін.);

Þ витрати на опалення, освітлення, водопостачання та інше утримання виробничих приміщень;

Þ витрати на обслуговування виробничого процесу (оплата праці виробничого персоналу);

Þ витрати на охорону праці, техніку безпеки та навколишнього середовища;

Þ інші витрати (втрати від браку, оплата простоїв та ін.).

Загальновиробничі витрати поділяються на постійні та змінні.

Постійні витрати – витрати підприємства на виробництво і реалізацію продукції, які безпосередньо не залежать від обсягу виробництва. Наприклад, заробітна плата адміністративного персоналу, витрати на утримання офісу, підприємства тощо.

Змінні витрати – витрати, що залежать від обсягу виробництва (матеріали, заробітна плата виробничого персоналу) і не є рівнозначними у різних виробництвах.

Собівартість реалізованої продукції (робіт, послуг), яка була реалізована протягом звітного періоду, нерозподілених постійних загальновиробничих витрат і понаднормативних виробничих витрат. Собівартість продукції – це грошова форма витрат підприємства на підготовку, виробництво, виготовлення та збут продукції.

До виробничої собівартості продукції (робіт, послуг) включаються:

Þ прямі матеріальні витрати, які безпосередньо пов’язані з виготовленням певних видів продукції (робіт, послуг);

Þ прямі витрати на оплату праці (заробітна плата та інші витрати робітникам, зайнятих у виробництві продукції, виконанні робіт або наданні послуг, які можуть бути безпосередньо віднесені до конкретного об’єкта витрат);

Þ інші прямі витрати (всі інші виробничі витрати, які можуть бути безпосередньо віднесені до конкретного об’єкта витрат, зокрема відрахування на соціальні заходи, плата за оренду земельних майнових паїв, амортизація тощо);

Þ загальновиробничі витрати.

Метою обліку собівартості продукції є своєчасне, повне і достовірне визначення фактичних витрат, пов’язаних з виробництвом продукції, а також контроль за використанням матеріальних, трудових і грошових ресурсів та інших витрат.

Відповідно до Типового положення в планування, обліку і калькулювання собівартості продукції (робіт, послуг), затвердженого постановою Кабінету Міністрів України № 473 від 26.04.96 р., та нового Плану рахунків витрат, які включаються до собівартості продукції (робіт, послуг), групуються за такими елементами:

До виробничої собівартості продукції (робіт, послуг)включають:

- прямі виробничі витрати;

- прямі витрати на оплату праці;

- інші прямі витрати;

- загальновиробничі витрати.

Перелік і склад статей калькулювання виробничої собівартості продукції (робіт, послуг) установлює підприємство.

До собівартості реалізованої продукції (робіт, послуг) не включаються операційні витрати.

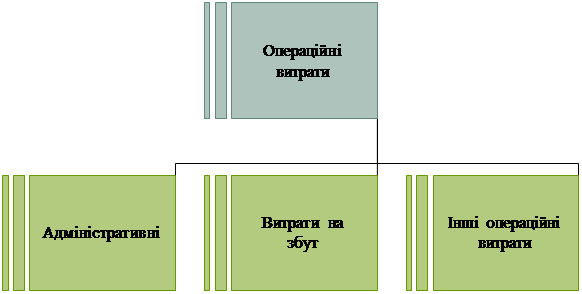

Операційні витрати – витрати пов’язані з операційною діяльністю.

|

Рис.3 Класифікація операційних витрат

Їх поділяють на (рис.3):

1. адміністративні витрати;

2. витрати на збут;

3. інші операційні витрати.

Вони є витратами звітного періоду і включаються до Звіту про фінансові результати.

Адміністративні витрати – це загальногосподарські витрати, що спрямовуються на обслуговування та управління підприємством (заробітна плата адміністративно-управлінського персоналу з відрахуванням на соціальне страхування і в пенсійний фонд, канцелярські, телефонні, телеграфні витрати, утримання легкового транспорту, утримання приміщення офісу, витрати на службові відрядження адмінуправлінського персоналу і т. д.).

Витрати на збут – витрати, пов’язані з реалізацією (збутом) продукції (товарів, робіт, послуг).

До них належать: витрати на ремонт тари, рекламу та дослідження ринку, витрати на відрядження працівників зайнятих збутом, витрати на оплату праці продавцям, торговим агентам і працівникам підрозділів, що забезпечують збут та ін.

До інших операційних витрат відносять:

- витрати на дослідження і розробки відповідно до П(С)БО 8 „Нематеріальні активи”;

- собівартість реалізованої іноземної валюти, що визначається перерахуванням іноземної валюти на грошову одиницю України за курсом НБУ на дату продажу іноземної валюти, плюс витрати пов’язані з продажем іноземної валюти;

- собівартість реалізованих виробничих запасів, яка для цілей бухгалтерського обліку складається з їхньої облікової вартості та витрат, пов’язаних з їхньою реалізацією;

- сума безнадійної дебіторської заборгованості та відрахування до резерву сумнівних боргів;

- втрати від операційної курсової різниці;

- визнані штрафи, пені, неустойки;

- інші витрати операційної діяльності.

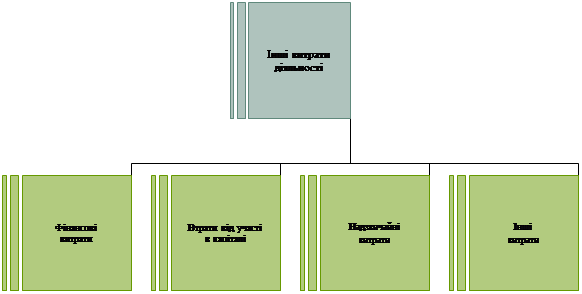

До інших витрат діяльності належать фінансові витрати, втрати від участі в капіталі, надзвичайні витрати, інші витрати (рис.4).

Рис.4. Класифікація інших витрат діяльності

У процесі своєї фінансової діяльності підприємство несе відповідні витрати.

Витрати фінансової діяльності підприємства – витрати на відсотки (за одержиними кредитами, випущеними облігаціями, фінансовою орендою тощо) та інші витрати підприємства.

Багато підприємств, що здійснюють інвестиції, обліковують втрати від своєї діяльності за методом участі в капіталі.

Втрати від участі в капіталі – збитки від інвестицій в асоційовані, дочірні або спільні підприємства, яві обліковують за методом участі у капіталі.

У результаті стихій, техногенних катастроф і аварій на підприємстві можуть виникнути надзвичайні витрати.

Надзвичайні витрати – втрати і витрати, пов’язані з подіями або операціями, які відрізняються від звичайної діяльності підприємства, і не очікується, що вони повторюватимуться періодично чи в кожному звітному періоді.

Кожне підприємство, що здійснює господарські операції, пов’язані з фінансовими інвестиціями, реалізацію необоротних активів має обліковувати витрати, що виникають в результаті цієї діяльності й мають назву „інші витрати”.

Інші витрати, що виникають під час звичайної діяльності (крім фінансових витрат), але не пов’язані безпосередньо з виробництвом і (або) реалізацією продукції (товарів, робіт, послуг).

До таких витрат належать:

- собівартість реалізованих фінансових інвестицій;

- собівартість реалізованих необоротних активів;

- собівартість реалізованих майнових комплексів;

- втрати від неопераційних курсових різниць;

- сума уцінки необоротних активів і фінансових інвестицій;

- витрати на ліквідацію необоротних активів;

- залишкова вартість ліквідованих необоротних активів;

- інші витрати звичайної діяльності.

Первинний облік витрат

Основи організації бухгалтерського обліку на ОКБП „Рівнеінвестбуд” регламентовано законом України „Про бухгалтерський облік та фінансову звітність в Україні” від 16.07.99 р. Цей закон поширюється на всіх юридичних осіб, незалежно від їх організаційно-правових форм та форм власності.

Первинний облік – це початок облікового процесу, під час якого здійснюють спостереження, вимірювання господарських явищ і реєстрацію їх у первинних документах.

Первинний облік є основним джерелом економічної інформації, яка далі фіксується у носіях синтетичного та аналітичного обліку і використовується для контролю та аналізу фінансово-господарської діяльності підприємства, установи, організації.

Підставою для здійснення записів у бухгалтерському обліці є первинні документи, які повинні бути складені під час здійснення господарської операції, а коли це неможливо, то відразу після закінчення операції.

Первинні документи – бухгалтерські документи, що складаються безпосередньо в момент здійснення господарської операції, тобто фіксують ці явища вперше, складання яких є початком облікового процесу, юридичним доказом проведення господарських операцій і є єдиною підставою для відображення їх у реєстрах бухгалтерського обліку.

За порядком складання документи поділяються на первинні (які складаються в момент здійснення господарської операції) і зведені (їх складають на підставі кількох первинних документів). Первинні документи використовують для першої реєстрації господарських операцій, потім на їх основі роблять облікові записи.

На підприємстві „Рівнеінвестбуд” ведуться такі первинні документи: видатковий касовий ордер, прибутковий касовий ордер, платіжне доручення, посвідчення про відрядження, звіт про використання грошових коштів, наданих на відрядження або під звіт, податкова накладна, накладна, рахунок, акт приймання-передачі (внутрішнього переміщення) основних засобів, акт на списання основних засобів, інвентарна картка тощо. Перелік форм первинної облікової документації підприємства наведені в таблиці 1.

Бухгалтерські документи мають велике економічне та правове значення. Економічне значення полягає у тому, що вони дають оперативну інформацію з допомогою якої здійснюється оперативне управління підприємством. Правове значення документа полягає в тому, що своєчасно і правильно оформлений документ являється єдиним фактором, який підтверджує здійснення господарської операції і її законності. Документи мають доказуючу юридичну силу при виявлені різних претензій і суперечок.

Таблиця 1

Перелік форм первинної облікової документації на ОКБП „Рівнеінвестбуд”

| Зміст господарської операції (призначення документу) | Назва документу | Код | Організаційно – розпорядчі документи, які є підставою для оформлення документу |

| 1. надходження основних засобів від капітального будівництва 2. внутрішнє переміщення ОС 3. Вибуття (списання) ОС 4. Придбання НА 5. Списання НА 6. Надходження будівельних товарів на склад 7. Розрахунки за товари, роботи, послуги 8. Розрахунки з підзвітними особами 9. Нарахована заробітна плата 10. Нарахування відпусток 11. Оприбуткування готівки в касу Видача готівки з каси | Акт прийому-передачі ОС Акт прийому-передачі (внутрішнього переміщення) ОС Акт на списання ОС Накладна, Податкова накладна, Рахунок Акт на списання НА Податкова накладна Платіжне доручення Авансовий звіт Розрахунково-платіжна відомість Розрахунок на виплату заробітної плати на час відпустки Прибутковий касовий ордер Видатковий касовий ордер | ОЗ-1 ОЗ-1 ОЗ-3 | Договір, наказ керівника Договір, наказ керівника Наказ, розпорядження керівника Договір, наказ, розпорядження керівника Розпорядження, наказ Накладна постачальника, договір, розпорядження Рахунки постачальників Проїздні документи, касові чеки, рахунки на придбання товарів Табель обліку робочого часу Наказ про відпустку Банківський чек Платіжна відомість |

Обов’язкові реквізити первинних документів: назва документа, підприємства і його підрозділів, дата його складання; зміст і підстава господарської операції; вимірники операцій (натуральні та вартісні); підписи осіб відповідальних за здійснення господарської операції. У первинних документах відведено спеціальні графи для кодів, номенклатурних номерів та інших даних, потрібних для їх механізованого опрацювання.

Первинні документи надходять до бухгалтерії, де їх перевіряють, таксують, групують, підготовляють для машинного опрацювання.

Під час руху документів кожен з них передається від однієї особи до іншої для реєстрації та опрацювання. Рух документів від моменту їх складення або одержання від інших організацій до використання для бухгалтерських записів і передання в архів називається документообігом.

На підприємствах і в організаціях перебуває в обігу багато різних документів. Тому для контролю за надходженням і своєчасним їх опрацюванням потрібно складати план-графік документообороту. Його розробляє головний бухгалтер підприємства, а затверджує керівник. Після цього графік стає обов’язковим для всіх працівників, що складають первинні документи і ведуть облік. У плані документообігу визначають терміни складання і подання документів у бухгалтерію, а також відповідальних осіб за складання, приймання та їх опрацювання у встановлені терміни. План документообороту на ОКБП „Рівнеінвестбуд”

При застосуванні електронної обчислювальної техніки для збирання та опрацювання інформації про здійснювані господарські операції, поряд з паперовими документами, дедалі більшого поширення набирають машинні носії облікової інформації. Окремі з них відображають господарську операцію безпосередньо в момент їх здійснення, інші – складаються за даними первинних носіїв інформації і використовуються для зручності її опрацювання, автоматичного введення в обчислювальну машину. Впровадження в бухгалтерський облік удосконалених ЕОМ дає змогу автоматично фіксувати і відображати їхній зміст у запам’ятовуючому пристрої машини й отримувати після опрацювання інформацію, потрібну для управління і контролю. Первинний облік підприємства „Рівнеінвестбуд” майже повністю автоматизований.

Облік ведеться на основі первинних документів, які здаються в бухгалтерію згідно встановленого графіка, при цьому документація ведеться згідно вимог чинного законодавства.

Дата: 2019-05-29, просмотров: 858.