Регулирование рынка ценных бумаг - это упорядочение деятельности на нем всех его участников и операций между ними со стороны организаций, уполномоченных обществом на эти действия.

Регулирование участников рынка может быть внешним и внутренним. Внутреннее регулирование - это подчиненность деятельности данной организации ее собственным нормативным документам: уставу, правилам и другим внутренним нормативным документам. Внешнее регулирование- это подчиненность деятельности данной организации нормативным актам государства, других организаций, международным соглашениям.

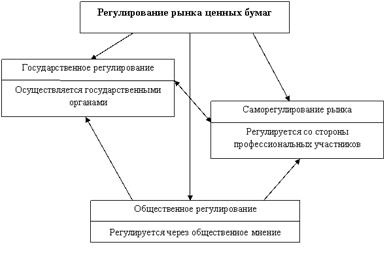

Регулирование рынка ценных бумаг осуществляется органами или организациями, уполномоченными на выполнение функций регулирования. С этих позиций различают:

- государственное регулирование рынка, осуществляемое государственными органами;

- регулирование со стороны профессиональных участников рынка ценных бумаг, или саморегулирование рынка;

- общественное регулирование, или регулирование через общественное мнение.

Цели регулирования рынка ценных бумаг:

1) поддержка порядка на рынке, создание нормальных условий для работы всех участников рынка;

2) защита участников рынка от недобросовестности отдельных лиц или организаций;

3) обеспечение свободного и открытого процесса ценообразования на ценные бумаги на основе спроса и предложения;

4) создание эффективного рынка, на котором всегда имеются стимулы для предпринимательской деятельности и на котором каждый риск адекватно вознаграждается;

5) в определенных случаях создание новых рынков, поддержка необходимых обществу рынков и рыночных структур, рыночных начинаний и нововведений и т. п.;

6) воздействие на рынок с целью достижения каких-то общественных целей.

Процесс регулирования на рынке ценных бумаг включает:

- создание нормативной базы функционирования рынка;

- отбор профессиональных участников рынка;

- контроль за соблюдением выполнения всеми участниками рынка норм и правил функционирования рынка;

- систему санкций за отклонение от норм и правил, установленных на рынке.

Принципы регулирования российского рынка ценных бумаг:

- разделение подходов в регулировании отношений между эмитентом и инвестором, с одной стороны, и отношений с участием профессиональных участников рынка - с другой;

- выделение из всех видов ценных бумаг так называемых инвестиционных;

- максимально широкое использование процедур раскрытия информации обо всех участниках рынка - эмитентах, крупных инвесторах и профессиональных участниках;

- необходимость обеспечения конкуренции как механизма объективного повышения качества услуг и снижения их стоимости;

- при разделении полномочий между регулирующими органами следует исходить из того, что нормотворчество и нормоприменение не должны совмещаться одним лицом;

- обеспечение гласности нормотворчества, широкое публичное обсуждение путей решения проблем рынка.

Такой принцип повышает качество нормотворчества и его объективность:

- соблюдение принципа преемственности российской системы регулирования рынка ценных бумаг, имеющей определенную историю и традиции. Нельзя не учитывать и все растущую интеграцию национального фондового рынка с международным. Неэффективно начинать строить новую систему регулирования рынка «с центра поля», необходимо практически учитывать опыт мирового рынка, качественно перерабатывать его и использовать удачные регуляционные решения. Не следует делать из этого опыта догмы, так как повторение чужих ошибок может замедлить прогресс в регулировании рынка;

- оптимальное распределение функций регулирования рынка ценных бумаг между государственными и негосударственными органами управления.

Рис. 1 - Регулирование рынка ценных бумаг

В России на сегодняшний день методы государственного регулирования носят в основном административный характер. В тоже время полноценное формирование и дальнейшее развитие фондового рынка невозможно без расширения экономических методов воздействия позволяющих государству по средствам его социально - экономической политике направлять и стимулировать деятельность участников рынка, в меньшей степени используя директивные методы.

Наряду с государственным регулированием рынка ценных бумаг используется общественное саморегулирование как метод оперативного решения текущих вопросов.

На базе саморегулируемых общественных организаций - НАУФОР, ПОРТ АД, НФА, НЛУ - решаются вопросы:

- формирование стандартов профессиональной деятельности и внедрение их в практику;

- разрешение конфликтов между участниками; улучшение управления инвестиционными рисками;

- снижение возможности для мошенничества и других противоправных действий;

- поддержание ликвидности и стабильности рынка.

Именно профессиональные участники фондового рынка, объединенные с саморегулируемые организации, могут более точно и оперативно решать проблемы этого рынка, ходатайствовать в органы государственного регулирования от имени всего фондового сообщества.

Также к функциям саморегулируемых организаций можно отнести: выработку рекомендаций в области учета, отчетности и налогообложения; раскрытие информации; организацию третейского разбирательства. Саморегулируемые организации не должны заниматься вопросами лицензирования, но могут осуществлять контроль деятельности своих членов на предмет соответствия законодательству и ходатайствовать в государственный регулирующий орган о применении санкций к нарушителю.

Саморегулируемые организации должны быть независимыми в решении оперативных вопросов, но при этом в своей деятельности следовать единой концепции развития рынка ценных бумаг, утверждаемой государством.

Вопрос сочетания государственного регулирования и общественного саморегулирования рынка ценных бумаг недостаточно изучен отечественной наукой. Использование двух форм регулирования (государственной и общественной саморегуляции) может привести к негативным последствиям, так как возникает опасность дублирования государственного ведомства, вследствии чего на участников рынка может лечь двойная нагрузка по отчетности и контролю, а также существенно увеличиться стоимость ведения бизнеса (во избежание таких негативных последствий функции органов государственного управления и саморегулируемых общественных организаций должны быть четко разделены).

Организация регулирования рынка ценных бумаг на региональном и муниципальном уровнях остается на сегодняшний день не решенным вопросом для большинства российских регионов, за исключением экономически развитых.

В то же время именно региональным предприятиям, находящимся далеко то финансовых центрах страны, наиболее тяжело привлекать инвестиции в развитие производства. Исключение составляют гиганты топливно-энергетического комплекса и некоторых других сырьевых отраслей, чья продукция пользуется стабильным мировым спросом. Поэтому содействие и привлечение инвестиций для региональной и местной промышленности становится основной практической задачей в области регулирования рынка ценных бумаг на уровне каждого субъекта Российской Федерации и муниципалитета.

Эффективное регулирование рынка ценных бумаг:

- дает «правила игры» для цивилизованной конкуренции между участниками рынка, которые в конечном результате приводит к расширению и улучшению качества предлагаемых инвесторам услуг;

- создает условия, позволяющие населению с уверенностью вкладывать средства, а участникам рынка - безбоязненно расширять свой бизнес;

- обеспечивает высокие стандарты поведения участников, минимизирую риск мошенничества и злоупотребления.

Важнейшим качественным отличием современным этапом развития рынка ценных бумаг является растущее международное признание российского фондового рынка, доступ российских эмитентов различного типа к мировым финансовым рынкам.

Среди наиболее важных событий в этой области следует отметить вступление России в Международную организацию комиссий по ценным бумагам (IOSCO), получение одновременно кредитного рейтинга Moody s, Standard&Poor s и IBCA, успешные выпуски «еврооблигаций», публикация индекса IFC Global Russia, выпуски ADR/GDR рядом компаний, включение одной из российских компаний в листинг Нью-Йоркской фондовой биржи, признание американской SEC некоторых Российских банков «надежным иностранным депозитарием» и др.

Дата: 2019-05-29, просмотров: 358.