Методы управления персоналом (МУП) - способы воздействия на коллективы и отдельных работников с целью осуществления координации их деятельности в процессе функционирования организации. Наука и практика выработали три группы МУП: административные, экономические и социально - психологические.

Административные методы базируются на власти, дисциплине и взысканиях и известны истории как "методы кнута". Экономические методы основываются на правильном использовании экономических законов и по способам воздействия известны как "методы пряника". Социально - психологические методы исходят их мотивации и морального воздействия на людей и известны как "методы убеждения".

Методы ориентированы на такие мотивы поведения, как осознанная необходимость дисциплины труда, чувство долга, стремление человека трудиться в определенной организации, на культуру трудовой деятельности. Эти методы отличает прямой характер воздействия: любой регламентирующий и административный акт подлежит обязательному исполнению. Для административных методов характерно их соответствие правовым нормам, действующим на определенном уровне управления, а также актам и распоряжениям вышестоящих органов управления. Экономические и социально-психологические методы носят косвенный характер управленческого воздействия. Нельзя рассчитывать на автоматическое действие этих методой и трудно определить силу их воздействия на конечный эффект. Административные методы управления основываются на отношениях единоначалия, дисциплины и ответственности, осуществляются в форме организационного и распорядительного воздействия. Организационное воздействие направлено на организацию процесса производства и управления и включает организационное регламентирование, организационное нормирование и организационно-методическое инструктирование.

Организационное регламентирование определяет то, чем должен заниматься работник управления, и представлено положениями о структурных подразделениях, устанавливающими задачи, функции, права, обязанности и ответственность подразделений и служб организации и их руководителей. На основе положений составляется штатное расписание данного подразделения, организуется его повседневная деятельность. Применение положений позволяет оценивать результаты деятельности структурного подразделения, принимать решения о моральном и материальном стимулировании его работников.

Организационное нормирование предусматривает большое количество нормативов, включающее: качественно-технические нормативы (технические условия, стандарты и др.); технологические (маршрутные и технологические карты и т.п.); эксплуатационно-ремонтные (например, нормативы планово-предупредительного ремонта); трудовые нормативы (разряды, ставки, шкалы премирования); финансово-кредитные (размер собственных оборотных средств, погашение ссуд банка); нормативы рентабельности и взаимоотношений с бюджетом (отчисления в бюджет); материально-снабженческие и транспортные нормативы (нормы расхода материалов, нормы простоя вагонов под погрузкой и выгрузкой и т.д.); организационно-управленческие нормативы (правила внутреннего распорядка, распорядок оформления найма, увольнения, перевода, командировок). Эти нормативы затрагивают все стороны деятельности организации. Особое значение имеет нормирование информации, так как ее поток, объемы постоянно возрастают. В условиях функционирования автоматизированной системы управления организуются массивы норм и нормативов на информационных носителях ЭВМ в информационно-вычислительном центре (ИВЦ).

Организационно-методическое инструктирование осуществляется в форме различных инструкций и указаний, действующих в организации. В актах организационно-методического инструктирования даются рекомендации для применения тех или иных современных средств управления, учитывается богатейший опыт, которым обладают работники аппарата управления. К актам организационно - методического инструктирования относятся: должностные инструкции, устанавливающие права и функциональные обязанности управленческого персонала; методические указания (рекомендации), описывающие выполнение комплексов. Такое разделение достаточно условно, так как в современном общественном производстве человек всегда действует не изолированном мире, а в группе разных по психологии людей. Однако эффективное управление человеческими ресурсами, состоящими из совокупности высокоразвитых личностей, предполагает знание как социологических, так и психологических методов.

Социологические методы играют важную роль в управлении персоналом, они позволяют установить назначение и место сотрудников в коллективе, выявить лидеров и обеспечить их поддержку, связать мотивацию людей с конечными результатами производства, обеспечить эффективные коммуникации и разрешение конфликтов в коллективе.

Постановку социальных целей и критериев, разработку социальных нормативов (уровень жизни, оплата труда, потребность в жилье, условия труда и др.) и плановых показателей, достижение конечных социальных результатов обеспечивает социальное планирование.

Социологические методы исследования, являясь научным инструментарием в работе с персоналом, предоставляют необходимые данные для подбора, оценки, расстановки и обучения персонала и позволяют обоснованно принимать кадровые решения. Анкетирование позволяет собирать необходимую информацию путем массового опроса людей с помощью специальных анкет. Интервьюирование предполагает подготовку до беседы сценария (программы), затем - в ходе диалога с собеседником - получение необходимой информации. Интервью - идеальный вариант беседы с руководителем, политическим или государственным деятелем - требует высокой квалификации интервьюера и значительного времени. Социометрический метод незаменим при анализе деловых и дружеских взаимосвязей в коллективе, когда на основе анкетирования сотрудников строится матрица предпочтительных контактов между людьми, которая также показывает и неформальных лидеров в коллективе. Метод наблюдения позволяет выявить качества сотрудников, которые подчас обнаруживаются лишь в неформальной обстановке или крайних жизненных ситуациях (авария, драка, стихийное бедствие). Собеседование является распространенным методом при деловых переговорах, приеме на работу, воспитательных мероприятиях, когда в неформальной беседе решаются небольшие кадровые задачи.

Психологические методы играют важную роль в работе с персоналом, так как направлены на конкретную личность рабочего или служащего и, как правило, строго персонифицированы и индивидуальны. Главной их особенностью является обращение к внутреннему миру человека, его личности, интеллекту, образам и поведению, с тем, чтобы направить внутренний потенциал человека на решение конкретных задач организации.

Психологическое планирование составляет новое направление в работе с персоналом по формированию эффективного психологического состояния коллектива организации. Оно исходит из необходимости концепции всестороннего развития личности, устранения негативных тенденций деградации отсталой части трудового коллектива. Психологическое планирование предполагает постановку целей развития и критериев эффективности, разработку психологических нормативов, методов планирования психологического климата и достижения конечных результатов. Целесообразно, чтобы психологическое планирование выполняла профессиональная психологическая служба организации, состоящая из социальных психологов. К наиболее важным результатам психологического планирования следует отнести: формирование подразделений ("команд") на основе психологического соответствия сотрудников; комфортный психологический климат в коллективе: формирование личной мотивации людей исходя из философии организации; минимизацию психологических конфликтов (скандалов, обид, стрессов, раздражения); разработку (служебной карьеры на основе психологической ориентации работников; рост интеллектуальных способностей членов коллектива и уровня их образования; формирование корпоративной культуры на основе норм поведения и образов идеальных сотрудников.

Методы управления персоналом можно также классифицировать по признаку принадлежности к функциям управления (нормирования, организации, планирования, координации, регулирования, мотивации, стимулирования, контроля, анализа, учета).

Более подробная классификация методов управления персоналом по признаку принадлежности к конкретной функции управления персоналом позволяет выстроить их в технологическую цепочку всего цикла работы с персоналом. По этому признаку выделяются методы: найма, отбора и приема персонала; деловой оценки персонала; социализации, профориентации и трудовой адаптации персонала; мотивации трудовой деятельности персонала; организации системы обучения персонала; управления конфликтами и стрессами, управления безопасности персонала, организации труда персонала, управления деловой карьерой и служебно-профессиональным продвижением персонала; высвобождения персонала.

Глава 2. Анализ экономических показателей ОАО "Чебаркульский молочный завод"

2.1 Общая характеристика ОАО "Чебаркульский молочный завод"

История ныне действующего Чебаркульского молочного завода берет своё начало в 1959 году, когда 15 июня Челябинским обкомом КПСС было принято решение № 331 о строительстве нового молочного завода в г. Чебаркуле. В воскресенье 1 августа 1965 года на завод поступило первое молоко в количестве 6,8 тонн. Весь объём пуско-наладочных работ был выполнен силами слесарей-наладчиков, слесарей-электриков вновь созданного коллектива.

8 сентября 1965 года на новый завод было принято уже молоко со всего района-75 тонн, старый молочный завод закрыли, и дата 8 сентября 1965г., считается рождением ныне действующего молочного завода.

Ассортимент выпускаемой продукции был небольшой: молоко фляжное, сметана весовая, творог, масло. В 1967 году освоили производство брынзы, в 1968 году - производство твердого сыра. В 1967 году по росту объёма производства завод из 5 группы предприятий по переработке молока был переведён в 4 группу, а в 1983году - в 3 гр.

В последующие годы освоили производство сыра домашнего, ряженки, молока топлёного, масла “Вологодского", которое в 1978 году было аттестовано на государственный знак качества.

К 1989 году мощность завода составила уже 150 тонн молока в сутки и численность работающих возросла с 113 человек в 1965 году до 185 человек. В 1992 году коллектив завода подал заявку на приватизацию своего предприятия и в 1993 году из государственного предприятия завод был преобразован в ОАО “Чебаркульский молочный завод".

Шло время, осваивались новые виды продукции, совершенствовалось технология, коллектив набирался опыта. Новая рыночная политика в экономике не обернулась для завода кризисными явлениями. Перестраиваясь на ходу, коллектив завода вёл планомерную работу по освоению рынков сбыта в Челябинске, Миассе, Златоусте, т.к реализовать всё в городе Чебаркуле, как это было раньше, стало практически невозможно из-за низкой покупательской способности жителей г. Чебаркуля. Для этого пришлось немало поработать над совершенствованием упаковки. Ушли в прошлое стеклянная молочная бутылка и баночка, их заменили полиэтиленовая плёнка, упаковка “Пюр Пак" и “Тетра Пак”, полистирольный стаканчик. Если до 1993 года на заводе не было импортного оборудования для фасовки и упаковки, то сегодня работает оборудование из Германии, Израиля, Швеции. В 1995 году организовали торговый отдел, в который вошли товароведы и экспедиторы, в обязанности которых входило: доставка молочной продукции в торговую сеть, изучение покупательского спроса, расширение рынка сбыта, своевременный возврат денежных средств за проданную молочную продукцию. Численность коллектива в настоящее время превышает 300 человек. Сегодня завод поставляет продукцию в 774 торговые точки городов Челябинск, Миасс, Златоуст, Копейск. И это не придел, загрузка линий фасовки и упаковки составляет всего 50% от их мощности.

Доставка продукции в торговую сеть ведется своим транспортом. Для этого на заводе есть свой транспортный цех, а в 2001 году введена в эксплуатацию тёплая стоянка для автомобилей на 20 мест.

Кроме этого завод имеет свою торговую сеть: два фирменных магазина, два стационарных киоска, и четыре передвижных торговых прицепа.

В них всегда можно приобрести свежую молочную продукцию в ассортименте, который включает в себя более 40 наименований:

1. Цельно - молочные продукты.

Молоко топленое.

Молоко 2.5% жирность.

Молоко 3,2% жирность

Молоко “Умница" йодовая добавка.

Сливки.

СОМ (Сухое обезжиренное молоко).

Для выработки питьевого молока всех видов основным сырьём является молоко коровье натуральное 3,2% жирность. В зависимости от выпускаемого молока его нормализуют по содержанию жира и выдерживают в определённой температуре. Технология изготовления молока (цельно - молочной продукции) состоит из нескольких стадий: Приёмка - Очистка - Нормализация - Пастеризация - Реализация.

2. Кисломолочная продукция.

Кефир 2,5% жир.

Кефир 3,2% жир.

Кефир с лактулозой.

Бифидок.

Ряженка.

Кисломолочная продукция вырабатывается по следующей технологии:

Приемка молока - Очистка - Нормализация - Пастерилизация - Закваска (кефирные бифидозакваски) - Сквашивание - Охлаждение - Разлив - Охлаждение и созревание - Реализация.

3. Творог.

Творог 5% жирность.

Творог обезжиренный.

Творог “Лакомство".

Творог с фруктами.

При выработке творога применяют кисло - сычужный способ коагуляции белков. В молоко вносят закваску чистых культур, молочно кислых бактерий, хлористый кальций, сычужный фермент. Творожные изделия вырабатывают из творога с добавлением сливочного масла, сахар песок, изюм, ванилин и другие вещества.

4. Сметана 15 - 20% жирности.

Сметану вырабатывают в основном двумя способами с применением гомогенизации сливок или с применением низкотемпературной обработки.

5. Масло - сливочное.

Масло вырабатывают способом сбивания сливок при использовании современного высокопроизводительного оборудования и качественного сырья.

6. Сыр

Сыр “Чебаркульский”.

Сыр “Домашний".

Сыры вырабатывают из чистых культур молочнокислых бактерий и пряно - ферментов.

Вся продукция отличается превосходными вкусовыми качествами и свежестью. Ежегодно она проходит сертификацию в Челябинском центре стандартизации и метрологии. Инженерно - технической службой завода разработан свой, отвечающий внутреннему содержанию экологически чистой продукции, товарный знак. Его можно увидеть практически на каждой упаковке всего ассортимента молочной продукции, выпускаемой "Чебаркульским молочным заводом".

ОАО " Чебаркульский молочный завод " - типичное среднее предприятие России. Отрасль, в которой существует предприятие (пищевая промышленность/ молочная промышленность), отличается от других по следующим качествам:

быстрота оборота средств;

низкая рентабельность бизнеса (5 - 10%);

большая зависимость деятельности от поступающего сырья;

сезонность поступлений сырья и продаж: причем зеркально противоположная;

скоропортящийся товар;

высокая конкуренция на уровне торговых марок.

Таким образом, привлекательность получения быстрой прибыли уравновешивается венчурным (рисковым) характером бизнеса.

ОАО " Чебаркульский молочный завод " является одним из ведущих в Челябинской области производителем молочных продуктов. Место нахождения Общества определяется по месту нахождения его органов управления, располагающихся по адресу: Российская Федерация, 456440 Челябинская область, город Чебаркуль, ул. Дзержинского 1.

Характер деятельности: закупка сырого молока и переработка на молочные продукты, оптовая и розничная торговля.

Форма собственности: собственность акционеров.

Цели ОАО "Чебаркульский молочный завод":

Увеличение прибыли и рентабельности,

Рост производства и реализации конкурентоспособной молочной продукции.

Снижение затрат на 1 рубль товарной продукции.

Рост производительности труда.

Реализация интересов собственников, акционеров, работников организации и государства.

Рост корпоративной культуры и имиджа предприятия.

Расширение географии продаж.

При транспортировке продукции автотранспортом, время на доставку до крупных городов Челябинской области будет составлять от 1 до 7 часов, что позволит при условии загрузке продукции в ночную смену доставлять продукцию утром к открытию магазинов.

2.2 Анализ экономической деятельности ОАО "чебаркульский молочный завод"

Анализ выручки от реализации молочной продукции, себестоимости продукции, а также прибыли от продаж продукции представлена в таблице 1.

Таблица 1

Анализ выручки от реализации молочной продукции, себестоимости продукции, прибыли от реализации за 2007-2009 гг.

| Показатель

| Ед. измерения | Годы | ||||

| 2007 г.

| 2008 г. | 2009 г. | ||||

| абс. знач. | в% к пред. году | абс. знач. | в% к пред. году | |||

| Выручка от реализации | Тыс. руб | 853989 | 1186773 | 138,97 | 1312035 | 110,55 |

| Себестоимость продукции | Тыс. руб | 736552 | 865146 | 117,46 | 896596 | 103,64 |

| Прибыль от реализации | Тыс. руб | 117437 | 242989 | 206,91 | 334763 | 137,76 |

Анализ показал, что прибыль от реализации молочной продукции в 2009 году по сравнению с 2008 годом увеличилась на 37,76%, что в абсолютном выражении составило 91774 тыс. руб, на это повлияло увеличение выручки от продаж на 10,55% относительно 2008 года. Себестоимость продукции также увеличилась на 31450 тыс. руб (3,64%), на такой незначительный рост повлиял экономический кризис, т. к повышение тарифов на электроэнергию никто не отменял.

Наиболее рентабельной в 2009 году оказалась выработка продукции: молоко "отборное" 3,8%, молоко топленое 4%, молоко 3,2% п/э, ряженка жирностью 4%, творог 5% весовой.

Наиболее рентабельной в 2008 году оказалась выработка продукции: молоко "отборное" 3,8%, кефир с лактулозой 3,2%, ряженка жирностью 4%, сливки 20%, сметана 15% и 25%, творожок "лакомство", творог 5% и обезжиренный, напиток сывороточный с соком.

В 2007 году наиболее рентабельной оказалась выработка продукции: молоко "отборное" 3,8%, молоко топленое 2,5%, молоко 3,2% п/эт., ряженка жирностью 4%, сливки 10% и 20%, творожок "лакомство", творог зерненный.

Таблица 2

Экономический анализ по категориям продукции.

| № п/п | Наименование продукций | Прод-ция кг | Выручка Руб. | Себестоимость | прибыль | Рентабельность% |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 | Молоко фл.3,2% | 5013 | 101470 | 74974 | 26496 | 35,34 |

| 2 | Молоко п/э 2,5%, фас.1 литр | 7534941 | 145085984 | 114388131 | 30697853 | 26,84 |

| 3 | Молоко п/э 2,5%, фас.0,5л. | 1505698 | 29379573 | 22893065 | 6486508 | 28,33 |

| 4 | Молоко т/п 2,5%, фас.0,5л. | 225937 | 4740634 | 3719026 | 1021608 | 27,47 |

| 5 | Молоко т/п 2,5%, фас.1л. | 1441667 | 29263913 | 23007030 | 6256883 | 27, 20 |

| б | Молоко п/э 3,2%, фас.1л. | 5816695 | 119787260 | 91156421 | 28630838 | 31,41 |

| 7 | Молоко п/э 3,2%, фас.0,5л. | 932357 | 19547286 | 14624035 | 4923251 | 33,67 |

| 8: | Молоко т/п 3,2%, фас.1л. | 2209812 | 47765758 | 36288445 | 11477313 | 31,63 |

| 9; | Молоко "Отборное" п/э, фас.1л. | 2400194 | 54767271 | 40773617 | 13993654 | 34,32 |

| 10 | Молоко "отборное" т/п, фас.1л. | 1943650 | 51749061 | 38457213 | 13291848 | 34,56 |

| 11 | Молоко " отборное", фас.0,5л., п/э | 295779 | 1932014 | 1455558 | 476456 | 32,73 |

| 12 | Молоко " отборное", фас.0,5 л., т/п | 44081 | 1075670 | 795908 | 279763 | 35,15 |

| 13 | Молоко топленое 4%, фас.0,5л. т/п | 462615 | 12568626 | 8978339 | 3590287 | 39,99 |

| 14 | Молоко топленое 4%, фас.0,5л. п/э | 1442103 | 36244964 | 25443978 | 10800986 | 42,45 |

| 15 | Кефир 2,5%, фас. п/э 0,5л. | 702744 | 14198725 | 10727242 | 3471483 | 32,36 |

| 16 | Кефир 2,5%, фас. т/п 1л. | 616909 | 13009232 | 9899106 | 3110125 | 31,42 |

| 17 | Кефир 3,2%, фас. т/п 0,5л. | 466520 | 11232958 | 8206336 | 3026622 | 36,88 |

| 18 | Кефир 3,2%, фас. т/п 1л. | 954041 | 21167193 | 15811607 | 5355587 | 33,87 |

| 19 | Кефир 3,2%, фас. п/э 0,5л. | 1986024 | 43659796 | 31688931 | 11970865 | 37,78 |

| 20 | Кефир с лактулозой 3,2%, фас.0,5л. п/э | 294254 | 6758169 | 5046048 | 1712121 | 33,93 |

| 21 | Кефир с лактулозой 3,2%, фас.0,5л. п/п | 74194 | 1843642 | 1370327 | 473316 | 34,54 |

| 22 | Ряженка 4%, п/э | 958656 | 24459616 | 16977232 | 7482384 | 44,07 |

| 23 | Ряженка 4%, т/п | 494373 | 13456159 | 9627315 | 3828844 | 39,77 |

| 24 | Бифидок 2,5%; фас.0,5л. п/э | 279527 | 6234142 | 4304111 | 1930032 | 44,84 |

| 25 | Бифидок 2,5%, фас. т/п | 172590 | 4173994 | 3086728 | 1087265 | 35,22 |

| 26 | Сливки п/э 10%, фас.0,5л. | 753090 | 29655691 | 20316561 | 9339130 | 45,97 |

| 27 - | Сливки т/п 10%, фас.0,25л. | 99360 | 4444611 | 2990729 | 1453882 | 48,61 |

| 28 | Кефир 0%, 0,5л., п/э | 72288 | 1276996 | 961883 | 315113 | 32,76 |

| 29 | Кефир 0%, 1л., т/п | 43689 | 804278 | 644882 | 159396 | 24,72 |

| 30 | Сметана 15% вес. | 391794 | 21823700 | 14692747 | 7130954 | 48,53 |

| 31 | Сметана 15% фас. п/ст | 2689563 | 177660089 | 115491600 | 62168490 | 53,83 |

| 32 | Сметана 25% фас. | 370651 | 32449226 | 22138302 | 10310924 | 46,58 |

| 33 | Творог обезж., фл. | 146879 | 13498097 | 8564420 | 3933677 | 41,13 |

| 34 | Творог 5% вес. | 23152 | 2357830 | 1537764 | 820066 | 53,33 |

| 35 | Творог 5% фас.0,250гр. | 426921 | 43523554 | 29383998 | 14139556 | 48,12 |

| 36 | Творог обезжиренный, фас. | 555911 | 53932220 | 37739160 | 16193060 | 42,91 |

| 37 | Творог " Лакомство"5%>,0,150гр. | 198260 | 16664407 | 12182003 | 4482405 | 36,80 |

| 38 | Биойогурт 2,5%, фас. т/п,0,150гр. | 353117 | 11864261 | 8904090 | 2960171 | 33,25 |

| 39 | Творог зерненный, фас. п/ст. | 389942 | 42006150 | 28476120 | 13530030 | 47,51 |

| 40 | Сыворотка молочная пастеризованная, 1л., п/э | 169662 | 966391 | 779638 | 186753 | 23,95 |

| 41 | Напиток сывороточный с соком 0,5л. т/п | 179114 | 3196144 | 2391007 | 805137 | 33,67 |

| 42 | Сыр " Чебаркульский" | 17079 | 2273765 | 1906036 | 367729 | 19,29 |

| 43 | Масло крестьянское вес. | 11789 | 1411349 | 1366527 | 44822 | 3,28 |

| 44 | Масло крестьянское фас.0, 200гр. | 583659 | 87311270 | 78912276 | 8398994 | 10,64 |

| 45 | Масло топленое фас.0,5кг. | 867 | 113128 | 111709 | 1419 | 1,27 |

| 46 | СОМ | 403925 | 33859260 | 31877244 | 1982016 | 6,22 |

| 47 | Сыворотка питьевая | 9514 | 5553 | 4976 | 577 | 11,59 |

| 48 | Сыворотка молочная | 119600 | 157845 | 45837 | 112008 | 244,36 |

| 49 | Сыворотка сухая | 90800 | 1828227 | 1645171 | 183056 | 11,13 |

| 50 | СОМ фас 0,5кг | 5744 | 418980 | 406423 | 12557 | 3,09 |

| 51 | Сыр "Чебаркульский"давальческий | 1512 | 48446 | 43910 | 4536 | 10,33 |

| 52 | СОМ давальческий | 153350 | 2290746 | 2071948 | 218798 | 10,56 |

| Итого | 41521603 | 1300045330 | 965387687 | 334657643 | 34,67 |

Сумма дебиторской задолженности предприятия по состоянию на 31 декабря 2009 года составила 360327 тыс. руб., из них крупной ООО СХП "Уштанганское" 106010 тыс. руб.

Сумма кредиторской задолженности предприятия по состоянию на 31 декабря 2009 года составила 76755 тыс. руб. Просроченной кредиторской задолженности организация не имеет.

Сумма дебиторской задолженности предприятия по состоянию на 31 декабря 2008 года составила 189834 тыс. руб., из них крупной ООО СХП "Уштанганское" 125068 тыс. руб

Сумма кредиторской задолженности предприятия по состоянию на 31 декабря 2008 года составила 85343 тыс. руб. Просроченной кредиторской задолжности организация не имеет.

Сумма дебиторской задолженности предприятия по состоянию на 31 декабря 2007 года составила 119147 тыс. руб., из них крупной ООО СХП "Уштаганское" 61685 тысруб.

Сумма кредиторской задолженности предприятия по состоянию на 31 декабря 2007 года составила 52082 тыс. руб. Просроченной кредиторской задолженности организация не имела.

Таблица 3

Показатели работы предприятия

| Наименование | Ед. изм. | 2007г. | 2008г. | % 2008г. к 2007г. | 2009г. | % 2009г. к 2008г. |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Заготовки молока | Тонн | 50526 | 56006 | 110,8 | 59033 | 105,4 |

| Выручка | Тыс. руб | 867751 | 1186773 | 136,7 | 1312035 | 110,5 |

| Выработка продукции по ассортименту: |

Тонн

| |||||

| -масло крестьянское | 276 | 469 | 169,9 | 467 | 99,6 | |

| -цельномолочная продукция | 52137 | 54902 | 105,3 | 56982 | 103,8 | |

| В т. ч. молоко цельное | 22649 | 25878 | 114,0 | 26270 | 101,5 | |

| -сметана 20, 15% | 3175 | 3208 | 101,0 | 3459 | 107,8 | |

| -диетпродукты | 7641 | 7620 | 99,7 | 7483 | 98,2 | |

| -творог жирный и обезжиренный | 1088 | 875 | 80,0 | 1152 | 131,7 | |

| -сыр Чебаркульский | 110/5дав. | 27/5дав. | 24,5 | 18/5 дав. | 71,9 | |

| -Сухие молокопродукты | 270 | 627 | 232,2 | 591 | 98,5 | |

| Ср. списочная численность | Чел. | 463 | 469 | 101,3 | 496 | 105,8 |

| Средняя зарплата | Руб. | 13484 | 19995 | 148,3 | 19387 | 97,0 |

| Прибыль налогооблагаемая | Тыс. руб. | 120978 | 202054 | 167,02 | 289083 | 143,0 |

| Инвестиции | Тыс. руб. | 25028 | 24953 | 99,7 | 58814 | 235,7 |

| Чистая прибыль | Тыс. руб. | - | 144718 | - | 225741 | 155,9 |

| Рентабельность | % | - | 17,08 | - | 32,2 | 138,2 |

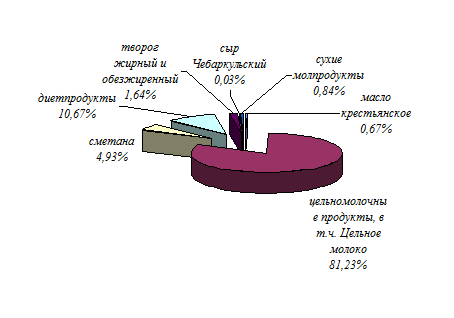

Рис.2.1 Структура сбыта продукции ОАО "Чебаркульский молочный завод"

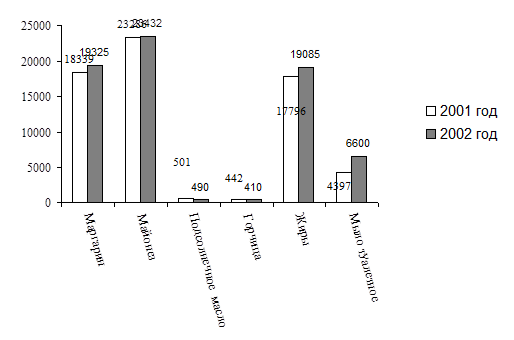

Рис. 2.2 Структура сбыта продукции в тоннах на ОАО "Чебаркульский молочный завод"

Таблица 4

Социальные показатели работы предприятия

| Показатель | 2007 г. | 2008 г. | 2009 г. | ||

| абс. знач. | в% к пред. году | абс. знач | в% к пред. году | ||

| Среднесписочная численность, чел. | 463 | 469 | 101,3 | 496 | 105,8 |

| Заработная плата, тыс. руб. | 75316 | 112531 | 149,4 | 102015,3 | 90,65 |

| Сумма начисленного ЕСН, тыс. руб. | 17559 | 24256 | 138,1 | 26524 | 109,35 |

Анализ социальных показателей работы предприятия показал, что среднесписочная численность на предприятии в 2009 году увеличилась на 5,8% по сравнению с 2008 г, имеет место уменьшение заработной платы на 9,35% в 2009г. относительно 2008г. На 9,35% увеличилась сумма начисленного ЕСН и на конец 2009г. составила 26524 тыс. руб.

Сумма чистых активов предприятия на протяжении трех лет увеличилась и на конец 2009г. составила 640606 тыс. руб, что на 54,4% больше, чем в 2008г.

Таблица 5

Сведения о собственном капитале предприятия

| Показатель | 2007 г. | 2008 г. | 2009 г.

| ||

| абс. знач. | абс. знач. | абс. знач. | абс. знач. | в% к пред. году | |

| Сумма чистых активов, тыс. руб. | 270147 | 414865 | 153,57 | 640606 | 154,41 |

| Уставный капитал, тыс. руб. | 1000 | 1000 | 1000 | 1000 | 1000 |

На предприятие преобладают поставки молока I сорта, набирают оборот поставки молока высшего сорта. В целом за 2009г. на предприятие поступило заготовок молока на 59033 т., что на 5,4% больше аналогичных поставок в предыдущем году.

Таблица 6

Заготовки молока поступившего на переработку на завод в 2009 году

| Поставщики | Поступило молока | ||||

| Общее кол-во в т. (Пересчет) | Высший сорт | I сорт | II сорт | Несортовое | |

| СХПК Россия | 3702 | 2068 | 1575 | 59 | |

| ООО СоюзТеплоСевис | 4418 | 2305 | 2075 | 38 | |

| СХА (к-з) Нива | 1674 | 1464 | 210 | ||

| СПК Чебаркуль | 6381 | 1221 | 4547 | 613 | |

| ОАО Челябинский ГМК | 291 | 279 | 12 | | ||

| СПК Сарафаново | 4002 | 1756 | 2246 | ||

| ООО Чебаркульская птица | 4352 | 1106 | 3087 | 133 | 26 |

| ООО Рассвет | 822 | 79 | 738 | 5 | |

| СПК Черновской | 4325 | 2750 | 1474 | 99 | 2 |

| ООО СХП Уштаганское | 1499 | 200 | 1272 | 27 | |

| ССПК Буренка | 1739 | 1722 | 6 | 11 | |

| ЧП Власов A. M. | 2856 | 2825 | 30 | 1 | |

| СПК Воронино | 1310 | 839 | 420 | 51 | |

| ООО Уйский сырзавод | 44 | 44 | |||

| ООО Дружба | 1042 | 1004 | 35 | 3 | |

| ЧП Кулагин АЛ. | 2499 | 2477 | 13 | 9 | |

| ЧП Власова М.Ф. | 2677 | 2648 | 29 | ||

| ЧП Муратова Д.Р. | 1660 | 1425 | 235 | ||

| ООО Песчаное | 2016 | 1930 | 86 | ||

| СХПК к-з им. Шевченко | 1908 | 52 | 1885 | 23 | |

| ООО Деметра | 564 | 355 | 204 | 5 | |

| ООО АвтоТех | 547 | 479 | 68 | ||

| ИП Широков О.В. | 3012 | 2981 | 6 | 25 | |

| СХПК Ташьяр | 1138 | 928 | 206 | 4 | |

| ООО Торутино | 432 | 302 | 130 | ||

| ООО Молочные реки | 221 | 221 | |||

| ИП Гарипов С.З. | 572 | 480 | 92 | ||

| ИП Власов ИА. | 2420 | 1359 | 1059 | 2 | |

| ООО СП Молинвест | 633 | 617 | 16 | ||

| ООО СП Молинвест-Т | 167 | 131 | 36 | ||

| ООО Байрамгул | ПО | 108 | 2 | ||

| Итого | 59033 | 6891 или 10% | 40914 или 69,30% | 11351 или 19, 20% | 877 или 1,50% |

Средняя стоимость сырья по заводу за 1 кг без НДС за 2009 год составила 11 руб.13 коп

Таблица 7

Кредитные ресурсы предприятия за 2009 год. В 2009 году для хозяйств было получено 33500 тыс. руб. льготных краткосрочных кредитов:

| Наименование хозяйства | Получено | Погашено | Остаток долга на 01/01/2010г. |

| СПК" Чебаркуль" | 7500 | 4400 | 3100 срок гашения продлен до мая 2010г. |

| СПК " Сарафаново" Чебаркульский р-н | 9500 | 5935 | 3565 срок гашения продлен до декабря 2010г. |

| СХА (к-з) Нива Чебаркульский р-н | 4000 | 3000 | 1000 срок гашения продлен до декабря 2010г. |

| СПК Черновской | 9500 | 4300 | 5200 срок гашения продлен до декабря 2010г. |

| СПК Воронино Уйский район | 3000,00 | 3000,00 | - |

| В 2009 году завод имел возможности | На сумму кредита было поставлено хозяйствами молоко: | ||

| кредитовать хозяйства за счет собственных |

| ||

| средств полученных по кредитным |

| ||

| договором с банком для оплаты в счет |

| ||

| поставок молока на общую сумму 3672,00 т. р. |

| ||

| СПК Черновский СПК Черновской | 3000,00 | ||

| СПК Сарафаново Чебаркульский р-н | 480,00 | ||

| СХА (к-з) Нива | 192,00 | ||

Задолжность по краткосрочным кредитам на 01 января 2009г. составила 28800 тыс. руб. Срок гашения 29 марта 2010г. Уплачено банку процентов за пользование на сумму 5549 тыс. рублей, возмещено за счет федерального бюджета 2/3 ставки рефинансирования банка в сумме 4404 тыс. руб.

Задолжность по краткосрочным кредитам на 1 января 2008 г. составила 8550 тыс. руб. Срок погашения 30 марта 2008г. Уплачено банку процентов за пользование на сумму 5637 тыс. руб., возмещено за счет федерального бюджета 2/3 ставки рефинансирования банка в сумме 3284 тыс. руб.

В 2009 году финансовые вложения составили 100992 тыс. рублей. В 2008г. финансовые вложения составили 100992 тыс. руб. В 2007г. финансовые вложения составили 28317 тыс. руб.

Таблица 8

Финансовые вложения ОАО "Чебаркульский молочный завод" за 2009 год

| Наименование | Основание | Вступительный взнос, тыс. руб. |

| ООО Фабрика мороженного "Семь гномов" г. Челябинск | Учредительный договор от 11.05.2006г. | 77240,00 |

| ООО СХП "Уштаганское" Чебаркульский район | Учредительный договор от 15.02.2007г. | 6076,085 |

| Союзмолпром | Учредительный договор от 15.07.2002г. | 0,500 |

| Россиский союз предприятий молочной отрасли г. Москва | Протокол Общего Собрания №8 от 30.01.2006г. | 13,997 |

| Векселя ОСБ | 17662 | |

| Итого | 100992,082 |

Инвестиции в основной капитал в 2009 году по заводу составили 58814 тыс. рублей, что составляет к уровню 2008г.235,7%. Инвестиции в основной капитал в 2008 году по заводу составили 24953 тыс. руб., что составляет к уровню 2007 года 99,7%. В 2007 году инвестиции в основной капитал по заводу составили 25028 тыс. руб.

За 2009 год приобретено основных средств на общую сумму 43547 тыс. руб., из них:

Здания, сооружения - 3523,9 тыс. руб.

Земля - 1795,3 тыс. руб.

Оборудование молочной промышленности - 25345,6 тыс. руб.

Насосы (молочные, центробежные) - 289,2 тыс. руб.

Измерительные приборы и оргтехника - 1030,5 тыс. руб.

Холодильное оборудование - 1491,0 тыс. руб.

Силовое оборудование - 661,8 тыс. руб.

Прочее оборудование и хозяйственный инвентарь - 3230,3 тыс. руб.

За 2009 год выбыло основных средств на общую сумму 1584,1 тыс. руб. из них:

списано транспорта - 980,4 тыс. руб.;

списано устаревшее оборудование молочно-технологическое - 579,4 тыс. руб.;

списано силовое оборудование - 24,3 тыс. руб.

Общая стоимость основных средств с учетом выбытия на 31.12.2009 год составила 190392,8 тыс. руб.

В собственности предприятие имеет земельные участки 18689 кв. м., арендовано земель на общую площадь 6449 кв. м.

В 2009 году продукция завода по достоинству оценена и отмечена высокими наградами самых авторитетных выставок и конкурсов, в которых предприятие принимало активное участие.

Таблица 9. Расходы по элементам затрат

| Показатель | 2007г. | 2008г. | в%2008г. к 2007г. | 2009г. | в%2009г. к 2008г. |

| Материальные затраты, тыс. руб. | 556333 | 765232 | 137,5 | 753640 | 98,49 |

| Затраты на оплату труда, тыс. руб. | 66764 | 99554 | 149,1 | 99304 | 99,75 |

| Отчисления на социальные нужды, тыс. руб. | 17559 | 26183 | 149,1 | 27980 | 106,86 |

| Амортизация, тыс. руб. | 14336 | 19955 | 139,2 | 19065 | 95,54 |

| Прочие затраты, тыс. руб. | 58090 | 79938 | 137,6 | 63994 | 80,05 |

| Итого по элементам, тыс. руб. | 713082 | 990862 | 138,9 | 963983 | 97,29 |

Анализ расходов предприятия по элементам затрат показал, что материальные затраты уменьшились на 1,51%, это свидетельствует об уменьшении производственных мощностей в целом, так как параллельно идет увеличение себестоимости. Амортизационные отчисления на предприятие также уменьшаются, в 2009г. они составили на 2,71% меньшую стоимость, чем в 2008г.

В целом деятельность предприятия на сегодняшний день, является успешной. В условиях финансово-экономического кризиса предприятие наращивает производственные мощности, снижает себестоимость продукции, увеличивает рентабельность выпущенного продукта.

ОАО "Чебаркульский молочный завод" является открытым акционерным обществом, что позволяет разделить уставный капитал на определенное количество акций. Общество представляет собой объединение граждан и юридических лиц, ведущих совместную деятельность. Акционеры не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций.

Организационная структура управления предприятием является линейно - функциональной. Основу линейно - функциональной структуры составляет "шахтный" принцип построения и специализации управленческого персонала по функциональным подсистемам организации. Эта структура сохраняет принцип единоначалия. Руководитель устанавливает очередность в решении комплекса задач, определяя тем самым главную задачу на данном этапе, а также время и конкретных исполнителей. Деятельность функциональных руководителей при этом сводится к поискам рациональных вариантов решения задач, к умелому доведению своих рекомендаций до линейного руководителя, который на этой основе сможет обеспечить эффективное управление. Схема структуры управления представлена в приложении № 2.

Как видно на схеме, ОСУ ОАО "Чебаркульский молочный завод" является линейно-функциональной. На линейные звенья управления возлагаются функции и права командования и принятия решений, а на функциональные подразделения (планово-экономический отдел, к примеру) - методическое руководство при подготовке и реализации решений по планированию, организации, учету, контролю и анализу по всем функциям производственно-хозяйственной деятельности. Эта структура - механистическая, характеризующаяся использованием формальных процедур и правил, жесткой иерархией власти в организации, централизацией принятия решений.

Структура системы управления строится таким образом, чтобы каждый исполнитель подчинялся только одному руководителю. Все указания и решения по функциям управления исполнитель получает от непосредственного руководителя. Между исполнителем и функциональными подразделениями остаются информационные связи методического и консультационного характера. Для того чтобы решение функционального подразделения стало директивным, оно должно быть утверждено руководителем.

Несмотря на то, что все руководители организации выполняют управленческие действия, нельзя сказать, что все они занимаются одним и тем же видом трудовой деятельности. Отдельным руководителям приходится затрачивать время на координирование работы других руководителей, которые в свою очередь координируют работу сотрудников более низкого уровня и т.д. До уровня руководителя, который координирует неуправленческого персонала людей, физически производящих продукцию или оказывающих услуги. Такое вертикальное развертывание разделения труда и образует уровни управления. В организации, состоящей из многих частей, должна осуществляться определенным образом координация их деятельности.

Анализ показывает, загруженность в зависимости от занимаемой должности неравномерна. Начальники служб, мастерских отвечают за выполнение плана по всем показателям, надлежащее техническое состояние и использование оборудования, организацию труда подчиненных, состояние трудовой дисциплины, проводят работу по улучшению условий труда. Они наделены и определенными правами, прежде всего в части поощрения и наказания работников, присвоения рабочим квалификационного разряда. По их представлению решаются вопросы найма и увольнения рабочих и других работников.

Эффективность функционирования ОАО "Чебаркульский молочный завод" зависит от грамотного управление организацией, где можно выделить следующие виды целей управления организацией:

Взаимодействие с научными организациями для выявления и реализации перспектив и высокоэффективных программ для подготовки отбора персонала;

Поддержка и стимулирование идей и предложений персонала: по повышению эффективности труда;

Создание и разработка учебных корпоративных планов по совершенствованию профессиональных и деловых качеств персонала;

Обеспечение благоприятной психологической атмосферы, способствующей повышению эффективности труда.

2.3 Анализ трудовых показателей ОАО "Чебаркульский молочный завод"

Основным видом деятельности организации является переработка молочной продукции. Предприятие является одним из лидеров по выпуску кисломолочной продукции в Челябинской области. Для поддержания производства на высоком уровне предприятию необходимо эффективно использовать свои трудовые ресурсы, которые непосредственно влияют на повышение эффективности труда.

Таблица 10

Сведения о численности, заработной плате и движении работников за 2007-2009гг.

| Наименование видов экономической деятельности | ССЧ, чел. | Кол-во отраб. чел. - час. на нач. года, чел. - час. | ФЗП, тыс. руб. | ||||||

| 2007г. | 2008г. | 2009 г. | 2007г. | 2008г. | 2009г. | 2007г. | 2008г. | 2009г. | |

| Всего, в том числе по видам деятельности: | 460 | 484 | 496 | 812712 | 806430 | 841649 | 6113,0 | 9761,4 | 10501,6 |

| Производство масла | - | - | - | 1682 | 3680 | - | - | - | - |

| Производство сыра | 23 | 18 | 20 | 46151 | 33268 | 31187 | 271,1 | 243,1 | 473,9 |

| Производство молока | 321 | 343 | 369 | 545080 | 535500 | 589512 | 4544,0 | 7636,0 | 7479,7 |

| Деятельность столовых | 4 | 5 | 5 | 9841 | 8505 | 9010 | 26,5 | 35,7 | 80,8 |

| Розничная торговля | 17 | 18 | - | 34133 | 32935 | 16856 | 114,7 | 185,4 | - |

| Деятельность авто - и грузового транспорта | 62 | 77 | 87 | 123698 | 148087 | 166772 | 604,9 | 908,4 | 2223,7 |

| Производство пара и горячей воды в котельных | 20 | 16 | 15 | 35174 | 32272 | 28312 | 158,8 | 165,4 | 243,5 |

Как видно из таблицы, на предприятие в течение трех лет наблюдается рост среднесписочной численности, фонд заработной платы также увеличивается и к концу 2009 г он составлял 10501,6 тыс. руб, что на 740,2 тыс. руб больше, чем в 2008 г. В целом на предприятии наблюдается рост доли рабочих в общей численности персонала, а именно, в производственных цехах.

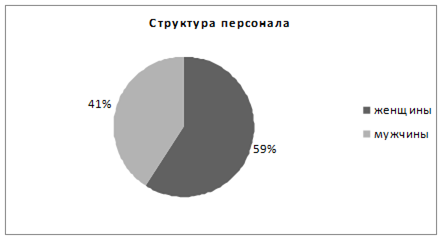

Рис.2.3 Структура персонала по полу

Анализ данных показывает, что на предприятии 41% работающих составляют мужчины и 59% женщины, это связано со спецификой работы предприятия.

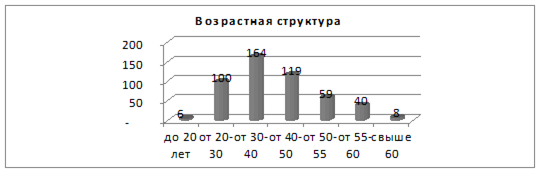

Рис.2.4 Возрастная структура

Анализ данных показывает, что на предприятии имеется достаточное

число сотрудников во всех возрастных группах, старшая доля продолжает увеличиваться за счет сокращения доли группы 30 - 40 -летних и недостатка 20 - 30 летних.

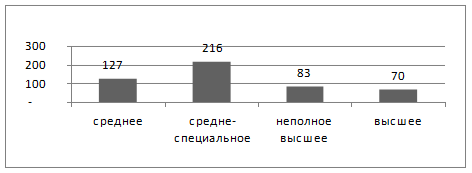

Рис.2.5 Структура персонала по образованию

Анализ показывает, что на предприятии преобладают работники со средним и средне - специальным образованием. Это связано со спецификой предприятия. Также имеются работники с неполным высшим образованием, которые либо учатся на данный момент, либо при каких-то обстоятельствах не закончили обучение. С высшим образование в основном управленческий персонал.

Таблица 11

Использование рабочего времени

| Показатель | 2007г. | 2008г. | в%2008г. к 2007г. | 2009г. | в%2009г. к 2008г. |

| Численность работников списочного состава, которым были предоставлены отпуска без сохранения заработной платы в соответствии с законодательством и по собственному желанию, чел. | 79 | 61 | 77,2 | 42 | 68,85 |

| Число чел. - дней отпусков без сохранения заработной платы, предоставленных работникам списочного состава в соответствии с законодательством и по собственному желанию, чел. - дней | 1004 | 574 | 57,2 | 293 | 51,05 |

| Число чел. - дней болезни работников списочного состава в соответствии с листками временной нетрудоспособности, чел. - дней | 5388 | 4172 | 77,4 | 4303 | 103,14 |

В 2009г. увеличилось число человеко-дней болезни работников списочного состава в соответствии с листками временной нетрудоспособности по сравнению с 2008г. на 3,14% и составило 4303 чел. - дн. Сократилось число чел. - дней отпусков без сохранения заработной платы, предоставленных работникам списочного состава в соответствии с законодательством и по собственному желанию на 48,95% в 2009г. по сравнению с 2008г. Численность работников списочного состава, которым были предоставлены отпуска без сохранения заработной платы в соответствии с законодательством и по собственному желанию в 2009г. составила 42 человека, что на 31,15% меньше, чем в предыдущий год.

Таблица 12

Движение работников

| Показатель | 2007г. | 2008г. | в%2008г. к 2007г. | 2009г. | в%2009г. к 2008г. |

| На начало года, чел.: Принято работников - всего | 127 | 154 | 121,3 | 73 | 47,4 |

| В том числе на дополнительно введенные рабочие места | - | 6 | - | ||

| Выбыло работников-всего | 135 | 129 | 95,5 | 61 | 47,29 |

| Из них: В связи с сокращением численности работников | - | - | - | - | |

| В связи с массовыми увольнениями | - | - | - | - | - |

| По собственному желанию | - | 129 | - | 61 | 47,29 |

| На конец года, чел. | 471 | 496 | 105,3 | 508 | 102,42 |

В 2009г. число принятых работников составило 73 человека, что на 52,6% меньше, чем в 2008г. За 2009г. Выбыл 61 работник, что на 52,57% меньше, чем в 2008г. На предприятие наблюдается положительная тенденция относительно движения персонала.

Таблица 13

Стаж работы в организации

| Показатели стажа работы | % |

| До года | 32 |

| От года до трех лет | 85 |

| От трех лет до пяти лет | 118 |

| От пяти лет до десяти лет | 153 |

| От десяти лет до пятнадцати | 95 |

| Свыше пятнадцати | 13 |

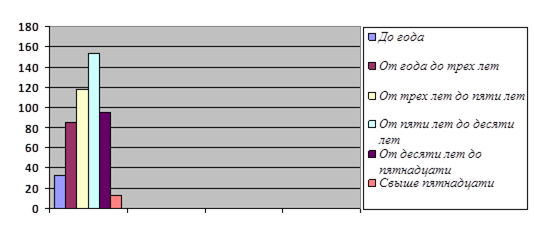

Рис.2.6 Стаж работы в организации

Исходя из полученных данных таблицы 13 можно сделать вывод, что коллектив организации стабилен и постоянный - 93,5% работников работает более одного года. Вместе с тем на предприятии есть тенденции текучести кадров. Руководителям необходимо обратить внимание на прием и увольнение работников.

Определим производительность труда (в дальнейшем - ПТ) в расчете на одного ППП по формулам:

а) базисный (2008г):

(1)

(1)

где ПТбазппп - производительность труда в расчете на 1 работника ППП в базисном периоде, т. /чел.;

Qбаз - объем производства в базовом периоде, т.;

ССЧбазппп - среднесписочная численность ППП в базовом периоде, чел.

б) отчетный (2009г):

(2)

(2)

где ПТотчппп - производительность труда в расчете на 1 работника ППП в отчетном периоде, т/чел.;

Qотч - объем производства в отчетном периоде, т;

ССЧотчппп - среднесписочная численность ППП в отчетном периоде, чел.

в) отклонение производительности труда ППП определим по формуле:

(3)

(3)

где ПТппп - отклонение фактически сложившихся показателей отчетной производительности труда к базисному показателю в связи с изменениями численности персонала, т/чел.

г) индекс производительности труда ППП определим по формуле:

(4)

(4)

где Jптппп - показатель, характеризующий динамику производительности труда ППП.

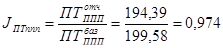

В 2009 г. производительность труда ППП уменьшилась на 5,18 тонны на человека, индекс производительности труда составил 0,974. Снижение производительности труда произошло за счет увеличения численности ППП.

Определим производительность труда в расчете на 1 рабочего.

а) базисный (2008г):

(5)

(5)

где ПТбазраб - производительность труда в расчете на 1 рабочего в базисном периоде, т/чел.;

Qбаз - объем производства в базовом периоде, т;

ССЧбазраб - среднесписочная численность рабочих в базовом периоде, чел.

б) отчетный (2009г):

(6)

(6)

где ПТотчраб - производительность труда в расчете на 1 рабочего в отчетном периоде, т/чел.; Qотч - объем производства в отчетном периоде, т; ССЧотчраб - среднесписочная численность рабочих в отчетном периоде, чел.

в) отклонение производительности труда рабочих определим по формуле:

(7)

(7)

где ПТраб - отклонение фактически сложившихся показателей отчетной производительности труда к базисному показателю в связи с изменениями численности рабочих, т/чел.

г) индекс производительности труда рабочих определим по формуле:

(8)

(8)

где Jптраб - показатель, характеризующий динамику производительности труда рабочих.

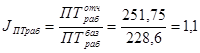

В 2009г. производительность труда рабочих увеличилась на 23,15 тонны на человека, индекс роста составил 1,1. Это произошло за счет увеличения объема производства.

Определим среднечасовую производительность труда рабочих.

а) базисный (2008г):

(9)

(9)

где ПТбазчас - среднечасовая производительность труда рабочих в базисном периоде, т/чел.;

Тбазчас - количество человеко-часов отработанных в базисном периоде.

б) отчетный (2009г):

(10)

(10)

где ПТотччас - среднечасовая производительность труда рабочих в отчетном периоде, т/чел.;

Тотччас - количество человеко-часов отработанных в отчетном периоде.

в) отклонение среднечасовой производительности труда рабочих определим по формуле:

(11)

(11)

где ПТчас - отклонение среднечасовой производительности труда из-за изменения численности персонала, т/чел.

г) индекс среднечасовой производительности труда рабочих определим по формуле:

(12)

(12)

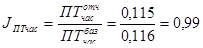

где Jптчас - показатель, характеризующий динамику среднечасовой производительности труда. В 2009г. среднечасовая производительность труда понизилась на 0,001 тонны, индекс среднечасовой производительности 0,99. Причинами увеличения производительности труда промышленно-производственного персонала и рабочих при увеличении объема производства и улучшении его структуры могут быть рост численности персонала, улучшение использования рабочего времени в отчетном году по сравнению с базисным. Определим удельный вес рабочих в структуре персонала по формулам:

а) в базисный (2008г):

(13)

(13)

где Уд. весбазраб - удельный вес рабочих в базовом периоде,%.

б) в отчетный (2008г):

(14)

(14)

где Уд. весотчраб - удельный вес рабочих в отчетном периоде,%.

в) отклонение удельного веса рабочих определим по формуле 27:

(15)

(15)

где Уд. весраб - отклонение фактически сложившихся показателей удельного веса рабочих отчетного периода по сравнению с базисным,%.

г) индекс удельного веса рабочих определим по формуле 28:

(16)

(16)

где JУд. вес раб - индекс характеризующий динамику удельного веса рабочих отчетного периода по сравнению с базисным.

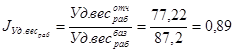

Изменений в удельном весе рабочих произошло на 9,98%, индекс удельного веса рабочих составил 0,89.

На основе расчетных показателей заполним аналитическую таблицу 14.

Таблица 14

Трудовые показатели и их сравнение в базисном и отчетном году

| Показатели | Базисный | Отчетный | Отклонение, ± | Индекс |

| 1. Производительность труда на 1 промышленно-производственного работника, т/чел. | 199,58 | 194,39 | -5,18 | 0,974 |

| 2. Производительность труда на 1 рабочего, т/чел. | 228,6 | 251,75 | 23,15 | 1,1 |

| 4. Среднечасовая ПТ рабочих, т/чел. | 0,116 | 0,115 | - 0,001 | 0,99 |

| 7. Удельный вес рабочих в составе ППП,% | 87,2 | 77,22 | - 9,98 | 0,89 |

Как видно из расчетов, в целом по заводу показатели производительности труда уменьшилась, как по промышленно-производственному персоналу (Iптппп=0,974), а по категории рабочих повысилась (Iптраб=1,1). Низкий рост производительности труда как по промышленно-производственному персоналу, так и по категории рабочих объясняется тем, что произошло ухудшение использования как годового фонда рабочего времени, так и внутрисменного времени.

Понижение среднечасовой производительности труда рабочих произошло за счет увеличения трудоемкости продукции (Jптчас = 0,99). Учитывая снижение среднечасовой производительности труда рабочих и снижение трудоемкости, рекомендуется выяснить причины, обусловившие ухудшение использования фонда рабочего времени года и фонда рабочего дня путем оценки выполнения плана организационно-технических мероприятий. При этом возможно, что запланированные мероприятия не были выполнены. Необходимо, прежде всего, оценить выполнение плана организационно-технических мероприятий, обратить внимание на сроки выполнения.

Ввиду увеличения как целодневных, так и внутрисменных потерь рабочего времени посредством изучения диспетчерских журналов, информации бюро пропусков (опоздания на работу, ранний уход с работы) рекомендуем установить причины потерь рабочего времени; для оценки использования рабочего времени на основе запланированных фотографий рабочего дня разработать сводные балансы использования рабочего дня.

Удельный вес рабочих в составе промышленно-производственного персонала в отчетном периоде уменьшился (JУд. вес раб =0,89). Оценка влияния структуры персонала на динамику производительности труда промышленно-производственного персонала. Определим влияние на производительность труда промышленно-производственного персонала факторов производительности труда рабочих и структуры персонала по формуле.

(17)

(17)

Несмотря на незначительное изменение удельного веса рабочих в структуре персонала и ухудшение использования как целодневного, так и внутрисменного фондов рабочего времени, произошло уменьшение производительности труда промышленно-производственного персонала (JптППП= 0,979); это также объясняется вводом в производство новых мощностей.

Оценка влияния трудовых факторов на изменение объема производства.

Основным показателем хозяйственной деятельности, оценивающим использование производственной мощности и трудового потенциала предприятия, является объем производства. Увеличение объема производства, как правило, сочетается с повышением рентабельности предприятия, объем производства напрямую зависит от трудовых затрат в данном случае от среднесписочного промышленно-производственного персонала и от производительности труда в расчете на 1 работника промышленно-производственного персонала. Отклонение объема производства оценивается формулами:

(18)

(18)

(19)

(19)

где Qпт - это отклонение объема производства связанное с изменением производительности труда; QССЧ - это отклонение объема производства связанное с изменением численности персонала.

(20)

(20)

Определим влияние факторов численности персонала на изменение объема производства по формуле:

(21)

(21)

где ССЧотчппп - среднесписочная численность промышленно-производственного персонала в отчетном периоде, чел.;

ССЧбазппп - среднесписочная численность промышленно-производственного персонала в базовом периоде, чел.;

ПТбазппп - производительность труда в базовом периоде на 1 работника ППП, т/чел.

Определим влияние факторов производительности труда на изменение объема производства по формуле 36:

(22)

(22)

где ПТотчппп - производительность труда в отчетном периоде на 1 работника промышленно-производственного персонала, т/чел.

(23)

(23)

Рекомендуется изучить в деталях причины роста численности промышленно-производственного персонала и их влияние на отклонение объема производства, а так же ухудшения использования рабочего времени; оценить их влияние на трудоемкость и динамику производительности труда.

Дата: 2019-05-29, просмотров: 357.