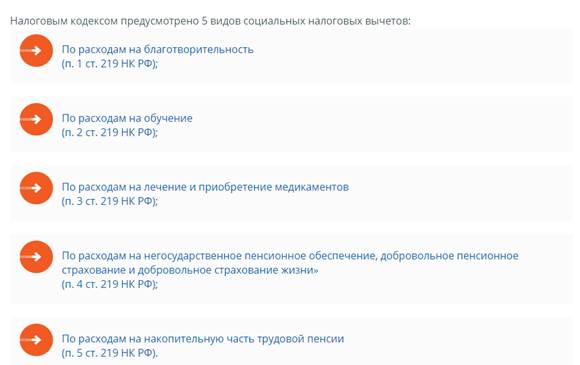

1) в сумме доходов, перечисляемых налогоплательщиком в виде пожертвований:

- благотворительным организациям;

- социально ориентированным некоммерческим организациям на осуществление ими деятельности, предусмотренной законодательством Российской Федерации о некоммерческих организациях;

- некоммерческим организациям, осуществляющим деятельность в области науки, культуры, физической культуры и спорта (за исключением профессионального спорта), образования, просвещения, здравоохранения, защиты прав и свобод человека и гражданина, социальной и правовой поддержки и защиты граждан, содействия защите граждан от чрезвычайных ситуаций, охраны окружающей среды и защиты животных;

- религиозным организациям на осуществление ими уставной деятельности;

- некоммерческим организациям на формирование или пополнение целевого капитала, которые осуществляются в порядке, установленном Федеральным законом от 30 декабря 2006 года N 275-ФЗ "О порядке формирования и использования целевого капитала некоммерческих организаций".

Указанный в настоящем подпункте вычет предоставляется в размере фактически произведенных расходов, но не более 25 процентов суммы дохода, полученного в налоговом периоде и подлежащего налогообложению.

Пример расчета

Петров Н.К. получил за прошедший год доход в размере 400 000 рублей, при этом его работодатель уплатил с его доходов НДФЛ по ставке 13% в размере 52 000 рублей:

НДФЛ = 400 000 руб. х 13% = 52 000 руб.

В течение года Петров Н.К. перечислил на благотворительные цели 130 000 рублей.

В начале следующего года Петров Н.К. подал в налоговый орган по месту жительства налоговую декларацию с заявлением и копиями банковских выписок о перечислении денежных средств на благотворительность.

Максимально возможный размер вычета составляет 25% от суммы дохода, или 400 000 х 25% = 100 000 рублей.

Расходы на благотворительность в 130 000 рублей больше максимально возможного размера вычета в 100 000 рублей, поэтому НДФЛ с учетом расходов на благотворительность будет рассчитываться налоговым органом из суммы в 300 000 рублей:

НДФЛ = (400 000 руб. – 100 000 руб.) х 13% = 39 000 руб.

Поскольку работодатель уже уплатил за прошедший год с доходов Петрова Н.К. НДФЛ в размере 52 000 рублей, налоговый вычет составит 52 000 руб. – 39 000 руб. = 13 000 руб.

Как получить вычет

Для получения социального налогового вычета по расходам на благотворительность налогоплательщику необходимо выполнить следующие действия:

1. Заполнить налоговую декларацию (по форме 3-НДФЛ) по окончании года, в котором производилось перечисление денежных средств на благотворительность.

2. Получить справку из бухгалтерии по месту работы о суммах начисленных и удержанных налогов за соответствующий год по форме 2-НДФЛ.

3. Подготовить копии документов, подтверждающих перечисление налогоплательщиком денежных средств на благотворительность, в частности:

- платежные документы (квитанции к приходным кассовым ордерам, платежные поручения, банковские выписки и т.п.);

- договоры (соглашения) на пожертвование, оказание благотворительной помощи и т.п.

4. Предоставить в налоговый орган по месту жительства заполненную налоговую декларацию с копиями документов, подтверждающих перечисление денежных средств на благотворительные цели.

При подаче в налоговый орган копий документов, подтверждающих право на вычет, необходимо иметь при себе их оригиналы для проверки налоговым инспектором.

Право на возврат НДФЛ в связи с получением вычета сохраняется за налогоплательщиком в течение 3 лет с момента уплаты НДФЛ по итогам года, в котором были произведены расходы на благотворительность.

2) в сумме, уплаченной налогоплательщиком в налоговом периоде за свое обучение в образовательных учреждениях,

- в размере фактически произведенных расходов на обучение с учетом ограничений,

- в сумме, уплаченной налогоплательщиком-родителем за обучение своих детей в возрасте до 24 лет, налогоплательщиком-опекуном (налогоплательщиком-попечителем) за обучение своих подопечных в возрасте до 18 лет по очной форме обучения в образовательных учреждениях, - в размере фактически произведенных расходов на это обучение, но не более 50 000 рублей на каждого ребенка в общей сумме на обоих родителей (опекуна или попечителя).

Указанный социальный налоговый вычет предоставляется при наличии у образовательного учреждения соответствующей лицензии или иного документа, который подтверждает статус учебного заведения, а также представлении налогоплательщиком документов, подтверждающих его фактические расходы за обучение.

Пример расчета

В начале 2017 г. системного администратора Конакова В.А. решили повысить по должности до технического директора компании с ежемесячной заработной платой 50 000 рублей.

Конаков В.А. в связи с получением новой должности решил получить второе высшее образование в университете, ежегодная стоимость обучения в котором составляет 100 000 рублей, а срок обучения – 3 года.

В том же году он поступил в университет и решил сразу оплатить полную стоимость обучения за 3 года в размере 300 000 рублей.

В начале 2018 г. Конаков В.А. обратился в налоговый орган на получение социального налогового вычета по расходам на обучение (о других вычетах он не заявлял).

Т.к. расходы, по которым можно получить социальный вычет, ограничиваются 120 000 рублями, возврат составил 15 600 рублей:

120 000 руб. х 13% = 15 600 руб.

Поскольку работодатель в 2017 г. уплатил с доходов Конакова В.А. НДФЛ в размере 78 000 рублей (50 000 руб. х 12 месяцев х 13%), вычет он смог получить в полном объеме.

Если бы Конаков В.А. оплачивал стоимость обучения поэтапно, т.е. в размере 100 000 рублей в год, суммарный размер вычета на обучение за 3 года составил бы 39 000 рублей:

(100 000 руб. х 13%) х 3 года = 39 000 руб.

Поэтому, оплачивая многолетнее обучение единовременно, студент Конаков В.А. потерял часть вычета, поскольку полная стоимость обучения в 300 000 руб. превысила предел расходов в 120 000 руб., с которого рассчитывался размер социального вычета.

При подаче в налоговый орган копий документов, подтверждающих право на вычет, необходимо иметь при себе их оригиналы для проверки налоговым инспектором.

Как получить вычет

Для того чтобы воспользоваться своим правом на налоговый вычет по расходам на оплату обучения, налогоплательщику необходимо:

1. Заполнить налоговую декларацию (по форме 3-НДФЛ) по окончании года, в котором была осуществлена оплата обучения.

2. Получить справку из бухгалтерии по месту работы о суммах начисленных и удержанных налогов за соответствующий год по форме 2-НДФЛ.

3. Подготовить копию договора с образовательным учреждением на оказание образовательных услуг, в котором указаны реквизиты лицензии на осуществление образовательной деятельности (при отсутствии в договоре реквизитов лицензии необходимо предоставить ее копию), а в случае увеличения стоимости обучения – копию документа, подтверждающего данное увеличение, например, дополнительное соглашение к договору с указанием стоимости обучения.

4. Если производилась оплата обучения собственного или подопечного ребенка, брата или сестры, необходимо дополнительно предоставить копии следующих документов:

- справка, подтверждающая очную форму обучения в соответствующем году (если этот пункт отсутствует в договоре с образовательным учреждением на оказание образовательных услуг);

- свидетельство о рождении ребенка;

- документы, подтверждающие факт опекунства или попечительства – договор об осуществлении опеки или попечительства, или договор об осуществлении попечительства над несовершеннолетним гражданином, или договор о приемной семье (если налогоплательщик потратил деньги на обучение своего подопечного);

- документы, подтверждающие родство с братом или сестрой (если оплачивалось обучение брата или сестры).

5. Подготовить копии платежных документов, подтверждающих фактические расходы налогоплательщика на обучение (чеки контрольно-кассовой техники, приходно-кассовые ордера, платежные поручения и т.п.).

6*. Предоставить в налоговый орган по месту жительства заполненную налоговую декларацию с копиями документов, подтверждающих фактические расходы и право на получение социального налогового вычета по расходам на обучение.

*В случае, если в предоставленной налоговой декларации исчислена сумма налога к возврату из бюджета, вместе с налоговой декларацией необходимо подать в налоговый орган заявление на возврат НДФЛ в связи с расходами на обучение.

Сумма излишне уплаченного налога подлежит возврату по заявлению налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления, но не ранее окончания камеральной налоговой проверки (п.6 ст.78 Налогового кодекса).

3) в сумме, уплаченной налогоплательщиком в налоговом периоде за медицинские услуги с учетом ограничений.

Социальный налоговый вычет по расходам на лечение и (или) приобретение медикаментов предоставляется налогоплательщику, оплатившему за счет собственных средств:

- услуги по своему лечению;

- услуги по лечению супруга (супруги), своих родителей и (или) своих детей в возрасте до 18 лет;

- медикаменты, назначенные налогоплательщику или его супругу (супруге), родителям и (или) детям в возрасте до 18 лет лечащим врачом и приобретенные за счет собственных средств;

- страховые взносы страховым организациям по договорам добровольного личного страхования налогоплательщика, договорам страхования супруга (супруги), родителей и (или) своих детей в возрасте до 18 лет.

Порядок предоставления социального налогового вычета по расходам на лечение и приобретение медикаментов определен п.3 ст. 219 НК РФ.

Важное замечание: Перечни медицинских услуг и медикаментов, при оплате которых предоставляется вычет, утверждены Постановлением Правительства РФ от 19.03.2001 № 201.

Рублей – максимальная сумма расходов на лечение и (или) приобретение медикаментов, в совокупности с другими его расходами, связанными с обучением, уплатой взносов на накопительную часть трудовой пенсии, добровольное пенсионное страхование и негосударственное пенсионное обеспечение.

Размер вычета на лечение не ограничивается какими-либо пределами и представляется в полной сумме, если налогоплательщиком были потрачены денежные средства на оплату дорогостоящих медицинских услуг.

Определить, относится ли лечение из Перечня медицинских услуг и медикаментов, при оплате которых предоставляется вычет, к дорогостоящему, можно по коду оказанных медицинским учреждением услуг, которые оплачивались за счет налогоплательщика, указываемому в «Справке об оплате медицинских услуг для представления в налоговые органы»:

код «1» – лечение не является дорогостоящим;

код «2» – дорогостоящее лечение.

Форма «Справки об оплате медицинских услуг для представления в налоговые органы» и порядок ее выдачи налогоплательщикам (приказ ФНС России и Минздрава России от 25.07.2001 № 289/БГ-3-04/256).

Пример расчета

В 2017 г. Бойцов А.А. зарабатывал 30 000 рублей в месяц и в сумме заплатил 46 000 рублей НДФЛ за год.

В том же году ему понадобилась сложная операция на желудке стоимостью 400 000 рублей, которую ему предложили в российской клинике.

В мае 2018 г. Бойцов А.А. оформил весь комплект документов, необходимый для получения вычета по расходам на лечение, и предоставил его в налоговый орган по месту жительства.

Поскольку «Хирургическое лечение осложненных форм болезней органов пищеварения» относится к дорогостоящим медицинским услугам, на которые не распространяется ограничение налогового вычета в 120 000 рублей, размер возврата может составить 52 000 рублей:

52 000 РУБ.=400 000 РУБ.*13%

Однако в 2017 г. Бойцов А.А. заплатил подоходный налог в размере 46 000 рублей, поэтому вернуть он сможет только эту сумму.

Вычет по расходам на оплату дорогостоящих расходных материалов можно получить при одновременном соблюдении следующих условий:

- расходные медицинские материалы были приобретены в ходе дорогостоящего лечения из Перечней медицинских услуг, при оплате которых предоставляется вычет;

- медицинское учреждение не располагает указанными медикаментами (расходными материалами) и их приобретение предусмотрено договором на лечение за счёт пациента (или лица, оплачивающего лечение);

- налогоплательщик получил справку из медицинского учреждения, в которой указано, что дорогостоящие расходные материалы были необходимы для проведения дорогостоящего лечения

- налогоплательщик получил в медицинском учреждении «Справку об оплате медицинских услуг для представления в налоговые органы» с кодом 2.

Как получить вычет

Для получения социального налогового вычета по расходам на лечение и (или) приобретение медикаментов налогоплательщику необходимо:

1. Заполнить налоговую декларацию (по форме 3-НДФЛ) по окончании года, в котором была произведена оплата лечения и (или) приобретены медикаменты

2. Получить справку из бухгалтерии по месту работы о суммах начисленных и удержанных налогов за соответствующий год по форме 2-НДФЛ

3. Подготовить копии документов, подтверждающих степень родства с лицом, за которое было оплачено лечение или приобретение медикаментов:

- свидетельство о рождении ребёнка (детей), если налогоплательщиком оплачено лечение или приобретение медикаментов для своего ребёнка (детей) в возрасте до 18 лет;

- свидетельство о браке, если налогоплательщиком оплачено лечение или приобретение медикаментов для супруги (супруга);

- свидетельство о рождении налогоплательщика, если им оплачено лечение или приобретение медикаментов родителю (родителям)

4. Подготовить комплект документов, подтверждающих право на получение социального налогового вычета по расходам на оплату лечения (включая санаторно-курортного), состоящий из копий документов (если ниже не указано иное):

- договоры с медицинским учреждением на оказание медицинских услуг;

- оригинал cправки об оплате медицинских услуг, выданной медицинским учреждением, оказавшим услугу;

- справки из медицинского учреждения, в которой указано, что для проведения лечения пациенту (лицу, оплачивающему лечение) необходимо за свой счёт приобрести дорогостоящие медикаменты, предусмотренные договором на оказание медицинских услуг (в случае если вычет производится по расходам на лечение с применением дорогостоящих расходных материалов);

- корешка санаторно-курортной путёвки, если налогоплательщик проходил реабилитацию в санаторно-курортном учреждении;

- платёжных документов, подтверждающих фактические расходы налогоплательщика на лечение и (или) покупку медикаментов (чеки контрольно-кассовой техники, приходно-кассовые ордера, платёжные поручения и т.п.).

5.* Предоставить в налоговый орган по месту жительства заполненную налоговую декларацию с копиями документов, подтверждающих фактические расходы и право на получение социального налогового вычета по расходам на лечение и приобретение медикаментов.

Социальный налоговый вычет можно получить и до окончания налогового периода при обращении к работодателю, предварительно подтвердив это право в налоговом органе.

4) в сумме уплаченных налогоплательщиком в налоговом периоде пенсионных взносов по договору (договорам) негосударственного пенсионного обеспечения, заключенному (заключенным) налогоплательщиком с негосударственным пенсионным фондом в свою пользу и (или) в пользу членов семьи и (или) близких родственников в соответствии с Семейным кодексом Российской Федерации.

Максимальная сумма уплаченных пенсионных (страховых) взносов, с которой будет исчисляться налоговый вычет – 120 000 рублей (в совокупности с другими расходами, связанными с лечением, обучением и т.д.).

Для получения вычета по расходам на уплату пенсионных (страховых) взносов, налогоплательщику необходимо:

1. Заполнить налоговую декларацию (по форме 3-НДФЛ) по окончании года, в котором была произведена уплата взносов.

2. Получить справку из бухгалтерии по месту работы о суммах начисленных и удержанных налогов за соответствующий год по форме 2-НДФЛ.

3. Подготовить копию договора (страхового полиса) с негосударственным фондом (страховой компанией).

4. Подготовить копии документов, подтверждающих степень родства с лицом, за которое налогоплательщик оплатил пенсионные (страховые) взносы.

5. Подготовить копии платёжных документов, подтверждающих фактические расходы налогоплательщика на уплату взносов (чеки контрольно-кассовой техники, приходно-кассовые ордера, платёжные поручения и т.п.).

6*. Предоставить в налоговый орган по месту жительства заполненную налоговую декларацию с копиями документов, подтверждающих фактические расходы и право на получение социального налогового вычета по расходам на уплату пенсионных (страховых) взносов.

Если взносы по договору негосударственного пенсионного обеспечения (добровольного пенсионного страхования/добровольного страхования жизни) удерживались работодателем из заработной платы налогоплательщика и перечислялись в соответствующие пенсионные фонды (страховые компании), вычет можно получить до окончания года при обращении с соответствующим заявлением непосредственно к работодателю.

Важное замечание: При подаче в налоговый орган копий документов, подтверждающих право на вычет, необходимо иметь при себе их оригиналы для проверки налоговым инспектором.

*В случае если в представленной налоговой декларации исчислена сумма налога к возврату из бюджета, вместе с налоговой декларацией можно подать в налоговый орган заявление на возврат НДФЛ в связи с расходами на уплату пенсионных (страховых) взносов.

5) в сумме уплаченных налогоплательщиком в налоговом периоде дополнительных страховых взносов на накопительную пенсию

Данный вычет вправе применить налогоплательщик, который за свой счет уплатил дополнительные взносы на накопительную часть трудовой пенсии.

Если дополнительные взносы на накопительную часть пенсии за налогоплательщика уплачивал его работодатель, социальный вычет физическому лицу не предоставляется.

Порядок получения вычета

Порядок получения социального налогового вычета по расходам на уплату дополнительных взносов на накопительную часть трудовой пенсии определен п. 5 ст. 219 НК РФ.

Порядок уплаты дополнительных страховых взносов на накопительную часть трудовой пенсии установлен Федеральным законом от 30.04.2008 № 56-ФЗ «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений»

120 000 рублей – максимальная сумма дополнительных взносов, которые фактически уплачены за год в совокупности с другими расходами, связанными с обучением, лечением, уплатой пенсионных (страховых) взносов.

Подать декларацию в налоговый орган с целью получения вычета налогоплательщик может в любое время в течение года.

Как получить вычет

Для получения социального налогового вычета по расходам на накопительную часть трудовой пенсии налогоплательщику необходимо выполнить следующие действия:

1. Заполнить налоговую декларацию (по форме 3-НДФЛ) по окончании года, в котором была произведена уплата взносов.

2. Получить по месту работы документы:

- справку о суммах начисленных и удержанных налогов за соответствующий год по форме 2-НДФЛ;

- справку от работодателя о суммах дополнительных страховых взносов, которые были удержаны и перечислены им по поручению налогоплательщика.

3. Подготовить копии платёжных документов, подтверждающих фактические расходы налогоплательщика на уплату взносов (чеки контрольно-кассовой техники, приходно-кассовые ордера, платёжные поручения и т.п.).

4*. Предоставить в налоговый орган по месту жительства заполненную налоговую декларацию с копиями документов, подтверждающих фактические расходы и право на получение социального налогового вычета по расходам на уплату дополнительных взносов на накопительную часть трудовой пенсии.

*В случае если в представленной налоговой декларации исчислена сумма налога к возврату из бюджета, вместе с налоговой декларацией можно подать в налоговый орган заявление на возврат НДФЛ в связи с расходами на уплату дополнительных взносов на накопительную часть трудовой пенсии.

Право вернуть НДФЛ в связи с получением вычета сохраняется за налогоплательщиком в течение 3 лет с момента уплаты НДФЛ по итогам года, в котором производилась уплата дополнительных взносов на накопительную часть трудовой пенсии.

ЕЩЕ РАЗ!

Социальные налоговые вычеты (за исключением расходов на обучение детей налогоплательщика и расходов на дорогостоящее лечение), предоставляются в размере фактически произведенных расходов, но в совокупности не более 120 000 рублей за налоговый период. В случае наличия у налогоплательщика в течение одного налогового периода расходов на обучение, медицинские услуги, расходов по договору (договорам) негосударственного пенсионного обеспечения, по договору (договорам) добровольного пенсионного страхования, по договору (договорам) добровольного страхования жизни (если такие договоры заключаются на срок не менее пяти лет) и (или) по уплате дополнительных страховых взносов на накопительную пенсию в соответствии налогоплательщик самостоятельно, в том числе при обращении к налоговому агенту, выбирает, какие виды расходов и в каких суммах учитываются в пределах максимальной величины социального налогового вычета, указанной в настоящем пункте.

Статья 219.1. Инвестиционные налоговые вычеты

1) в размере положительного финансового результата, полученного налогоплательщиком в налоговом периоде от реализации (погашения) ценных бумаг, обращающихся на организованном рынке ценных бумаг, указанных в подпунктах 1 и 2 пункта 3 статьи 214.1 НК РФ и находившихся в собственности налогоплательщика более трех лет;

2) в сумме денежных средств, внесенных налогоплательщиком в налоговом периоде на индивидуальный инвестиционный счет;

3) в сумме положительного финансового результата, полученного по операциям, учитываемым на индивидуальном инвестиционном счете.

Инвестиционный налоговый вычет предоставляется с учетом правил ст. 219.1 НК РФ.

Дата: 2019-05-29, просмотров: 382.