Міністерство освіти і науки України

Академія муніципального управління

Кафедра фінансів

Курсова робота

з курсу “Фінанси підприємств”

на тему:

________________________________________________________________________________________________________________________________________

Виконавець

Студент____ групи_____курсу

спеціальності _______________

Попельнюхов Роман Володимирович

прізвище, ім’я, по-батькові

(підпис)

Рецензент

______________________________

вчена ступінь, звання,

прізвище, ім’я, по-батькові

Київ – 2003 р.

Академія муніципального управління

кафедра ____________________________

дисципліна _________________________

спеціальність _______________________

курс _______________________________

група ______________________________

семестр _____________________________

Завдання на курсову роботу

студента __________________________________________________

1. Тема роботи _____________________________________________

2. Термін подання студентом завершеної роботи _______________

3. Вихідні дані та план роботи___________________________ ________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

4. Дата отримання завдання _____________________

Календарний план

| № n/n | Етапи виконання роботи | Термін виконання етапів роботи | Примітки |

Студент __________________

(підпис)

Керівник ________________

(підпис)

Зміст

Вступ.

1.Розділ. Сутність і класифікація оборотних коштів.

1.1. Сутність, склад і структура оборотних коштів

1.2. Класифікація і принципи організації оборотних коштів

2.Розділ. Нормування оборотних коштів та визначення потреби в них.

2.1. Необхідність і способи визначення потреби в оборотних коштах

2.2. Нормування оборотних коштів

2.3. Методи нормування оборотних коштів.

3.Розділ. Джерела формування оборотних коштів

3.1. Власні джерела формування оборотних коштів

3.2. Використання банківських кредитів для формування оборотних коштів

3.3. Залучення коштів інших суб'єктів господарювання

4.Розділ. Показники стану і використання оборотних коштів

4.1. Показники використання оборотних коштів і шляхи прискорення їх обертання

4.2. Показники стану власних оборотних коштів

4.3. Резерви і шляхи поліпшення використання оборотних коштів

Висновки

ПЕРЕЛІК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

ДОДАТКИ

Вступ

Анотація

У даній курсовій роботі на підставі різних літературних джерел я розкрив поняття й економічну сутність оборотних коштів, їхнє значення для діяльності підприємства, особливості управління оборотними коштами, а також шляхи підвищення його ефективності.

При написанні роботи використані підручники за редакцією А.М.Поддєрьогіна, Кондратьева О.В, О.И.Волкова, В.Я.Горфинкеля, В.М.Попова, а також книги В.П.Грузинова, В.Д.Грибова, В.Е.Адамова та ін..

Кожне підприємство, починаючи свою виробничо-господарську діяльність, повинно мати певну грошову суму. На ці грошові ресурси підприємство закуповує на ринку або у інших підприємств сировину, матеріали, паливо, оплачує рахунки за електроенергію, сплачує своїм працівникам заробітну плату, несе витрати по освоєнню нової продукції, усе це являє собою один з найважливіших параметрів господарювання, що одержав назву "оборотні кошти підприємства".

В умовах ринкових відносин оборотні кошти здобувають особливо важливе значення. Адже вони являють собою частину продуктивного капіталу, що переносить свою вартість на знов створений продукт повністю і повертається до підприємця в грошовій формі наприкінці кожного кругообігу капіталу. Таким чином, оборотні кошти являються важливим критерієм у визначенні прибутку підприємства.

Також, оборотні кошти є - важливою частиною майна підприємства.

Для забезпечення безперебійного процесу виробництва поряд з основними виробничими фондами необхідні предмети праці, матеріальні ресурси. Предмети праці разом із засобами праці беруть участь у створенні продукту праці, його вартості.

Наявність у підприємства достатніх оборотних коштів оптимальної структури - необхідна передумова для його нормального функціонування в умовах ринкової економіки. Тому на підприємстві повинне проводитися нормування оборотних коштів, завданням якого є створення умов, що забезпечують безперебійність виробничо-господарської діяльності фірми.

Важливо також уміти правильно керувати оборотними коштами, розробляти і впроваджувати заходи, що сприяють зниженню матеріалоємності продукції і прискоренню оборотності оборотних коштів. У результаті прискорення оборотності оборотних коштів відбувається їхнє вивільнення, що дає цілий ряд позитивних ефектів.

Підприємство у випадку ефективного керування своїми і чужими оборотними коштами може досягти раціонального економічного становища, збалансованого по ліквідності і прибутковості.

Ось чому тема дослідження представляється досить актуальною.

1.Розділ. Сутність і класифікація оборотних коштів.

1.1. Сутність, склад і структура оборотних коштів

Поряд з основними фондами для роботи підприємства має величезне значення наявність оптимальної кількості оборотних коштів.

Оборотні кошти являють собою сукупність коштів, авансованих для створення оборотних виробничих фондів і фондів обігу, що забезпечують їхній безперервний кругообіг.

Оборотні кошти забезпечують безперервність виробництва і реалізації продукції підприємства. Оборотні виробничі фонди вступають у виробництво у своїй натуральній формі й у процесі виготовлення продукції цілком споживаються, переносячи свою вартість на створюваний продукт. Фонди обігу зв'язані із обслуговуванням процесу обігу товарів. Вони не беруть участь в утворенні вартості, а є її носіями. Після закінчення виробничого циклу, виготовлення готової продукції і її реалізації вартість оборотних коштів відшкодовується в складі виторгу від реалізації продукції (робіт, послуг). Це створює можливість систематичного поновлення процесу виробництва, що здійснюється шляхом безперервного кругообігу засобів підприємства.

У своєму русі оборотні кошти проходять послідовно три стадії: грошову, виробничу і товарну.

Перша стадія кругообігу коштів являється підготовчою. Вона протікає в сфері обігу. Тут відбувається перетворення коштів у форму виробничих запасів.

Виробнича стадія являє собою безпосередній процес виробництва. На цій стадії продовжує авансуватися вартість створюваної продукції, але не повністю, а в розмірі вартості використаних виробничих запасів, додатково авансуються витрати на заробітну плату і зв'язані з нею витрати, а також перенесена вартість основних фондів. Виробнича стадія кругообігу закінчується випуском готової продукції, після чого настає стадія її реалізації.

На третій стадії кругообігу продовжує авансуватися продукт праці (готова продукція) у тім же розмірі, що і на другій стадії. Лише після того, як товарна форма вартості зробленої продукції перетвориться в грошову, авансовані кошти відновлюються за рахунок частини виторгу, що надійшов, від реалізації продукції. Інша її сума складає грошові нагромадження, що використовуються відповідно до плану їхнього розподілу. Частина нагромаджень (прибутку), призначена на розширення оборотних коштів, приєднуються до них і здійснює разом з ними наступні цикли обороту. Грошова форма, яку приймають оборотні кошти на третій стадії їхнього кругообігу, одночасно є і початковою стадією обороту коштів. [3, 168-175]

Кругообіг оборотних коштів відбувається за схемою:

Д - Т... П... Т' - Д', де

Д - грошові кошти, авансовані суб'єктом, що хазяює;

Т - засоби виробництва;

П - виробництво

Т' - готова продукція;

Д' - грошові кошти, отримані від продажу продукції і, що включають у себе реалізований прибуток.

Точки (...) означають, що обертання коштів перерване, але процес їхнього кругообігу продовжується в сфері виробництва. Оборотні кошти при русі знаходяться на всіх стадіях і у всіх формах. Це забезпечує безперервний процес виробництва і безперебійну роботу підприємства.

К. Маркс зазначав, що для існування підприємства насамперед необхідно мати певний капітал, тобто гроші. Вони будуть використані на закупівлю матеріалів, сировини, конструкцій деталей: на формування трудових ресурсів та придбання основних виробничих фондів підприємства, тобто на створення (купівлю) товару. Придбані за гроші товари братимуть участь у виробничому процесі. Результатом виробничої діяльності буде виготовлення якої-небудь продукції, тобто нового товару. Потім продукція має бути реалізована, у результаті підприємство отримає нові гроші. Ці нові гроші частково будуть витрачені на відшкодування виробничих витрат, тобто знову на закупівлю сировини та матеріалів, оплату праці робітникам та на оновлення основних виробничих фондів, частково на накопичення і розширення виробництва. І все починається з початку.

Період, який починається з авансування капіталу на придбання виробничих запасів і завершується поверненням цього капіталу, називається виробничим циклом.

У сфері інфраструктури кругообіг оборотних засобів відбувається у дещо інший спосіб. Це пов’язано зі специфікою умов виробництва у сфері послуг, а саме:

1. Процес виробництва послуг і процес їх споживання не відокремлені у просторі та часі.

2. Продукт сфери послуг не матеріальний, тому його не можна накопичувати та зберігати.

Кругообіг

Кругообіг

|

Границя зміни

натуральної

натуральної

форми

форми

|

Рис. 1

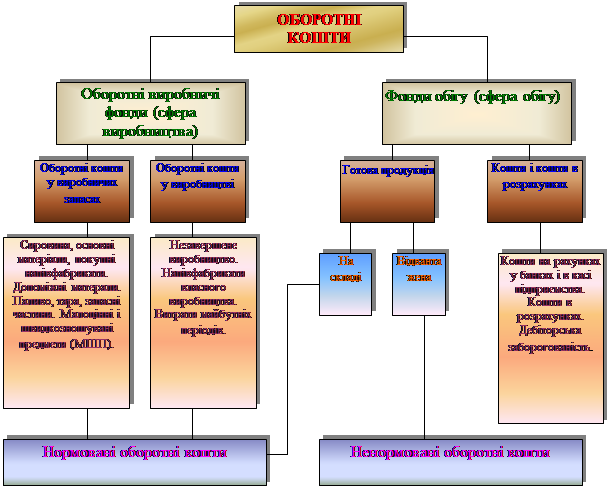

Розрізняють склад і структуру оборотних коштів.

Під складом оборотних коштів розуміють сукупність елементів, що утворять оборотні кошти.

Розподіл оборотних коштів на оборотні виробничі фонди і фонди обігу обумовлюється особливостями їхнього використання і розподілу в сферах виробництва продукції і її реалізацій.[7, 60-69]

Оборотні виробничі фонди містять у собі:

Предмети праці (сировину, основні матеріали і покупні напівфабрикати, допоміжні матеріали, паливо, тара, запасні частини і т.п.);

Предмети праці (сировину, основні матеріали і покупні напівфабрикати, допоміжні матеріали, паливо, тара, запасні частини і т.п.);

Засоби праці із малим терміном служби (малоцінні, швидкознос. предмети й інструменти);

Незавершене виробництво і напівфабрикати власного виготовлення (предмети праці, що вступили у виробничий процес: матеріали, деталі, вузли і вироби, що знаходяться в процесі обробки чи зборки, а також напівфабрикати власного виготовлення не закінчені повністю виробництвом).

Витрати майбутніх періодів (нематеріальні елементи оборотних фондів, що включають витрати на підготовку й освоєння нової продукції які виробляються в даному періоді, але відносяться на продукцію майбутнього періоду; наприклад, витрати на конструювання і розробку технології нових видів виробів, на перестановку устаткування).

До фондів обігу відносяться :

Кошти підприємства, вкладені в запаси готової продукції, товари відвантажені, але не оплачені;

Кошти підприємства, вкладені в запаси готової продукції, товари відвантажені, але не оплачені;

Кошти, в розрахунках;

Грошові кошти в касі і на рахунках.

Розмір оборотних коштів, зайнятих у виробництві, визначається в основному тривалістю виробничих циклів виготовлення виробів, рівнем розвитку техніки, досконалістю технології й організації праці. Сума засобів обігу залежить головним чином від умов реалізації продукції і рівня організації системи постачання і збуту продукції.

Співвідношення між окремими елементами оборотних коштів, виражене у відсотках, називається структурою оборотних коштів. Різниця в структурах оборотних коштів галузей промисловості обумовлюється багатьма факторами, зокрема, особливостями організації виробничого процесу, умовами постачання і збуту, місцезнаходженням постачальників і споживачів, структурою витрат на виробництво.

Структура оборотних коштів

Структура оборотних коштів

Рис.2

Якщо розглядати структуру оборотних коштів в окремих галузях промисловості, то слід зазначити, що у вугільній промисловості, як уже було сказано, значну питому вагу займають витрати майбутніх періодів. Це пояснюється відносно великими підготовчими витратами, що передують видобутку корисних копалин (планування майбутніх розробок, розкривні роботи, облаштування шахт та інші).

У легкій і харчовій промисловості характерною особливістю є значна матеріаломісткість продукції. Отже, високою є питома вага оборотних коштів у запасах сировини й основних матеріалів.

Машинобудування та металообробка відрізняються значною трудомісткістю, складністю виробничих процесів, значною тривалістю виготовлення продукції. У цій галузі висока питома вага оборотних коштів, авансованих у незавершене виробництво.

У нафтохімічній промисловості високою є частка оборотних коштів, вкладених у відвантажені товари. Це пояснюється тим, що технологічно процеси в цій галузі нетривалі і значна частина виготовленого продукту перебуває на шляху до споживача.[12, 120-130]

1.2. Класифікація і принципи організації оборотних коштів

По джерелах формування оборотні кошти поділяються на власні і позикові.

Власні оборотні кошти – це кошти, що постійно знаходяться в розпорядженні підприємства і сформовані за рахунок власних ресурсів (прибуток і ін.). У процесі руху власні оборотні кошти можуть заміщатися коштами, що є по суті частиною власних, авансованих на оплату праці, але тимчасово вільними (у зв'язку з одноразовістю виплати заробітної плати). Ці кошти називаються прирівняними до власних, або стійкими пасивами.

Позикові оборотні кошти - кредити банку, кредиторська заборгованість та інші пасиви.

Ефективна робота підприємства - це досягнення максимальних результатів при мінімальних витратах. Мінімізація витрат - це, у першу чергу, оптимізація структури джерел формування оборотних коштів підприємства, тобто розумне сполучення власних і кредитних ресурсів.

Оборотні кошти підприємств класифікуються за трьома ознаками:

залежно від участі їх у кругообігу коштів;

залежно від участі їх у кругообігу коштів;

за методами планування, принципами організації та регулювання;

за джерелами формування.

Відповідно до першої ознаки оборотні кошти поділяються на оборотні кошти, авансовані в оборотні виробничі фонди, та оборотні кошти, авансовані у фонди обігу.

Такий розподіл оборотних коштів зумовлений наявністю в кругообігу коштів двох самостійних сфер — сфери виробництва і сфери обігу. Чим більша питома вага оборотних коштів, розміщених у сфері виробництва, тим ефективніше використовується оборотний капітал.

Залежно від методів планування оборотні кошти поділяються на нормовані та ненормовані.

Необхідність розподілу оборотних коштів на нормовані й ненормовані випливає з економічної доцільності досягнення найліпших результатів за найменших витрат. Встановлення нормативів за окремими статтями оборотних коштів уможливлює забезпечення безперервної діяльності підприємства за умови оптимальних виробничих запасів, розмірів незавершеного виробництва, залишків готової продукції.

До нормованих оборотних коштів належать оборотні кошти у виробничих запасах, незавершеному виробництві та витратах майбутніх періодів, у залишках готової продукції на складах підприємств.

Ненормовані оборотні фонди включають фонди обігу за винятком готової продукції на складі.

За джерелами формування оборотні кошти поділяються на:

власні та прирівняні до власних;

власні та прирівняні до власних;

залучені;

інші.

Класифікація оборотних коштів має важливе значення, оскільки дає можливість підприємству визначити оптимальний склад і структуру, потребу та джерела формування оборотних коштів. Від цього значною мірою залежить фінансовий стан підприємства.

Система організації оборотних коштів побудована на певних принципах.

По-перше, надання підприємствам самостійності щодо розпорядження, управління оборотними коштами. Це означає оперативну самостійність у використанні оборотних коштів.

По-друге, визначення планової потреби і розміщення оборотних коштів за окремими елементами й підрозділами. Мається на увазі розрахунок оптимальної потреби в оборотних коштах, яка б забезпечила безперервність процесу виробництва, виконання планових завдань за ритмічної роботи (розробка норм тривалої дії та щорічних нормативів).

По-третє, коригування розрахованих і чинних нормативів з урахуванням вимог господарювання, що змінюються: обсягів виробництва, цін на сировину та матеріали; постачальників і споживачів; форм застосовуваних розрахунків.

По-четверте, раціональна система фінансування оборотних коштів. Це означає формування оборотних коштів за рахунок власних ресурсів і залучених коштів у розмірах, що забезпечують нормальний фінансовий стан підприємства.

По-п 'яте, контроль за раціональним розміщенням і використанням оборотних коштів. Мається на увазі проведення аналізу ефективності кругообороту коштів, що використовуються, з метою прискорення їх обертання.[5, 48-60]

Нормування оборотних коштів

Управління оборотними коштами заключається в забезпеченні безперервності процесу виробництва і реалізації продукції з найменшим розміром оборотних коштів. Це означає, що оборотні кошти підприємств повинні бути розподілені по всіх стадіях кругообігу у відповідній формі й у мінімальному але достатньому обсязі.

У сучасних умовах, коли підприємства знаходяться на повному самофінансуванні, правильне визначення потреби в оборотних коштах має особливе значення.

Процес розробки економічно обґрунтованих величин оборотних коштів, необхідних для організації нормальної роботи підприємства, називається нормуванням оборотних коштів. Таким чином, нормування оборотних коштів полягає у визначенні сум оборотних коштів, необхідних для утворення постійних мінімальних і в той же час достатніх запасів матеріальних цінностей, незнижуваних залишків незавершеного виробництва й інших оборотних коштів. Нормування оборотних коштів сприяє виявленню внутрішніх резервів, скороченню тривалості виробничого циклу, більш швидкої реалізації готової продукції.

Нормують оборотні кошти, що перебувають у виробничих запасах, незавершеному виробництві, залишках готової продукції на складах підприємства. Це нормовані оборотні кошти. Інші елементи оборотних коштів називаються ненормованими.

У процесі нормування оборотних коштів визначають норму і норматив оборотних коштів.

Норми оборотних коштів характеризують мінімальні запаси товарно-матеріальних цінностей на підприємстві розраховуються в днях запасу, нормах запасу деталей, карбованцях на розрахункову одиницю і т.д.

Норматив оборотних коштів – добуток норми оборотних коштів на той показник, норма якого визначена. Розраховується в карбованцях.

Норматив оборотних коштів установлює їхню мінімальну розрахункову суму, постійно необхідну підприємству для роботи. Фактичні запаси сировини, коштів і т.д. можуть бути вище або нижче нормативу або відповідати йому. Це один з найбільш мінливих показників поточної фінансової діяльності.

Незаповнення нормативу оборотних коштів може призвести до скорочення виробництва, невиконанню виробничої програми через перебої у виробництві і реалізації продукції.

Наднормативні запаси відволікають з обігу грошові кошти, свідчать про недоліки матеріально-технічного забезпечення, неритмічності процесів виробництва і реалізації продукції. Усе це приводить до омертвіння ресурсів, їхньому неефективному використанню.[4, 120,123]

Таб.1

Для характеристики використання оборотних коштів застосовують такі показники:

1. Коефіцієнт оборотності оборотних коштів – характеризує кількість оборотів оборотних коштів за визначений період:

(7)

(7)

2. Тривалість одного обороту:

(8)

(8)

Економічне значення оборотності оборотних коштів полягає в тім, що підприємство може зробити і реалізувати з меншими оборотними коштами той же самий обсяг продукції з тими ж засобами випустити більше продукції.

Коефіцієнт завантаження – скільки оборотних коштів припадає на кожну грошову одиницю реалізованої продукції – тобто обернений показник до коефіцієнту оборотності.  (9)

(9)

Р — обсяг реалізованої продукції, грн.;

С — середні залишки нормованих оборотних коштів, грн.

Для характеристики ефективності використання оборотних коштів може використовуватися коефіцієнт ефективності. Він обчислюється за формулою:

(9)

(9)

де Ке — коефіцієнт ефективності оборотних коштів.;

П — прибуток від реалізації товарної продукції, грн.

Цей показник характеризує, скільки прибутку припадає на 1 грн. оборотних коштів. Що більший він, то ефективніше використовуються оборотні кошти.

Рентабельність – відношення прибутку підприємства до його оборотних коштів.

Унаслідок прискорення оборотності фінансових коштів зменшується потреба в них, тобто відбувається процес вивільнення оборотних коштів з обороту. Розрізняють абсолютне (зменшення потрібної суми коштів) та відносне (реалізація більшої кількості продукції за фіксованої суми коштів завдяки поліпшення їхнього використання).

Оптимізація запасів дає змогу скоротити запаси на підприємстві, особливо з матеріаломістким виробництвом.

Зменшення тривалості виробничого циклу на 1 день дає змогу зменшити обсяг незавершеного виробництва на суму понад 2 млн. грошей.

Якщо прискорити реалізацію продукції на 1 день, то можливе вивільнення оборотних коштів становитиме 1/3 обсягу залишків готової продукції на складах.

Вивільнення оборотних коштів дає цілий ряд позитивних ефектів:

Виробництво продукції відбувається при менших витратах оборотних коштів;

Виробництво продукції відбувається при менших витратах оборотних коштів;

Вивільняються матеріальні ресурси;

Прискорюється надходження в бюджет відрахувань від прибутку;

Поліпшується фінансове становище підприємства, тому що, вивільняються фінансові ресурси в результаті надпланового прискорення оборотності коштів вони залишаються до кінця року в розпорядженні підприємства і можуть бути удало використані (прибутково вкладені).[9,181-190]

4.2. Показники стану власних оборотних коштів

Стан оборотних коштів характеризується насамперед наявністю їх на певну дату. Наявність власних оборотних коштів підприємства визначається як різниця між сумою підсумку І розділу пасиву балансу Ф.1 та рядка 530 і підсумком І розділу активу балансу Ф.1 та рядка 300.

Тобто із суми І розділу пасиву «Джерела власних та прирівняних до них коштів» (ряд. 495, графа 4) та суми рядка 530 (довгострокові кредити) вираховується сума показників розділу активу «Основні засоби та інші поза оборотні активи» (ряд. 070, графа 4) та позикові кошти (ряд. 300).

Порівняння фактичної наявності оборотних коштів з нормативом дає змогу визначити брак або надлишок власних оборотних коштів.

Брак власних оборотних коштів означає перевищення нормативу оборотних коштів над фактичною наявністю їх. Він може виникнути з вини самого підприємства, інших підприємств, у результаті зміни умов господарювання, не взятих до уваги своєчасно (як, наприклад, несвоєчасне фінансування приросту нормативу власних оборотних коштів), через стихійне лихо та з інших причин.

Основними причинами браку власних оборотних коштів можуть бути: погана робота маркетингової служби; невиконання планів прибутку; слабка відповідальність підприємств за формування і збереження власних оборотних коштів та їх нецільове використання; несвоєчасне фінансування приросту нормативу оборотних коштів;

наявність дебіторської заборгованості (несвоєчасні розрахунки) тощо.

Брак власних оборотних коштів може виникати у зв'язку зі значним підвищенням цін у результаті інфляційних процесів.

Надлишок власних оборотних коштів створюється в підприємств у разі перевищення розмірів оборотних коштів понад визначені їх нормативи, необхідні для задоволення постійних мінімальних потреб виробництва в ресурсах. Він може виникнути внаслідок перевиконання плану прибутку; неповного внеску платежів до бюджету; безоплатного надходження (отримання) товарно-матеріальних цінностей від інших організацій; неповного використання прибутку на цілі, передбачені фінансовим планом, та ін.

Перевищення нормативу оборотних коштів може бути виправданим у разі перевиконання плану випуску продукції, але темпи зростання нормативних запасів не повинні випереджати темпів зростання обсягу виробництва.

За сучасних умов господарювання (зміна цін, інфляція, спад виробництва) перевищення фактичної наявності власних оборотних коштів над нормативом — явище в господарській діяльності підприємств досить рідкісне.

Порівнюючи на певну дату різних періодів фактичну наявність власних оборотних коштів, можна судити про абсолютну зміну їх величин.[8,183-187]

Висновки

На закінчення я хотів би узагальнити усі факти і зробити деякі висновки.

1.Для нормального функціонування кожного підприємства необхідні оборотні кошти, що представляють собою грошові кошти, використовувані підприємством для придбання оборотних фондів і фондів обігу.

2.Оборотні фонди, тобто матеріальні ресурси на відміну від основних фондів використовуються в одному виробничому циклі, і їх вартість переноситься на продукт відразу і повністю.

3.Раціональне й ощадливе використання оборотних фондів - першочергова задача підприємств, тому що матеріальні витрати складають 3/4 собівартості промислової продукції. Зниження матеріалоємності виробу досягається різними шляхами, серед яких головними є впровадження нової техніки, технології, удосконалювання організації виробництва і праці.

4. Основна риса сучасного перехідного періоду - недостача у підприємств оборотних коштів. Прискорення оборотності оборотних коштів, що виміряється коефіцієнтом оборотності і тривалістю одного оберту в днях, досягається різними заходами на стадіях створення виробничих запасів, незавершеного виробництва і на стадії обігу.

Головною метою управління активами підприємства, у тому числі й оборотними коштами, є максимізація прибутку на вкладений капітал при забезпеченні стійкої і достатньої платоспроможності підприємства. Причому, ці задачі у певній мірі протистоять один одному. Так, для підвищення рентабельності грошові кошти повинні бути вкладені в різні оборотні і необоротні активи, із свідомо більш низкою, ніж гроші, ліквідністю. А для забезпечення стійкої платоспроможності в підприємства постійно повинна знаходитися на рахунку деяка сума коштів фактично вилучених з обігу для поточних платежів.

Важливою задачею в керуванні оборотними коштами є забезпечення оптимального співвідношення між платоспроможністю і рентабельністю шляхом підтримки відповідних розмірів і структури оборотних активів.

Слід також зазначити, що підприємство повинне підтримувати оптимальне співвідношення власних і позикових оборотних коштів, тому що від цього прямо залежить його фінансова стабільність і незалежність, можливість одержання нових кредитів.

У сучасних умовах украй важливо правильно визначати потреба в оборотних коштах. Оборотні кошти підприємства повинні бути розподілені по всіх стадіях кругообігу у відповідній формі й у мінімальному, але достатньому обсязі. Наднормативні запаси відволікають з обігу грошові кошти, свідчать про недоліки матеріально-технічного забезпечення, неритмічності процесів виробництва і реалізації продукції. Усе це приводить до омертвіння ресурсів, їхньому неефективному використанню.

Як відомо, критерієм ефективності керування оборотними коштами служить фактор часу. Чим довше оборотні кошти перебувають в одній і тій же формі (грошовій або товарній), тим за інших рівних умов нижче ефективність їхнього використання, і навпаки.

ДОДАТКИ

Додаток А

Таб. 1

Розрахункова величина необхідних оборотних коштів дорівнює 33 997 500/1,33 = 25 562 030 тис. руб.

Таб. 2

Рис. 1

Дані фінансових служб показують, що підприємство має недолік у власних оборотних коштах для реалізації планової програми виробництва пеніциліну; причому збільшити кредиторську заборгованість підприємство не може.

За наближеними оцінками, АТ "Фармація" зможе направляти на виробництво пеніциліну в III кварталі приблизно 3 млрд. руб. щомісяця за рахунок погашення виниклої раніше дебіторської заборгованості й існуючих запасів товарно-матеріальних цінностей.

Щоб оцінити обсяг засобів, що будуть надходити від продажу пеніциліну в ході реалізації планової програми, необхідно зробити прогноз усіх надходжень, у тому числі, потоку коштів.

Таб.3

Розрахункова величина необхідних оборотних коштів 42 230 000/ 1,5 = 28 153 333 тис. руб.

У перший місяць підприємству потрібний кредит у 1,5 млрд. руб., оскільки додатково воно може залучити 3 млрд. руб. власних засобів.

Додаток Б

|

|

|

З А К О Н У К Р А Ї Н И

Про внесення змін і доповнень до Декрету

Кабінету Міністрів України "Про порядок використання

прибутку державних підприємств, установ і організацій"

( Відомості Верховної Ради (ВВР), 1996, N 11, ст. 54 )

( Вводиться в дію Постановою ВР

N 69/96-ВР від 23.02.96, ВВР, 1996, N 11, ст. 55 )

Верховна Рада України п о с т а н о в л я є:

Внести до Декрету Кабінету Міністрів України від 10 травня

1993 року N 48-93 "Про порядок використання прибутку державних

підприємств, установ і організацій" (Відомості Верховної Ради

України, 1993 р., N 27, ст.290) такі зміни і доповнення:

1. Статтю 1 після слів "і нового будівництва" доповнити

словами "та на поповнення власних оборотних коштів".

2. Доповнити Декрет новими статтями 3 і 4 такого змісту:

"3. Нормативи відрахувань від прибутку державних підприємств,

установ і організацій, які спрямовуються на поповнення власних

оборотних коштів, до 1 січня 1997 року повинні становити не менше

10 відсотків суми прибутку, що залишається у розпорядженні

державних підприємств, установ і організацій після сплати ними

обов'язкових платежів.

4. Установити, що державні підприємства до 1 січня 1997 року

в першочерговому порядку спрямовують 10 відсотків балансового

прибутку на поповнення власних оборотних коштів. Прибуток,

спрямований на цю мету у визначених межах, звільняється від

оподаткування".

У зв'язку з цим статті 3 і 4 вважати відповідно статтями 5 і

6.

Президент України Л.КУЧМА

м. Київ, 23 лютого 1996 року

N 68/96-ВР

Додаток В

МІНІСТЕРСТВО ФІНАНСІВ УКРАЇНИ П О Л О Ж Е Н Н Я N 87 від 31.03.99 Зареєстровано в Міністерстві м.Київ юстиції України 21 червня 1999 р. vd990331 vn87 за N 396/3689 Затверджено Наказ Міністерства фінансів України 31.03.99 N 87 ( z0391-99 ) Положення (стандарт) бухгалтерського обліку 2 "Баланс" ( Із змінами, внесеними згідно з Наказами Мінфіну N 131 ( z0359-00 ) від 14.06.2000 N 304 ( z0905-00 ) від 30.11.2000 N 989 ( z0962-02 ) від 25.11.2002 N 363 ( z0462-03 ) від 23.05.2003 ) Загальні положення 1. Цим Положенням (стандартом) визначаються зміст і формабалансу та загальні вимоги до розкриття його статей. 2. Норми цього Положення (стандарту) застосовуються добалансів підприємств, організацій та інших юридичних осіб (далі -підприємства) усіх форм власності (крім банків і бюджетнихустанов). 3. Особливості складання консолідованого балансу визначаютьсяокремим положенням (стандартом). 4. Терміни, що використовуються в цьому Положенні(стандарті), мають таке значення: Активи - ресурси, контрольовані підприємством в результатіминулих подій, використання яких, як очікується, приведе донадходження економічних вигод у майбутньому. Власний капітал - частина в активах підприємства, щозалишається після вирахування його зобов'язань. Довгострокові зобов'язання - всі зобов'язання, які не єпоточними зобов'язаннями. Пов'язані сторони - особи, стосунки між якими обумовлюютьможливість однієї сторони контролювати іншу або здійснюватисуттєвий вплив на прийняття фінансових і оперативних рішень іншоюстороною. ( Абзац п'ятий пункту 4 із змінами, внесеними згідно зНаказом Мінфіну N 304 ( z0905-00 ) від 30.11.2000 ) Зобов'язання - заборгованість підприємства, яка виниклавнаслідок минулих подій і погашення якої, як очікується, призведедо зменшення ресурсів підприємства, що втілюють в собі економічнівигоди. Еквіваленти грошових коштів - короткострокові високоліквідніфінансові інвестиції, які вільно конвертуються у певні сумигрошових коштів і які характеризуються незначним ризиком змінивартості. Фінансові інвестиції - активи, які утримуються підприємствомз метою збільшення прибутку (відсотків, дивідендів тощо),зростання вартості капіталу або інших вигод для інвестора. Поточні зобов'язання - зобов'язання, які будуть погашеніпротягом операційного циклу підприємства або повинні бути погашеніпротягом дванадцяти місяців, починаючи з дати балансу. Необоротні активи - всі активи, що не є оборотними. Оборотні активи - грошові кошти та їх еквіваленти, що необмежені у використанні, а також інші активи, призначені дляреалізації чи споживання протягом операційного циклу чи протягомдванадцяти місяців з дати балансу. Операційний цикл - проміжок часу між придбанням запасів дляздійснення діяльності та отриманням коштів від реалізаціївиробленої з них продукції або товарів і послуг. 5. Метою складання балансу є надання користувачам повної,правдивої та неупередженої інформації про фінансовий станпідприємства на звітну дату. 6. У балансі відображаються активи, зобов'язання та власнийкапітал підприємства. 7. Згортання статей активів та зобов'язань є неприпустимим,крім випадків, передбачених відповідними положеннями(стандартами). 8. Підсумок активів балансу повинен дорівнювати сумізобов'язань та власного капіталу. 9. Форма балансу є додатком до цього Положення (стандарту).Для малих підприємств може передбачатися скорочена форма балансу. Визнання статей балансу 10. Актив відображається в балансі за умови, що оцінка йогоможе бути достовірно визначена і очікується отримання вмайбутньому економічних вигод, пов'язаних з його використанням. 11. Витрати на придбання та створення активу, які, відповіднодо пункту 10 цього Положення (стандарту), не можуть бутивідображені в балансі, включаються до складу витрат звітногоперіоду у звіті про фінансові результати. 12. Зобов'язання відображається у балансі, якщо його оцінкаможе бути достовірно визначена та існує ймовірність зменшенняекономічних вигод у майбутньому внаслідок його погашення. 13. Власний капітал відображається в балансі одночасно звідображенням активів або зобов'язань, які призводять до йогозміни. Зміст статей балансу 14. У статті "Нематеріальні активи" відображається вартістьоб'єктів, які віднесені до складу нематеріальних активів згідно звідповідними положеннями (стандартами). У цій статті наводятьсяокремо первісна та залишкова вартість нематеріальних активів, атакож нарахована у встановленому порядку сума накопиченоїамортизації. Залишкова вартість визначається як різниця міжпервісною вартістю і сумою накопиченої амортизації, яка наводитьсяу дужках. ( Пункт 14 із змінами, внесеними згідно з НаказамиМінфіну N 304 ( z0905-00 ) від 30.11.2000, N 989 ( z0962-02 ) від25.11.2002 ) 15. У статті "Незавершене будівництво" відображаєтьсявартість незавершених капітальних інвестицій у будівництво,створення, виготовлення, реконструкцію, модернізацію, придбаннянеоборотних активів (включаючи необоротні матеріальні активи,призначені для заміни діючих, і устаткування для монтажу), щоздійснюються підприємством, а також авансові платежі дляфінансування капітального будівництва. ( Пункт 15 в редакціїНаказу Мінфіну N 304 ( z0905-00 ) від 30.11.2000 ) 16. У статті "Основні засоби" наводиться вартість власних таотриманих на умовах фінансового лізингу об'єктів і орендованихцілісних майнових комплексів, які віднесені до складу основнихзасобів згідно з відповідними положеннями (стандартами). У ційстатті також наводиться вартість інших необоротних матеріальнихактивів. У цій статті наводяться окремо первісна (переоцінена)вартість, сума зносу основних засобів (у дужках) та їх залишковавартість. До підсумку балансу включається залишкова вартість, якавизначається як різниця між первісною (переоціненою) вартістюосновних засобів і сумою їх зносу на дату балансу. ( Абзац другийпункту 16 із змінами, внесеними згідно з Наказом Мінфіну N 304( z0905-00 ) від 30.11.2000 ) 17. У статті "Довгострокові фінансові інвестиції"відображаються фінансові інвестиції на період більше одного року,а також усі інвестиції, які не можуть бути вільно реалізовані вбудь-який момент. У цій статті виділяються фінансові інвестиції,які згідно з відповідними положеннями (стандартами) обліковуютьсяметодом участі в капіталі. 18. У статті "Довгострокова дебіторська заборгованість"показується заборгованість фізичних та юридичних осіб, яка невиникає в ході нормального операційного циклу та буде погашенапісля дванадцяти місяців з дати балансу. 19. У статті "Відстрочені податкові активи" відображаєтьсясума податку на прибуток, що підлягає відшкодуванню в наступнихперіодах унаслідок тимчасової різниці між обліковою та податковоюбазами оцінки. 20. У статті "Інші необоротні активи" наводяться суминеоборотних активів, які не можуть бути включені до наведених вищестатей розділу "Необоротні активи", крім гудвілу і гудвілунегативного, що виникають при придбанні.( Пункт 20 із змінами, внесеними згідно з Наказом Мінфіну N 989( z0962-02 ) від 25.11.2002 ) 21. У статті "Виробничі запаси" показується вартість запасівмалоцінних та швидкозношуваних предметів сировини, основних ідопоміжних матеріалів, палива, покупних напівфабрикатів ікомплектуючих виробів, запасних частин, тари, будівельнихматеріалів та інших матеріалів, призначених для споживання в ходінормального операційного циклу. ( Пункт 21 із змінами, внесенимизгідно з Наказом Мінфіну N 304 ( z0905-00 ) від 30.11.2000 ) 22. У статті "Тварини на вирощуванні та відгодівлі"відображається вартість: дорослих тварин на відгодівлі і в нагулі,птиці, звірів, кроликів, дорослих тварин, вибракуваних ізосновного стада для реалізації, та молодняку тварин. 23. У статті "Незавершене виробництво" показуються витрати нанезавершене виробництво і незавершені роботи (послуги), а такожвартість напівфабрикатів власного виробництва і валовазаборгованість замовників за будівельними контрактами. ( Пункт 23із змінами, внесеними згідно з Наказами Мінфіну N 304 ( z0905-00 )від 30.11.2000, N 989 ( z0962-02 ) від 25.11.2002 ) 24. У статті "Готова продукція" показуються запаси виробів наскладі, обробка яких закінчена та які пройшли випробування,приймання, укомплектовані згідно з умовами договорів іззамовниками і відповідають технічним умовам і стандартам.Продукція, яка не відповідає наведеним вимогам (крім браку), тароботи, які не прийняті замовником, показуються у складінезавершеного виробництва. 25. У статті "Товари" показується без суми торгових націноквартість товарів, які придбані підприємствами для наступногопродажу. ( Пункт 25 із змінами, внесеними згідно з Наказом МінфінуN 304 ( z0905-00 ) від 30.11.2000 ) 26. У статті "Векселі одержані" показується заборгованістьпокупців, замовників та інших дебіторів за відвантажену продукцію(товари), інші активи, виконані роботи та надані послуги, яказабезпечена векселями. ( Пункт 26 із змінами, внесеними згідно зНаказом Мінфіну N 304 ( z0905-00 ) від 30.11.2000 ) 27. У статті "Дебіторська заборгованість за товари, роботи,послуги" відображається заборгованість покупців або замовників занадані їм продукцію, товари, роботи або послуги (крімзаборгованості, яка забезпечена векселем). У підсумок балансувключається чиста реалізаційна вартість, яка визначається шляхомвирахування з дебіторської заборгованості резерву сумнівнихборгів. Сума резерву сумнівних боргів наводиться у дужках.( Пункт 27 із змінами, внесеними згідно з Наказом Мінфіну N 304( z0905-00 ) від 30.11.2000 ) 28. У статті "Дебіторська заборгованість за розрахунками збюджетом" показується дебіторська заборгованість фінансових іподаткових органів, а також переплата за податками, зборами таіншими платежами до бюджету. 29. У статті "Дебіторська заборгованість за виданимиавансами" показується сума авансів, наданих іншим підприємствам урахунок наступних платежів. 30. У статті "Дебіторська заборгованість з нарахованихдоходів" показується сума нарахованих дивідендів, процентів,роялті тощо, що підлягають надходженню. 31. У статті "Дебіторська заборгованість із внутрішніхрозрахунків" показується заборгованість пов'язаних сторін тадебіторська заборгованість із внутрішньовідомчих розрахунків. 32. У статті "Інша поточна дебіторська заборгованість"показується заборгованість дебіторів, яка не може бути включена доінших статей дебіторської заборгованості та яка відображається ускладі оборотних активів. 32.1. Показники дебіторської заборгованості (крімдебіторської заборгованості за товари, роботи, послуги) у разістворення щодо неї резерву сумнівних боргів наводяться у балансіза чистою реалізаційною вартістю, яка визначається у порядку,наведеному в пункті 27 цього Положення (стандарту). ( Положеннядоповнено пунктом 32.1 згідно з Наказом Мінфіну N 363 ( z0462-03 )від 23.05.2003 ) 33. У статті "Поточні фінансові інвестиції" відображаютьфінансові інвестиції на строк, що не перевищує один рік, якіможуть бути вільно реалізовані в будь-який момент (крімінвестицій, які є еквівалентами грошових коштів). 34. У статті "Грошові кошти та їх еквіваленти" відображаютьсякошти в касі, на поточних та інших рахунках у банках, які можутьбути використані для поточних операцій, а також еквівалентигрошових коштів. У цій статті окремо наводяться кошти внаціональній та іноземній валютах. Кошти, які не можна використатидля операцій протягом одного року, починаючи з дати балансу абопротягом операційного циклу внаслідок обмежень, слід виключати зіскладу оборотних активів та відображати як необоротні активи. 35. У статті "Інші оборотні активи" відображаються сумиоборотних активів, які не можуть бути включені до наведених вищестатей розділу "Оборотні активи". У цій статті наводиться,зокрема, сальдо субрахунків 331 "Грошові документи в національнійвалюті", 332 "Грошові документи в іноземній валюті" і 643"Податкові зобов'язання".( Пункт 35 із змінами, внесеними згідно з Наказом Мінфіну N 989( z0962-02 ) від 25.11.2002 ) 36. У складі витрат майбутніх періодів відображаютьсявитрати, що мали місце протягом поточного або попередніх звітнихперіодів, але належать до наступних звітних періодів. 37. У статті "Статутний капітал" наводиться зафіксована вустановчих документах загальна вартість активів, які є внескомвласників (учасників) до капіталу підприємства. Підприємства, дляяких не передбачена фіксована сума статутного капіталу,відображають у цій статті суму фактичного внеску власників достатутного капіталу підприємства. ( Пункт 37 із змінами, внесенимизгідно з Наказом Мінфіну N 304 ( z0905-00 ) від 30.11.2000 ) 38. У статті "Пайовий капітал" наводиться сума пайовихвнесків членів спілок та інших підприємств, що передбаченаустановчими документами. 39. У статті "Додатковий вкладений капітал" акціонернітовариства показують суму, на яку вартість реалізації випущенихакцій перевищує їхню номінальну вартість. Інші підприємствавідображають у цій статті суму капіталу, який вкладенозасновниками понад статутний капітал. ( Пункт 39 із змінами,внесеними згідно з Наказом Мінфіну N 304 ( z0905-00 ) від30.11.2000 ) 40. У статті "Інший додатковий капітал" відображаються сумадооцінки необоротних активів, вартість необоротних активів,безкоштовно отриманих підприємством від інших юридичних абофізичних осіб, та інші види додаткового капіталу. ( Пункт 40 іззмінами, внесеними згідно з Наказом Мінфіну N 131 ( z0359-00 ) від14.06.2000 ) 41. У статті "Резервний капітал" наводиться сума резервів,створених, відповідно до чинного законодавства або установчихдокументів, за рахунок нерозподіленого прибутку підприємства. 42. У статті "Нерозподілений прибуток (непокритий збиток)"відображається або сума нерозподіленого прибутку, або суманепокритого збитку. Сума непокритого збитку наводиться в дужках тавираховується при визначенні підсумку власного капіталу. ( Пункт42 із змінами, внесеними згідно з Наказами Мінфіну N 304( z0905-00 ) від 30.11.2000, N 989 ( z0962-02 ) від 25.11.2002 ) 43. У статті "Неоплачений капітал" відображається сумазаборгованості власників (учасників) за внесками до статутногокапіталу. Ця сума наводиться в дужках і вираховується привизначенні підсумку власного капіталу. 44. У статті "Вилучений капітал" господарські товариствавідображають фактичну собівартість акцій власної емісії абочасток, викуплених товариством у його учасників. Сума вилученогокапіталу наводиться в дужках і підлягає вирахуванню при визначенніпідсумку власного капіталу. 45. У складі забезпечень наступних витрат і платежіввідображаються нараховані у звітному періоді майбутні витрати таплатежі (витрати на оплату майбутніх відпусток, гарантійнізобов'язання тощо), величина яких на дату складання балансу можебути визначена тільки шляхом попередніх (прогнозних) оцінок, атакож залишки коштів цільового фінансування і цільових надходжень,які отримані з бюджету та інших джерел. 45.1. Підприємства, які відповідно до законодавства єстраховиками, у вписуваному рядку 415 наводять суму страховихрезервів, у вписуваному рядку 416 наводять у дужках суму частокперестраховиків у страхових резервах, різниця між якимивключається до підсумку розділу балансу. ( Пункт 45 доповненопідпунктом 45.1 згідно з Наказом Мінфіну N 304 ( z0905-00 ) від30.11.2000 ) 46. У статті "Довгострокові кредити банків" показується сумазаборгованості підприємства банкам за отриманими від них позиками,яка не є поточним зобов'язанням. 47. У статті "Інші довгострокові фінансові зобов'язання"наводиться сума довгострокової заборгованості підприємства щодозобов'язання із залучення позикових коштів (крім кредитів банків),на які нараховуються відсотки. 48. У статті "Відстрочені податкові зобов'язання" показуєтьсясума податків на прибуток, що підлягають сплаті в майбутніхперіодах внаслідок тимчасової різниці між обліковою та податковоюбазами оцінки. 49. У статті "Інші довгострокові зобов'язання" показуєтьсясума довгострокових зобов'язань, які не можуть бути включені доінших статей розділу "Довгострокові зобов'язання". 50. У статті "Короткострокові кредити банків" відображаєтьсясума поточних зобов'язань підприємства перед банками за отриманимивід них позиками. 51. У статті "Поточна заборгованість за довгостроковимизобов'язаннями" показується сума довгострокових зобов'язань, якапідлягає погашенню протягом дванадцяти місяців з дати балансу. 52. У статті "Векселі видані" показується сумазаборгованості, на яку підприємство видало векселі на забезпеченняпоставок (робіт, послуг) постачальників, підрядчиків та іншихкредиторів. 53. У статті "Кредиторська заборгованість за товари, роботи,послуги" показується сума заборгованості постачальникам іпідрядчикам за матеріальні цінності, виконані роботи та отриманіпослуги (крім заборгованості, забезпеченої векселями). 54. У статті "Поточні зобов'язання за одержаними авансами"відображається сума авансів, одержаних від інших осіб у рахунокнаступних поставок продукції, виконання робіт (послуг). 55. У статті "Поточні зобов'язання із розрахунків з бюджетом"показується заборгованість підприємства за усіма видами платежівдо бюджету, включаючи податки з працівників підприємства. 56. У статті "Поточні зобов'язання з позабюджетних платежів"показується заборгованість за внесками до позабюджетних фондів,передбачених чинним законодавством. 57. У статті "Поточні зобов'язання зі страхування"відображається сума заборгованості за відрахуваннями до пенсійногофонду, на соціальне страхування, страхування майна підприємства таіндивідуальне страхування його працівників. 57.1. У статті "Поточні зобов'язання за розрахунками з оплатипраці" відображається заборгованість підприємства з оплати праці,включаючи депоновану заробітну плату. ( Пункт 57 доповненопідпунктом 57.1 згідно з Наказом Мінфіну N 304 ( z0905-00 ) від30.11.2000 ) 58. У статті "Поточні зобов'язання за розрахунками зучасниками" відображається заборгованість підприємства йогоучасникам (засновникам), пов'язана з розподілом прибутку(дивіденди тощо) і формуванням статутного капіталу. 59. У статті "Поточні зобов'язання із внутрішніх розрахунків"відображається заборгованість підприємства пов'язаним сторонам такредиторська заборгованість з внутрішньовідомчих розрахунків. 60. У статті "Інші поточні зобов'язання" відображаються сумизобов'язань, які не можуть бути включеними до інших статей,наведених у розділі "Поточні зобов'язання". У цій статтінаводиться, зокрема, сальдо субрахунку 644 "Податковий кредит" ісума валової заборгованості замовникам за будівельнимиконтрактами.( Пункт 60 із змінами, внесеними згідно з Наказом Мінфіну N 989( z0962-02 ) від 25.11.2002 ) 61. До складу доходів майбутніх періодів включаються доходи,отримані протягом поточного або попередніх звітних періодів, якіналежать до наступних звітних періодів.

Міністерство освіти і науки України

Дата: 2019-05-29, просмотров: 456.