Залежно від призначення результатів наукових досліджень і розробок у науково-технічній сфері можуть застосовуватися різноманітні методи ціноутворення. Якщо нововведення має прикладний характер, а його освоєння споживачем забезпечує йому додатковий прибуток, то його ціна повинна визначатися як частка розробника у цьому прирості:

Ц=аt Пt (7)

де Ц — ціна нововведення;

аt — частка розробника у прирості прибутку, і = 1,... n;

Пt — приріст прибутку споживача за і-й рік;

п — термін ефективної експлуатації нововведення.

Термін ефективної експлуатації нововведення визначається експертним шляхом і залежить від специфіки галузі та реалізованого нововведення (насамперед від його новизни).

Звичайно п приймається рівним 2—4 рокам.

Значення аt, тобто частки розробника у прирості прибутку, визначається на основі узвичаєного коефіцієнта участі у прибутку, скоригованого на розмір коефіцієнта у створенні нововведення. Коефіцієнт участі у прибутку звичайно застосовується в межах 0,2—0,4 і залежить від суми одержуваного додаткового прибутку. В остаточному підсумку він встановлюється за домовленістю сторін.

Необхідність його коригування обумовлена тим, що науково-технічна фірма може реалізовувати нововведення у різноманітній формі — від робочої документації до дослідної партії. Чим вищий ступінь завершеності розробки, тим вище значення коефіцієнта участі у нововведенні.

Приклад. Мале впроваджувальне підприємство "Прогрес" пропонує машинобудівному підприємству модернізований токарний верстат, застосування якого забезпечує зниження трудомісткості виготовлення деталей і відсоток браку, збільшення продуктивності праці. Подібна модернізація здійснюється у середньому один раз на три роки. Цей термін приймається за n.

Розрахунки розробника, підтверджені результатами впровадження цього устаткування на інших підприємствах, показують, що експлуатація нововведення гарантує одержання такого додаткового прибутку: 1-й рік — 1800 грн.; 2-й рік — 4000 грн.; 3-й рік — 3600 грн. Разом — 9400 грн.

Науково-технічна фірма бере на себе виконання усіх робіт з впровадження і сервісного обслуговування модернізованого устаткування.

Маючи таку інформацію, сторонам потрібно лише домовитися про конкретну частку кожного в одержуваному додатковому прибутку. Якщо, наприклад, досягнуто згоди про частку розробника 3%, то ціна нововведення становитиме 2820 грн.

За подібної форми ціноутворення, яка одержала назву розподілу результату, фірму-розроблювача повинна цікавити нижня межа, до якої вона може зменшувати свій коефіцієнт участі у прибутку. Ця межа має гарантувати їй одержання середньої норми прибутку за умови реалізації нововведення, тобто

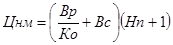

(8)

(8)

де Цнм — нижня межа ціни на нововведення;

Вр — витрати на розробку нововведення;

Ко — очікуваний обсяг реалізації нововведення, одиниць;

Вс — витрати на створення (матеріальне втілення) нововведення;

Нп — середня норма прибутку в галузі.

Ціноутворення на основі розподілу результату привабливе тим, що забезпечує окупність витрат споживача нововведень, стимулює його зацікавленість у їхньому придбанні. Якщо виконується ця умова, то творець нововведення, забезпечуючи високий рівень обсягу продажу, гарантує собі комерційний успіх від проведених робіт.

У випадку, коли результатом нововведення є новий продукт, найчастіше ціна такої розробки визначається за принципом роялті. За базовий показник при цьому доцільно використовувати обсяг продажів.

Одним із різновидів підходу розподілу результату є формування ціни залежно від параметрів розроблюваного нововведення. У цьому випадку ціна визначається у такий спосіб:

Ц=f(a1,а2,...,an), (9)

де Ц — ціна розробки;

аi — параметри розробки (продуктивність, потужність, ремонтоспроможність тощо).

Приклад. Вартість наукових досліджень і розробки нового штампувального верстата визначена у 1000 грн. У випадку збільшення його продуктивності розробник одержує додаткову премію у розмірі 100 грн. за кожний додатковий відсоток понад норматив, оговорений у технічному завданні на розробку.

Якщо кінцевий результат розробки не завжди ясний або вона не зорієнтована на одержання додаткового прибутку, то можливе використання витратного принципу ціноутворення. У ряді випадків застосовується змішана форма встановлення ціни на нововведення, тобто компенсація витрат розробника, а у випадку комерційного успіху — одержання відсотка від приросту прибутку.

Дата: 2019-05-29, просмотров: 327.