В современных условиях невозможно анализировать валютные курсы или международные платежи без изучения национальных денежных рынков. Изменения валютных курсов, в конце концов, являются результатом изменения соотношения между национальными денежными единицами.

Совершенно очевидно, что относительное состояние денежных масс государств влияет на валютные курсы. На международной арене, как и на национальном рынке, стоимость валюты тем меньше, чем больше ее находится в обращении. Известные в истории случаи гиперинфляции подтверждают это основное положение. Многотриллионное увеличение предложения денег в Германии в 1922 - 1923 гг. было главной причиной многократного увеличения стоимости иностранных валют и цен внутри страны в то время. Инфляция денежного предложения в нашей стране также объясняет, почему наша валюта претерпела сильное обесценение.

СПРОС НА ДЕНЬГИ:

НАЦИОНАЛЬНЫЕ ДЕНЬГИ КАК КВИТАНЦИИ НА ВНП.

Национальный доход является важным фактором, который имеет большое воздействие на валютный курс. Так, увеличение предложения продуктов повышает курс валюты, а увеличение внутреннего спроса понижает ее курс. В долгосрочном периоде более высокий национальный доход означает и более высокую стоимость валюты страны.

Рост ВНП означает общее хорошее состояние экономики, увеличение промышленного производства, приток зарубежных инвестиций в экономику, рост экспорта. Увеличение зарубежных инвестиций и экспорта приводит к увеличению спроса на национальную валюту со стороны иностранцев, что выражается в росте курса.

Общий спрос на денежных рынках возникает в результате использования денег как средства обращения. Определенный запас наличности постоянно требуется для покрытия неизвестной стоимости сделок, возникающих при обмене денег на товары и услуги.

Спрос на наличные деньги в результате различных сделок зависит от годового объема такого рода сделок и тесно связан с уровнем произведенного продукта - ВНП. Как правило, экономические агенты выбирают валюты тех стран, в которых они предполагают наибольшие расходы. Тот, кто хочет купить национальный продукт, созданный в США, предпочтет иметь на руках доллары независимо от того, живет ли он в сша или в любой другой стране, так как продавцы американских товаров обычно в качестве валюты платежа выбирают доллар. Спрос на доллары представляет собой, таким образом, спрос на право покупки части ВНП США. Этот спрос должен быть пропорционален ВНП данной страны независимо от того, откуда проистекает этот спрос. То же самое относится и к валюте любой другой страны.

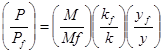

Связь между национальным продуктом и спросом на деньги страны играет центральную роль в количественной теории спроса на деньги. Уравнение количественной теории исходит из того, что предложение денег любой страны равно спросу на деньги, который прямо пропорционален стоимости ВНП. В отдельных уравнениях для страны и остального мира количественная теория денег дает следующую пару:

M = k * P * у, и Mf = kf * Pf * yf ,

где M и Mf - внутреннее и внешнее предложение, P и Pf - уровни цен, y и yf - реальные (в постоянных ценах) национальные продукты, k и kf - поведенческие коэффициенты, определяемые каждым уровнем. Иногда сторонники количественной теории предполагают, что k является постоянным числом, иногда нет (факты говорят о том, что k изменяется). Для настоящего долгосрочного анализа возьмем за основу общепризнанное предположение, что M определяется только валютной политикой, а y зависит от факторов, лежащих на стороне предложения, таких, как повышение производительности труда или неурожай./Линдерт, стр. 288/

|

Уравнения количественной теории могут быть использованы для определения соотношения уровня цен между странами:

Однако это опять не говорит нам о том, что является главным определении валютных курсов между сторонами. Перейдем к известной гипотезе, соединяющей относительные цены ( P / Pf ) и валютный курс ( r ).

2.4. Валютный курс и паритет покупательной способности (ППС).

Паритет покупательной способности - соотношение между двумя (несколькими) валютами по их покупательной способности к определенному набору товаров и услуг, т.е. он показывает, чему равна покупательная сила денежной единицы одной страны, выраженной в денежных единицах других государств. Так, если одинаковый набор товаров стоит в США 1000 долл., а в Германии - 2000 марок (пример условный), то паритет покупательной способности составит: 1 долл. = 2 маркам, или 1 марка =0,5 долл. В долгосрочной перспективе существует предсказуемое соотношение между уровнем цен и валютными курсами благодаря тому, что товары и услуги могут быть куплены либо в одной, либо в другой стране./Борисов, стр. 232/

Экономисты давно пришли к выводу, что товары-субституты в международной торговле должны иметь во всех странах одинаковые цены, исчисленные в одной и той же валюте. Это должно проявляться на длительном отрезке времени, достаточном для приведения в равновесие экономики после серьезных потрясений.

Линдерт приводит следующий пример:

Предположим, что мягкая красная пшеница в Чикаго стоит 4 долл. за бушель. Ее долларовая цена в Лондоне не должна намного превышать эту цену, учитывая низкие издержки транспортировки зерна из Чикаго в Лондон. Чтобы упростить пример, условимся, что транспортные издержки равны нулю. Тогда долларовая цена пшеницы в Лондоне будет равна 4 долл. за бушель. Если это не так, то возникнет торговля пшеницей между Лондоном и Чикаго, чтобы извлечь прибыль из разницы цен. Теперь, если в результате какого-нибудь стихийного бедствия цены в Лондоне временно повысятся до 4,80 долл., то можно ожидать, что цены в Америке и Великобритании вновь придут в равновесие где-то между 4 и 4,80 долл. для обеих стран, при условии, конечно, сохранения свободной торговли. На восстановление равновесия, учитывая хорошо налаженный международный рынок пшеницы, очевидно, понадобится около недели.

Предположение о том, что международная торговля сглаживает разницу в тенденциях движения цен основных товаров, участвующих в международной торговле, привело к гипотезе паритета покупательной способности, которая связала цены в национальной валюте с валютными курсами:

P = r x Pf или r = P / Pf

Здесь валютный курс r - цена иностранной валюты в долларах, а уровни цен P и Pf - уровнем цен в рассматриваемой стране (например, США) и во всех других странах, где цены выражены в их собственных валютах.

Таким образом, курс по паритету покупательной способности по идеи должен быть идеальным курсом обмена валют, рассчитанным как средневзвешенное соотношение цен для стандартной корзины промышленных и потребительских товаров и услуг двух стран. Но это идеальная модель, где курс валюты формировался бы на основе только цен торговли двух стран друг с другом.

Однако в отличие от валютного курса указанный паритет официально никогда не фиксируется. Дело в том, что при анализе динамики используется соотношение уровней цен единого набора товаров и услуг за сравниваемые периоды путем построения индекса цен. При международном сравнении покупательная способность национальных валют разных стран определяется как соотношение уровней национальных цен единого набора товаров и услуг путем построения международного индекса цен. Информационной основой для начисления такого индекса являются сведения об уровне национальных цен и товарной структуре потребительских расходов населения, затратах на капитальное строительство, экспортных поставках и т.д. Следовательно, покупательная способность национальной валюты определяется не только спросом и предложением на валютном рынке, но и эффективностью национальной экономики, уровнем производительности всех факторов производства, потребностью страны в импорте и ее экспортными возможностями, общей экономической ситуацией и степенью политической стабильности в стране.

Набор товаров-представителей, аналогичных и идентичных для сравниваемых стран, являясь одним из необходимых и важнейших условий определения покупательной способности валют, представляет, по существу, сознательную организованную выборку. Строгого теоретического обоснования относительно оптимального числа и вида товаров-представителей, используемых в статистике международных сопоставлений для определения пересчетных валютных коэффициентов, пока нет. К тому же отсутствует международный стандарт качества сравниваемых товаров, что затрудняет разработку единой базы расчета. Все это затрудняет процесс выравнивания цен в различных странах.

Несмотря на такую количественную неопределенность, паритет покупательной способности имеет большое значение для понимания закономерностей изменения валютных курсов. Теория оказывается полезной в предсказании цен и валютных курсов на период достаточно заметных ценовых изменений. Когда в Германии в 1923 г. произошла гиперинфляция цен и заработной платы, валютный курс доллара к марке и внутренний уровень цен в стране повысились совершенно одинаково. Данная теория также сыграла положительную роль при приведении в соответствие курсов валют и уровня инфляции в латиноамериканских странах - Бразилии, Аргентине, Чили.

Метод определения и корректировки курса в соответствии с паритетом покупательной способности валют свойственен системе фиксированных валютных курсов (золотой стандарт, Бреттон-вудская система); раньше он также использовался странами Европейской валютной системы (курсы европейских валют были привязаны друг к другу и корректировались на основе покупательной способности).

В долгосрочном аспекте реальный валютный курс имеет тенденцию колебаться вокруг значения паритета покупательной способности, однако сам паритет постоянно пересчитывается по мере изменения уровня цен в сравниваемых странах.

Современные методы расчета позволяют определять паритет покупательной способности на двусторонней и многосторонней основах (в последнем случае рассчитывается паритет одной валюты по отношению к группе валют). Паритет покупательной способности практически не совпадает с официальными валютными курсами.

2.5. ДЕНЬГИ И ПАРИТЕТ ПОКУПАТЕЛЬНОЙ СПОСОБНОСТИ.

|

Объединение уравнения паритета покупательной способности и уравнений количественной теории денег в разбивке «страна и остальной мир» дает прогноз валютных курсов, основанный на соотношении денежной массы и ВНП:

Валютный курс между какой-нибудь «иностранной» валютой (например, английский фунт стерлингов) и другими валютами (здесь представленными долларом - местной валютой) может быть выражен через M, k и y. Соотношение цен Р/Pf может быть «отложено в сторону» как переменная, определяемая в долгосрочном плане через М, k и у.

Уравнение говорит о том, что курс валюты «иностранного» государства (Великобритании) будет повышаться (будет расти r), если в этой стране наблюдается сочетание более медленных темпов роста денежной массы (М/М f медленно растет), более быстрых темпов роста реального ВНП (yf / y растет) или увеличение соотношения kf / k . И наоборот, валюта страны с высокими темпами роста денежной массы и стагнирующей реальной экономикой будет, по всей видимости, обесцениваться. Для периода в несколько лет такое утверждение соответствует экономической практике./Линдерт, стр. 294/

Идя дальше, мы можем использовать то же самое уравнение для определения в процентах влияния изменения денежной массы или ВНП на валютный курс. Уравнение предполагает, что некоторые основные коэффициенты эластичности равны единице. При постоянном коэффициенте kf / k возникают следующие взаимозависимости:

Курс фунта стерлингов растет на 1%:

- на каждый 1 % роста долларовой денежной массы М,

- на каждый 1 % падения денежной массы в фунтах стерлингов Mf

- на каждый 1% падения в реальном ВНП долларовой зоны (у),

- на каждый 1% роста ВНП Великобритании (уf).

Из эластичности валютного курса еще следует, что при сбалансированном росте валютный курс не меняется. Если рост денежных масс одинаков во всех странах и М/М f не меняется или если ВНП растет одинаковыми темпами и не меняется yf/у, то валютные курсы должны оставаться без изменения.

2.6. ВЛИЯНИЕ ДЕНЕЖНОЙ МАССЫ НА ВАЛЮТНЫЕ КУРСЫ.

Чтобы нагляднее продемонстрировать влияние изменений денежных масс, кривая предложения теперь рассматривается как отношение предложения денег в Великобритании к такому же показателю для всего мира – Mf / M , где остальной мир представлен США как страной местной валюты, чтобы фунт стерлингов был «иностранной валютой».

Рисунок 1. Сдвиги в предложении денег воздействуют на валютный курс.

|

Рисунок 2. Сдвиги в спросе на деньги воздействуют на валютный курс.

В точке А спрос на фунты стерлингов относительно долларов ( Lf / L ) точно соответствует относительному предложению фунтов к долларам М/М по цене равновесия 1,20 долл. за ф. ст.

Если предложение фунтов сократится на 10%, то каждый фунт станет более редким и его стоимость возрастет. Это сокращение может быть достигнуто более жесткой денежной политикой Великобритании. Ограничительная политика будет уменьшать резервы банковской системы страны, заставляя банки предоставлять кредиты на более жестких условиях, уменьшать объем стерлинговых, банковских депозитов, которые составляют основу денежной массы Великобритании. Ужесточение условий кредита ухудшает и заемные возможности, сокращает общие расходы, уменьшая совокупный спрос на деньги, выпуск продукции, количество рабочих мест, цены. Через некоторое время сокращение выпуска товаров и рабочих мест приведет к падению цен на 40%. Сразу же и в более длительной перспективе курс фунта стерлингов должен повыситься. 10%-ное сокращение предложения денег в стране должно в конце концов привести к 10%-ному повышению курса фунта стерлингов (до 1,32 долл. в точке В). Точное совпадение процентного соотношения возможно только в довольно длительной перспективе, в более же короткие промежутки времени сокращение предложения денег может вызвать изменение значения коэффициента k .

Такое же изменение от A до B может стать результатом 10%-ного повышения долларовой денежной массы. Если центральные банки в США и других странах, валюты которых привязаны к доллару, допустят 10%-ное повышение предложения долларов, то произойдет инфляция долларовых цен на 10%. В течение некоторого времени более высокие долларовые цены приведут к переключению международного спроса на товары и услуги, выраженные в фунтах стерлингов, которые остаются дешевле. В конце концов паритет покупательной способности восстанавливается путем 10%-ного повышения валютных курсов r ./Линдерт, стр. 296/

Если приведенное уравнение правильно, то одновременное увеличение в предложении денег на 10% (как в фунтах, так и в долларах) не должно оказывать воздействие на валютные курсы.

2.7. ВОЗДЕЙСТВИЕ РЕАЛЬНОГО ДОХОДА НА ВАЛЮТНЫЙ КУРС.

Предположим, реальный доход Великобритании увеличился на 10% больше, чем это случилось бы в обычных условиях. Это могло произойти, например, после обнаружения новых нефтяных резервов на морском шельфе. Дополнительные продажи нефти стимулировали бы новый спрос на фунты стерлингов. Согласно количественной теории, 10%-ный рост национального дохода страны в результате новых продаж нефти ведет к 10%-ному повышению спроса для совершения сделок на фунт стерлингов. На графике спрос на фунты стерлингов повысился бы с 0,05 до 0,055 от общего объема долларовой массы в точке B. Но этот новый спрос не может быть удовлетворен, так как денежная масса Великобритании по-прежнему составляет только 0,050 от долларовой массы. В результате возникает ажиотаж вокруг фунтов. Все хотят либо занять их, либо продать товары, чтобы их получить. Стоимость фунта растет с 1,20 до 1,32 долл. в точке B. Повышение в соответствии с уравнением (при данном k) валютного курса равно увеличению реального дохода.

Однако национальный доход не является независимой составляющей, которая может сама по себе изменяться. То, что заставляет изменяться национальный доход, имеет большое воздействие и на валютный, курс. В случае с открытыми месторождениями нефти реальный национальный доход возрос из-за причины, лежащей на стороне предложения. Легко рассчитать укрепление фунта, либо используя уравнение количественной теории, либо через определение дополнительного экспорта нефти. Но предположим, что реальный национальный доход Великобритании увеличился в результате дополнительных расходов правительства или изменения общего спроса. Такого рода увеличение национального дохода может не вызвать повышения фунта, особенно если дополнительные деньги будут использованы для наращивания импорта.

Таким образом, многое зависит от того, что вызывает изменение в национальном доходе: увеличение способности предложения продуктов (курс валюты возрастет) или увеличение внутреннего спроса (курс валюты упадет).

Так как сдвиги в совокупном спросе больше проявляют свое влияние в краткосрочном плане, а в предложении - в долгосрочном, количественная теория отражают прежде всего долгосрочные результаты, т.е. тот случай, когда более высокий национальный доход означает и более высокую стоимость валюты страны. Именно этот подход положен в основу дальнейшего анализа в данной главе.

2.8. РАЗЛИЧИЯ ПРОЦЕНТНЫХ СТАВОК.

Валютные рынки на первый взгляд довольно чувствительны к движению процентных ставок. Скачки валютных курсов часто следуют за изменениями в процентных ставках, местных (i) и иностранных (if). Реакция курсов настолько быстрая, что процентные ставки, кажется, прямо влияют на валютные рынки.

Влияние этого фактора на валютный курс объясняется двумя основными обстоятельствами. Во-первых, изменение процентных ставок в стране воздействует при равных условиях на международное движение капиталов, прежде всего краткосрочных. В принципе повышение процентной ставки стимулирует приток иностранных капиталов, а ее снижение поощряет отлив капиталов, в том числе национальных, за границу. Во-вторых, процентные ставки влияют на операции валютных рынков и рынков ссудных капиталов. При проведении операций банки принимают во внимание разницу процентных ставок на национальном и мировом рынках капиталов с целью извлечения прибылей. Они предпочитают получать более дешевые кредиты на иностранном рынке ссудных капиталов, где ставки ниже, и размещать иностранную валюту на национальном кредитном рынке, если на нем процентные ставки ниже.

Легко проследить и механизм влияния процентных ставок. Если местная процентная ставка увеличилась на 1%, а иностранные остались неизменными, инвесторы стремятся купить на рынке спот доллары. Часть прибыли от владения валютой и игра на ее будущем курсе строится на проценте, полученном от ее вклада на краткосрочный депозит, от векселя и облигаций в этой валюте. Таким образом, для данного курса доллара спот повышение американских процентных ставок делает доллар более привлекательной валютой для инвестиций. Рост внимания к доллару повышает его курс на рынке спот. Все выглядит просто: рост процентных ставок в долларах делает американскую валюту более привлекательной и более выгодным давать доллары взаймы под процент./Линдерт, стр. 296/

В действительности возникают более сложные взаимозависимости. Влияние процентных ставок, так же как и влияние реального национального дохода на валютный курс, определяется теми силами, которые воздействуют на сами процентные ставки. Если повышение процентных ставок связано с более жесткой денежно-кредитной политикой, то курс доллара на валютных рынках возрастет. Однако если процентные ставки в США растут в результате усиления инфляции или в результате увеличения государственного дефицита, то вряд ли стоит ожидать укрепления курса доллара в будущем. Доказательством данного утверждения может послужить следующий Российский пример: инвесторы не торопились вкладывать свои капиталы нашу экономику в начале 90-х, когда банковский процент доходил, чуть ли не до ста процентов годовых.

2.9. ОЖИДАЕМЫЕ ИЗМЕНЕНИЯ ВАЛЮТНОГО КУРСА.

Кроме средства обращения, деньги играют роль средства сбережения. Такая функция денег по-своему проявляется в мире валютных курсов и торговли валютой. Даже неденежные активы, которые служат средством сбережения, должны быть первоначально куплены на какие-нибудь национальные деньги. То же относится и к финансовым активам. Например, для покупки английских облигаций или акций необходимы английские фунты стерлингов в форме депозитов до востребования или наличных денег. Владельцу английских ценных бумаг впоследствии за них должны будут заплатить в фунтах стерлингов, а не долларами или другими валютами. Обладание обычными финансовыми активами в некоторой стране ставит их владельца в зависимость от будущего курса ее валюты.

Финансовые активы в долларах представляют предмет риска для международного финансиста: стоимость доллара в будущем, когда наступит срок получения доходов по финансовым активам, может упасть. Даже если он намерен израсходовать все его доходы в Северной Америке, то все равно долларовые активы не избавляют его от валютного риска, который он мог бы избежать, если бы имел ценные бумаги в иностранной валюте и мог бы продать их в будущем на большее количество долларов. Естественно, такого рода риск может быть связан как с потерями, так и прибылями. Таким образом, спрос на финансовые ценные бумаги в любой валюте должен быть связан с ожиданиями в движении валютных курсов./Линдерт, стр. 298/

Существует аналогия между валютным рынком и рынком акции. На обоих этих рынках сумма будущих доходов неопределенна. И там и здесь цены (или валютные курсы) в короткий срок подскакивают или падают, реагируя на какие-нибудь известия, так как инвесторы на обоих рынках стремятся предсказать будущие неопределенные цены и курсы.

Одно дело - сказать, что на валютный курс влияют ожидания относительно его будущей динамики, другое - выяснить, чем определяются сами эти ожидания. Прогнозирование валютных курсов столь же ненадежно, сколь и другие типы прогнозов. Профессионалы, которые занимаются оценкой будущих курсов спот даже на следующий месяц, достигают лишь ненамного лучших результатов, чем наивный дилетант, и зарабатывают деньги на жизнь только потому, что при весьма небольшой спекулятивной марке у них велик объем операций. Если профессиональные инвесторы имеют лишь ограниченные возможности предсказания валютных курсов, то вряд ли и ученые-экономисты в своих кабинетах смогут получить лучшие результаты. Если бы мы могли предугадать движение курсов, то зарабатывали бы миллионы. Однако и профессиональные инвесторы, и академические ученые обладают общим пониманием того, что формирует ожидания будущих курсов, даже если нет точной формулы для их определения. Опыт последних лет показывает, какие силы необходимо принимать во внимание при составлении прогнозов валютных курсов.

1. Ожидаемые изменения денежной массы. Перед покупкой валюты инвесторы, как правило, выясняют политику центрального банка страны этой валюты в отношении будущего роста денежной массы. Любые признаки быстрого роста денежной массы предвещают избыточное предложение валюты этой страны, что должно понизить ее цену. Финансовое сообщество чувствительно реагирует на заявления представителей центральных банков и на характер политического давления на центральные финансовые органы. Именно поэтому представители центральных банков высказываются в таких сдержанных тонах.

2. Ожидаемая правительственная политика в отношении частных активов. Владельцы любой национальной валюты в наличной форме либо в форме финансовых ценных бумаг, приносящих доход, должны внимательно следить, не собирается ли государство ввести какие-либо ограничения или налоги в этом отношении. Политические течения в стране, предполагающие будущую конфискацию частной собственности, как правило, вызывают сброс валюты и падение ее курса на валютных рынках. Угроза новых налогов на финансовые активы в этой валюте или введения валютных ограничений, блокирующих конвертируемость национальной денежной единицы в валюте других стран, приводит к аналогичному результату.

Хорошей иллюстрацией роли ожидания инвесторов является их бегство от французских франков весной 1981 г. Во время предвыборной кампании Франсуа Миттеран взял на себя обязательство провести реформы, уравнивающие доходы различных слоев населения. Французские владельцы крупной частной собственности были обеспокоены возможностью новых налогов и новыми валютными ограничениями. К началу выборов курс доллара к франку поднялся с 4,2 до 5,0 фр. фр. Сразу же после того, как Миттеран выиграл выборы, опасения усилились: были введены валютные ограничения, запрещающие несанкционированные сделки по конверсии франков в другие валюты. (После этого франк продолжал падать, но более медленными темпами.) Предсказать, оценить количественные последствия таких политических действий довольно трудно, но о них нельзя забывать, перечисляя основные факторы, определяющие валютные курсы.

3. Последствия официальных интервенций на валютном рынке. Официальные органы сами могут проводить интервенции, покупать или продавать валюту с целью воздействия на валютный курс. Их интервенции в защиту слабеющей валюты, как правило, несколько укрепляют ее положение благодаря поглощению определенного количества ее избыточного предложения. Однако конечный результат интервенций зависит от реакции спекулянтов. Если они убеждены, что официальные органы действительно хотят и имеют резервы стабилизировать тот или иной валютный курс, то они сами будут способствовать поддержанию курса этой валюты. Однако если заявление официальных органов выступить в поддержку слабой валюты выглядит как отчаянная попытка, не могущая изменить ход событий, то спекуляция против этой валюты только усилится. /Линдерт, стр. 299/

2.10. ТОРГОВЫЙ БАЛАНС ИЛИ БАЛАНС ТЕКУЩИХ ОПЕРАЦИЙ.

Валютные рынки чувствительны к официальным сообщениям о двух измерителях платежного баланса. Один измеритель - торговый баланс, нетто-соотношение экспорта и импорта страны. Состояние торгового баланса в большой степени характеризует экономическое положение данной страны. Оно служит одним из важных показателей зависимости ее экономики от внешних рынков, от конъюнктуры, международной конкуренции.

Другой показатель - баланс расчетов по текущим операциям - представляет собой баланс экспортно-импортных расчетов как по товарам, так и услугам. Реакция валютного рынка на эти потоки имеет свою логику. Например, дефицит торгового или текущего баланса является сигналом того, что страна больше расходует денег за границей, чем получает. Такое несоответствие приводит к тому, что больше национальной валюты попадает к иностранцам, в то время как потребность в ней падает и все больше иностранных владельцев этой валюты стремятся продать ее. Кроме того, торговый дефицит и дефицит текущих - показатели того, что происходит поворот к покупке товаров и услуг в иностранной валюте, и что все больше участников рынка предпочитают иметь (или расходовать) иностранную валюту. Рынок учитывает эту ситуацию, и часто после официальных сообщений о растущих дефицитах расчетов происходит падение курса валюты. Однако не всегда дефициты внешних балансов, говорят о слабости валюты; предположим, что дефицит страны отражает желание иностранцев иметь больше данной валюты для международных операций, продавая стране больше товаров и услуг. В этом случае дефицит сопровождается увеличением курса национальной валюты, а не понижением. Именно это случилось во время повышения курса доллара в начале 80-х годов./Линдерт, стр. 300/

Таковы основные силы, определяющие движение валютных курсов.

Дата: 2019-05-29, просмотров: 375.