Цена представляет собой денежное выражение стоимости и потребительской стоимости товара, поэтому она не только отражает внутренние и внешние факторы производства, но влияет на них.

При формировании выручки от реализации продукции цена выполняет несколько функций:

ü учетную, так как служит средством учета выручки от реализации продукции, затрат на производство и реализацию продукции, эффективности производства;

ü стимулирующую, так как высокие цены стимулируют выпуск конкретной продукции;

ü распределительную, так как отклонение цены на продукцию данного предприятия от средних сложившихся цен отражает направление распределения прибыли или в пользу производителя, или в пользу потребителя. При помощи цен доходы перераспределяются между предприятиями, отраслями, регионами;

ü регулирующую, т.е. учитывается спрос и предложение на конкретную продукцию и закон денежного обращения, конкуренция выравнивает цены и предельные издержки производства, позволяет достичь эффективного использования ресурсов.

Эти функции полностью реализуются в условиях рыночных отношений. В нашей стране их реализация ограничена из-за неразвитости рынка, наличия монополизма во многих сферах производства и сбыта

III. Роль выручки от реализации продукции на предприятии

Доходы предприятий формируются из выручки от реализации продукции, товаров, вырабатываемых цехами ширпотреба, из отходов, сверхнормативных и излишних материалов, а также от выполнения работ и оказания услуг, включая капитальный ремонт собственного оборудования.

Выручка от реализации является основным доходом предприятия, главным источником его денежных поступлений, отражает результаты производственно-хозяйственной деятельности предприятия за определенный период времени (год, квартал, месяц).

«Выручка от реализации продукции составляет 90% всех доходов в производстве. Она является основным источником возмещения затрат на производство и сбыт продукции и используется предприятием для:

ü оплаты счетов поставщиков за материальные ценности

ü выплаты заработной платы рабочим и служащим

ü создания амортизации фонда

ü создания фондов экономического стимулирования

ü взноса платежей в бюджет (налога с оборота, плата за производственные фонды, фиксированных платежей, свободного остатка прибыли)

ü уплаты процентов за кредит

ü погашение банковского кредита и т.д.»[3]

От того, насколько достоверно будет спланирована выручка будет зависеть успешная финансово-хозяйственная деятельность предприятия. Расчет плановой выручки должен быть экономически обоснованным, что позволит осуществлять своевременное и полное финансирование инвестиций, прироста собственных оборотных средств, соответствующих выплат рабочим и служащим, а также своевременные расчеты с бюджетом, банками и поставщиками.

Изменения в объеме выручки от реализации оказывают большое влияние на финансовые результаты деятельности и на финансовую устойчивость предприятия, поэтому финансовый отдел предприятия организует ежедневный оперативный контроль за отгрузкой и реализацией продукции.

Следовательно, правильное планирование выручки на предприятии имеет ключевое значение.

Заключение

В заключении курсовой работы, подводя итоги, следует отметить, что:

ü Выручка от реализации- важнейшая экономическая категория, выражающая денежные отношения между поставщиками и потребителями продукции, работ, услуг

ü Ожидаемая выручка и прибыль являются основными компонентами финансового планирования

ü На величину выручки от реализации продукции влияют множество зависящих и не зависящих от деятельности предприятия факторов

ü Для расчета плановой выручки от реализации используются методы прямого расчета, товарного баланса с учетом переходящих остатков продукции, пофакторный метод и метод суммарного расчета

ü Выручка от реализации продукции отражает результаты финансово-хозяйственной деятельности предприятия и является источником формирования валового дохода предприятия

Список литературы

1. Ковалева А.М. Финансы в управлении предприятием.- М.,1995.-156с.

2. Ковалева А.М. Финансы-М.,2000.-385с.

3. Кошкина Г.М. Финансы предприятий- Новосибирск,1999.-184с.

4. Поукок М.А. Финансовое планирование и контроль.-М.,1996.-479с.

5. Романовский М.В. Финансы предприятий.-С.Петербург,2000.-527с.

6. Финансово-кредитный словарь-М.,1994.-511с.

7. Финансовый анализ деятельности фирмы-М.,1994.-240с.

Приложение

Исходные данные

| Планируемая годовая итоговая выручка от реализации продукции, т.р. | 1400 |

| Уд. вес затрат на 1 руб. продукции, руб. | 0,85 |

| Структура затрат, % в т.ч.: | 100 |

| Материалы | 52 |

| Зарплата | 23 |

| Отчисления на социальные нужды | 8,8 |

| Амортизация | 5,2 |

| Прочие | 11,0 |

| Денежные средства в наличии на н.г., т.р. | 50 |

| Распределение чистой прибыли, % | 100 |

| Резервный фонд | 7 |

| Фонд накопления | 53 |

| Фонд потребления | 40 |

План доходов и расходов

Таблица 1

| Показатели | Год. план. дан-ные | Месяцы | |||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | ||

| I.Доходы план.год. выручка от реализации продукции | 1400000 | 116666 | 116667 | 116667 | 116667 | 116666 | 116667 | 116667 | 116667 | 116666 | 116667 | 116667 | 116666 |

| II. Расходы | |||||||||||||

| 1. Затраты (общ.) | 1190000 | 99166 | 99167 | 99167 | 99167 | 99166 | 99167 | 99167 | 99167 | 99166 | 99167 | 99167 | 99166 |

| 1)материалы | 618800 | 51566 | 51567 | 51567 | 51567 | 51566 | 51567 | 51567 | 51567 | 51566 | 51567 | 51567 | 51566 |

| 2) зарплата | 273700 | 22808 | 22809 | 22809 | 22809 | 22808 | 22809 | 22809 | 22809 | 22808 | 22809 | 22809 | 22808 |

| 3) соц. нужды | 97437,2 | 8119,7 | 8119,8 | 8119,8 | 8119,8 | 8119,7 | 8119,8 | 8119,8 | 8119,8 | 8119,7 | 8119,8 | 8119,8 | 8119,7 |

| 4) аморти-зация | 61880 | 5156 | 5157 | 5157 | 5157 | 5156 | 5157 | 5157 | 5157 | 5156 | 5157 | 5157 | 5156 |

| 5) прочие | 138182,8 | 11514 | 11515 | 11515 | 11515 | 11514 | 11515 | 11515 | 11515 | 11514 | 11515 | 11515 | 11514 |

| 2. Налоги (общ.) | |||||||||||||

| 1) на имущество (2% от УК) | 2000 | 500 | 500 | 500 | 500 | ||||||||

| 3. Отчисления | |||||||||||||

| 1) фонд накопления | 110240 | 9186 | 9187 | 9187 | 9187 | 9186 | 9187 | 9187 | 9187 | 9186 | 9187 | 9187 | 9186 |

| 2) фонд потребления | 83200 | 6932 | 6933 | 6933 | 6933 | 6932 | 6933 | 6933 | 6933 | 6932 | 6933 | 6933 | 6932 |

| 3)резервный фонд | 14560 | 1212 | 1213 | 1213 | 1213 | 1212 | 1213 | 1213 | 1213 | 1212 | 1213 | 1213 | 1212 |

| Чистая прибыль (планир.) | 208000 | 17482 | 17483 | 17483 | 17483 | 17482 | 17483 | 17483 | 17483 | 17482 | 17483 | 17483 | 17482 |

Смета затрат на производство

Таблица 2

| Показатели | План. дан-ные | Месяцы | |||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | ||

| 1. Выручка | 1400000 | 116666 | 116667 | 116667 | 116667 | 116666 | 116667 | 116667 | 116667 | 116666 | 116667 | 116667 | 116666 |

| 2. Затраты (в т.ч. на пр-во) | 1190000 | 99166 | 99167 | 99167 | 99167 | 99166 | 99167 | 99167 | 99167 | 99166 | 99167 | 99167 | 99166 |

| -материалы | 618800 | 51566 | 51567 | 51567 | 51567 | 51566 | 51567 | 51567 | 51567 | 51566 | 51567 | 51567 | 51566 |

| -зарплата | 273700 | 22808 | 22809 | 22809 | 22809 | 22808 | 22809 | 22809 | 22809 | 22808 | 22809 | 22809 | 22808 |

| -соц. нужды | 97437,2 | 8119,7 | 8119,8 | 8119,8 | 8119,8 | 8119,7 | 8119,8 | 8119,8 | 8119,8 | 8119,7 | 8119,8 | 8119,8 | 8119,7 |

| -амортизация | 61880 | 5156 | 5157 | 5157 | 5157 | 5156 | 5157 | 5157 | 5157 | 5156 | 5157 | 5157 | 5156 |

| -прочие | 138182,8 | 11514 | 11515 | 11515 | 11515 | 11514 | 11515 | 11515 | 11515 | 11514 | 11515 | 11515 | 11514 |

План денежных поступлений и выплат на 2000г.

Таблица 3

| Показатели | План. дан-ные | Месяцы | |||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | ||

| 1. Денеж. средства в наличии на нач. года | 50000 | 50000 | 67502,3 | 85001,5 | 102000,7 | 119499,9 | 137002,2 | 154001,4 | 171500,6 | 188999,8 | 206002,1 | 223501,3 | 241000,5 |

| 2. Ден. поступления 2.1. Выр-ка от реализ. | 1400000 | 116666 | 116667 | 116667 | 116667 | 116666 | 116667 | 116667 | 116667 | 116666 | 116667 | 116667 | 116666 |

| А Всего ден. средств | 1450000 | 166666 | 184169,3 | 201668,5 | 218667,7 | 236165,9 | 253669,2 | 270668,4 | 288167,6 | 305665,8 | 322669,1 | 340168,3 | 357666,5 |

| 3. Затраты и отчисления: | |||||||||||||

| 1) Затр. на материалы | 618800 | 51566 | 51567 | 51567 | 51567 | 51566 | 51567 | 51567 | 51567 | 51566 | 51567 | 51567 | 51566 |

| 2) Затр. на зарплату | 273700 | 22808 | 22809 | 22809 | 22809 | 22808 | 22809 | 22809 | 22809 | 22808 | 22809 | 22809 | 22808 |

| 3) Затр. на соц. нужды | 97437,2 | 8119,7 | 8119,8 | 8119,8 | 8119,8 | 8119,7 | 8119,8 | 8119,8 | 8119,8 | 8119,7 | 8119,8 | 8119,8 | 8119,7 |

| 4) Аморти-зация | 61880 | 5156 | 5157 | 5157 | 5157 | 5156 | 5157 | 5157 | 5157 | 5156 | 5157 | 5157 | 5156 |

| 5) Проч. затраты | 138182,8 | 11514 | 11515 | 11515 | 11515 | 11514 | 11515 | 11515 | 11515 | 11514 | 11515 | 11515 | 11514 |

| 6) Налоги | 2000 | - | - | 500 | - | - | 500 | - | - | 500 | - | - | 500 |

| Б. Итого затрат и отчислений: | 1192000 | 99163,7 | 99167,8 | 99667,8 | 99167,8 | 99163,7 | 99667,8 | 99167,8 | 99167,8 | 99663,7 | 99167,8 | 99167,8 | 99663,7 |

| Чистый доход (А-Б) | 258000 | 67502,3 | 85001,5 | 102000,7 | 119499,9 | 137002,2 | 154001,4 | 171500,6 | 188999,8 | 206002,1 | 223501,3 | 241000,5 | 258002,8 |

Определение уровня рентабельности

Таблица 4

| Показа-тели | План. дан-ные | Месяцы | |||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | ||

| Выручка от реализации | 1400000 | 116666 | 116667 | 116667 | 116667 | 116666 | 116667 | 116667 | 116667 | 116666 | 116667 | 116667 | 116666 |

| Общие зат-раты на произ-водство | 1190000 | 99166 | 99167 | 99167 | 99167 | 99166 | 99167 | 99167 | 99167 | 99166 | 99167 | 99167 | 99166 |

| Прибыль балансовая | 210000 | 17500 | 17500 | 17500 | 17500 | 17500 | 17500 | 17500 | 17500 | 17500 | 17500 | 17500 | 17500 |

| Рента-бельность продукции, % | 15% | 1,25% | 1,25% | 1,25% | 1,25% | 1,25% | 1,25% | 1,25% | 1,25% | 1,25% | 1,25% | 1,25% | 1,25% |

Показатели операционного анализа

Таблица 5

| Показатели | Формула | |

| Выручка (А) | 1400000 | |

| Переменные затраты (В) 83% | 987700 | |

| Валовая маржа (С) | С=А-В | 412300 |

| Коэф. валовой маржи (Д) | Д=С/А | 0,2945 |

| Постоянные затраты (Е) 17% | =17% | 202300 |

| Порог рентабельности (F) | F=E/Д | 686926,99 |

| Запас финансовой прочности (Q) | Q=A-F | 713073,01 |

| Запас финансовой прочности в % (Н) | Н=Q/A*100% | 50,93% |

| Прибыль (I) | I=Q*Д | 210000 |

| Сила воздействия операционного рычага (J) | J=Q/I | 3,4 |

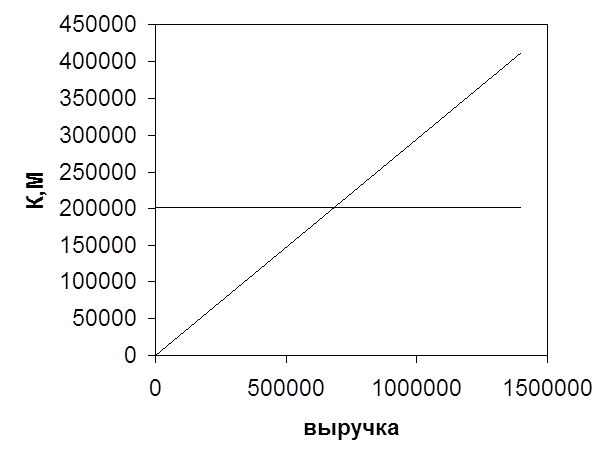

График безубыточности предприятия

Вывод: В точке (592000;202300) находится минимальный объем производства за счет которого покрываются издержки предприятия. Левее этой точки находится зона убытков, правее- прибыли. В нашем случае маржинальный доход превышает постоянные затраты (412300›202300), следовательно предприятие получает прибыль от своей деятельности. Предприятие может снизить объем производства на 50,93%, о чем говорит запас финансовой прочности, и будет оставаться в прибыльном состоянии. При изменении выручки от реализации на 1% прибыль от реализации увеличится на 3,4%, что показывает операционный рычаг.

[1] Кошкина Г.М. Финансы предприятий, с.33

[2] Ковалева А.М. Финансы в управлении предприятием, с.16

[3] Романовский М.В. Финансы предприятий, с.395

Дата: 2019-05-29, просмотров: 311.