В большинстве или, по крайней мере, во многих случаях процесс оценки эффективности проекта осуществляется в два этапа:

1) общая оценка проекта в целом и определение целесообразности его дальнейшей разработки;

2) конкретная оценка эффективности участия в проекте каждого из участников.

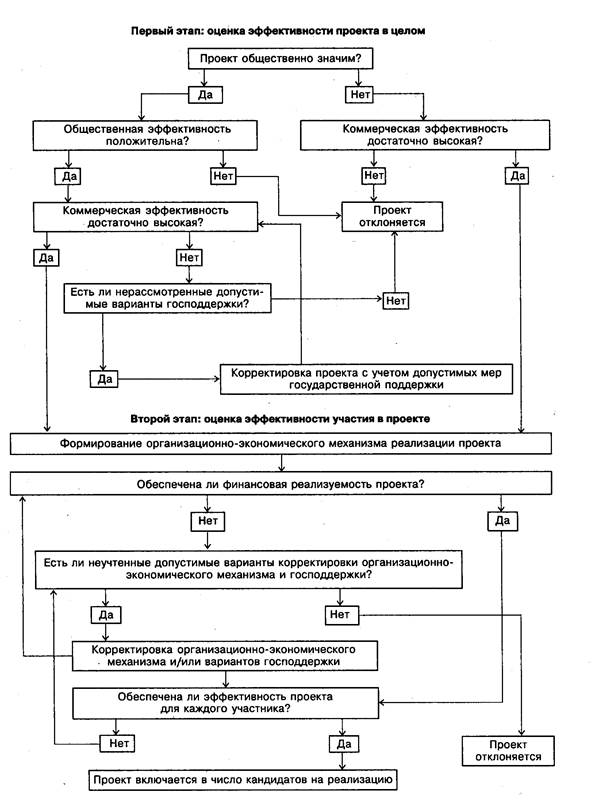

На первом этапе организационно-экономический механизм реализации проекта (и, в частности, схема его финансирования) неизвестен или известен только в самых общих чертах, состав участников проекта также не определен. В этих условиях о "привлекательности" проекта можно судить только по показателям общественной и коммерческой эффективности проекта в целом. Какому из этих показателей отдать приоритет, зависит от общественной значимости (масштаба) проекта, от того, оказывает ли реализация проекта (или отказ от него) существенное или, по крайней мере, заметное влияние на социально-экономические параметры внешней среды (эффективность работы других предприятий, экологическую обстановку, уровень безработицы и т. п.). Для локальных проектов оценивается только их коммерческая эффективность (если она оказывается приемлемой, можно переходить ко второму этапу оценки). Для крупномасштабных, народнохозяйственных и глобальных проектов в первую очередь оценивается их общественная эффективность. Если она неудовлетворительна, то проект не рекомендуется к реализации и не может претендовать на государственную поддержку. Если общественная эффективность положительна, то оценивается коммерческая эффективность. Здесь также возможны два случая. Если коммерческий эффект положителен, то проект остается для дальнейшего рассмотрения на втором этапе. Но как поступить, если коммерческая эффективность такого проекта оказалась отрицательной? В "нормальных" условиях такой проект невыгоден для коммерческих инвестиций. Однако поскольку в данном случае речь идет о крупных проектах, их можно "превратить в выгодные" за счет государственной поддержки в разумных пределах и в рациональной форме. В этой связи на данном этапе рекомендуется рассмотреть некоторые меры государственной поддержки, применяемые обычно для подобных проектов. Если хотя бы некоторые из таких мер обеспечивают положительную коммерческую эффективность проекта, то он может быть оставлен для рассмотрения на втором этапе и для более тщательного обоснования размеров и форм государственной поддержки. Если же проект остается коммерчески неэффективным при всех рассмотренных мерах государственной поддержки, то он должен быть отвергнут как нецелесообразный. Указанная "философия оценки" составляет содержание верхней половины концептуальной схемы, приведенной на рисунке 1.

На втором этапе, представленном нижней половиной концептуальной схемы, оценка эффективности проекта производится для каждого участника проекта уже при определенном организационно-экономическом механизме его реализации. Одновременно проверяется и финансовая реализуемость проекта. При получении негативных результатов производится "корректировка" организационно-экономического механизма реализации проекта, в том числе состава участников, схемы финансирования и мер государственной поддержки проекта, если таковые необходимы. Здесь следует учитывать четыре обстоятельства.

1. Структура участников проекта может быть сложной. В общем случае она может помимо "явных" участников (инвесторов, фирм-производителей конечной и промежуточной продукции, акционеров и др.) включать и "неявных", на деятельность которых проект оказывает влияние (например, Федерация и субъекты Федерации). При этом интересы разных участников не всегда совпадают. Поэтому они могут использовать разные критерии оценки эффективности и по-разному оценивать риск, связанный с их участием в проекте (на схеме это не отражено).

2. Для локальных проектов на этом этапе определяются финансовая реализуемость и эффективность участия в проекте отдельных предприятий, эффективность инвестирования в акции таких акционерных предприятий, а также эффективность проекта с точки зрения бюджета (бюджетная эффективность). Для "общественно значимых" проектов на этом этапе в первую очередь определяется народнохозяйственная, региональная и, при необходимости, отраслевая эффективность. При получении удовлетворительных результатов дальнейший расчет производится так же, как и для локальных проектов.

3. Участие в проекте для каждого участника — дело добровольное, приказать участвовать, как правило, нельзя. Поэтому проект может быть выполнен, только если организационно-экономический механизм реализации проекта устроит его участников и каждому из них участие в проекте будет выгодно (точнее — выгоднее, чем отказ от такого участия), в противном случае "состав участников рассыпается".

4. Если в процессе расчетов выяснится, что проект оказывается финансово нереализуемым или неэффективным для какого-либо участника, то производится корректировка организационно-экономического механизма реализации проекта, начиная от изменения размеров финансирования и кончая пересмотром состава участников и взаимоотношений между ними. При этом следует учесть, что каждый участник предъявляет свои требования к организационно-экономическому механизму реализации проекта и поэтому при изменении состава участников "портфель допустимых организационно-экономических механизмов" может измениться.

рисунок 1

Показатели эффективности ИП

В качестве основных показателей, используемых для расчетов эффективности ИП, рекомендуются:

- чистый доход (ЧД);

- чистый дисконтированный доход (ЧДД);

- внутренняя норма доходности (ВНД);

- потребность в дополнительном финансировании (другие названия - ПФ, стоимость проекта, капитал риска);

- индексы доходности затрат и инвестиций (ИДДЗ и ИДДИ);

- срок окупаемости (СО);

- группа показателей, характеризующих финансовое состояние предприятия - участника проекта.

Условия финансовой реализуемости и показатели эффективности рассчитываются на основании денежного потока Фm.

Чистый доход и ЧДД

Чистым доходом (другие названия — ЧД, Net Value, NV) называется накопленный эффект (сальдо денежного потока) за расчетный период:

ЧД= ∑Фm

m

где суммирование распространяется на все шаги расчетного периода.

Важнейшим показателем эффективности проекта является чистый дисконтированный доход (другие названия -- ЧДД, интегральный эффект, Net Present Value, NPV) — накопленный дисконтированный эффект за расчетный период.

ЧДД рассчитывается по формуле:

ЧДД = ∑Фm *am

m

ЧД и ЧДД характеризуют превышение суммарных денежных поступлений над суммарными затратами для данного проекта соответственно без учета и с учетом неравноценности эффектов (а также затрат, результатов), относящихся к различным моментам времени.

Разность ЧД - ЧДД нередко называют дисконтом проекта.

Для признания проекта эффективным с точки зрения инвестора необходимо, чтобы ЧДД проекта был положительным.

Критерий ЧДД:

a)отражает прогнозную оценку изменения экономического потенциала предприятия в случае принятия проекта;

b)аддитивен в пространственно-временном аспекте, т.е. ЧДД зависит от длительности периода расчета, а ЧДД различных проектов можно суммировать для нахождения общего эффекта.

Проект считается эффективным, если ЧДД от его реализации положителен. Чем больше значение ЧДД, тем эффективнее проект. При отрицательном значении ЧДД проект убыточный. ЧДД является основным показателем эффективности проекта. Критерий ЧДД предполагает дисконтирование денежного потока по цене капитала проекта Е, а критерий ВНД — по норме, численно равной ВНД(Ев), при котором ЧДД=0.

При расчете ЧДД, как правило, используется постоянная норма дисконтирования, но могут использоваться и разные нормы по шагам расчёта.

Внутренняя норма доходности

Внутренняя норма доходности (другие названия — ВНД, внутренняя норма дисконта, внутренняя норма рентабельности, Internal Rate of Return, IRR). В наиболее распространенном случае ИП, начинающихся с (инвестиционных) затрат и имеющих положительный ЧДД, внутренней нормой доходности называется положительное число Ев, если:

- при норме дисконта Е - Ев чистый дисконтированный доход проекта обращается в О,

- это число единственное.

Для оценки эффективности ИП значение ВНД необходимо сопоставлять с нормой дисконта Е. Инвестиционные проекты, у которых ВНД > Е, имеют положительный ЧДД и поэтому эффективны. Проекты, у которых ВНД < Е, имеют отрицательный ЧДЦ и потому неэффективны (реализовывать данный про нецелесообразно, так как возникнут проблемы с возвратом кредита).

Для оценки эффективности ИП за первые k шагов расчетного периода рекомендуется использовать следующие показатели:

-текущий чистый доход (накопленное сальдо):

k

ЧД(к)= ∑Фm

m =0

-текущий чистый дисконтированный доход (накопленное дисконтированное сальдо):

k

ЧДД(к)= ∑Фm*аm

m =0

- текущую внутреннюю норму доходности (текущая ВНД), определяемая как такое число ВНД(к), что при норме дисконта Е = ВНД(k) величина ЧДД(k) обращается в 0, при всех больших значениях Е — отрицательна, при всех меньших значениях Е — положительна.

Срок окупаемости

Сроком окупаемости с учетом дисконтирования называется продолжительность периода от начального момента до «момента окупаемости с учетом дисконтирования». Моментом окупаемости с учетом дисконтирования называется тот наиболее ранний момент времени в расчетном периоде, после которого текущий чистый дисконтированный доход ЧДД(к) становится и в дальнейшем остается неотрицательным.

Логика критерия СО такова:

* он показывает число базовых периодов (шагов расчета), за которое исходная инвестиция будет полностью возмещена за счет генерируемых проектом притоков денежных средств:

* можно выделять и дробную часть периода расчета, если абстрагироваться от исходного предположения, что приток денежных средств осуществляется только в конце периода.

Критерий СО:

а) не учитывает влияние доходов последних периодов, выходящих за предел срока окупаемости;

б) в отличие от других критериев позволяет давать оценки, хотя и грубые, о ликвидности и рискованности проекта.

Дата: 2019-05-29, просмотров: 333.