Содержание

Введение 1

Основы формирования портфеля ценных бумаг

Понятие и структура рынка ценных бумаг 3

Виды ценных бумаг и оценка их доходности 4

Акции 4

Облигации 6

Высоколиквидные банковские ценные бумаги 8

Инвестирование в портфель ценных бумаг

Типы инвестиционных портфелей и цели 10

портфельного инвестирования

Проблема выбора инвестиционного портфеля 13

3.3. Определение уровня доходности портфеля 15

Финансовый анализ характеристик ценных бумаг 16

Управление и оценка портфеля ценных бумаг 20

Активное и пассивное управление портфелем 23

ценных бумаг

Заключение 26

Список использованной литературы 27

Введение

Переход к рыночной экономике сопровождается появлением принципиально новых видов деятельности предприятия. К их числу относится задача эффективного вложения денежных средств – инвестирования. В условиях централизованно планируемой экономики на уровне обычного предприятия такой задачи практически не существовало. Однако с введением новых форм собственности стало возможным изъятие прибыли в бюджет волевым методом, благодаря чему у предприятий появились свободные денежные средства. Кроме того, упразднены многие ограничения, в частности нормирования оборотных средств, что автоматически исключило один их основных регуляторов величины финансовых ресурсов на предприятии. В результате появилась необходимость грамотного управления свободными финансовыми ресурсами предприятия.

Инвестиционный портфель предприятия включает в себя реальные и финансовые инвестиции. В данной работе рассмотрен один из видов инвестирования - это инвестиции в ценные бумаги. Цель работы: выявить наиболее важные и закономерные процессы формирования и управления портфелем ценных бумаг.

В наиболее широком смысле слово «инвестировать» означает расстаться с деньгами сегодня, чтобы получить большую их сумму в будущем. Два фактора обычно связаны с этим процессом – время и риск. Отдавать деньги приходится сейчас и в определенном количестве. Вознаграждение поступает позже, если поступает вообще, и его величина заранее не известна.

Нередко проводят различие между инвестированием и сбережениями. Сбережения определяются как «отложенное потребление». В свою очередь под инвестированием понимается настоящее вложение средств, которое увеличивает национальный продукт в будущем. Кроме того, целесообразно провести различие между реальными (капитальными) и финансовыми инвестициями.

Реальные инвестиции обычно включают инвестиции в какой-либо тип материально осязаемых активов, таких как земля, недвижимость, оборудование, заводы. Финансовые же инвестиции представляют собой вложения в ценные бумаги: акции, облигации и т.д. В примитивных экономиках основная часть инвестиций относится к реальным, в то время как в современной экономике большая часть инвестиций представлена финансовыми инвестициями. Высокое развитие институтов финансового инвестирования в значительной степени способствует росту реальных инвестиций. Как правило, эти две формы являются взаимодополняющими, а не конкурирующими.

Приняв решение о целесообразности инвестирования денежных средств в финансовые активы, предприятие-инвестор чаще всего работает не с отдельным активом, а с некоторым их набором, называемым портфелем ценных бумаг, или инвестиционным портфелем.

В сложившейся мировой практике фондового рынка под инвестиционным портфелем понимается некая совокупность ценных бумаг, принадлежащих физическому или юридическому лицу, выступающая как целостный объект управления. Это означает, что при формировании портфеля и в дальнейшем, изменяя его состав, структуру менеджер-управляющий формирует новое инвестиционное качество с заданным соотношением риск/доход. Однако созданный портфель представляет собой определенный набор из корпоративных акций, облигаций с различной степенью обеспечения и риска и бумаг с фиксированным гарантированным государством доходом, т.е. с минимальным риском потерь по основной сумме и текущих поступлений – дивидендов, процентов. Теоретически портфель может состоять из бумаг одного вида. Его структуру можно изменить путем замещения одних бумаг другими. Вместе с тем каждая ценная бумага в отдельности не может достичь подобного результата. Смысл портфеля - улучшить условия инвестирования, придав совокупности ценных бумаг такие инвестиционные характеристики, которые недостижимы с позиции отдельно взятой ценной бумаги и возможны только при их комбинации. Таким образом, портфель ценных бумаг является тем инструментом, с помощью которого инвестору обеспечивается требуемая устойчивость дохода при минимальном риске.

Только в процессе формирования портфеля достигается новое инвестиционное качество с заданными характеристиками. Таким образом, портфель ценных бумаг является тем инструментом, с помощью которого инвестору обеспечивается требуемая устойчивость дохода при минимальном риске.

Таблица 1

| Российская традиция | Англосаксонская традиция | |

| краткосрочные | от 1 до 3 лет | от 1 до 5 лет |

| среднесрочные | от 3 до 7 лет | от 6 до 15 лет |

| долгосрочные | от 7 до 30 лет | свыше 15 лет |

Сегодня в России можно встретить несколько типов этих ценных бумаг: облигации внутренних (государственных) и местных (муниципальных) займов, а также облигации предприятий и акционерных обществ.

Облигации бывают следующих типов:

· именные – владельцы таких облигаций регистрируются в особой книге, поэтому такие облигации обычно бескупонные;

· «на предъявителя» - имеет специальный купон, являющийся свидетельством права держателя облигации на получение процентов по наступлении соответствующих сроков;

· кроме этого, облигации могут быть свободно обращающимися или с ограниченным кругом обращения. Облигации государственных и муниципальных займов выпускаются на предъявителя. Облигации акционерных обществ и предприятий выпускаются как именными, так и на предъявителя.

Нарицательная или номинальная цена облигации служит базой при дальнейших перерасчетах и при начислении процентов. Кроме нее, облигации имеют выкупную цену, которая может совпадать, а может и отличаться от номинальной в зависимости от условий займа. По ней облигация выкупается (погашается) эмитентом после истечения срока займа. Кроме этого облигация имеет рыночную цену, определяемую условиями займа и ситуацией, сложившейся в текущий момент на рынке облигаций. Курс облигаций – это значение рыночной цены, выраженное в процентах к номиналу. Если облигации продаются ниже номинала, а погашаются по номиналу, говорят, что продажа производится «с дисконтом». Если облигации продаются по номиналу, а погашаются с начислением дополнительных процентов, говорят, что облигации погашаются «с премией».

Если по облигации предполагается периодическая выплата доходов, то он обычно производится по купонам. В зависимости от условий выпуска облигации – купонный доход может выплачиваться ежеквартально, раз в полгода или ежегодно. Чем чаше производится выплата купонного дохода, тем большую выгоду получает инвестор. Поэтому облигации с поквартальной выплатой при равном годовом дивиденде всегда котируются выше, чем облигации, выплаты по которым проводятся только раз в год.

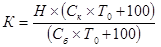

Средний курс облигаций колеблется под влиянием изменения спроса и предложения, а также нормы ссудного процента. Иначе говоря, чем больший процент в текущий момент гарантируют своим вкладчикам банки, тем ниже цена облигации с фиксированным процентом. Курс (настоящая цена) облигации находится по формуле:

(руб.),

(руб.),

где

Ск – годовой процент по облигации (купонный процент);

Сб – ссудный (банковский) процент;

То - срок, на который выпущена облигация (число лет);

Н – номинал облигации (руб.).

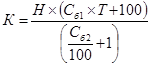

При изменении учетной ставки меняется и курс облигации:

(руб.),

(руб.),

где

Т – число лет, оставшихся до погашения облигации;

Сб1 – старая учетная ставка (%);

Сб2 – новая учетная ставка (%).

Купонный доход (реализованный доход) всегда определяется по отношению к номиналу:

(руб.),

(руб.),

где

Ск – купонная ставка.

Ставка текущего дохода, как правило, определяется по отношению к цене приобретения облигации:

,

,

где

РС – рыночная стоимость (цена приобретения) облигации.

2.2.3. Высоколиквидные банковские ценные бумаги

Наиболее распространенным видом высоколиквидных банковских бумаг в России являются депозитные сертификаты. Депозитным сертификатом признается письменное свидетельство банка о вкладе денежных средств, удостоверяющее право вкладчика на получение по истечении установленного срока суммы депозита и процентов по ней в любом учреждении данного банка. При этом сумма депозита отражается кредитовой записью на счете депонента в банке-эмитенте. Условия, при которых владелец депозита может получить свои средства назад, зависят от вида открываемого ему счета. Различаются три основных вида банковских депозитов:

· условный депозит, содержащий перечень условий, при которых средства депозита могут быть получены обратно, а также размер причитающегося владельцу депозита процента;

· депозит до востребования (бессрочный депозит), при котором клиент может объять всю сумму депозита или ее часть при предъявлении депозитного сертификата (т.е. деньги возвращаются банком по первому требованию вкладчика);

· срочный депозит с заранее установленным сроком возврата депозита.

Процент срочного депозита (обычно выражается в виде нормы годового процента на номинальную сумму вклада) прямо пропорционален сроку, в течение которого депонент обязуется не изымать вклад. Чем дольше это срок, тем выше годовой процент. Как правило, даже при минимальном сроке этот процент выше, чем для депозита до востребования. Если владелец срочного депозита требует выплаты депонируемых средств раньше срока, то ему выплачивается пониженный процент, уровень которого определяется на договорной основе при внесении депозита.

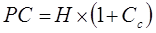

Выплата процентов по сертификатам производится с использованием простых и сложных ставок. Чаще всего доход выплачивается в момент погашения сертификата. Текущая стоимость сертификатов (с использованием метода простых процентов) находится по формулам:

Если сертификат продавался по номиналу, то его стоимость (рыночная стоимость РС) на момент погашения:

Н – номинал (цена продажи);

Сс – объявленная ставка по сертификату (в долях единицы).

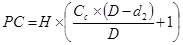

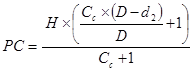

Промежуточная стоимость сертификата (без учета возможных штрафных санкций за преждевременную продажу):

(руб.),

(руб.),

где

d2 – количество дней до погашения;

D – число дней между датами выпуска и погашения.

При продаже сертификата с дисконтом, его начальная цена устанавливается по формуле:

(руб.)

(руб.)

Промежуточная стоимость в этом случае:

(руб.)

(руб.)

Маржа на цену начисляется дополнительно.

Метод сложных процентов предполагает начисление процентов на проценты, которые накапливаются по мере приближения срока погашения. Например, текущая курсовая стоимость сертификата, купленного по номиналу, будет находится в этом случае по формуле:

Разница в расчетах с использованием простых процентов тем больше, чем больше срок.

Банковские депозитные сертификаты, как новые новый вид ценных бумаг, возникли в США. В течение 60-70 годов они широко распространились и в Европе, особенно на так называемом рынке еродолларов, центром которого является Лондон. В отличие от облигаций, банковские сертификаты являются высоколиквидными ценными бумагами.

Портфель роста

Портфель роста формируется из акций компаний, курсовая стоимость которых растет. Цель данного типа портфеля — рост капитальной стоимости портфеля вместе с получением дивидендов. Однако дивидендные выплаты производятся в небольшом размере, поэтому именно темпы роста курсовой стоимости совокупности акций, входящей в портфель, и определяют виды портфелей, входящие в данную группу.

Портфель агрессивного роста нацелен на максимальный прирост капитала. В состав данного типа портфеля входят акции молодых, быстрорастущих компаний. Инвестиции в данный тип портфеля являются достаточно рискованными, но вместе с тем они могут приносить самый высокий доход.

Портфель консервативного роста является наименее рискованным среди портфелей данной группы. Состоит, в основном, из акций крупных, хорошо известных компаний, характеризующихся хотя и невысокими, но устойчивыми темпами роста курсовой стоимости. Состав портфеля остается стабильным в течение длительного периода времени. Нацелен на сохранение капитала.

Портфель среднего роста представляет собой сочетание инвестиционных свойств портфелей агрессивного и консервативного роста. В данный тип портфеля включаются наряду с надежными ценными бумагами, приобретаемыми на длительный срок, рискованные фондовые инструменты, состав которых периодически обновляется. При этом обеспечивается средний прирост капитала и умеренная степень риска вложений. Надежность обеспечивается ценными бумагами консервативного роста, а доходность — ценными бумагами агрессивного роста. Данный тип портфеля является наиболее распространенной моделью портфеля и пользуется большой популярностью у инвесторов, не склонных к высокому риску.

Портфель дохода

Данный тип портфеля ориентирован на получение высокого текущего дохода — процентных и дивидендных выплат. Портфель дохода составляется в основном из акций дохода, характеризующихся умеренным ростом курсовой стоимости и высокими дивидендами, облигаций и других ценных бумаг, инвестиционным свойством которых являются высокие текущие выплаты. Особенностью этого типа портфеля является то, что цель его создания — получение соответствующего уровня дохода, величина которого соответствовала бы минимальной степени риска, приемлемого для консервативного инвестора. Поэтому объектами портфельного инвестирования являются высоконадежные инструменты фондового рынка с высоким соотношением стабильно выплачиваемого процента и курсовой стоимости.

Портфель регулярного дохода формируется из высоконадежных ценных бумаг и приносит средний доход при минимальном уровне риска.

Портфель доходных бумаг состоят из высокодоходных облигаций корпораций, ценных бумаг, приносящих высокий доход при среднем уровне риска.

Портфель роста и дохода.

Формирование данного типа портфеля осуществляется во избежание возможных потерь на фондовом рынке как от падения курсовой стоимости, так и от низких дивидендных или процентных выплат. Одна часть финансовых активов, входящих в состав данного портфеля, приносит владельцу рост капитальной стоимости, а другая — доход. Потеря одной части может компенсироваться возрастанием другой. Охарактеризуем виды данного типа портфеля.

Портфель двойного назначения. В состав данного портфеля включаются бумаги, приносящие его владельцу высокий доход при росте вложенного капитала. В данном случае речь идет о ценных бумагах инвестиционных фондов двойного назначения. Они выпускают собственные акции двух типов, первые приносят высокий доход, вторые — прирост капитала. Инвестиционные характеристики портфеля определяются значительным содержанием данных бумаг в портфеле.

Сбалансированный портфель предполагает сбалансированность не только доходов, но и риска, который сопровождает операции с ценными бумагами, и поэтому в определенной пропорции состоит из ценных бумаг с быстрорастущей курсовой стоимостью и из высокодоходных ценных бумаг. В состав портфеля могут включаться и высоко рискованные ценные бумаги. Как правило, в состав данного портфеля включаются обыкновенные и привилегированные акции, а также облигации. В зависимости от конъюнктуры рынка в те или иные фондовые инструменты, включенные в данный портфель, вкладывается большая часть средств.

Учитывая современное состояние экономики России и степень развития ее фондового рынка, конкретными целями портфельного инвестирования предприятий могут быть:

· сохранность и увеличение капитала в отношении ценных бумаг с растущей курсовой стоимостью;

· приобретение ценных бумаг, которые по условиям обращения могут заменить наличность (векселя);

· доступ к дефицитной продукции, имущественным и неимущественным правам;

· спекулятивная игра на колебаниях курсов в условиях нестабильности фондового рынка;

· страхование от рисков путем приобретения государственных облигаций с гарантированным доходом и др.

Заключение.

До недавнего времени банки исходя из зарубежного опыта, формируя инвестиционный портфель, набирали его в следующем соотношении: в общей сумме ценных бумаг около 70 процентов — государственные ценные бумаги, около 25 процентов — муниципальные ценные бумаги и около 5 процентов — прочие бумаги. Таким образом, запас ликвидных активов составляет примерно 1/3 портфеля, а инвестиции с целью получения прибыли — 2/3. Как правило, такая структура портфеля характерна для крупного банка, мелкие же банки в своем портфеле имеют 90 процентов и более государственных и муниципальных ценных бумаг.

Теоретически портфель может состоять из бумаг одного вида, а также менять свою структуру путем замещения одних бумаг другими. Однако каждая ценная бумага в отдельности не может достигать подобного результата.

Считается, что возможность проведения портфельных инвестиций говорит о зрелости рынка, и это, на наш взгляд, совершенно справедливо. Еще в 1994 г. в России полемика относительно методов портфельного инвестирования была сугубо теоретической, хотя уже тогда существовали банки и финансовые компании, которые брали средства клиентов в доверительное управление. Однако лишь немногие из них подходили при этом к портфельному инвестированию как к сложному финансовому объекту, обладающему тонкой спецификой и подчиняющемуся соответствующей теории.

Практика показывает, что портфельным инвестированием сегодня интересуются два типа клиентов. К первому относятся те, перед кем остро стоит проблема размещения временно свободных средств (крупные и инертные государственные корпорации, выросшие из бывших министерств, различные фонды, создаваемые при министерствах, и другие подобные структуры, а также клиенты из тех регионов, где рынок не способен освоить крупные средства). Ко второму типу относятся те, кто, уловив эту потребность "денежных мешков" и остро нуждаясь в оборотных средствах, выдвигают идею портфеля в качестве "приманки" (не очень крупные банки, финансовые компании и небольшие брокерские конторы).

Многие клиенты не до конца отдают себе отчет, что такое портфель активов, и в процессе общения с ними часто выясняется, что на данном этапе они нуждаются в более простых формах сотрудничества. Да и уровень развития рынков в различных регионах разный - во многих регионах процесс формирования класса профессиональных участников рынка и квалифицированных инвесторов еще далеко не завершен. Тем не менее, усиление клиентского спроса на услуги по формированию инвестиционного портфеля в последнее время очевидно. Это говорит о том, что вопрос назрел.

Конечно, спектр вопросов, касающихся портфельного инвестирования, чрезвычайно широк. Главное, что необходимо подчеркнуть: будущее за портфельным менеджментом, но его возможности надо использовать и в нынешних условиях.

Список использованной литературы

1. Финансовый менеджмент: Учебное пособие/Под ред. проф. Е.И.Шохина. – М: ИД ФБК-ПРЕСС, 2002

2. Шарп У., Александер Г., Бэйли Дж. – ИНВЕСТИЦИИ: Пер. с англ. – М.: ИНФРА-М, 2001

3. Ковалев В.В. Введение в финансовый менеджмент. – М.: Финансы и статистика, 2001 –768 стр.

4. Рынок ценных бумаг: Учебник / Под ред. В.А. Галанова, А.И.Басова – 2-е издание, перераб.и доп.-М.: Финансы и статистика, 2001

5. Гатман Л.Дж., Джонк М.Д. Основы инвестирования. Пер. с англ. – М: Дело 1999

6. Евстигнеев В.Р. Портфельные инвестиции в России: выбор стратегии. – М.: Эдиториал УРСС, 2002

7. Финансовый менеджмент: теория и практика: Учебник / По дред. Е.С. Стояновой. – 5-е издание, перераб. и доп. – М.: Изд-во «Перспектива», 2001

8. Кузнецов М.В., Овчинников А.С. Технический анализ рынка ценных бумаг. – М.: ИНФРА-М, 1996

9. Биржевая деятельность /Под ред. А.Г.Грязновой, Р.В.Корнеевой, В.А.Галанова-М.: Финансы и статистика,1995

10. Байбаков А. Акции с большого рынка/ Коммерсант-Деньги.-М., 2003г., №4 от 03 февраля.

Содержание

Введение 1

Основы формирования портфеля ценных бумаг

Дата: 2019-05-29, просмотров: 379.