Изначальное преобладание в России внебиржевого рынка ценных бумаг над биржевым связано с тем, что первичное размещение ценных бумаг осуществляется преимущественно на внебиржевом рынке, что соответствует и мировой практике.

В 1995 г. российский внебиржевой рынок ценных бумаг представлен в виде следующих организационных форм и образований:

§ система торговли государственными казначейскими обязательствами (НКО);

§ торговая сеть Сберегательного банка;

§ аукционная сеть, осуществляющая первичное размещение выпусков акций приватизированных предприятий;

§ внебиржевой рынок ценных бумаг коммерческих банков;

§ телефонные дилерские рынки;

§ электронные внебиржевые рынки;

§ Российская торговая система (РТС), организованная ПАУФОР.

В качестве первоначального варианта Российской торговой системы - «Портал» - была принята одна из подсистем американской внебиржевой системы торговли NASDAQ. Технические средства «Портал» были усовершенствованы российскими специалистами, и система получила свое нынешнее наименование. РТС была создана при финансовом содействии правительства США.

Основным объектом торговых сделок в РТС являются акции крупнейших российских предприятий, таких, как: РАО ЕЭС, РАО «Норильский никель», АО «Юганскнефтегаз», НК «Лукойл». Всего в основном листинге РТС 13 крупных компаний.

По состоянию на середину 2002 года к торговле в РТС допущено свыше 400 ценных бумаг, в том числе более 50 облигаций. На срочном рынке обращается около 6 фьючерсных и 2 опционных контракта. В информационных системах представлена информация об индикативных котировках порядка 600 акций и 500 векселей российских компаний.

Индекс РТС, официальный индикатор Биржи, впервые был рассчитан 1 сентября 1995 года и на сегодняшний день является основным показателем развития российского фондового рынка. Индекс рассчитывается каждые полчаса в течение всей торговой сессии на основании данных о сделках, заключенных в РТС с наиболее ликвидными акциями. Индекс РТС обновляется в режиме реального времени и публикуется на WEB-сервере РТС, транслируется на рабочие станции и распространяется информационными агентствами.

Торговля в РТС осуществляется следующим образом. Участники торгов через удаленные терминалы вводят в центральный компьютер свои предложения на покупку и продажу акций. Введенные предложения отображаются на терминалах всех участников торгов. Если кто-нибудь из участников торгов пожелает совершить сделку на предложенных условиях, то он связывается с трейдером, выставившим заявку по телефону, и договаривается с ним о сделке.

Оплата акций и перерегистрация прав собственности совершаются контрагентами сделки самостоятельно. Таким образом, РТС в современном виде – это своеобразная доска объявлений, доступ к которой регламентируется определенными правилами.

Информация о торгах в РТС – важнейший источник данных о состоянии российского рынка ценных бумаг, поскольку именно эта площадка обслуживает значительную долю иностранных и российских портфельных инвестиций в акции российских компаний. РТС – общепризнанный центр ценообразования акций и облигаций широкого круга эмитентов. Информация о котировках и сделках в РТС транслируется по всему миру через крупнейшие системы финансовой информации REUTERS, Bloomberg и другие.

Членами ПАУФОР разработан пакет нормативных документов, регулирующих торговлю через РТС. Созданы органы, контролирующие и регулирующие деятельность участников РТС – торговый комитет, дисциплинарный комитет, третейский суд.

Основными недостатками РТС являются информационная закрытость системы, дискриминация участников торговли и преимущественно справочно-информационный, а не торговый характер системы.

Что касается организованного рынка, то в настоящее время в России функционирует 11 фондовых бирж. Только 5 бирж фигурируют в качестве основных торговых площадок, на которых брокеры предлагают свои посреднические услуги - 3 московских и 2 петербургских биржи: Московская межбанковская валютная биржа (ММВБ), Российская Торговая Система (РТС), Московская фондовая биржа (МФБ), Санкт-Петербургская валютная биржа (СПВБ), Фондовая биржа "Санкт-Петербург" (ФБ СПб).

Московская межбанковская валютная биржа (ММВБ)

Крупнейшая биржа России, организующая торги как валютой, валютными фьючерсами, так и ценными бумагами. Единственная биржа в России, на которой обращаются государственные облигации РФ (ГКО-ОФЗ). Является крупнейшей биржей по объему торговли акциями, в том числе посредством интернет-трейдинга (торги акциями начались в марте 1997г., в 1999г. - первые торги через интернет). Первая из бирж начала размещать корпоративные облигации (в середине 1999 года). В 2002 году на бирже начали обращаться российские еврооблигации.

Фондовая биржа РТС (Российская Торговая Система)

До 1999г. РТС была основной биржей, организующей торги акциями российских эмитентов. Торги акциями происходят на Классическом рынке РТС (не биржевом), в том числе за валюту, и на Биржевом рынке РТС.

В 2002 году на бирже также начали обращаться российские еврооблигации.

Московская фондовая биржа (МФБ)

Отличительной особенностью МФБ является то, что на ней, в отличие от ММВБ и РТС, обращаются акции ОАО "Газпром". Организует также торги некоторыми наиболее ликвидными российскими акциями.

Санкт-Петербургская валютная биржа (СПВБ)

На СПВБ происходят основные торги субфедеральными облигациями г. Санкт-Петербурга, которые являются наиболее ликвидными из облигаций, выпущенных субъектами Российской Федерации. Организует торги несколькими относительно ликвидными российскими акциями и облигациями.

Фондовая биржа Санкт-Петербург (ФБ СПб)

Отличительной особенностью ФБ СПб, как и МФБ, является то, что на ней обращаются акции ОАО "Газпром". Как и СПВБ, организует торги облигациями г. Санкт-Петербурга. Организует также торги некоторыми относительно ликвидными российскими акциями.

Екатеринбургская фондовая биржа (ЕФБ)

На бирже обращаются акции Газпрома, РАО ЕЭС, Лукойла, Сургутнефтегаза и несколько ценных бумаг региональных эмитентов.

Сибирская межбанковская валютная биржа (СМВБ)

Только предоставляет доступ к торгам в секциях государственных ценных бумаг и корпоративных ценных бумаг ММВБ. Является разработчиком популярной системы интернет-трейдинга QUIK.

Нижегородская валютно-фондовая биржа (НВФБ)

Предоставляет доступ к торгам государственными и корпоративными ценными бумагами на ММВБ. Является разработчиком популярной системы интернет-трейдинга ИТС-Брокер.

Можно назвать еще ряд московских и региональных фондовых бирж, но торги на них либо не ведутся, либо находятся в зачаточном состоянии по сравнению с вышеперечисленными.

Портрет ММВБ

Московская межбанковская валютная биржа (Moscow Interbank Currency Exchange — MICEX) — ведущая российская биржа, на основе которой создана общенациональная система торгов на всех основных сегментах финансового рынка — валютном, фондовом и срочном — как в Москве, так и в крупнейших финансово-промышленных центрах России. Совместно со своими партнерами (Расчетная палата ММВБ, Национальный депозитарный центр, региональные биржи и др.) биржа осуществляет также расчетно-клиринговое и депозитарное обслуживание около 1500 организаций-участников биржевого рынка. За 10 лет работы ММВБ стала по совокупному торговому обороту (в 2001 г. — 107 млрд. долл.) крупнейшей биржей в России, странах СНГ и Восточной Европы.

ММВБ является общенациональной системой торговли государственными ценными бумагами, объединяющей восемь основных региональных финансовых центров России. В системе ММВБ осуществляется весь комплекс операций с ГЦБ (ГКО, ОФЗ, ОБР): от первичного размещения и вторичных торгов до погашения выпусков и выплат купонных доходов по облигациям. В настоящее время на рынке ГЦБ осуществляют операции около 300 дилеров, обслуживающих свыше 10 тыс. инвесторов. Общий объем сделок в 2001 г. составил 209 млрд. рублей. В 2002 году начались биржевые торги по облигациям внешних облигационных займов РФ (еврооблигациям), что является важным шагом в направлении интеграции российского и международного финансовых рынков.

ММВБ — ведущая фондовая площадка, на которой ежедневно идут торги по акциям около 150 российских эмитентов, включая «голубые фишки» — «ЕЭС России», «НК Лукойл», «Сургутнефтегаз», «Ростелеком», «Мосэнерго», ЮКОС и др. В торгах участвуют около 500 банков и финансовых компаний — членов секции фондового рынка. В 2001 году объем сделок на ММВБ с акциями вырос до 705 млрд. руб., что составляет более 80% совокупного оборота ведущих биржевых площадок на российском рынке. С 1997 года на ММВБ рассчитывается Фондовый индекс ММВБ — ведущий российский биржевой индекс. Предоставление максимально возможных гарантий исполнения сделок — главный принцип работы биржи. Расчеты по биржевым сделкам осуществляются по принципу «поставка против платежа» через специализированные организации — Расчетную палату ММВБ и Национальный депозитарный центр (НДЦ).

Ценные бумаги, включенные в котировальные листы ММВБ, проходят официальную процедуру листинга ММВБ. Это — высоколиквидные финансовые инструменты первоклассных эмитентов.

На ММВБ действует двухуровневая система листинга: ценные бумаги, прошедшие процедуру листинга включаются в котировальные листы первого уровня или котировальные листы второго уровня. К ценным бумагам, включаемым в котировальные листы разных уровней, применяются различные требования, причем отдельно сформулированы требования, применяемые к акциям и облигациям.

Одним из важнейших факторов, определяющих качество торгуемых ценных бумаг, а, следовательно, и интерес инвесторов к этим активам, является уровень корпоративного управления компаний-эмитентов. Биржа через процедуру листинга определяет и контролирует такие важнейшие аспекты корпоративного управления компаний-эмитентов, как информационная прозрачность их деятельности и инсайдерская торговля.

ММВБ обладает одной из самых передовых электронных торгово-депозитарных систем в мире. С помощью оптико-волоконных линий, спутниковых и других каналов связи к бирже подключено более 1400 удаленных рабочих мест в офисах банков и других финансовых институтов, находящихся в Москве, Новосибирске, Санкт-Петербурге, Ростове-на-Дону, Екатеринбурге, Владивостоке, Нижнем Новгороде и Самаре. Началась установка удаленных терминалов за рубежом — в Париже, Лондоне, Люксембурге. В 2000-2001 годах к торговому комплексу ММВБ было подключено более 150 брокерских систем, позволяющих обслуживать инвесторов через удаленные терминалы с помощью интернет-технологий. В результате около 70% биржевых сделок с ценными бумагами совершается через Интернет-шлюзы.

Информационная прозрачность является важным принципом организации биржевой деятельности на ММВБ. Участники торгов и инвесторы имеют возможность наблюдать за ходом торговых сессий через интернет, а также ведущие российские и иностранные информационные агентства. По итогам опроса средств массовой информации, проведенного Финансовым пресс-клубом, ММВБ признана самой открытой биржей на финансовом рынке России.

2.3 Проблемы мошенничества на российском рынке ценных бумаг

В настоящее время рынок ценных бумаг является одним из интенсивно развивающихся секторов экономики России. Сюда направлены крупные финансовые потоки, что неизбежно влечет за собой активизацию деятельности криминальных структур в данной отрасли.

Одним из видов мошенничества на рынке ценных бумаг являются рыночные манипуляции, схема которых заключается в извлечении прибыли за счет продажи ценных бумаг, спрос на которые был искусственно сформирован. Манипулятор, называясь осведомленным лицом и распространяя ложную информацию об эмитенте, создает повышенный спрос на определенные ценные бумаги, способствует повышению их цены. Затем осуществляет их продажу по завышенным ценам. После таких манипуляций цена на рынке возвращается к своему исходному уровню, а рядовые инвесторы оказываются в убытке. Данная схема может применяться и в обратном варианте с целью понижения котировок акций того или иного эмитента.

Российский рынок ценных бумаг остается незащищенным от подобного рода преступных посягательств в силу ряда причин: несовершенство российского законодательства; отсутствия у российских правоохранительных органов опыта и методик борьбы с такими преступлениями; отсутствие системы информирования общественности о совершенных преступлениях.

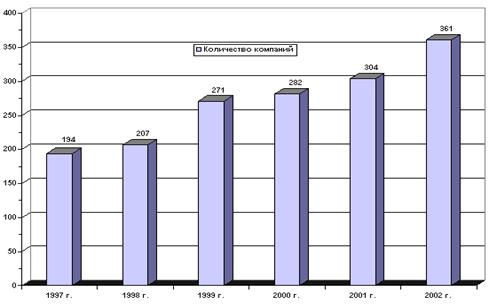

Наиболее ярким примером мошенничества может служить «эпоха пирамид». В середине 90-х годов около 1800 «пирамид» выманили у вкладчиков более 13 трлн. руб. Помощь государства — это все, на что могут рассчитывать обманутые люди. После того как руководители «пирамид» одурачили полстраны, Б. Ельцин издал известный указ, по которому обязал себя и государство выплатить компенсацию обманутым вкладчикам. Для этого был создан специальный фонд, который и выплатил 150 млн. рублей из государственного кармана.

Рис.3 Количество финансовых компаний, вкладчикам которых выплачивается компенсация

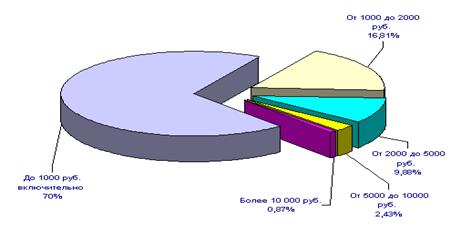

Рис.4 Соотношение сумм вкладов в финансовые компании по вкладчикам, получившим компенсацию

Сложившийся в России рынок ценных бумаг в настоящее время в целом не соответствует потребностям развития экономики. Он имеет ярко выраженную спекулятивную направленность, незначительные объемы и лишь в отдельных случаях служит механизмом привлечения финансовых ресурсов. Физические лица - российские граждане почти полностью отстранены от рынка корпоративных бумаг. В последние 5-7 лет рынок ценных бумаг в значительной мере обслуживает интересы ограниченных групп, выкачивая деньги из реального сектора. Фондовый рынок практически не выполняет свою основную функцию по аккумуляции сбережений и превращению их в инвестиции.

Успех деятельности на фондовом рынке во многом зависит от оперативности получения финансовой информации. А в настоящее время на биржах России информация об эмитентах и их ценных бумагах раскрывается недостаточно полно. Эффективный фондовый рынок - это рынок перспективный в переработке информации. Информационная эффективность российского рынка ценных бумаг на три порядка ниже американского, и даже на порядок ниже украинского рынка.

В связи с этим остро стоит вопрос об инсайдерской информации. Разные степени доступа к той или иной информации у разных участников рынка нарушают баланс естественного спроса и предложения. Что приводит к разрушению всего рынка. Это отбивает охоту у неинформированных людей выходить на рынок, их отпугивает молва, что на рынке – одни жулики, которые что-то знают, кое-что разведали, но никому не рассказывают, а им, неинформированным, в конечном итоге придется оплатить все доходы мошенников.

Федеральная комиссия по рынку ценных бумаг (ФКЦБ) старается перекрывать лазейки для манипулирования рынком. Подготовленный с участием экспертов комиссии проект закона об инсайдерской информации позволяет начинать уголовное преследование эмитентов или брокеров, заподозренных в утечке или использовании закрытой информации.

В настоящее время стоит вопрос об укрупнении российских бирж, создании такой системы, в которой все операций, происходящие через биржу, были бы безрисковые для клиентов. Ведь дальнейшие перспективы российского рынка ценных бумаг во многом зависят от степени развития фондовых бирж в нашей стране.

ЗАКЛЮЧЕНИЕ

Фондовая биржа в системе экономических отношений представляет собой хозяйствующий субъект в форме некоммерческого партнерства, оказывающий услуги профессиональным участникам рынка ценных бумаг в качестве организатора торговли ценными бумагами.

Фондовая биржа выступает одной из регуляторов финансового рынка. Основная роль биржи заключается в обслуживании движения денежных капиталов.

Фондовая биржа позволяет обеспечить концентрацию спроса и предложения ценных бумаг, их сбалансированность на основе биржевого ценообразования, реально отражающего уровень эффективности функционирования акционерного капитала.

Внебиржевой оборот возникает как альтернатива бирже. Многие компании не могли выходить на биржу, так как их показатели не соответствовали требованиям, предъявляемым для их регистрации на бирже. В современных условиях во внебиржевом обороте обращается преобладающая часть всех ценных бумаг.

Фондовые биржи, возникшие в России за 1991-1992 гг., не заняли лидирующие позиции на отечественном рынке ценных бумаг. Большинство из этих бирж «тихо скончалось» уже в 1994-1995 гг. Фондовая биржа образца 90-х годов не превратилась в торговое, профессиональное и техническое ядро российского рынка ценных бумаг. Суждено ли занять этому институту финансового рынка в России подобающее ему место, покажет время.

Государство может выполнять активную роль на начальных и последующих этапах становления рынка ценных бумаг в стране. Этот рынок является настолько масштабным и рискованным для финансовой безопасности страны, предъявляет настолько высокие требования к инфраструктуре и ресурсам на его создание, что только усилия государства «сверху» могут запустить этот рынок в его цивилизованной и безопасной форме. По сути, здесь может быть разработана масштабная национальная программа создания рынка ценных бумаг в стране, адекватная национальным программам приватизации, структурных изменений в отраслях хозяйства.

Процессы государственного регулирования и саморегулирования должны работать параллельно: чтобы государственное регулирование поощряло саморегулирование, чтобы саморегулирование являлось механизмом повышения ценности компании.

Фондовая биржа не только торговый, но также исследовательский и информационный центр рынка ценных бумаг. Законодательства всех стран обязывают фондовые биржи заниматься исследованием процессов, происходящих на рынке ценных бумаг и информировать общественность, прежде всего эмитентов и инвесторов об их динамике и содержании. Поэтому во всех крупных фондовых биржах имеются специальные научно-информационные отделы, занимающиеся подобными исследованиями и публикующие в различных периодических изданиях их результаты.

Однако здесь остро стоит вопрос об инсайдарской информации, доступ к которой имеют лишь ограниченный круг лиц, за плату продающих ее. Защита интересов инвесторов и эмитентов требует дальнейшего совершенствования нормативно-правовой базы российского рынка ценных бумаг.

Ослабление роли биржи, особенно в последние годы, не меняет ее значения в торговле ценными бумагами, поскольку сохраняется концентрация и централизация капитала на самой бирже, возрастает уровень компьютеризации ее операций, совершенствуются формы и методы сбора, доставки и обработки информации, осуществляется прямое государственное регулирование биржевых операций, нарастают тенденции интернационализации биржевых сделок.

В будущем необходимо повысить уровень организации фондовых бирж, создать прекрасно действующую систему защиты инвесторов от мошенничества, усовершенствовать государственное регулирование фондовой биржи, расширить связи с фондовыми биржами развитых стран.

Только при решении этих проблем российский фондовый рынок может стать тем, чем он является во всем цивилизованном мире, - инструментом для перелива капитала из финансовой сферы в промышленную.

Дата: 2019-05-29, просмотров: 354.