Принципы организации безналичных расчетов:

1. Осуществление расчетов по банковским счетам, которые открываются клиентам.

2. Платежи со счетов должны осуществляться банками по распоряжению их владельцев в порядке установленной ими очередности платежей и в пределах остатка средств на счете.

3. Свобода выбора субъектами рынка форм безналичных расчетов.

4. Срочность платежа.

5. Обеспеченность платежа. Этот принцип предполагает для соблюдения срочности платежа наличие у плательщика ликвидных средств, которые могут быть использованы для погашения обязательств. В зависимости от характера ликвидных средств различают оперативную и перспективную обеспеченность платежа. Оперативная обеспеченность определяет наличие у плательщика достаточной для платежа суммы ликвидных средств первого класса (денежных средств). Перспективная обеспеченность предполагает оценку платежеспособности и кредитоспособности на стадии установления хозяйственных связей.

Операции по безналичным расчетам открываются на расчетных, текущих и иных счетах, открываемых банками. Каждое предприятие может иметь несколько расчетных (текущих) счетов в разных банках.

Расчетные счета открываются всем предприятиям независимо от формы собственности, имеющим статус юридического лица. Текущие счета открываются организациям и учреждениям, не занимающимся коммерческой деятельностью и не имеющим статус юридического лица. Владелец текущего счета может распоряжаться средствами на счете в соответствии со сметой, утвержденной вышестоящей организацией.

Для открытия расчетного счета в банк предоставляются следующие документы:

¨ заявление об открытии счета;

¨ свидетельство о государственной регистрации предприятия;

¨ копия устава, заверенная нотариально;

¨ копия учредительного договора, заверенная нотариально (если он есть);

¨ свидетельство о постановке на учет в качестве налогоплательщика;

¨ документ о подтверждении полномочий директора (протокол собрания учредителей, контракт);

¨ документ о подтверждении полномочий главного бухгалтера;

¨ 2 карточки с образцами подписей должностных лиц предприятия, имеющих право распоряжаться счетом, с оттиском печати, заверенные нотариально;

¨ регистрационная карточка статистических органов.

После экспертизы документов банк открывает предприятию расчетный счет с присвоением номера, а также заключает с клиентом договор о расчетно-кассовом обслуживании (договор банковского счета).

По договору банковского счета банк обязуется принимать и зачислять поступающие на счет, открытый клиенту (владельцу счета), денежные средства, выполнять распоряжения клиента о перечислении и выдаче соответствующих сумм со счета и проведении других операций по счету. В договоре предусматривается плата за открытие счета, комиссионные за операции по расчетному счету, за кассовое обслуживание клиентов.

Банк может использовать имеющиеся на счете денежные средства, гарантируя право клиента беспрепятственно распоряжаться этими средствами. Банк не вправе определять и контролировать направления использования денежных средств клиента и устанавливать другие ограничения его права распоряжаться денежными средствами.

Банк обязан зачислять поступившие на счет клиента денежные средства не позже дня, следующего за днем поступления в банк соответствующего платежного документа, если более короткий срок не предусмотрен договором банковского счета.

Банк обязан по распоряжению клиента выдавать или перечислять со счета денежные средства клиента не позже дня, следующего за днем поступления в банк соответствующего платежного документа, если иные сроки не предусмотрены законом или договором.

При наличии на счете денежных средств, сумма которых достаточна для удовлетворения всех требований, предъявленных к счету, списание этих средств со счета осуществляется в порядке поступления распоряжений клиента и других документов на списание (календарная очередность).

При недостаточности денежных средств на счете для удовлетворения всех предъявленных к нему требований списание денежных средств осуществляется в следующей очередности:

в первую очередь – по исполнительным документам, предусматривающим перечисление или выдачу денежных средств со счета для удовлетворения требований о возмещении вреда, причиненного жизни и здоровью, а также требований о взыскании алиментов;

во вторую очередь – по исполнительным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по выплате выходных пособий и оплате труда с лицами, работающими по трудовому договору, по выплате вознаграждений по авторскому договору;

в третью очередь – по платежным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по оплате труда с лицами, работающими по трудовому договору (контракту), а также по отчислениям в фонды (ПФ, ФСС, ФОМС);

в четвертую очередь – по платежным документам, предусматривающим платежи в бюджет и внебюджетные фонды, отчисления в которые не предусмотрены в третьей очереди;

в пятую очередь – по исполнительным документам, предусматривающим удовлетворение других денежных требований;

в шестую очередь – по другим платежным документам в порядке календарной очередности.

Списание средств со счета по требованиям, относящимся к одной очереди, производится в порядке календарной очередности поступления документов.

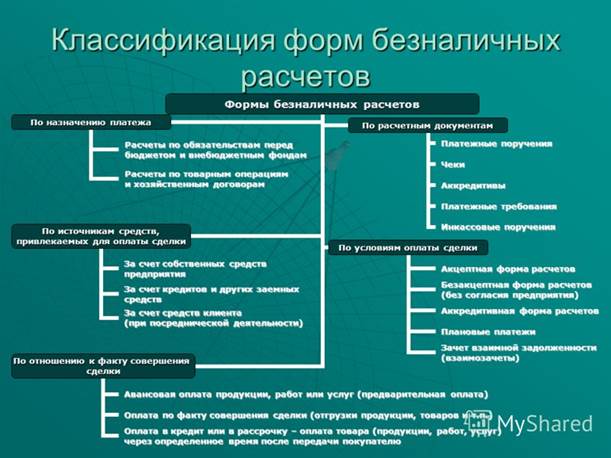

Положением ЦБР от 03.10.2002г. № 2-П «О безналичных расчетах в РФ» установлены следующие формы расчетов:

1) расчеты платежными поручениями;

2) расчеты по аккредитивам;

3) расчеты чеками;

4) расчеты инкассовыми поручениями;

5) расчеты платежными требованиями.

Формы безналичных расчетов.

Безналичные расчеты могут производиться в следующих формах:

1. платежные поручения;

2. чеки;

3. расчеты по аккредитиву;

4. расчеты по инкассо;

5. вексели;

6. иные формы, установленные законодательством.

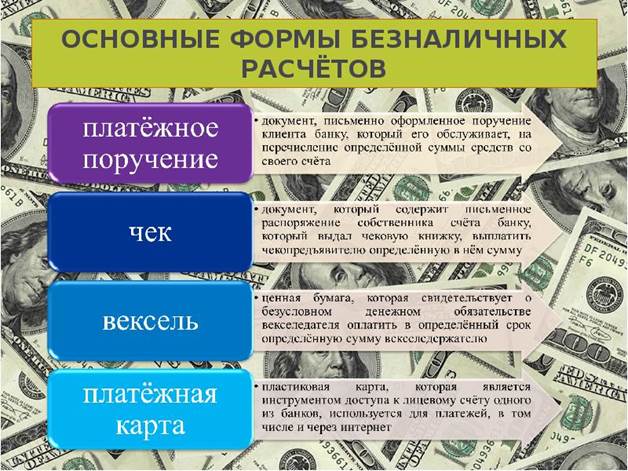

Платежное поручение - это расчетный документ, по которому владелец счета в кредитной организации поручает перечислить определенную сумму со своего счета и зачислить ее на счет другого лица. Кредитная организация, получившая платежное поручение, обязана от своего имени за счет средств плательщика осуществить перечисление денежных средств получателю.

Платежные поручения составляются на бланках определенной формы и действительны в течение десяти календарных дней со дня выписки, не считая дня выписки. Платежные поручения принимаются кредитной организацией в день их предъявления независимо от наличия средств на счете плательщика, а исполняются лишь при наличии средств на счете плательщика. Для исполнения платежного поручения кредитная организация может привлекать и другие кредитные организации. При этом обслуживающая владельца счета кредитная организация обязана информировать плательщика по его требованию об исполнении платежного поручения не позже следующего рабочего дня после обращения плательщика в кредитную организацию, если иной срок не установлен договором банковского счета. Фактически платежное поручение представляет собой одну из форм банковского перевода

Чек в отличие от платежного поручения является ценной бумагой, содержащей распоряжение чекодателя кредитной организации произвести платеж указанной в нем суммы чекодержателю. Эта сумма списывается с чекового счета чекодателя в банке и переводится или непосредственно выдается банком чекодержателю. Такая операция обычно предусматривается чековым договором между банком и чекодателем. Чек оплачивается кредитной организацией за счет денежных средств чекодателя. При этом чекодатель не вправе отозвать чек до истечения установленного срока для предъявления его к оплате. Банк может произвести оплату чека и в счет кредита чекодателю. Наиболее широко чеки применяются при расчетах за полученные товары и оказанные услуги. Чеки выписываются в момент установления суммы платежа. Передача чековых книжек получателям средств по чекам, а также подписание незаполненных бланков чеков не допускается. Чеки подписываются лицами, имеющими право подписывать распоряжения по расчетному, текущему или иному счету (руководителем и главным бухгалтером).

Для осуществления безналичных расчетов могут применяться чеки, выпускаемые кредитными организациями. Такие чеки могут применяться в межбанковских расчетах на основании договоров, заключенных с клиентами, и межбанковских соглашений о расчете чеками. Кредитные организации в соответствии с межбанковскими соглашениями разрабатывают внутрибанковские правила операций с чеками, определяющие порядок и условия их использования. Бланки чеков являются документами строгой отчетности и хранятся в порядке, установленном Банком России. Существуют и иные разновидности чеков, применяемые в таких расчетах (акцептованный, возвратный, лимитный, кроссированный, дорожный и др.).

Расчеты по аккредитиву (от лат. accredo - доверяю) - одна из форм безналичных расчетов между предприятиями и организациями, суть которой состоит в том, что кредитная организация по поручению плательщика и в соответствии с его указаниями обязуется произвести платежи получателю средств либо дать поручение другой кредитной организации осуществить платеж получателю в установленный срок на условиях, предусмотренных в аккредитивном заявлении.

В аккредитивном заявлении указываются:

· вид аккредитива;

· срок действия аккредитива с указанием даты его закрытия;

· условие оплаты аккредитива;

· номер счета, открытый исполняющим банком, и ряд других условий.

Законодательством устанавливается несколько видов аккредитивов: покрытые (депонированные), непокрытые (гарантированные), отзывные и безотзывные.

Покрытый (депонированный) аккредитив - это аккредитив, по которому банк перечисляет за счет средств плательщика или предоставленного ему кредита денежные средства в распоряжение исполнительной кредитной организации на весь срок действия аккредитива. При открытии непокрытого (гарантированного) аккредитива банк предоставляет исполняющему банку право списывать средства с имеющегося счета в пределах суммы аккредитива. Обычно используется в качестве средства обеспечения платежей и выдается как гарантия контракта. Отзывной аккредитив представляет собой расчетный документ, который может быть изменен или отменен банком на день письменного распоряжения плательщика без предварительного уведомления и согласия получателя средств. Такой аккредитив не всегда обеспечивает соблюдение интересов другой стороны и поэтому на практике встречается редко. В отличие от отзывного безотзывной аккредитив не может быть изменен или отменен без согласия получателя средств. Обычно безотзывные аккредитивы имеют дополнительные гарантии платежа со стороны банка, который принимает на себя обязательство оплачивать документы, соответствующие условиям аккредитива (подтвержденный аккредитив). Безотзывной аккредитив представляет собой широко распространенную форму международных расчетов во внешней торговле. В международной практике применяются и другие виды аккредитивов, такие как документарный аккредитив, дорожный аккредитив, возобновляемый аккредитив, делимый аккредитив и др.

В расчетах с физическими лицами широко используется денежный аккредитив, который является именным документом, подтверждающим факт внесения клиентом в банк суммы денежных средств и соответствующее поручение этого банка одному или нескольким банкам о выплате держателю аккредитива указанной в нем суммы в течение определенного срока. При этом кредитная организация не обязана проверять соответствие условий аккредитива договору, заключенному между плательщиком и получателем, по которому производятся расчеты. Расчеты по аккредитиву более выгодны получателю денежных средств (экспортеру), поскольку такая форма расчетов гарантирует, например, своевременную оплату товаров поставщику.

Расчеты по инкассо осуществляются кредитной организацией на основании инкассового поручения получателю платежа от его имени и за счет его средств. Инкассовое поручение оформляется посредством платежного требования, оплата которого производится с акцептом (согласие на осуществление платежа) или в безакцептном порядке (в бесспорном порядке). Платежное требование составляется на бланке определенной формы, установленной Банком России. В бесспорном порядке списание денежных средств со счета плательщика осуществляется инкассовым поручением в порядке, предусмотренном законодательством. Так, в бесспорном порядке производится взыскание сумм налогов и сборов по решению налогового органа путем направления в кредитную организацию, в которой открыты счета налогоплательщиков, инкассового поручения на списание и перечисление в бюджет (внебюджетные фонды) соответствующих денежных средств (ст. 46 Налогового кодекса РФ).

Расчеты с помощью векселей (от нем. wechsel - обмен) являются одной из наиболее удобных и широко применяемых форм безналичных расчетов. Вексель как универсальная ценная бумага применяется в России в безналичных расчетах с середины XIX в., а позже стал использоваться и как одна из основных форм международных расчетов. Вексель - это ценная бумага в виде ничем не обеспеченного долгосрочного обязательства векселедателя, дающая право на получение (возврат) векселедержателем предоставленного им на установленный срок и на определенных условиях денежного долга. Одновременно вексель может применяться как платежный документ, передаваемый одним лицом другому взамен денежного платежа, и как средство кредита.

Регулирование вексельного обращения осуществляется в соответствии с Федеральным законом от 11 марта 1997 г. № 48-ФЗ «О переводном и простом векселе»14. Движение векселей, их распространение в сфере денежного обращения как денежных документов привело к возникновению вексельного обращения, вексельных рынков. Это повлияло и на появление различных видов векселей (товарных, финансовых и др.), в том числе и вексельных кредитов.

Широкое распространение получили и расчеты с помощью пластиковых банковских карт. Пластиковые банковские карты иначе называют пластиковыми деньгами. Существует несколько видов карт: кредитные, дебетовые, дисконтные, магазинные и др. Пластиковые карты выдаются банком по договору с клиентом. С их помощью можно получать наличные деньги из банкоматов, а также осуществлять быстрый перевод денег с текущего счета плательщика на счет получателя платежа. Расчеты с помощью банковских пластиковых карт могут производиться физическими и юридическими лицами. Особенностью такого вида расчетов является его универсальность, поскольку, пользуясь карточкой, можно производить расчеты не только внутри страны, но и за рубежом. За последние годы создано сразу несколько международных платежных систем, осуществляющих расчеты с помощью пластиковых карт. Так, владелец международной кредитной карточки EuroCard имеет право с ее помощью производить расчеты в любой стране - участнице Европейской платежной системы Europay. Наряду с EuroCard наиболее распространены платежи с использованием пластиковых карточек финансовых компаний (ассоциаций) AmericanExpress, Visa, MasterCard и др.

В Российской Федерации порядок эмиссии кредитными организациями банковских карт и условия осуществления расчетов с их использованием устанавливаются Центральным банком РФ.

Наличный денежный оборот.

Налично-денежный оборот – движение наличных денег в сфере обращения и выполнение ими функций средства платежа и средства обращения. Это часть денежного оборота, равная сумме всех платежей, совершенных в наличной форме за определенный промежуток времени, это процесс непрерывного обращения наличных денежных знаков (банкнот, казначейских билетов, разменной монеты). Этот оборот обслуживает получение и расходование большей части денежных доходов населения. В российской действительности наличные деньги обслуживают также и большую часть хозяйственных связей юридических лиц, особенно частных предпринимателей.

Наличные деньги используются:

- для осуществления кругооборота товаров и услуг;

- для расчетов по выплате заработной платы и приравненных к ней платежей;

- для оплаты ценных бумаг и выплат дохода по ним;

- для платежей населения за коммунальные услуги.

Налично-денежный оборот в Российской Федерации организуется государством в лице Центрального банка.

Прием и выдачу наличных денег осуществляют расчетно-кассовые центры при территориальных главных управлениях Банка России, которые формируют для этой цели оборотную кассу, а также резервные фонды. Резервные фонды банкнот и монет представляют собой запас не выпущенных в обращение денежных знаков для регулирования кассовых ресурсов.

Наличные деньги выпускаются в обращение Банком России на основе эмиссионного разрешения – документа, дающего право Банку России подкреплять оборотную кассу за счет резервных фондов банкнот и монет. Этот документ выдается Правлением Банка России в пределах эмиссионной директивы т.е. предельного выпуска денег в обращение, установленного Правительством РФ.

Важную роль в стабилизации денежного обращения в России сыграло утвержденное Банком России Положение «О правилах организации наличного денежного оборота на территории Российской Федерации», которое обязательно для выполнения территориальными учреждениями Банка России, расчетно-кассовыми центрами, кредитными организациями и их филиалами, включая учреждения Сберегательного банка РФ, а также организациями, предприятиями и учреждениями на территории Российской Федерации.

Основные принципы организации налично-денежного оборота в РФ заключаются в следующем:

- все предприятия и организации должны хранить наличные деньги в коммерческих банках (за исключением суммы лимита, установленного обслуживающим банком);

- банки устанавливают лимиты остатка наличных денег для предприятий всех форм собственности;

- сверх лимита денежная наличность может храниться на предприятиях для выдачи средств на оплату труда, выплат социального характера не более трех дней;

- обращение наличных денег служит объектом прогнозного планирования;

- управление денежным обращением осуществляется в централизованном порядке;

- организация налично-денежного оборота имеет целью обеспечить устойчивость, эластичность и экономичность денежного обращения.

Территориальные учреждения Банка России контролируют работу учреждений банков по организации наличного денежного оборота, соблюдению предприятиями порядка ведения кассовых операций и работу с денежной наличностью в соответствии с указанным выше Положением.

Дата: 2019-05-28, просмотров: 490.