Контроль и регулирование деятельности коммерческих банков.

Надзор и контроль над банковскими операциями осуществляется на международном и национальном государственном уровнях. В целях обеспечения системной стабильности, защиты коммерческих банков и их клиентов от риска ликвидности, кредитного и других рисков государство регулирует деятельность кредитных организаций, устанавливая законы, принимая подзаконные акты в отношении данной сферы экономической жизни страны, используя налоговую политику и политику центрального банка. Все элементы регулирования основываются на международных стандартах.

Со стороны центрального банка государственное регулирование банковской деятельности производится посредством процедур государственной регистрации или ликвидации кредитных организаций, установления запретов и ограничений, экономических нормативов, введения экономических санкций за нарушение предъявляемых требований, надзора за банками и небанковскими кредитно-финансовыми организациями, определения порядка организации внутрибанковского контроля и аудита, лицензирования банковских операций.

Роль центрального банка в формировании и развитии надзорных структур в разных странах имеет свои отличия. В Австрии, Дании, Канаде, Швеции и некоторых других государствах функцию контроля за деятельностью кредитных организаций выполняют не центральные банки, а другие органы. В Австралии, Великобритании, Испании, Италии, Республике Беларусь, России данная функция исполняется исключительно центральным банком. В Германии, США, Франции, Японии и еще ряде стран несколько органов, включая центральный банк, контролируют банковскую деятельность.

Кроме специальных органов, наделенных функцией надзора за работой кредитной системы, контроль осуществляют также аудиторские организации и подразделения аудита самого банка, другие уполномоченные на то органы.

Система надзора представляет собой совокупность экономических и административных мер, финансовых и юридических инструментов, используемых для поддержания безопасности и повышения эффективности банковской деятельности.

К числу важных направлений надзора и контроля относятся:

- разработка систем раннего выявления проблемных банков. Центральный банк анализирует деятельность кредитных организаций и при выявлении ситуаций, угрожающих интересам вкладчиков и кредиторов, вправе применить меры воздействия;

- обеспечение адекватных резервов в целях эффективного управления банковскими рисками;

- усиление внимания к структуре активов и обязательств по срочности в целях регулирования и контроля риска ликвидности как в отдельной кредитной организации, так и в банковской системе в целом;

- развитие надзора на консолидированной основе;

- трансграничный надзор за банками, имеющими дочерние банки и филиалы за рубежом. Для последних необходимо заключение надзорных соглашений между центральными банками государств, на территории которых расположены международные банки, о взаимном обмене информацией, в том числе и по надзору, об участии в проверках банков и др.

В целях выполнения надзорных функций центральный банк вправе запрашивать и получать информацию о финансовом положении и деловой репутации учредителей (участников) банка. В сроки, в порядке, в форме, установленных центральным банком, коммерческие банки представляют ему отчетность (отчетную документация) о своей деятельности. Информация, полученная в порядке банковского надзора, не подлежит разглашению, является конфиденциальной.

Собственный капитал

Специфика банковской деятельности заключается в том, что банки являются посредниками на денежном рынке. В связи с этим, собственный капитал коммерческого банка имеет относительно небольшой удельный вес в общем объёме ресурсной базы. Так, если у производственно-промышленных компаний в среднем доля собственных средств составляет 40-70%, то у коммерческих банков – чуть больше 10%.

У коммерческих банков собственный капитал выполняет в первую очередь защитную функцию, которая проявляется в обеспечении защиты интересов кредиторов и вкладчиков, а также в покрытии возможных убытков от осуществления банковской деятельности. У предприятий собственный капитал является, в первую очередь, источником обеспечения оперативной деятельности.

Собственный капитал коммерческого банка подразделяется на:

- основной капитал;

- дополнительный капитал.

Основной капитал включает в себя:

- уставный фонд;

- резервный фонд;

- специальные фонды (фонд экономического стимулирования и прочие фонды, формируемые за счёт прибыли).

Дополнительный капитал включает в себя:

- неиспользованные резервы, предназначенные для страхования активных операций;

- нераспределённую прибыль.

В составе основного капитала ведущая роль принадлежит уставному фонду банка. Размер уставного фонда определяется учредителями (акционерами) во время создания банка, но его размер не может быть меньше минимального уровня, установленного Национальным банком. Формирование уставного фонда банка происходит путём эмиссии и реализации акций.

Уставный фонд может формироваться только за счёт собственных ресурсов (средств) акционеров. Не допускается формирование уставного фонда за счёт заёмных средств. Уставный фонд банка также не может быть сформирован за счёт средств организаций, которые согласно своему уставу не имеют права заниматься коммерческой деятельностью (общественные и религиозные организации, благотворительные фонды и т.п.).

В процессе своей деятельности у банка может возникнуть потребность в увеличении уставного фонда. В таком случае банк осуществляет дополнительную эмиссию, которая может быть оформлена выпуском как простых, так и привилегированных акций.

Резервный фонд коммерческого банка формируется с целью покрытия возможных убытков от осуществления банковской деятельности, а также для выплаты дивидендов по привилегированным акциям в периоды, когда размер полученной прибыли банка окажется недостаточным. Основное предназначение резервного фонда – обеспечение стабильности коммерческого банка, снижение вероятности его банкротства.

Порядок формирования резервного фонда утверждается общим собранием акционеров, а его размер устанавливается, как правило, на уровне 50% от уставного фонда. Источником формирования резервного фонда является прибыль банка, отчисления от которой должны составлять не менее 5% в год и осуществляются до момента, пока резервный фонд не будет сформирован в полном объёме.

Кроме резервного фонда коммерческие банки создают также и специальные фонды, предназначенные для производственного и социального развития. Источником их формирования также является прибыль банка.

Дополнительный капитал банка состоит из неиспользованных резервов и нераспределённой прибыли. При проведении банковских операций создаются резервы по страхованию от банковских рисков (кредитных, инвестиционных, валютных). Основное назначение этих резервов – снижение влияния негативных последствий в связи с невозвратом кредитов, возникновением убытком по ценным бумагам, находящимся в портфеле банка, а также от проведения валютных операций.

Нераспределённая прибыль, как элемент дополнительного собственного капитала, является ресурсом внутреннего происхождения. Она образуется в виде остатка прибыли после налогообложения и осуществления отчислений в фонды банка. За счёт нераспределённой прибыли осуществляется выплата дивидендов акционерам или же может быть осуществлена капитализация, т.е. увеличение уставного фонда банка.

Кредитный договор.

Кредитный договор - это письменное соглашение между коммерческим банком и заемщиком, по которому коммерческий банк обязуется предоставить кредит на согласованную сумму, определенный срок и за установленную плату, а заемщик обязуется использовать кредит в соответствии с его назначением и возвратить выданную банком ссуду, а также выполнить все условия договора.

Операции с ценными бумагами

Согласно российскому законодательству и Федеральному закону "О банках и банковской деятельности" коммерческим банкам разрешается проводить следующие виды операций с ценными бумагами: выпускать, покупать, продавать, хранить акции или облигации и осуществлять иные операции с ними.

Банк производит выпуск ценных бумаг с целью привлечения денежных средств для пополнения своих ресурсов или финансирования инвестиционных проектов и отдельных мероприятий.

При выпуске акций банк сначала является продавцом, а затем - объектом долевой собственности акционеров. При выпуске облигаций банк сначала продавец, а потом - должник.

Банк продает свои ценные бумаги как среди узкого круга инвесторов, так и распространяет на конкурсной основе большому кругу инвесторов.

Коммерческие банки могут производить следующие операции с ценными бумагами:

1) выкупать собственные ранее выпущенные акции с последующей их перепродажей с целью последующего их погашения;

2) отзывать облигации для их досрочного погашения;

3) оказывать брокерские и консультационные услуги;

4) оказывать расчеты по поручению клиентов, в том числе по операциям с ценными бумагами;

5) управлять ценными бумагами по поручению клиентов -трастовые операции (операции по управлению средствами клиента, осуществляемые от своего имени и по поручению клиента на основании договора с ними);

6) заниматься посредническими операциями между эмитентами ценных бумаг и инвесторами с целью получения максимально возможной прибыли;

7) оказывать операции репо - разновидность срочной сделки, заключающейся в том, что владелец ценных бумаг продает их банку с обязательством последующего выкупа через определенный срок по новой, более высокой цене.

Следовательно, коммерческие банки на рынке ценных бумаг выступают в качестве профессиональных участников.

Кроме того, банки могут осуществлять некоторые виды предпринимательской деятельности:

1) осуществлять брокерскую и дилерскую деятельность с целью распространения собственных акций и облигаций;

2) проводить депозитную деятельность;

3) заниматься расчетно-клиринговой деятельностью по переводу ценных бумаг и денежных средств в связи с операциями с ценными бумагами;

4) осуществлять деятельность по ведению и хранению реестра акционеров;

5) заниматься деятельностью по организации торговли ценными бумагами.

Виды банковского процента

В практике осуществления банковской деятельности проценты различают несколько видов:

· ссудный (кредитный),

· депозитный,

· дисконтный,

· учетный.

Ссудный процент – эта та сумма, которая начисляется заемщику за пользование кредитными средствами. Депозитный процент по сути то же самое, что и ссудный, но заемщиком в данном случае выступает банковское учреждение, которое за пользование вашими деньгами оплачивает вам вознаграждение в виде этого самого депозитного процента.

Дисконтный процент предполагает размер скидки от какой либо суммы в денежной операции. Учетный представляет собой определяемую Центробанком ставку, по которой это учреждение выдает другим банкам заемные средства.

Расчет банковских процентов

В финансовой практике принято выполнять расчет банковских процентов в годовом выражении. Это означает, что если банк указывает, что ставка принимаемых на депозит средств составляет, например, 10% годовых, вы получаете сумму, большую на эти 10%, начисленную в течении года. Если вам необходимо просчитать, сколько это будет получаться в месяц или в день – просто разделите процентную ставку на нужный вам период времени. Чтобы узнать, сколько вы получите за месяц, нужно 10% разделить на 12 (число месяцев в году). А для расчета процента в сутки необходимо будет процентную ставку разделить уже на 365 (количество дней в году).

Виды банковских рисков

Виды рисков финансовых учреждений разделяются на общие и банковские, достаточно сложно разграничить их между собой. В процессе функционирования предприятие сталкивается с разными проблемами. В специализированной литературе виды банковских рисков группируются по финансовым операциям:

1. банковский риск (сюда входят риски, связанные с деятельностью банка и общие, зависящие от внешних воздействий);

2. кредитный риск (возникает из-за просроченной задолженности клиентов или предприятий, кредитующихся в банке);

3. валютный риск (связан с изменением курса валют);

4. процентный риск (колебание процентной ставки вынуждает банк выплатить повышенные проценты за пользование деньгами или получить меньший доход от предоставленных кредитов);

Риски бывают в любом предприятии, поэтому для банка важно не избежать их, а предвидеть и, как следствие, снизить угрозу до минимума.

Банковский процент и процентные вычисления

Банковский процент показывает, сколько банк или другая кредитная организация платит инвестору за привлеченные средства. Банковский процент или процентная ставка - это одно из самых старых изобретений человечества. Банковский процент дает возможность не только увеличить вложенные средства, но самое главное - он защищает их от инфляции. Изначально, при натуральном обмене, банковский процент представлял из себя заем, с возвратом товара, но уже большего объема. Сейчас все вклады, с точки зрения банковского процента, можно разделить на две группы:

бессрочные вклады. Банковский процент по таким вкладам обычно составляет 0,1%;

срочные вклады. Банковский процент по таким вкладам обычно составляет от 1 до 8% годовых в USD;

Начисление банковского процента изначально осуществлялось исключительно банками, в настоящее же время начисляют проценты и другие, не обязательно кредитные организации. Например, брокерские компании, обладающие значительными средствами, сейчас начисляют вполне конкурентные проценты. В силу активного использования средств, процентная ставка в брокерских компаниях может быть даже выше среднего банковского процента.

Современный рынок банковских вкладов (банковских процентов).

В настоящее время все вклады в банк (депозиты), производимые в целях сохранения и приумножения денег, то есть получения банковских процентов на вложенные средства, можно разделить на две категории:

бессрочные вклады - вклады, которые могут быть востребованы вкладчиком в любой момент;

срочные вклады - денежные вклады, размещаемые в банке на определенный срок, например на 1 год;

По бессрочным вкладам (или вкладам до востребования) банки выплачивают крайне низкие проценты (обычно процентная ставка составляет 0,1% в год) или не выплачивают их вовсе. Некоторые банки, имеющие многовековой опыт традиций и обслуживающие крупных и постоянных клиентов, даже взимают весьма существенную плату за ведение счетов, в этом случае говорят об отрицательной процентной ставке. Низкое значение процентной ставки, отчасти связано с тем, что банки берут на себя работу по ведению платежных операций клиентов. Одновременно существует и другое этому объяснение: вклады до востребования не дают банкам возможности их размещения и использования в течение длительного времени. Кроме того, принимая вклады, банки берут на себя определенные риски: экономические, политические, юридические, инфляционные. А также затраты на содержание банковских сотрудников, юристов, налоговые службы.

Вторую группу депозитов образуют "срочные вклады" (вклады, которые банки принимают на фиксированный, заранее определенный срок). Такие вклады банки принимают обычно на период не менее 1 года. В этом случае вкладчикам предлагается более высокий банковский процент (процентную ставку), как правило, зависящий от срока вклада и размера вложенных средств. Банки, таким образом, могут распоряжаться этими средствами в течение более длительного времени.

Банковская процентная ставка (банковский процент) также зависит и от валюты вклада. Это связано с тем, что экономики стран - хозяек валют находятся на разных фазах экономического цикла и, соответственно, правительства этих стран могут проводить различную экономическую политику, как по удешевлению денег, так и по их удорожанию.

Следует отметить, что надежные банки, как правило, предоставляют невысокие проценты на депозиты своих клиентов. В 2004 году ведущие банки Лихтенштейна предлагали своим клиентам банковский процент : 1,2 % в USD и 1,55 % в EUR на депозиты от 100’000 EUR. В данном случае, низкая процентная ставка компенсировалась высокой надежностью банка и высоким уровнем сервиса.

В настоящий момент крупнейшие банки, которым можно доверять, предлагают процентную ставку от 1 до 8% годовых на вклад от 50’000 USD или EUR. Это вполне согласуется с инфляцией в развитых странах (2 - 6 % от средневзвешенной стоимости USD/EUR) и рентабельностью легального бизнеса в европейских странах (7,5 - 15%).

Расчет банковской процентной ставки.

В настоящий момент, во всем мире, процентная ставка рассчитывается по единым стандартам. Количество денег (М), которое будет получено клиентом в конце срока вложения, можно рассчитать по следующей формуле:

М = D * (1 + r/100* t/360)

D - величина вклада,

r - процентная ставка банка,

t - время размещения вклада в банке (в днях),

360 - число дней в году. В банковском мире обычно считается, что в месяце всегда 30 дней.

Например, если разместить 20’000 USD в банк на 6 месяцев под 8% годовых, то в конце срока мы получим:

М = 20'000 $ * (1 + 8%/100 * 180/360) = 20'000 * (1 + 0,08 * 0,5) = 20'000 * 1,04 = 20'800 $

Указанная формула подходят лишь для тех вкладов, процентная ставка по которым начисляются один раз - в конце срока вклада или в конце года. Но существуют и такие вклады, когда на годовой вклад проценты начисляются несколько раз, например, ежемесячно. В этом случае мы имеем дело со сложной банковской процентной ставкой. Если процент начисляется каждые 30 дней, то доход вычисляется по следующей формуле:

M = D * (1 + r/100*30/360)^(360/30),

Например, если разместить те же 20’000 USD в банк на 12 месяцев под 8% годовых с начислением процентов каждый месяц, то в конце срока мы получим:

М = 21'660 $.

Если процентная ставка будет рассчитываться каждую неделю или тем более каждый день, то очевидно итоговая сумма будет еще больше. Таким образом, чем короче срок, по истечению которого банк или другая кредитная организация начисляет проценты на депозит, тем больший доход клиент получит в итоге.

Банки практически никогда не начисляют сложные проценты сроком менее чем на 1 год. Поэтому сложные проценты на банковские депозиты имеет смысл принимать в расчет только в том случае, когда вклады делаются на несколько лет.

Банковский процент - одна из наиболее развитых в России форм ссудного процента. Он возникает в том случае, когда одним из субъектов кредитных отношений выступает банк.

Банк, как и любое кредитное учреждение, размещает в ссуду прежде всего не собственные, а привлеченные средства. Доля дохода, получаемая банком, представляет собой компенсацию за посредничество, «рисковое объединение» и кредитную оценку. Риск невыполнения обязательств перед банком по его активам превышает риск невыполнений обязательств перед вкладчиком по пассивам. Таким образом, он принимает на себя риск неплатежей по ссудам. Кроме того, вкладчики допускают более низкую процентную ставку по средствам, передаваемый в банк, с тем чтобы не заниматься поиском клиентов и оценкой их кредитоспособности.

Уровень банковского процента по пассивным операциям, помимо общих факторов, рассмотренных в §13.2, зависит от:

* срока и размера привлекаемых ресурсов;

* надежности коммерческого банка;

* прочности взаимоотношений с клиентом.

Уровень процента на межбанковском денежном рынке при прочих равных условиях, как правило, превышает норму депозитного процента, так как учитывает затраты и интересы кредитного учреждения, предоставляющего ссуду.

К частным факторам, лежащим в основе определения уровня процента по активным операциям банка, относятся:

* себестоимость ссудного капитала;

* кредитоспособность заемщика;

* цель ссуды;

* характер обеспечения;

* срок и объем предоставляемого кредита.

Верхняя граница процента за кредит определяется рыночными условиями. Нижний предел складывается с учетом затрат банка по привлечению средств и обеспечению функционирования кредитного учреждения.

При расчете нормы процента в каждой конкретной сделке коммерческий банк учитывает:

* уровень базовой процентной ставки;

* надбавку за риск с учетом условий кредитного договора.

Базовая процентная ставка (Пбаз) определяется исходя из ориентировочной себестоимости кредитных вложений и заложенного уровней прибыльности ссудных операций банка на предстоящий период:

Пбаз = С 1 +С 2 +П м ,

где С 1 - средняя реальная цена всех кредитных ресурсов на планируемый период;

С 2 - отношение планируемых расходов по обеспечению функционирования банка к ожидаемому объему продуктивно размещенных средств;

П м - планируемый уровень прибыльности ссудных операций банка с минимальным риском.

Средняя реальная цена кредитных ресурсов ( C 1 ) определяется по формуле средневзвешенной арифметической исходя из цены отдельного вида ресурсов и его удельного веса в общей сумме мобилизуемых банком (платных и бесплатных) средств.

Средняя реальная цена отдельных видов ресурсов определяется на основе рыночной номинальной цены указанных ресурсов и корректировки на норму обязательного резерва, депонируемого в Центральном банке РФ.

Аналогично определяется средняя реальная цена по другим источникам средств, по которым предусмотрено отчисление средств в фонд обязательных резервов.

Надбавка за риск дифференцируется в зависимости от следующих критериев:

* кредитоспособности заемщика;

* наличия обеспечения по ссуде;

* срока кредита;

* прочности взаимоотношений клиента с банком.

Учитывая, что процент по активным операциям банка играет важную роль в формировании доходов, а плата за привлеченные ресурсы занимает существенное место в составе его расходов, актуальное значение имеет проблема определения процентной маржи (Мфакт), т.е. разницы между средними ставками по активным (Па ) и пассивным операциям банка (Пп ):

Мфакт = Па - Пп

Основными факторами, влияющими на размер процентной маржи, являются объем и состав кредитных вложений и их источников, сроки платежей, характер применяемых процентных ставок и их движение.

При действующей практике кредитования в нашей стране, как правило, применяются фиксированные ставки процента, не подлежащие пересмотру до окончания кредитной сделки. Однако, продвигаясь по пути создания рыночного механизма, нельзя не учитывать опыт западных стран, где одновременно существует набор процентных ставок, которые, в большинстве случаев, пересматриваются в зависимости от рыночной конъюнктуры и приспосабливаются к ней.

В этих условиях все активы и пассивы принято делить на четыре категории в соответствии с быстротой регулирования процентных платежей и перехода на новый уровень ставок. Существует следующая классификация:

* А. Активы и пассивы, по которым применяется немедленный и полный пересмотр процентных ставок при изменении рыночных условий.

* В. Полное регулирование в течение трех месяцев.

* С. Активы и пассивы, по которым ставки пересматриваются в период, превышающий три месяца.

* D . Активы и пассивы с полностью финансированными ставками.

Взаимодействие этих факторов определяется путем сопоставления первых двух категорий активов (А+В) с аналогичными пассивами с учетом сложившейся рыночной ситуации.В период, когда процентные ставки растут, для банка более благоприятно соотношение, когда т.е. число активов с подвижными процентными ставками превышает соответствующую величину пассивов, в связи с чем увеличивается разрыв в ставках по активным и пассивным операциям - растет процентная маржа.

Напротив, при падении рыночного уровня процента желательно придерживаться следующего соотношения, когдаи подкреплять активы с фиксированными ставками за счет пассивов, характеризующихся срочностью пересмотра платежей по процентам.

Для эффективного управления доходом от ссудных операций определяется и анализируется минимальная процентная маржа, характеризующая сложившуюся величину затрат, не покрытых полученными комиссиями и прочими доходами, на каждый рубль продуктивно размещенных средств.

Функции и виды денег.

Для начала дадим определение, что такое деньги: сущность их заключается в том, что это универсальный эквивалент стоимости других услуг и товаров.

В те времена, когда появились излишки товара, потребовалось универсальное средство платежа. Вначале люди производили необходимое для своих потребностей, некоторые меняли еду на одежду и наоборот. Со временем обменный процесс стал пользоваться популярностью, тогда и возникла потребность в создании такого товара, который мог бы служить средством оплаты для любого другого вида услуг. Так появились деньги.

Сущность денег разделяют на 5 пунктов:

- средства сбережения и накопления;

- средства оплаты;

- средства обращения;

- меры стоимости;

- мировые деньги.

Остановимся подробней на каждом из пунктов.

Мера стоимости

Появляется в момент возникновения цены, определяя стоимость услуги или товара. Денежная стоимость меняется (цена), зависит это от следующих показателей:

- обменные условия;

- производственные условия.

Средство обращения – деньги

Сущность платёжного средства заключается в том, чтобы выгодно для двух сторон (продавец-покупатель) произвести обмен. А деньги – это посредник в сделке. Кроме того что это средство обращения, это ещё и функциональное средство расчётов (кредиты, ипотеки, займы). Последнее послужило началом появления пластиковых карт.

Средство платежа

Если не хватает денег для оплаты товара или услуги, то есть возможность взять необходимое в кредит или с отсрочкой платежа: товар-отсрочка-деньги или товар-кредит-деньги.

Мировые деньги

Сущность денег в том, что они используются для международных расчётов. Сегодня основной международной единицей оплаты является доллар.

Виды денег

Делятся на две группы: наличные и безналичные. Далее разделяются на шесть подгрупп.деньги сущность денег

Наличные:

- разменная монета;

- бумажные деньги;

- кредитные (карты) деньги.

Безналичные:

- кредитные карты (пластиковые);

-платёжные карты (пластиковые);

- электронные финансы.

Рассмотрим некоторые из подгрупп подробно

К бумажным деньгам относят казначейские билеты, которые выпускаются государством, не имеют стоимости как вещественные. Но применяются во всех расчётах и оплатах. Также к бумажным деньгам относят ассигнации.

Кредитные деньги – это чеки, векселя, банкноты.

Электронные финансовые средства – это деньги, сущность которых в том, что ими можно оплачивать покупки/счета в Интернете, то есть они находятся в электронной платёжной системе ("Вэбмани", "Яндекс-деньги" и прочее) и на банковских счетах в электронном виде.

Функции денег

1. Деньги – универсальная возможность оценить стоимость товара (мера стоимости).

2. Деньги – универсальное средство покупок (средство обращения).

3. Распределительная функция. Подразумевает собой переход от владельца к получателю.

4. Сберегательно-накопительная.

5. Валютно-обменная.

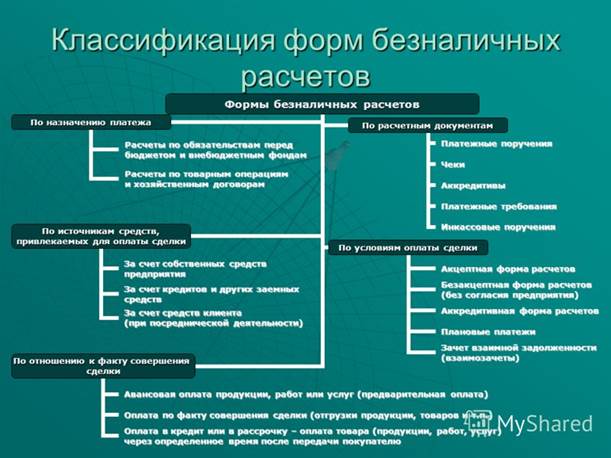

Формы безналичных расчетов.

Безналичные расчеты могут производиться в следующих формах:

1. платежные поручения;

2. чеки;

3. расчеты по аккредитиву;

4. расчеты по инкассо;

5. вексели;

6. иные формы, установленные законодательством.

Платежное поручение - это расчетный документ, по которому владелец счета в кредитной организации поручает перечислить определенную сумму со своего счета и зачислить ее на счет другого лица. Кредитная организация, получившая платежное поручение, обязана от своего имени за счет средств плательщика осуществить перечисление денежных средств получателю.

Платежные поручения составляются на бланках определенной формы и действительны в течение десяти календарных дней со дня выписки, не считая дня выписки. Платежные поручения принимаются кредитной организацией в день их предъявления независимо от наличия средств на счете плательщика, а исполняются лишь при наличии средств на счете плательщика. Для исполнения платежного поручения кредитная организация может привлекать и другие кредитные организации. При этом обслуживающая владельца счета кредитная организация обязана информировать плательщика по его требованию об исполнении платежного поручения не позже следующего рабочего дня после обращения плательщика в кредитную организацию, если иной срок не установлен договором банковского счета. Фактически платежное поручение представляет собой одну из форм банковского перевода

Чек в отличие от платежного поручения является ценной бумагой, содержащей распоряжение чекодателя кредитной организации произвести платеж указанной в нем суммы чекодержателю. Эта сумма списывается с чекового счета чекодателя в банке и переводится или непосредственно выдается банком чекодержателю. Такая операция обычно предусматривается чековым договором между банком и чекодателем. Чек оплачивается кредитной организацией за счет денежных средств чекодателя. При этом чекодатель не вправе отозвать чек до истечения установленного срока для предъявления его к оплате. Банк может произвести оплату чека и в счет кредита чекодателю. Наиболее широко чеки применяются при расчетах за полученные товары и оказанные услуги. Чеки выписываются в момент установления суммы платежа. Передача чековых книжек получателям средств по чекам, а также подписание незаполненных бланков чеков не допускается. Чеки подписываются лицами, имеющими право подписывать распоряжения по расчетному, текущему или иному счету (руководителем и главным бухгалтером).

Для осуществления безналичных расчетов могут применяться чеки, выпускаемые кредитными организациями. Такие чеки могут применяться в межбанковских расчетах на основании договоров, заключенных с клиентами, и межбанковских соглашений о расчете чеками. Кредитные организации в соответствии с межбанковскими соглашениями разрабатывают внутрибанковские правила операций с чеками, определяющие порядок и условия их использования. Бланки чеков являются документами строгой отчетности и хранятся в порядке, установленном Банком России. Существуют и иные разновидности чеков, применяемые в таких расчетах (акцептованный, возвратный, лимитный, кроссированный, дорожный и др.).

Расчеты по аккредитиву (от лат. accredo - доверяю) - одна из форм безналичных расчетов между предприятиями и организациями, суть которой состоит в том, что кредитная организация по поручению плательщика и в соответствии с его указаниями обязуется произвести платежи получателю средств либо дать поручение другой кредитной организации осуществить платеж получателю в установленный срок на условиях, предусмотренных в аккредитивном заявлении.

В аккредитивном заявлении указываются:

· вид аккредитива;

· срок действия аккредитива с указанием даты его закрытия;

· условие оплаты аккредитива;

· номер счета, открытый исполняющим банком, и ряд других условий.

Законодательством устанавливается несколько видов аккредитивов: покрытые (депонированные), непокрытые (гарантированные), отзывные и безотзывные.

Покрытый (депонированный) аккредитив - это аккредитив, по которому банк перечисляет за счет средств плательщика или предоставленного ему кредита денежные средства в распоряжение исполнительной кредитной организации на весь срок действия аккредитива. При открытии непокрытого (гарантированного) аккредитива банк предоставляет исполняющему банку право списывать средства с имеющегося счета в пределах суммы аккредитива. Обычно используется в качестве средства обеспечения платежей и выдается как гарантия контракта. Отзывной аккредитив представляет собой расчетный документ, который может быть изменен или отменен банком на день письменного распоряжения плательщика без предварительного уведомления и согласия получателя средств. Такой аккредитив не всегда обеспечивает соблюдение интересов другой стороны и поэтому на практике встречается редко. В отличие от отзывного безотзывной аккредитив не может быть изменен или отменен без согласия получателя средств. Обычно безотзывные аккредитивы имеют дополнительные гарантии платежа со стороны банка, который принимает на себя обязательство оплачивать документы, соответствующие условиям аккредитива (подтвержденный аккредитив). Безотзывной аккредитив представляет собой широко распространенную форму международных расчетов во внешней торговле. В международной практике применяются и другие виды аккредитивов, такие как документарный аккредитив, дорожный аккредитив, возобновляемый аккредитив, делимый аккредитив и др.

В расчетах с физическими лицами широко используется денежный аккредитив, который является именным документом, подтверждающим факт внесения клиентом в банк суммы денежных средств и соответствующее поручение этого банка одному или нескольким банкам о выплате держателю аккредитива указанной в нем суммы в течение определенного срока. При этом кредитная организация не обязана проверять соответствие условий аккредитива договору, заключенному между плательщиком и получателем, по которому производятся расчеты. Расчеты по аккредитиву более выгодны получателю денежных средств (экспортеру), поскольку такая форма расчетов гарантирует, например, своевременную оплату товаров поставщику.

Расчеты по инкассо осуществляются кредитной организацией на основании инкассового поручения получателю платежа от его имени и за счет его средств. Инкассовое поручение оформляется посредством платежного требования, оплата которого производится с акцептом (согласие на осуществление платежа) или в безакцептном порядке (в бесспорном порядке). Платежное требование составляется на бланке определенной формы, установленной Банком России. В бесспорном порядке списание денежных средств со счета плательщика осуществляется инкассовым поручением в порядке, предусмотренном законодательством. Так, в бесспорном порядке производится взыскание сумм налогов и сборов по решению налогового органа путем направления в кредитную организацию, в которой открыты счета налогоплательщиков, инкассового поручения на списание и перечисление в бюджет (внебюджетные фонды) соответствующих денежных средств (ст. 46 Налогового кодекса РФ).

Расчеты с помощью векселей (от нем. wechsel - обмен) являются одной из наиболее удобных и широко применяемых форм безналичных расчетов. Вексель как универсальная ценная бумага применяется в России в безналичных расчетах с середины XIX в., а позже стал использоваться и как одна из основных форм международных расчетов. Вексель - это ценная бумага в виде ничем не обеспеченного долгосрочного обязательства векселедателя, дающая право на получение (возврат) векселедержателем предоставленного им на установленный срок и на определенных условиях денежного долга. Одновременно вексель может применяться как платежный документ, передаваемый одним лицом другому взамен денежного платежа, и как средство кредита.

Регулирование вексельного обращения осуществляется в соответствии с Федеральным законом от 11 марта 1997 г. № 48-ФЗ «О переводном и простом векселе»14. Движение векселей, их распространение в сфере денежного обращения как денежных документов привело к возникновению вексельного обращения, вексельных рынков. Это повлияло и на появление различных видов векселей (товарных, финансовых и др.), в том числе и вексельных кредитов.

Широкое распространение получили и расчеты с помощью пластиковых банковских карт. Пластиковые банковские карты иначе называют пластиковыми деньгами. Существует несколько видов карт: кредитные, дебетовые, дисконтные, магазинные и др. Пластиковые карты выдаются банком по договору с клиентом. С их помощью можно получать наличные деньги из банкоматов, а также осуществлять быстрый перевод денег с текущего счета плательщика на счет получателя платежа. Расчеты с помощью банковских пластиковых карт могут производиться физическими и юридическими лицами. Особенностью такого вида расчетов является его универсальность, поскольку, пользуясь карточкой, можно производить расчеты не только внутри страны, но и за рубежом. За последние годы создано сразу несколько международных платежных систем, осуществляющих расчеты с помощью пластиковых карт. Так, владелец международной кредитной карточки EuroCard имеет право с ее помощью производить расчеты в любой стране - участнице Европейской платежной системы Europay. Наряду с EuroCard наиболее распространены платежи с использованием пластиковых карточек финансовых компаний (ассоциаций) AmericanExpress, Visa, MasterCard и др.

В Российской Федерации порядок эмиссии кредитными организациями банковских карт и условия осуществления расчетов с их использованием устанавливаются Центральным банком РФ.

Наличный денежный оборот.

Налично-денежный оборот – движение наличных денег в сфере обращения и выполнение ими функций средства платежа и средства обращения. Это часть денежного оборота, равная сумме всех платежей, совершенных в наличной форме за определенный промежуток времени, это процесс непрерывного обращения наличных денежных знаков (банкнот, казначейских билетов, разменной монеты). Этот оборот обслуживает получение и расходование большей части денежных доходов населения. В российской действительности наличные деньги обслуживают также и большую часть хозяйственных связей юридических лиц, особенно частных предпринимателей.

Наличные деньги используются:

- для осуществления кругооборота товаров и услуг;

- для расчетов по выплате заработной платы и приравненных к ней платежей;

- для оплаты ценных бумаг и выплат дохода по ним;

- для платежей населения за коммунальные услуги.

Налично-денежный оборот в Российской Федерации организуется государством в лице Центрального банка.

Прием и выдачу наличных денег осуществляют расчетно-кассовые центры при территориальных главных управлениях Банка России, которые формируют для этой цели оборотную кассу, а также резервные фонды. Резервные фонды банкнот и монет представляют собой запас не выпущенных в обращение денежных знаков для регулирования кассовых ресурсов.

Наличные деньги выпускаются в обращение Банком России на основе эмиссионного разрешения – документа, дающего право Банку России подкреплять оборотную кассу за счет резервных фондов банкнот и монет. Этот документ выдается Правлением Банка России в пределах эмиссионной директивы т.е. предельного выпуска денег в обращение, установленного Правительством РФ.

Важную роль в стабилизации денежного обращения в России сыграло утвержденное Банком России Положение «О правилах организации наличного денежного оборота на территории Российской Федерации», которое обязательно для выполнения территориальными учреждениями Банка России, расчетно-кассовыми центрами, кредитными организациями и их филиалами, включая учреждения Сберегательного банка РФ, а также организациями, предприятиями и учреждениями на территории Российской Федерации.

Основные принципы организации налично-денежного оборота в РФ заключаются в следующем:

- все предприятия и организации должны хранить наличные деньги в коммерческих банках (за исключением суммы лимита, установленного обслуживающим банком);

- банки устанавливают лимиты остатка наличных денег для предприятий всех форм собственности;

- сверх лимита денежная наличность может храниться на предприятиях для выдачи средств на оплату труда, выплат социального характера не более трех дней;

- обращение наличных денег служит объектом прогнозного планирования;

- управление денежным обращением осуществляется в централизованном порядке;

- организация налично-денежного оборота имеет целью обеспечить устойчивость, эластичность и экономичность денежного обращения.

Территориальные учреждения Банка России контролируют работу учреждений банков по организации наличного денежного оборота, соблюдению предприятиями порядка ведения кассовых операций и работу с денежной наличностью в соответствии с указанным выше Положением.

Функции и законы кредита.

Функция кредита представляет собой проявление сущности и содержания. Под функцией кредита принято понимать направленность и содержание действия кредита. Количество выполняемых кредитом функций – дискуссионный вопрос.

Сущность и содержание кредита проявляются в его четырех базовых функциях: перераспределительной, замещения действительных орудиями обращения, воспроизводственной, и стимулирующей.

С помощью перераспределительной функции осуществляется передача временно свободных материальных и денежных ресурсов одних собственников (хозяйствующих субъектов) во временное пользование другим на условиях возвратности и платности.

Функция замещения действительных денег кредитными орудиями обращения состоит в следующем: во-первых, действительные деньги (золото) замещаются денежными знаками (банкнотами), являющимися долговыми обязательствами государства (население, получившее их в виде валюты, — кредитор, а государство, отдавшее их за товары , — должник); во-вторых, в процессе обращения наличные денежные знаки в свою очередь замещаются кредитными орудиями обращения — векселями, чеками, безналичными расчетами со счетов предприятий в банке (если счёт предприятия в банке, то предприятие — кредитор, банк — его должник).

Воспроизводственная функция кредита проявляется в том, что обеспечивает необходимый объём капитала для ведения предпринимательской деятельности (производства). Следовательно, посредством кредита происходит воспроизводство хозяйствующего субъекта (товаропроизводителя) как такового.

Стимулирующая функция кредита сводится к тому, что кредит оказывает стимулирующее воздействие не только на производство, но и на обращение, способствуя расширению платежеспособного спроса и, следовательно, более эффективному использованию ресурсного потенциала.

Законы кредита:

- закон возвратности кредита;

- закон равновесия между высвобождаемыми и перераспределяемыми ресурсами;

- закон сохранения суженной стоимости;

- закон временного характера кредита.

Принципы кредита:

- возвратность;

- платность;

- срочность;

- обеспеченность;

- целевой характер;

- дифференцированость.

Формы и виды кредита.

Кредит предоставляется в денежной и товарной формах. Исторически первой из них выступает товарная. При ней ссуженная стоимость предстает в виде конкретных товаров или услуг (в натурально-вещественной форме), передаваемых кредитором заемщику. Погашение кредита͵ предоставленного в товарной форме, традиционно осуществляется в денежной форме. Товарная форма кредита включает коммерческий кредит, аренду (лизинг), потребительский и международный кредиты.

При коммерческом кредите один товаропроизводитель продает другому свою готовую продукцию с отсрочкой платежа. Наиболее распространена отсрочка до трех месяцев, однако она может предоставляться и на более длительный срок. Атрибутом коммерческого кредита выступает вексель — безусловное и бесспорное долговое обязательство должника уплатить кредитору либо иному указанному им лицу конкретную денежную сумму в указанный срок в определенном месте.

Аренда (лизинг) базовых фондов (строений, сооружений, машин, оборудования, транспортных средств) — второй вид товарной формы кредитных отношений. Объект такого кредита — производительный капитал кредитора, являющийся одновременно и ссудным капиталом, т. е. и эти два вида капитала предстают единым целым.

Потребительский кредит в товарной форме используется при продаже потребительских товаров (как правило, длительного пользования) населению с рассрочкой платежа.

Международный кредит также может осуществляться в товарной форме при отношениях с иностранными партнерами на межфирменном и межправительственном уровнях — при коммерческом кредитовании торговой деятельности, лизинге, а также компенсационных сделках, к примеру строительство предприятия на средства иностранного капитала с последующим погашением задолженности поставками его готовой продукции.

Денежная форма кредита представлена банковским, межбанковским, международным, межхозяйственным, государственным, потребительским кредитами.

Банковский кредит является основным видом кредита в денежной форме. Банки мобилизуют временно свободные денежные средства разных хозяйствующих субъектов и населения, одновременно передают их во временное пользование своим заемщикам — товаропроизводителям, государству, населению.

Межбанковский кредит используется при перераспределении на возвратной базе временно свободных кредитных ресурсов одних банков в пользу других, испытывающих потребность в денежных средствах для обеспечения своих обязательств.

Государственный кредит отражает отношения по поводу привлечения временно свободных денежных средств населения-кредитора государством-заемщиком.

Межхозяйственный кредит применяется при предоставлении денежных средств во временное пользование, минуя банк, одним хозяйствующим субъектом другому на платной основе.

Потребительский кредит в денежной форме предоставляется банками населению (иногда предприятиями своим работникам) на хозяйственное обзаведение, покупку транспортных средств, товаров длительного пользования.

Ипотечный кредит предоставляется банками населению на строительство жилья, покупку квартир на длительные сроки (15-50 лет).

Международный кредит в валюте может предоставляться на межправительственной, межфирменной и межбанковской основе.

Банковская система РФ.

Российская банковская система имеет двухуровневую структуру. Первый уровень представлен Центральным банком РФ. Второй уровень включает банки и небанковские кредитные организации, а также филиалы и представительства иностранных банков.

К первому уровню относится Центральный банк РФ, род функций и полномочий которого отличают его от других банков. Прежде всего это установление и методическое обеспечение правил совершения и учета банковских операций, выпуск наличных денег (эмиссия), организация платежного оборота, лицензирование банковской деятельности и надзор за всеми кредитными организациями, регулирование банков и иных кредитных организаций посредством учетной, резервной политики и установления для них обязательных экономических нормативов. Благодаря своему функциональному предназначению Центральный банк РФ занимает особое место в банковской системе.

Второй уровень банковской системы включает в себя кредитные организации. К ним относятся: банк и небанковская кредитная организация, российские банки с иностранным капиталом или филиалы иностранных банков. Основное предназначение кредитных организаций — это проведение банковских операций по кредитному, расчетно-кассовому и депозитному обслуживанию клиентов и субъектов экономических отношений.

В состав базовых элементов банковской системы РФ включены: кредитные организации, банковская инфраструктура, банковское законодательство.

Кредитная организация - это юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Центрального банка РФ (Банка России) имеет право осуществлять банковские операции, предусмотренные Законом о банках.

Банк — кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц.

Небанковская кредитная организация (НКО) — кредитная организация имеющая право осуществлять отдельные банковские операции. Допустимые сочетания банковских операций для небанковских кредитных организаций устанавливаются Банком России. НКО могут осуществлять расчетные, депозитные, кредитные операции, а также инкассацию денежных средств, векселей, платежных и расчетных документов.

Банковская группа - это объединение кредитных организаций, в котором одна (головная) кредитная организация оказывает прямо или косвенно (через третье лицо) существенное влияние на решения, принимаемые органами управления другой (других) кредитной организации.

Банковский холдинг - объединение юридических лиц с участием кредитных организаций, в котором юридическое лицо, не являющееся кредитной организацией (головная организация банковского холдинга), имеет возможность прямо или косвенно оказывать существенное влияние на решения, принимаемые органами управления кредитной организации.

Порядок открытия и деятельности филиалов и представительств иностранных банков на территории Российской Федерации регулируется специальными законодательными актами. Банк России устанавливает для филиалов и представительств иностранных банков ограничения на осуществление банковских операций.

Российские банки не изолированы от внешней среды. Для выполнения своих экономических функций ими востребован ряд важных услуг, которые обеспечиваются банковской инфраструктурой. Значение банковской инфраструктуры в последние годы все более возрастает. Под ней понимают совокупность институтов, формирующих необходимые условия для осуществления банковской деятельности и содействующих созданию и доведению банковских услуг до их потребителей. К ним можно отнести:

· систему страхования вкладов, обеспечивающую гарантирование сохранности вкладов граждан в банках в рамках установленных законодательством норм, которое осуществляется специально созданным государством Агентством по страхованию вкладов (АС В);

· независимые платежные системы, оказывающие содействие в осуществлении расчетов между организациями и банками, например SWIFT, и платежных операций по пластиковым картам, например VISA. MasterCard, AmericanExpress;

· аудиторские организации, обеспечивающие независимую проверку деятельности как коммерческих банков, так и Центрального банка РФ и подтверждение их финансовой отчетности;

· консультационные и юридические организации, помогающие банкам в развитии их бизнеса, представляющие интересы банков при взаимодействии с клиентами и органами власти;

· организации — поставщики информационно-технологических решений, разрабатывающие и предоставляющие банкам современные банковские технологии, направленные на автоматизацию их бизнес-процессов и достижение высокого уровня безопасности;

· учебные организации, осуществляющие подготовку и переподготовку банковских специалистов, проводящие различные семинары и курсы повышения квалификации, без которых в условиях сложности современного банковского дела невозможно представить нормальное функционирование банка.

Источниками банковского законодательства РФ являются: Конституция РФ; нормы международного банковского права и международные договоры РФ; решения Конституционного Суда РФ; Гражданский кодекс (ГК) РФ: Федеральный закон «О банках и банковской деятельности»; Федеральный закон «О Центральном банке Российской Федерации (Банке России)»; подзаконные нормативные правовые акты (инструкции, положения, циркуляры и т.п.).

Направления использования финансовых ресурсов субъектами хозяйствования, органами государственной власти и органами местного самоуправления. Пути повышения эффективности использования финансовых ресурсов

Субъекты хозяйствования в РФ могут создаваться в форме коммерческих и некоммерческих организаций. Направлениями использования финансовых ресурсов коммерческой организации являются: платежи в бюджеты разного уровня и внебюджетные фонды, уплата процентов за пользование кредитом, погашение ссуд, страховые платежи, финансирование капитальных вложений, увеличение оборотных средств, финансирование научно-исследовательских и опытно-конструкторских работ.

Финансовые ресурсы некоммерческой организации используются для реализации основной цели ее создания. Это могут быть расходы, связанные с оплатой труда служащих, эксплуатацией помещения, приобретением оборудования, платежи в бюджеты и государственные внебюджетные фонды, капитальные вложения, капитальный ремонт зданий и сооружений и т.п.

Использование финансовых ресурсов, находящихся в распоряжении органов государственной власти и местного самоуправления, непосредственно связано с функциями государства: экономической, социальной, управленческой, укрепления обороноспособности; посредством финансовых ресурсов обеспечиваются важные потребности общества в области развития экономики, финансирования социальной сферы, осуществления государственного и муниципального управления, укрепления обороноспособности страны и т.п.

Для повышения эффективности использования финансовых ресурсов, необходимо соблюдать принципы эффективного и ответственного управления финансами:

1. финансовая (налогово-бюджетная) прозрачность;

2. стабильность и долгосрочная устойчивость бюджетов;

3. эффективная и справедливая система межбюджетных отношений;

4. консолидация бюджета и бюджетного процесса;

5. среднесрочное финансовое планирование;

6. бюджетирование, ориентированное на результат;

7. эффективный финансовый контроль, отчетность и мониторинг.

Бюджетная система РФ.

В Бюджетном кодексе (Федеральный закон от 24 июля 1998 г. № 125-ФЗ) дано следующее определение бюджета: это форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций органов государства и местного самоуправления.

Бюджетное устройство - это структура и принципы построения бюджетной системы.

Бюджетная система РФ - совокупность бюджетов всех уровней и государственных внебюджетных фондов, основанная на экономических отношениях и государственном устройстве РФ, регулируемая нормами права. Она состоит из бюджетов трех уровней:

- I уровень - федеральный бюджет и бюджеты государственных внебюджетных фондов;

- II уровень - бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов;

- III уровень - местные бюджеты.

Государственный бюджет — это финансовая программа деятельности государства, которая выражает все его денежные ресурсы (доходы) и их распределение (расходы).

Местный бюджет — главный канал доведения до населения конечных результатов производства. Финансирует развитие отраслей производственной сферы, обеспечивающей жизнедеятельность населения.

Территориальный бюджет — свод региональных и местных бюджетов.

Помимо вышеперечисленных видов бюджетов существует еще консолидированныйбюджет, который представляет собой свод бюджетов всех уровней на соответствующей территории. Например, консолидированный бюджет РФ включает в себя федеральный бюджет плюс бюджеты субъектов Российской Федерации.

Бюджетная система РФ построена на основе следующих принципов:

1. Принцип единства бюджетной системы, который обеспечивается единством бюджетного законодательства, денежной системы, бюджетной классификации, форм бюджетных документов и бюджетной отчетности, бюджетной политики и т.п.

2. Принцип разграничения доходов и расходов между уровнями бюджетной системы РФ.

3. Самостоятельность бюджетов всех уровней, выражающаяся в наличии у каждого бюджета своих источников доходов, в праве каждого бюджета самостоятельно расходовать их по своему усмотрению и определять источники финансирования дефицита бюджета; в утверждении каждого бюджета соответствующими представительными органами; в исполнении каждого бюджета соответствующими исполнительными органами власти; в недопустимости компенсации за счет бюджетов других уровней потребности в доходах и дополнительных расходах.

4. Принцип сбалансированности бюджета означает, что объем расходов должен быть равен объему доходов плюс источники финансирования дефицита бюджета (размер дефицита бюджетов всех уровней ограничен Бюджетным кодексом). При этом бюджеты всех уровней должны быть утверждены без профицита бюджета. Профицит - это превышение доходов бюджета над расходами.

5. Принцип эффективного и экономного использования бюджетных средств.

6. Принцип достоверности бюджета означает надежность показателей бюджетов, их адекватность существующему экономическому положению. Нарушение этого принципа ведет к серьезным финансовым последствиям. Примером может служить бюджетный кризис 1997г. и секвестр бюджета (пропорциональное снижение государственных расходов по всем статьям бюджета, кроме защищенных).

7. Принцип полноты отражения доходов и расходов бюджетов означает необходимость их отражения в бюджетах в полном объеме и в обязательном порядке.

8. Принцип гласности, т.е. необходимость публикации законов о бюджетах и отчетов об их исполнении в открытой печати.

9. Принцип адресности и целевого характера бюджетных средств означает, что бюджетные средства выделяются в адрес конкретных получателей с обозначением цели их использования.

Рис. 32. Структура источников финансирования дефицита государственного бюджета

Дефицит госбюджета — показатель «нездоровья» национальной экономики. Он подлежит урегулированию в направлении сокращения.

Профицит бюджета

Крайне редко при составлении бюджета складывается противоположное дефициту бюджета состояние — его профицит, т. е. превышение доходов над расходами.

Если в стране в течение ряда лет бюджет дефицитен, то первый шаг по его регулированию — создание бюджетного профицита или выработка возможностей по сокращению многолетнего дефицита.

Следует обратить особое внимание на понятие "первичный профицит". Это понятие используется при оценке возможностей сокращения государственного долга.

Первичный профицит означает, что доходы бюджета за вычетом привлеченных займов должны превышать расходы, уменьшенные на величину обслуживания государственного долга (проценты и погашение основной суммы).

Первичный профицит показывает, что часть доходов бюджета идет на погашение государственного долга (т. е. бюджетные доходы минус займы больше бюджетных расходов минус выплаты по государственному долгу).

Реально это означает следующее:

ДБ — К > РБ — ОГД,

где:

§ ДБ — доходы госбюджета;

§ К — кредиты и займы;

§ РБ — расходы госбюджета;

§ ОГД — обслуживание госдолга (выплата процентов и погашение капитальной части долгов).

В случае бюджетного профицита при составлении бюджета согласно статьи 88 Бюджетного кодекса РФ следует:

§ сократить привлечение доходов от продажи государственной собственности;

§ предусмотреть направление бюджетных средств на дополнительное погашение долговых обязательств;

§ увеличить расходы бюджета, в том числе за счет передачи части доходов бюджетам других уровней.

Возможной мерой является и сокращение налоговых доходов бюджета.

Межбюджетные отношения.

Межбюджетные отношения – это отношения между органами власти разных уровней по разграничению на постоянной основе расходных и доходных полномочий, соответствующих им расходов и доходных источников, а также межбюджетному регулированию в целях обеспечения доступа граждан на территории всей страны к получению бюджетных услуг в объеме и качестве не ниже минимально необходимого уровня.

Состояние межбюджетных отношений и межбюджетного регулирования в значительной степени определяется тем, насколько разграничение расходов и доходных источников на постоянной основе между звеньями бюджетной системы отвечает принципу самостоятельности бюджетов.

Выделяют следующие принципы межбюджетных отношений:

— сочетание интересов всех участников межбюджетных отношений;

— четкое законодательное разграничение расходных полномочий между органами власти разных уровней и соответствующих им расходов и доходных источников между звеньями бюджетной системы;

— максимально возможное разграничение на постоянной основе доходных источников в качестве закрепленных доходов между бюджетами разных уровней;

— сокращение дотационности и количества дотационных бюджетов за счет оптимизации встречных финансовых потоков между бюджетами разных уровней;

— равенство прав в межбюджетных отношениях их участников;

— применение в межбюджетном регулировании для всех участников межбюджетных отношений единых методологии и критериев, учитывающих их индивидуальные и групповые особенности;

— обязательность компенсации недостающих средств при увеличении расходов бюджетов или снижении их доходов, явившихся следствием решений, принятых органами власти другого уровня;

— недопустимость изъятия или принудительной централизации в бюджеты другого уровня собственных доходов, закрепленных на постоянной основе, дополнительно полученных или сэкономленных бюджетных средств;

— недопустимость изменения ранжирования территориальных образования по бюджетной обеспеченности в сопоставимых условиях при передаче им средств из вышестоящего бюджета в порядке межбюджетного регулирования;

— взаимная ответственность органов власти разных уровней за соблюдение обязательств по межбюджетным отношениям;

— наличие достоверной информации о финансовой обеспеченности территориальных образований, нуждающихся в финансовой поддержке из бюджета другого уровня;

— прозрачность и гласность межбюджетных отношений, простота расчетов.

Социальное страхование

Через государственные внебюджетные фонды РФ проводится обязательное соцстрахование – составная часть государственной соцзащиты населения, реализующая в виде страхования работников от ухудшения материального или социального положения по каким-либо обстоятельствам.

Цели построения государственных внебюджетных страховых фондов защита от социальных рисков в виде выплат:

· в период декретного отпуска;

· при профессиональном заболевании,

· по потере кормильца;

· при получении трудового увечья, инвалидности, болезни;

· для получения медпомощи, санаторно-курортной профилактики.

При одновременном наступлении страховых случаев определяется порядок выплаты согласно федеральным законам.

Денежные средства в бюджеты обязательного соцстрахования поступают:

· со страховых взносов;

· дотаций, а также средств иных бюджетов в конкретных случаях, согласно законодательству РФ;

· со штрафных санкций и пени;

· с возмещаемых страховщикам средств в особых случаях, связанных с нанесением вреда застрахованным лицам;

· с доходов от размещения средств обязательного соцстрахования, временно свободных;

· с других поступлений, согласно законодательству РФ.

В России государственные внебюджетные страховые фонды выступают в роли инструментов, реализующих важнейшие общественные задачи - защиту народонаселения от социальных рисков.

Страховое обеспечение обусловлено соответствующими социальными страховыми рисками, это:

· оплата медучреждению затрат, связанных с оказанием застрахованным лицам необходимой медпомощи;

· пенсии по потере кормильца, старости, инвалидности;

· пособия вследствие временной нетрудоспособности, травмы, профессионального заболевания;

· пособие по беременности, безработице;

· оплата санаторно-курортной профилактики;

· пособие по уходу за ребенком;

· пособие для женщин с ранними сроками беременности, вставших на медицинский учет, при рождении ребенка;

· социальные пособия на погребение;

· оплата санаторно-курортной профилактики;

· оплата затрат на поддержание здоровья работающих и членов их семей.

Управление средствами государственных внебюджетных фондов выполняют финансовые учреждения, деятельность, задачи и функции которых регулируются утвержденными положениями.

Будучи федеральной собственностью средства внебюджетных фондов в тоже время не входят в состав ни одного из бюджетов РФ и изыманию не подлежат.

Внебюджетные фонды - результат функционирования финансовых отношений, формирующих и использующих целевые централизованные денежные фонды, необходимые для финансирования государством социальных расходов.

Система государственных внебюджетных фондов включает в себя фонды выплаты пенсий, соцстрахования и обязательного медицинского страхования.

Социальное страхование - важнейшее звено в системе соцзащиты в рыночной экономике современности. Новая модель социальной защиты должна обеспечивать принципы солидарности и социальной справедливости.

Пенсионный фонд

Самая крупная и эффективная система по оказанию социальных услуг в Российской Федерации. Результатом деятельности фонда является своевременная выплата пенсии гражданам России в соответствии с пенсионными правами.

Для реализации своих полномочий выплачивает и обеспечивает:

· государственные пенсии, включая граждан, выезжающих за пределы РФ;

· пособия по уходу за детьми, старших 1,5 лет;

· оказывает материальную помощь нетрудоспособным гражданам;

· финансовую и материально-техническую текущую деятельность ПФР и его органов.

Пенсии бывают следующих видов:

· трудовая пенсия, начисляемая при выполнении определенных условий, по достижении возраста м/ж (60/55 лет), наличии стажа м/ж(25/20 лет). За работу свыше этих пределов начисляется по 1% в год, но не более 20%;

· социальная пенсия, выплачиваемая при достижении пенсионного возраста в размере, равном минимальной пенсии.

В нашей стране государственные внебюджетные фонды российской федерации управляются независимо от бюджета. Руководит пенсионным фондом Правление и его исполнительная дирекция, в подчинении которой находятся республиканские отделения. В городах и районах находятся фондовые отделения.

В связи с переходом на полное пенсионное страхование, проводится четкая политика по усовершенствованию системы защиты пенсионеров, включая знание динамики численности работающих, демографической ситуации и других необходимых данных. А также намечается выстраивание оптимальной схемы с возможной системой дополнительного, профессионального пенсионного страхования, формирование общественного мнения, убеждение людей в необходимости реформ, разъяснение предпринимаемых шагов.

Дорожный фонд

На территории Российско Федерации устойчивое обеспечение расходов на содержание, ремонт, реконструкцию и строительство общественных автомобильных дорог, выполняется за счет дорожных фондов субъектов РФ. Средства дорожного фонда имеют характер специального назначения: не подлежат расходованию на посторонние нужды.

Дорожный фонд — это наиболее крупный целевой фонд. Его средства намного превышают всех остальных фондов. Целевые средства государственных внебюджетных фондов для обеспечения дорог образуются за счет:

· налогов на пользование автомобильными дорогами;

· налогов на реализацию ГСМ;

· налогов с владения транспортных средств;

· акцизов с продаж легковых автомобилей гражданам;

· доходы от эксплуатации платных дорог, проезда нерезидентов, крупногабаритных грузов.

Источниками фондов являются средства от проводимых займов, лотерей, продаж акций, штрафов, добровольных взносов, и из других источников.

Автомобильные средства, купленные для дальнейшей перепродажи, налогом на приобретение автотранспорта не облагаются при наличии, у организации, лицензии на торговлю автомашинами.

Льготами, освобождающими от уплаты налога, пользуются граждане, покупающие автомашину в личное владение, объединения групп инвалидов, предприятия, содержащие общественные автомобильные дороги, другие лица.

Содержание, значение, направления финансовой политики. Особенности проведения финансовой политики Российской Федерации на современном этапе.

Успешное функционирование и развитие экономики любого государства во многом определяется возможностью реализации государственными и муниципальными органами власти возложенных на них функций по обеспечению экономической стабильности, обороноспособности государства, развитию социальной сферы, повышению уровня жизни населения. Осуществление указанных функций невозможно без формирования финансовой базы деятельности органов власти, регулирования финансовых отношений в обществе, создания финансового механизма их реализации в соответствии с целями экономического развития.

Изменение цели развития экономики обусловливает необходимость изменения финансовых отношений в ее отраслях, сферах деятельности, пересматриваются источники формирования финансовых ресурсов и формы их использования. В этих условиях государство вырабатывает соответствующую финансовую политику, представляющую собой совокупность целенаправленных мер государства в области использования финансов с целью определения наиболее эффективных, отвечающих современным условиям мероприятий для создания финансовой основы реализации экономической политики государства.

Финансовая политика — это самостоятельная сфера деятельности государства в области финансовых отношений. Эта деятельность направлена на обеспечение соответствующими финансовыми ресурсами реализации той или иной государственной программы экономического и социального развития.

Финансовая политика имеет самостоятельное значение и в то же время является важнейшим средством реализации политики государства в любой области общественной деятельности, будь то экономика, социальная сфера, военная реформа или международные отношения.

Политика, политическое воздействие, политическое руководство сводятся к трем основным элементам:

1) определение и постановка главных целей и конкретизация перспективных и ближайших задач, которые необходимо решить для достижения поставленных целей за определенный период жизни общества;

2) разработка методов, средств и конкретных форм организации отношений, с помощью которых данные цели достигаются в кратчайшие сроки, а ближайшие и перспективные задачи решаются оптимальным образом;

3) подбор и расстановка кадров, способных решить поставленные задачи, организовать их выполнение.

Следовательно, финансовая политика — это определение целей и задач, на решение которых направляется процесс формирования, распределения и перераспределении общественного богатства для обеспечения финансовыми ресурсами непрерывного воспроизводственного процесса и удовлетворения отдельных конкретных потребностей воспроизводства.

Финансовая политика – деятельность государства по целенаправленному использованию финансов.

Целью финансовой политики является наиболее полная мобилизация и эффективное использование финансовых ресурсов, необходимых для удовлетворения потребностей общества.

Субъектами финансовой политики являются органы законодательной (представительной) и исполнительной власти, которые определяют и утверждают основные направления развития финансовых отношений, разрабатывают конкретные пути их организации в интересах субъектов хозяйствования, населения и государства.

Объектом финансовой политики является совокупность финансовых отношений и финансовых ресурсов, образующих сферы и звенья финансовой системы государства.

Содержание финансовой политики раскрывается в ее структурных элементах, к которым относятся:

- выработка научно обоснованной концепции развития финансов;

- определение основных направлений использования финансов на перспективу и текущий период;

- разработка конкретных путей реализации основных направлений использования финансов на перспективу.

Выработка научно обоснованной концепции развития финансов осуществляется с целью выявления объективной потребности в реализации намеченных мероприятий финансовой политики и обоснования изменения существующего механизма реализации финансовых отношений. В современных условиях финансовая политика большинства государств основывается на различных концепциях государственного регулирования экономики. В зависимости от стадии экономического цикла (экономический спад, депрессия (стагнация), оживление, экономический подъем), на которой находится экономика страны, субъекты власти используют сдерживающую или стимулирующую (стабилизационную) финансовую политику.

В условиях экономического спада и депрессии происходят сокращение товарооборота, снижение платежеспособного спроса населения, доходов субъектов хозяйствования, уменьшение инвестиционной активности инвесторов, увеличение уровня безработицы, рост уровня инфляции. На этих стадиях экономического цикла государство использует стабилизационную финансовую политику, которая связана со стимулированием деловой активности субъектов хозяйствования путем снижения налогов и увеличения государственных расходов на поддержку стратегически и социально значимых отраслей экономики. В этих условиях государство мобилизует дополнительные финансовые ресурсы на финансовом рынке, поэтому политике в области управления долговыми обязательствами государства должно уделяться повышенное внимание.

На стадиях экономического оживления и подъема повышается деловая активность субъектов хозяйствования, растет реальный объем их доходов, увеличивается товарооборот, снижается социальная напряженность в обществе. Государство получает возможность увеличивать размер мобилизуемых доходов, досрочно погашать имеющиеся долговые обязательства, проводить активную инвестиционную и инновационную политику. Финансовая политика в данных условиях имеет сдерживающий характер, что предполагает снижение государственных расходов на стадиях экономического оживления и подъема и усиление налогового бремени на стадии экономического подъема для предотвращения перегрева экономики и снижения темпов экономического роста.

Для достижения стабильности экономического развития функционирование экономики может обеспечиваться на основе действия встроенных стабилизаторов, к которым относится автоматическое изменение налоговых поступлений и трансфертных платежей в зависимости от стадии экономического цикла. Если финансовая политика строится с учетом действия встроенных стабилизаторов, то при ее разработке особое внимание следует уделять составлению прогнозов экономического и социального развития государства, построению моделей развития налоговой и бюджетной систем, внутреннего финансового рынка в зависимости от стадии экономического цикла.

Определение основных направлений использования финансов на перспективу и текущий период базируется на целях и задачах экономической политики государства, выделении в составе экономики приоритетных отраслей, определении условий развития социальной сферы, на составе полномочий государственных и муниципальных органов власти в финансово-бюджетной сфере, оценке внутреннего и международного положения государства. Учет этих факторов позволяет разработать финансовую политику, отвечающую условиям экономического развития государства.

Разработка конкретных путей реализации основных направлений использования финансов предполагает выработку путей решения поставленных целей и задач, которые будут способствовать реализации основных направлений финансовой политики на определенном отрезке времени. Так, например, если ее задачей является снижение объема государственного долга Российской Федерации, то должны быть определены возможные пути реализации этой задачи, среди которых можно назвать досрочное погашение имеющихся долговых обязательств, снижение объема заимствований на внутреннем и внешнем финансовых рынках, проведение переговоров с кредиторами о возможности списания части долга. Однако следует учитывать, что разработка механизма осуществления названных мероприятий по управлению государственным долгом Российской Федерации, его правовая регламентация относятся не к финансовой политике, а к ее реализации соответственно в финансовом механизме и нормах финансового права.

Финансовую политику можно классифицировать не только по содержательному признаку, но и по другим критериям:

- по территориальному критерию выделяют общегосударственную (федеральную), региональную и местную финансовую политику. Разработка финансовой политики на каждом уровне управления позволяет в дальнейшем обеспечить финансовую основу развития как государства в целом, так и каждого территориального и муниципального образования;

- по временному критерию финансовая политика делится на финансовую стратегию и финансовую тактику.

Финансовая стратегия включает крупномасштабные цели и задачи финансовой политики, оказывающие влияние на развитие общества в целом, реализация которых всегда имеет долговременный характер. В настоящее время к финансовой стратегии относится разработка в условиях экономического спада системы антикризисных мер по стабилизации и дальнейшему развитию экономики государства, включающих снижение налоговой нагрузки на субъекты хозяйствования, особенно в сфере среднего и малого бизнеса; дополнительную финансовую поддержку со стороны государства социально незащищенных и малообеспеченных слоев населения; дальнейшее проведение реформы пенсионного, медицинского и социального страхования в условиях экономического спада; пересмотр и поиск новых источников и механизмов финансирования как экономики в целом, так и приоритетных для государства отраслей, которые определяют специализацию российской экономики в мировой системе хозяйствования и позволяют реализовать национальные конкурентные преимущества.

Финансовая тактика объединяет задачи и мероприятия финансовой политики, которые относятся к определенному этапу экономического развития и должны быть реализованы в конкретном финансовом периоде. Примером финансовой тактики являются снижение налоговых ставок по отдельным видам налогов, совершенствование порядка применения специальных налоговых режимов субъектами малого предпринимательства, расширение возможностей использования ускоренной амортизации технологического оборудования, регулярная индексация социальных выплат, повышение эффективности социальных льгот и гарантий социально незащищенным, малообеспеченным слоям населения. При этом финансовые мероприятия тактического характера должны проводиться в рамках финансовой стратегии и не могут противоречить ей во избежание возникновения отрицательных последствий их воздействия на функционирование финансовой системы и экономики в целом;

- в зависимости от объектов воздействия выделяют финансовую политику в сфере финансов субъектов хозяйствования и финансовую политику в сфере государственных и муниципальных финансов. В составе последней можно выделить бюджетную политику и политику в области государственного социального страхования.

Бюджетная политика государства — главная составная часть финансовой политики, поскольку она определяет условия и принципы организации финансовых отношений при формировании доходной базы бюджетов, в ходе осуществления бюджетных расходов, при организации межбюджетных отношений.

Бюджетная политика непосредственно влияет на размеры и пропорции централизуемых государством финансовых ресурсов и определяет не только текущую структуру расходов бюджетов, но и перспективы использования бюджетных средств для развития экономики и социальной сферы. Кроме того, бюджетная политика предопределяет организацию финансовых отношений между субъектами хозяйствования и государством в ходе осуществления налоговой политики, проведения государственной инвестиционной политики, при выработке бюджетной политики в отношении приоритетных отраслей и видов деятельности.

Основные цели и задачи бюджетной политики на текущий финансовый год и среднесрочную перспективу определяются в ежегодном Бюджетном послании Президента РФ Федеральному Собранию.