Далее я рассчитала показатели финансовой устойчивости предприятия на основе полученного бухгалтерского баланса: коэффициент соотношения оборотных и внеоборотных активов, коэффициент соотношения заемных и собственных средств, коэффициент автономии.

1) Коэффициент соотношения оборотных и внеоборотных активов рассчитывается как отношение сумм оборотных активов и внеоборотным:

Ков = стр. 290 / стр. 190 = 119тыс. руб. / 332тыс. руб. = 0,36. Ков показывает долю оборотных средств во внеоборотных, то есть на 1 рубль внеоборотных активов приходится 0,36 рублей оборотных активов.

2) Коэффициент соотношения заемных и собственных средств рассчитывается как отношение сумм заемных и собственных средств:

Кзс = (стр. 590 + стр. 690) / стр. 490 = (8000+43000) / 399000 = 0,13.

Этот показатель показывает, какую часть в собственных средствах занимают заемные. Должен быть не более 1. Заемные средства занимают маленькую часть по отношению к собственным средствам предприятия.

3) Коэффициент автономии рассчитывается как отношение суммы собственных средств к валюте баланса:

Ка = стр. 490 / стр. 700 = 399000 / 450000 = 0,88 /Приложение Д/.

Этот показатель говорит о том, в какой степени используемые предприятием активы сформированы за счет собственного капитала. Коэффициент автономии моего предприятия укладывается в рекомендуемое значение более 0,5. Это значит, что используемые предприятием активы в достаточной степени сформированы за счет собственного капитала.

Следующим этапом выполнения работы является расчет показателей платежеспособности предприятия: коэффициент абсолютной ликвидности, коэффициент текущей ликвидности, коэффициент платежеспособности.

1) Коэффициент абсолютной ликвидности рассчитывается как отношение суммы денежных средств к сумме краткосрочных обязательств:

Кал = стр. 260 / стр. 690 = 21000 / 43000 = 0,45.

Показывает, какая часть краткосрочных обязательств может быть погашена денежными средствами и краткосрочными финансовыми вложениями. Рекомендуемые значения 0,2 – 0,3. Показатель ООО «Уршак» находится немного выше рекомендуемого. Данный показатель говорит о том, что способность предприятия к немедленному погашению текущих обязательств за счет денежных средств довольно высока.

2) Коэффициент текущей ликвидности рассчитывается как отношение суммы оборотных средств к сумме краткосрочных обязательств:

Ктл = стр. 290 / стр. 690 = 119000 / 43000 = 2,76.

Ктл характеризует степень обеспеченности краткосрочных обязательств оборотными активами. Ктл == 2,76 не укладывается в рекомендуемый интервал от 1 до 2. Предприятие использует свои активы не очень эффективно.

3) Коэффициент платежеспособности рассчитывается как отношение сумм собственных и заемных средств:

Кп = стр. 490 / (стр. 590 + стр. 690) = 399000 / (8000 + 43000) = 7,82 /Приложение Д/.

Коэффициент платежеспособности показывает на сколько собственные средства предприятия могут покрыть заемные средства. Коэффициент платежеспособности характеризует то, что собственные средства предприятия превышают заемные, то есть сумму заемных средств можно покрыть за счет имеющихся на предприятии собственных средств.

Заключение

В ходе проделанной мной расчетно-графической работы я отразила закрепление полученных знаний при изучении дисциплины «Автоматизация бухгалтерского учета», а также приобрела практические навыки в ходе автоматизированной обработки информации с помощью программы «1С: Бухгалтерия 8.0».

Мною были введены начальные сведения об объекте исследования, введены остатки по счетам на начало отчетного периода, зарегистрированы хозяйственные операции текущей хозяйственной деятельности, сформированы и выведены на печать стандартные и регламентированные формы отчетности, проанализировано финансовое состояние ООО «Уршак» Миякинского района.

При анализе финансового состояния предприятия можно сделать вывод, судя по значению коэффициента (33,8), что на предприятии нет риска банкротства.

Коэффициент текущей ликвидности (0,95) характеризует платежеспособность организации с учетом предстоящих поступлений от дебиторов. Показатель коэффициента близок к нормативному (норматив - 1,0-2,0). Предприятие использует в процессе производства собственные средства на 95,4%.

В целом, финансовое состояние предприятия можно оценить как среднеустойчивое.

Библиографический список

1 Новый план счетов бухгалтерского учета. – М: Велби, Изд-во Проспект, 2005.- 128с.

2 Гладкий А.А. 1С: Предприятие 8.0– СПб.: Тритон. 2005. – 256с.

3 Севостьянов А.Д., Володина Е.В., Севостьянова Ю.М. 1С: Бухгалтерия 8.0 Практика применения. Редакция 1.5.-ООО «Константа», 2005.-198с.

4 Филимонова Е.В., Кириллова Н.А., 1С: Предприятие в вопросах и ответах. Учебно - практическое пособие для бухгалтеров. -2-е изд.-М.: Издательско-торговая корпорация «Дошков и К», 2005.- 348с.

5 Шуремов Е.Л. Автоматизированные информационные системы бухгалтерского учета, анализа и аудита: Учеб. пособие для студ. вузов, обуч. по экон. спец. /Е.Л. Шуремов ,Э.А. Умнова, Т.В. Воролаева.- М.: Перспектива, 2001.- 364с.

6 Харитонов С.А. Технология ведения учета в программе «1С: Бухгалтерия 8.0». Практическое пособие. [Текст] – М.: «1С: Паблишинг», 2005.- 412с.:ил.

Приложение А

Содержание хозяйственных операций по теме «Учет налогов и налоговых платежей»

| № | Содержание хозяйственной операции | Сумма, тыс.руб. | Дебет | Кредит |

| 1 | Приобрели материалы | 10000 | 10/01 | 60/01 |

| 2 | Начисляем НДС | 1525 | 19/01 | 60/01 |

| 3 | С расчетного счета погасили задолженность перед поставщиками | 10000 | 60/01 | 51 |

| 4 | Материалы отпустили в производство | 10000 | 20 | 10/01 |

| 5 | Оплатили НДС | 1525 | 68 | 19/01 |

| 6 | Получили готовую продукцию | 15000 | 43 | 20 |

| 7 | Выручка от продажи готовой продукции | 20000 | 62 | 90/01 |

| 8 | Себестоимость проданной готовой продукции | 15000 | 90/02 | 43 |

| 9 | НДС, причитающийся к получению от покупателей | 3051 | 90/03 | 68 |

| 10 | Сумма налога, перечисленная в бюджет с расчетного счета | 68 | 51 | |

| 11 | Покупатели погасили задолженность за приобретенную продукцию | 20000 | 90/9 | 99 |

| 12 | Прибыль за отчетный месяц | 5000 | 51 | 62 |

| 13 | Начислен налог на прибыль | 1000 | 99 | 68 |

| 14 | Сумма налога, перечисленная в бюджет | 1000 | 68 | 51 |

Приложение Б

| Общество с ограниченной ответственностью «Уршак» | |||||||||

| Оборотно-сальдовая ведомость | |||||||||

| Период: 01.04.2009 - 24.04.2009 | |||||||||

| Выводимые данные: сумма | |||||||||

|

| |||||||||

| Счет | Сальдо на начало периода | Оборот за период | Сальдо на конец периода | ||||||

| Код | Наименование | Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | ||

| 000 | Вспомогательный счет | 461328,00 | 461328,00 | ||||||

| 01 | Основные средства | 340000,00 | 340000,00 | ||||||

| 02 | Амортизация основных средств | 10013,00 | 10013,00 | ||||||

| 04 | Нематериальные активы | 1950,00 | 350,00 | 1600,00 | |||||

| 10 | Материалы | 41039,00 | 41039,00 | ||||||

| 20 | Основное производство | 20800,00 | 20800,00 | ||||||

| 43 | Готовая продукция | 18000,00 | 18000,00 | ||||||

| 50 | Касса | 100,00 | 100,00 | ||||||

| 51 | Расчетные счета | 20926,00 | 20926,00 | ||||||

| 60 | Расчеты с поставщиками и подрядчиками | 9000,00 | 9000,00 | ||||||

| 62 | Расчеты с покупателями и заказчиками | 4500,00 | 4500,00 | ||||||

| 66 | Расчеты по краткосрочным кредитам и займам | 21987,00 | 21987,00 | ||||||

| 67 | Расчеты по долгосрочным кредитам и займам | 8000,00 | 8000,00 | ||||||

| 69 | Расчеты по социальному страхованию и обеспечению | 900,00 | 900,00 | ||||||

| 70 | Расчеты с персоналом по оплате труда | 10013,00 | 10013,00 | ||||||

| 75 | Расчеты с учредителями | 14013,00 | 14013,00 | ||||||

| 80 | Уставный капитал | 356039,00 | 356039,00 | ||||||

| 84 | Нераспределенная прибыль (непокрытый убыток) | 45026,00 | 45026,00 | ||||||

|

| 922656,00 | 922656,00 | 460978,00 | 460978,00 | |||||

Приложение Г

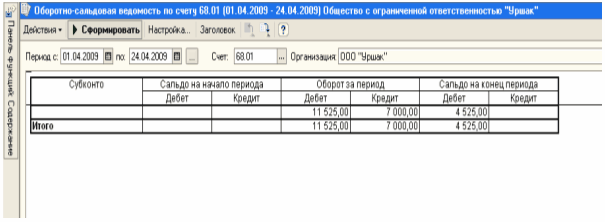

Оборотно-сальдовая ведомость по счету 68.01

Приложение Д

Бухгалтерский баланс

БУХГАЛТЕРСКИЙ БАЛАНС

На 31 мая 2009 г.

К О Д Ы

Форма №1 по ОКУД

0710001

Дата (год, месяц, число)

05

Организация

Общество с ограниченной ответственностью "Уршак"

72382680

Идентификационный номер налогоплательщика

077322185969

Вид деятельности

Дата: 2019-05-28, просмотров: 384.