Содержание

Введение

1. Теоретические и правовые основы инвестиционной деятельности организации

1.1 Теоретическая сущность инвестиций и её роль в процессе воспроизводства

1.2 Классификация инвестиций

2. Исследование инвестиционного климата в организации

2.1 Сущность и виды инвестиционных проектов

2.2 Основные подходы к исследованию инвестиционного климата предприятий

Заключение

Глоссарий

Список использованных источников

Приложение А

Приложение Б

Введение

Термин «инвестиции» начал использоваться в отечественной экономической литературе начиная с 80-х годов. В условиях административной системы управления экономикой основным понятием инвестиционной деятельности являлись капитальные вложения. Основные подходы к анализу сущности капитальных вложений — затратный и ресурсный — характеризовали капитальные вложения лишь с одной стороны: с точки зрения затрат на воспроизводство основных фондов или ресурсов, затрачиваемых на эти цели. В правовом аспекте инвестиции определяются как денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и/или иной деятельности в целях получения прибыли и/или достижения иного полезного эффекта.

В западной экономической литературе инвестиции традиционно трактовались как любые вложения капитала с целью его увеличения в будущем. Развитие рыночного подхода к пониманию инвестиций обусловило рассмотрение инвестиций в единстве ресурсов, вложений и отдачи вложенных средств, а также включение в состав объектов инвестирования любых вложений, дающих доход. Эффективность управления инвестиционным проектом определяется множеством факторов. Она зависит от того, насколько инвестиционный проект проработан:

- с коммерческой позиции, выявляющей величину спроса на продукцию;

- технической, определяющей техническую его обоснованность;

- финансовой, характеризующей степень возмещения затрат;

- экономической, формирующей соотношение результатов и затрат;

- социальной и экологической.

Не менее важной является проблема организационной составляющей, которая отражает временной аспект инвестиционного проекта. Он характеризуется понятием инвестиционного цикла. Обычно под ним понимают период, охватывающий процесс создания инвестиционного продукта, поэтому особенности цикла определяются характеристиками объекта управления.

Многие ведущие экономисты связывают будущее нашей страны с привлечением в широких масштабах в российскую экономику иностранных инвестиций, что преследует долговременные цели создания в России цивилизованного общества, характеризующегося высоким уровнем жизни населения. Привлечение иностранного капитала в материальное производство намного выгоднее получения кредитов для закупок необходимых товаров, которые лишь умножают общий государственный долг. Приток зарубежных капиталовложений жизненно важен для достижения среднесрочных целей, таких, как выход из современного кризисного состояния, начальный подъем экономики.

Актуальность темы проявляется в том, что инвестиции внутренние и внешние представляют собой сложный многоступенчатый механизм, способный в громадной степени увеличить экономический потенциал государства, поэтому успех, достигнутый в данной сфере, во многом предопределит развитие России в целом.

Предмет исследования в данной курсовой работе – процесс инвестиционной деятельности, ее планирование и прогнозирование. Объект исследования – инвестиционный климат организации.

Поэтому цель данной работы – систематизируя теоретические основы рассмотреть сущность инвестиционной деятельности хозяйствующего субъекта и определить основные направления исследования инвестиционного климата в организации. Исходя из поставленной цели, были сформулированы задачи работы:

- рассмотреть понятие, структуру, виды инвестиционных проектов;

- изучить особенности государственного регулирования инвестиционной деятельности хозяйствующих субъектов на современном этапе;

- определить основные направления исследования инвестиционного климата в организации.

Методологической основой структуры работы и логической связи в ней вопросов оценки инвестиционных проектов послужили разработки отечественных и зарубежных ученых в области менеджмента, инвестиционного менеджмента, маркетинга и инвестиций, теории анализа инвестиций.

Классификация инвестиций

В мировой практике инвестиций подразделяют на венчурные, реальные, портфельные, аннуитет [18].

Венчурные инвестиции - это термин, применяемый для обозначения рискованных вложений. Они представляют собой вложения в акции новых предприятий или предприятий, осуществляющих свою деятельность в новых сферах бизнеса и связанных с большим риском. Венчурные инвестиции направляются в не связанные между собой, но имеющие высокую степень риска проекты в расчете на быструю окупаемость вложенных средств. Рисковое вложение капитала обусловлено необходимостью финансирования мелких инновационных фирм в областях новых технологий. Рисковый капитал сочетает в себе различные формы приложения капитала — ссудного, акционерного, предпринимательского.

Реальные инвестиции - это вложения, направленные на увеличение основных фондов предприятия как производственного, так и непроизводственного назначения. Прямые инвестиции реализуются путём нового строительства основных фондов, расширения, технического перевооружения или реконструкции действующих предприятий.

Портфельные инвестиции - вложения, направленные на формирование портфеля ценных бумаг. Портфель - это совокупность собранных различных инвестиционных ценностей, служащих инструментом для достижения конкретной инвестиционной цели вкладчика. В портфель могут входить ценные бумаги одного типа (акции) или различные инвестиционные ценности (акции обыкновенные и привилегированные, облигации государственные и корпоративные, сберегательные и депозитные сертификаты, залоговые свидетельства и др.)

Аннуитет - инвестиции приносящие вкладчику определенный доход через регулярные промежутки времени. В основном это вложения средств в страховые и пенсионные фонды. Страховые компании и пенсионные фонды выпускают долговые обязательства, которые их владельцы могут использовать на покрытие непредвиденных расходов в будущем.

Процесс осуществления инвестиций называется инвестиционной деятельностью организаций, это один из важных объектов управления. Инвестиционная деятельность включает в себя обоснование и реализацию наиболее эффективных форм вложения капитала, направленных на расширение экономического потенциала организации.

Инвестиционная деятельность имеет следующие особенности [9]:

- это основная форма реализации экономической стратегии предприятия, обеспечения роста и совершенствования его текущей деятельности;

- объёмы инвестиционной деятельности главным образом определяют темпы экономического роста организации;

- инвестиционная деятельность подчинена основным целям и задачам текущей деятельности организации.

Основу инвестиционной деятельности организации составляет реальное инвестирование. Это предопределяет и большое значение эффективности управления именно этим направлением инвестирования.

Реальное инвестирование находится в тесной взаимосвязи с текущей деятельностью организации. Задачи увеличения объема производства и продаж продукции, расширения и обновления ассортимента выпускаемой продукции, повышения ее качества, снижения текущих затрат решаются, как правило, в результате реального инвестирования.

В свою очередь эффективная текущая деятельность организации обеспечивает инвестиционную деятельность стабильными собственными источниками финансирования за счет амортизационных отчислений и чистой прибыли.

В то же время инвестиционная деятельность несет в себе специфические инвестиционные риски. Реальные инвестиции подвержены более высокому уровню риска морального старения. Этот риск сопровождает инвестиционную деятельность на всех стадиях реализации инвестиционных проектов. Стремительный научно-технический прогресс сформировал тенденцию к увеличению этого риска в процессе реального инвестирования. Следовательно, реальные инвестиции менее ликвидные, чем финансовые.

Это связано также с узкоцелевой направленностью большинства форм этих инвестиций, практически не имеющих альтернативного хозяйственного применения. Поэтому компенсировать в финансовом отношении неверные управленческие решения, связанные с реализацией реальных инвестиции крайне сложно.

Реальные инвестиции осуществляются организациями в разнообразных формах, среди которых [11]:

- новое строительство - инвестиционная операция, направленная на строительство нового объекта с законченным технологическим циклом. К новому строительству организации прибегают при кардинальном увеличении объемов своей текущей деятельности в предстоящем периоде, ее отраслевой, товарной или региональной диверсификации (создании филиалов, дочерних предприятий и т.п.);

- приобретение целостных имущественных комплексов - инвестиционная операция крупных организаций, обеспечивающая отраслевую, товарную или региональную диверсификацию их деятельности.

Эта форма реальных инвестиций обычно обеспечивает «эффект синергизма», который заключается в возрастании совокупной стоимости активов обоих организаций за счет возможностей более эффективного использования их общего финансового потенциала, взаимодополняющих технологий и ассортимента выпускаемой продукции, возможностей снижения уровня текущих затрат, совместного использования сбытовой структуры и других факторов;

- реконструкция - вид инвестиционной деятельности, связанный с существенным преобразованием всего производственного потенциала на основе современных научно-технических достижений.

В процессе реконструкции может осуществляться расширение отдельных производственных зданий, помещений, строительство новых зданий и сооружений на месте ликвидируемых того же назначения на территории действующего предприятия;

- техническое перевооружение, направленное на совершенствование и обновление активной части основных производственных фондов, приведение их в состояние, соответствующее современному уровню осуществления технологических процессов, с заменой имеющегося парка оборудования, обновлением отдельных видов оборудования;

- инвестирование прироста запасов оборотных активов, направленное на расширение объема используемых оборотных активов, обеспечивающее пропорционально в развитии основных и оборотных активов в результате осуществления инвестиционной деятельности.

Любое расширение производственного потенциала организации в результате инвестиционной деятельности, связанное с дополнительным выпуском продукции, предопределяет и увеличение потребности в оборотном капитале (запасов сырья, материалов, покупных полуфабрикатов запасов незавершенного производства, готовой продукции и т.п.).

Конкретная форма реального инвестирования организация выбирается самостоятельно исходя из стратегических целей развития, возможностей внедрения новых технологий, привлечения инвестиционных ресурсов.

Специфический характер реального инвестирования предопределяет определенные особенности его осуществления в организации, разработки политики управления реальными инвестициями. Независимо от преследуемых целей процесс принятия инвестиционных решений предполагает следующие этапы:

- анализ состояния реального инвестирования в предшествующем периоде;

- определение общего объема реального инвестирования в предшествующем периоде;

- определение форм реального инвестирования;

- оценку эффективности реальных инвестиционных проектов;

- формирование портфеля реальных инвестиций;

- обеспечение реализации отдельных инвестиционных проектов и инвестиционных программ.

В целом принятие решений по капиталовложениям - сложный и многогранный процесс, зависящий от множества внешних и внутренних факторов. Поэтому в их разработке должны принимать участие специалисты проектно-конструкторского, бухгалтерского, финансового, снабженческого, производственного и других подразделений организации. Для оценки эффективности инвестиций используется система показателей: эффективность инвестиций, срок окупаемости инвестиций, чистая приведенная стоимость, показатели денежных потоков предприятия и т.д.

Все эти показатели используются для комплексной оценки эффективности инвестирования как в целом, так и по отдельным объектам.

Основным направлением повышения эффективности инвестиций является комплексность их использования. Это означает, что с помощью дополнительных инвестиций предприятия должны добиться оптимальных соотношений между основными и оборотными средствами, активной и пассивной частью, силовыми и рабочими машинами и т.д. Важными условием повышения эффективности инвестиционной деятельности являются сокращение сроков незавершенного строительства, снижение стоимости вводимых объектов, а также правильная их эксплуатация (полное использование проектных мощностей, недопущение простоев техники и оборудования и т.д.) [13].

Одним из важнейших показателей, влияющих на анализ проектов, является инфляция, которая в последние десятилетия стала просто непременным атрибутом нашей жизни. Мы осознали этот недуг лишь несколько лет назад, а западная наука уже давно и серьезно ее изучает. Влияние инфляции – один из факторов, которые всегда должны учитываться в инвестиционных расчетах, даже если темпы роста цен и невысоки. Инфляция заметно меняет выгодность тех или иных проектов, как ориентированных на внутренний рынок, так и делающих ставку на экспорт продукции Российских предприятий.

Основная функция финансовых менеджеров заключается в моделировании денежных потоков, возникающих в процессе реализации инвестиционных проектов, определении экономической эффективности отдельных инвестиционных проектов, их ранжировании в разработки предложений по их реализации. Реализация этой функции требует понимания важнейших особенностей движения инвестиционных денежных потоков, владения специальными приемами и методами, лежащими в основе техники анализа и планирования этих денежных потоков.

Заключение

Основные подходы к анализу сущности капитальных вложений — затратный и ресурсный — характеризовали капитальные вложения лишь с одной стороны: с точки зрения затрат на воспроизводство основных фондов или ресурсов, затрачиваемых на эти цели. В западной экономической литературе инвестиции традиционно трактовались как любые вложения капитала с целью его увеличения в будущем. Развитие рыночного подхода к пониманию инвестиций обусловило рассмотрение инвестиций в единстве ресурсов, вложений и отдачи вложенных средств, а также включение в состав объектов инвестирования любых вложений, дающих доход (эффект). В правовом аспекте инвестиции определяются как денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и/или иной деятельности в целях получения прибыли и/или достижения иного полезного эффекта.

Инвестиционный процесс выступает как совокупное движение инвестиций различных форм и уровней. В рыночной экономике он осуществляется посредством инвестиционного рынка. Инвестиционный рынок может рассматриваться, с одной стороны, как рынок инвестиционного капитала, размещаемого инвесторами, а с другой стороны, как рынок инвестиционных товаров, представляющих объекты вложений инвесторов

Собственно инвестиционная деятельность является содержанием первой стадии «инвестиционные ресурсы — вложение средств».

Вторая стадия «вложение средств — результат инвестирования» характеризует взаимосвязь затрат и достигаемого эффекта.

Воспроизводственный подход к анализу инвестиций предполагает рассмотрение инвестиций в движении, которое носит повторяющийся характер, поскольку доход, образующийся в результате вложения инвестиционных ресурсов, распадается на потребление и накопление, а накопление является основой следующего инвестиционного цикла. С позиций структурного подхода инвестиции выступают как единство субъектов, объектов и экономических отношений, связанных с движением инвестиций. Роль инвестиций в экономике проявляется в их воздействии на экономический рост, объем производства и занятости, структурные сдвиги, развитие отраслей и сфер хозяйства.

Понятие временной стоимости денег приобрело особую актуальность в нашей стране с началом перехода к рыночной экономике. Причин тому было несколько: инфляция, расширившиеся возможности приложения временно свободных средств, снятие всевозможных ограничений в отношении формирования финансовых ресурсов хозяйствующими субъектами и др.

Появившаяся свобода в манипулировании денежными средствами и привела к осознанию факта, который в условиях централизованно планируемой экономики по сути не был существенным, и смысл которого заключается в том, что деньги помимо прочего имеют еще одну объективно существующую характеристику, а именно - временную ценность. Любая компания для обеспечения своей текущей деятельности должна располагать денежными средствами в определённой сумме.

Омертвление финансовых ресурсов в виде денежных средств связано с определенными потерями - с некоторой долей условности их величину можно оценить размером упущенной выгоды от участия в каком-либо доступном инвестиционном проекте. Поэтому любая компания должна учитывать два взаимно исключающих обстоятельства: поддержание текущей платежеспособности и получение дополнительной прибыли от инвестирования свободных денежных средств. Проблема «деньги-время» не нова, поэтому уже разработаны удобные модели и алгоритмы, позволяющие ориентироваться в истинной цене будущих поступлений с позиции текущего момента.

Влияние инфляции – один из факторов, которые всегда должны учитываться в инвестиционных расчетах, даже если темпы роста цен и невысоки. Инфляция заметно меняет выгодность тех или иных проектов, как ориентированных на внутренний рынок, так и делающих ставку на экспорт продукции российских предприятий.

Глоссарий

| № п/п | Новое понятие | Содержание |

| 1 | Аннуитет | инвестиции приносящие вкладчику определенный доход через регулярные промежутки времени. В основном это вложения средств в страховые и пенсионные фонды. |

| 2 | Венчурные инвестиции | вложения в акции новых предприятий или предприятий, осуществляющих свою деятельность в новых сферах бизнеса и связанных с большим риском. |

| 3 | Воспроизводство | общий процесс производства, рассматриваемый в постоянной связи и непрерывном потоке своего возобновления. Повторение процесса общественного производства на стадиях производства, распределения, обмена и потребления. |

| 4 | Депозит (от лат. depositum - вещь - отданная на хранение) | 1) материальная ценность (обычно деньги или ценные бумаги), вносимая в государственное учреждение и подлежащая возврату внесшему ее лицу (или какому-либо другому по его указанию) по наступлении определенных условий. 2) Вклады в банках. |

| 5 | Дисконтирование | приведение экономических показателей разных лет к сопоставимому во времени виду (с помощью коэффициента дисконтирования, основанного на формуле сложных ссудных процентов). |

| 6 | Инвестиции (нем. Investition - от лат. investio - одеваю) | долгосрочные вложения капитала в отрасли экономики внутри страны и за границей. Различают финансовые (покупка ценных бумаг) и реальные (вложение капитала в промышленность, сельское хозяйство, строительство и др.) инвестиции. |

| 7 | Инвестиционный риск | вероятность возникновения финансовых потерь в виде снижения капитала или утраты дохода, прибыли вследствие неопределенности условий инвестиционной деятельности |

| 8 | Портфель | совокупность собранных различных инвестиционных ценностей, служащих инструментом для достижения конкретной инвестиционной цели вкладчика. В портфель могут входить ценные бумаги одного типа (акции) или различные инвестиционные ценности (акции обыкновенные и привилегированные, облигации государственные и корпоративные, сберегательные и депозитные сертификаты) |

| 9 | Портфельные инвестиции | вложения, направленные на формирование портфеля ценных бумаг. |

| 10 | Проект (от лат. projectus - букв. - брошенный вперед), | 1) совокупность документов (расчетов, чертежей и др.) для создания какого-либо сооружения или изделия. 2) Предварительный текст какого-либо документа. 3) Замысел, план. |

| 11 | Реальные инвестиции | вложения, направленные на увеличение основных фондов предприятия как производственного, так и непроизводственного назначения, реализуются путём нового строительства основных фондов, расширения, технического перевооружения или реконструкции действующих предприятий. |

Приложение А

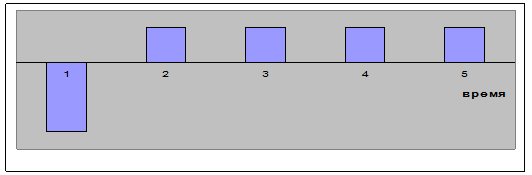

Рисунок А1 - Инвестиционные проекты с постоянным доходом[1]

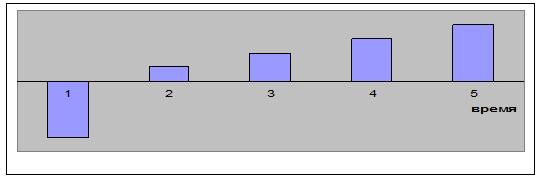

Рисунок А2 - Проект с постоянно возрастающими доходами

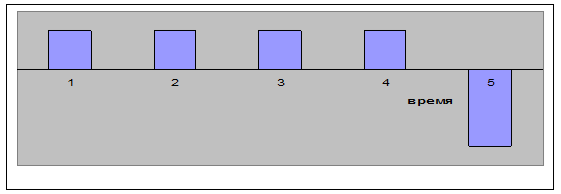

Рисунок А3 - Проект аккумуляторного типа

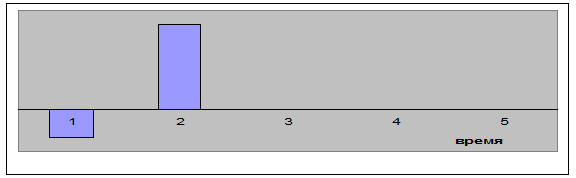

Рисунок А4 - Проект спекулятивного типа

Приложение Б

Содержание

Введение

1. Теоретические и правовые основы инвестиционной деятельности организации

1.1 Теоретическая сущность инвестиций и её роль в процессе воспроизводства

1.2 Классификация инвестиций

2. Исследование инвестиционного климата в организации

2.1 Сущность и виды инвестиционных проектов

2.2 Основные подходы к исследованию инвестиционного климата предприятий

Заключение

Глоссарий

Список использованных источников

Приложение А

Приложение Б

Введение

Термин «инвестиции» начал использоваться в отечественной экономической литературе начиная с 80-х годов. В условиях административной системы управления экономикой основным понятием инвестиционной деятельности являлись капитальные вложения. Основные подходы к анализу сущности капитальных вложений — затратный и ресурсный — характеризовали капитальные вложения лишь с одной стороны: с точки зрения затрат на воспроизводство основных фондов или ресурсов, затрачиваемых на эти цели. В правовом аспекте инвестиции определяются как денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и/или иной деятельности в целях получения прибыли и/или достижения иного полезного эффекта.

В западной экономической литературе инвестиции традиционно трактовались как любые вложения капитала с целью его увеличения в будущем. Развитие рыночного подхода к пониманию инвестиций обусловило рассмотрение инвестиций в единстве ресурсов, вложений и отдачи вложенных средств, а также включение в состав объектов инвестирования любых вложений, дающих доход. Эффективность управления инвестиционным проектом определяется множеством факторов. Она зависит от того, насколько инвестиционный проект проработан:

- с коммерческой позиции, выявляющей величину спроса на продукцию;

- технической, определяющей техническую его обоснованность;

- финансовой, характеризующей степень возмещения затрат;

- экономической, формирующей соотношение результатов и затрат;

- социальной и экологической.

Не менее важной является проблема организационной составляющей, которая отражает временной аспект инвестиционного проекта. Он характеризуется понятием инвестиционного цикла. Обычно под ним понимают период, охватывающий процесс создания инвестиционного продукта, поэтому особенности цикла определяются характеристиками объекта управления.

Многие ведущие экономисты связывают будущее нашей страны с привлечением в широких масштабах в российскую экономику иностранных инвестиций, что преследует долговременные цели создания в России цивилизованного общества, характеризующегося высоким уровнем жизни населения. Привлечение иностранного капитала в материальное производство намного выгоднее получения кредитов для закупок необходимых товаров, которые лишь умножают общий государственный долг. Приток зарубежных капиталовложений жизненно важен для достижения среднесрочных целей, таких, как выход из современного кризисного состояния, начальный подъем экономики.

Актуальность темы проявляется в том, что инвестиции внутренние и внешние представляют собой сложный многоступенчатый механизм, способный в громадной степени увеличить экономический потенциал государства, поэтому успех, достигнутый в данной сфере, во многом предопределит развитие России в целом.

Предмет исследования в данной курсовой работе – процесс инвестиционной деятельности, ее планирование и прогнозирование. Объект исследования – инвестиционный климат организации.

Поэтому цель данной работы – систематизируя теоретические основы рассмотреть сущность инвестиционной деятельности хозяйствующего субъекта и определить основные направления исследования инвестиционного климата в организации. Исходя из поставленной цели, были сформулированы задачи работы:

- рассмотреть понятие, структуру, виды инвестиционных проектов;

- изучить особенности государственного регулирования инвестиционной деятельности хозяйствующих субъектов на современном этапе;

- определить основные направления исследования инвестиционного климата в организации.

Методологической основой структуры работы и логической связи в ней вопросов оценки инвестиционных проектов послужили разработки отечественных и зарубежных ученых в области менеджмента, инвестиционного менеджмента, маркетинга и инвестиций, теории анализа инвестиций.

Теоретические и правовые основы инвестиционной деятельности организации

Дата: 2019-05-28, просмотров: 402.