Сущность товарно-материальных запасов и их роль в производстве

Каждое предприятие, осуществляющее хозяйственную деятельность должно иметь основной и оборотный капитал. Оборотный капитал (краткосрочные активы) обеспечивает бесперебойный процесс производства и реализации продукции. Краткосрочные активы являются важнейшим ресурсом в обеспечении текущего функционирования предприятия и включают в себя: товарно-материальные запасы (сырье и материалы, незавершенное производство, готовая продукция, товары), дебиторскую задолженность, авансы выданные, денежные средства, краткосрочные финансовые вложения. В соответствии с темой курсовой работы рассмотрим более подробно такой вид краткосрочных активов, как товарно-материальные запасы.

В таблице 1 представлена сравнительная характеристика понятия «запасы» в нормативно-правовых актах, регулирующих сферу бухгалтерского учета: КСБУ, НСФО и МСБУ (IAS).

Таблица 1 – Понятие термина «Запасы»

| КСБУ 7 | НСФО 2 | МСБУ 2 (IAS) |

| Предметы труда, наряду со средствами труда участвующие в процессе производства, т.е. являющиеся важ-нейшим ресурсом в обеспечении текущего функционирования предприятия. Материальные запасы участвуют в процессе только один раз, их стоимость полностью включается в себесто-имость производимой продукции, составляя ее материальную основу | Активы: предназначенные для продажи в ходе обычной деятельности; в процессе производства для такой продажи; в форме сырья или материалов, предназначенных для использования в производственном процессе или при предоставлении услуг. | Активы, предназначенные для продажи в ходе обычной деятельности, или для производства товаров (услуг) для такой продажи, а также сырье и материалы, используемые в процессе производства. Запасы также включают недви-жимость, предназначен-ную для перепродажи. Запасы компании, производящей услуги, включают в себя стоимость оказанных услуг, по которым еще не признана выручка |

Анализируя таблицу 1, можно сделать вывод, что наиболее полно понятие «запасы» раскрывает МСБУ 2, наименее полно КСБУ 7.

В общем понимании товарно-материальные запасы - это активы в виде:

- запасов сырья, материалов, покупных полуфабрикатов и комплектующих изделий, топлива, тары и тарных материалов, запасных частей, прочих материалов предназначенных для использования в производстве или при выполнении работ и услуг;

- незавершенного производства;

- готовой продукции;

- товаров, предназначенных для продажи.

Запасы (сырье, материалы, топливо и т.д.) являются предметами, на которые направлен труд человека с целью получения готовой продукции. В отличие от средств труда, сохраняющих в производственном процессе свою форму и переносящих стоимость на продукт постепенно, предметы труда потребляются целиком и полностью переносят свою стоимость на этот продукт и заменяются после каждого производственного цикла.

Материальные запасы участвуют в процессе только один раз, их стоимость полностью включается в себестоимость производимой продукции, составляя ее материальную основу [3].

Оценка материальных запасов

В процессе учета товарно-материальных запасов предприятия важное значение приобретает процесс выбора форм оценки используемого имущества. Оценка товарно-материальных запасов, учитывая разнообразие их видов и характера использования, наиболее сложная и важная реальность активов баланса и финансовый результат деятельности предприятия.

Вообще оценка как элемент метода бухгалтерского учета в соотношении с учетным процессом выполняет функции измерения, как и калькуляция. Практическое применение оценки весьма широко, и она может использоваться для различных объектов и целей. Применительно к каждому виду объектов нередко применяются свои специальные методы оценки.

Предприятия должны измерять запасы по меньшей из двух величин: себестоимости и цены продажи за вычетом возможных затрат на завершение и сбыт.

Существуют методы:

1) Оценка товарно-материальных запасов по себестоимости;

2) Оценка товарно-материальных запасов по наименьшей из себестоимостей реализации в разрезе методов

Оценка товарно-материальных запасов по себестоимости.

В соответствии с МСБУ (IAS) №2 «Запасы», основной вопрос в учете товарно-материальных запасов заключается в определении себестоимости, которая должна быть признана как актив, и оставаться таковой до момента признания соответствующего дохода от реализации.

По МСБУ (IAS) №2 «Запасы» оценка запасов ведется по наименьшей из двух величин: фактической (исторической) стоимости и возможной чистой цены продаж. При этом, фактическая стоимость включает в себя все затраты по приобретению, производству (conversion costs), и все прочие затраты, произведенные при доведении запасов до текущего состояния и местонахождения. Невозмещаемые налоги и пошлины входят в фактическую стоимость, предоставленные торговые скидки и возмещения - уменьшают ее.

В соответствии с МСБУ ( IAS ) №2 «Запасы» запасы оцениваются по наименьшей оценке из себестоимости и чистой стоимости реализации [2].

При этом себестоимость товарно-материальных запасов включает: затраты на приобретение запасов, транспортно – заготовительные расходы, связанные с их доставкой к месту хранения и приведением в надлежащее состояние. Затраты на приобретение товарно-материальных запасов включают в себя цену покупки; пошлины на ввоз; комиссионные вознаграждения, уплаченные снабженческим, посредническим организациям: транспортно – заготовительные и прочие расходы, прямо связанные с приобретением запасов. Торговые скидки, возвраты переплат и прочие подобные поправки вычитаются при определении затрат на приобретение.

Затраты на переработку товарно-материальных запасов (выполнение работ, услуг) включают стоимость используемых в процессе производства природных ресурсов, сырья, материалов, топлива, энергии, трудовых ресурсов, амортизацию основных средств, а также другие затраты, прямо связанные с единицами производства продукции (работ, услуг), обусловленные технологией и организацией производства и признаются как производственная себестоимость продукции (работ, услуг).

Чистая стоимость реализации товарно-материальных запасов представляет собой предполагаемую продажную цену за минусом расходов на комплектацию и организацию их продажи. Чистая стоимость реализации используется обычно тогда, когда себестоимость не может быть восстановлена по следующим причинам:

- данные товарно-материальные запасы были повреждены;

- они частично или полностью устарели;

- их продажная цена снизилась.

В соответствии с МСБУ ( IAS ) №2 «Запасы», возможная чистая цена продаж (net realisable value, NRV) - оценка цены продаж при нормальном ведении деятельности, за вычетом необходимых затрат на сбыт продукции, которые могут оцениваться как сумма прямых затрат или как нормативный процент к стоимости. Не допускается вычет планируемой прибыли от продаж.

Как правило, в промышленных производствах запасы материалов и прочих вспомогательных средств не списывают ниже себестоимости (до чистой стоимости реализации), если ожидается, что готовая продукция, в которую они будут переработаны, будет реализована по цене равной или превышающей себестоимость. Если же ожидается, что снижение цены на материалы приведет к тому, что доход, полученный от реализации готовой продукции, будет ниже ее себестоимости, стоимость материалов частично списывают до чистой стоимости реализации.

Себестоимость запасов может оказаться невозмещаемой в случае их повреждения, физического или морального устаревания, снижения их продажной стоимости, т.е. цена продажи ниже себестоимости. В этом случае определяется возможная чистая цена продажи или переоценка по возможной чистой цене продаж. Переоценка производится по каждому виду оборотных материальных активов или по группам однородных активов.

Товарно-материальные запасы отражаются в учете и отчетности по их фактической себестоимости. Фактической себестоимостью товарно-материальных запасов, приобретенных за плату, признается сумма фактических затрат предприятия на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Республики Казахстан).

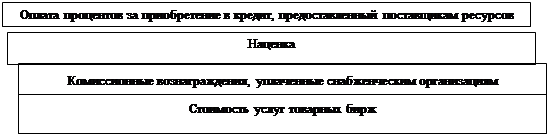

Схема определения фактической себестоимости изображена на Рисунке 1.

Фактическая себестоимость

Фактическая себестоимость

| ||||

| ||||

| ||||

Рисунок 1 - Схема для определения фактической себестоимости товарно-материальных запасов, приобретенных за плату

Затраты на приобретение запасов включают в себя покупную цену, импортные пошлины и налоги, расходы на транспортировку, обработку и другие затраты, непосредственно связанные с приобретением актива.

Затраты на переработку включают в себя затраты по оплате труда, постоянные и переменные накладные, производственные расходы на переработку сырья в готовую продукцию.

Переменные расходы зависят от изменения объемов производства и включают в себя материальные и трудовые затраты, осуществляемые в ходе нормального производственного процесса. Постоянные расходы практически не изменяются при изменении объемов производства и включают в себя затраты по обслуживанию зданий, оборудования, амортизации и на административно-управленческие расходы.

Прочие затраты включаются в себестоимость запасов в случае, когда они связаны, например при изготовлении продукции для конкретных заказчиков.

К фактическим затратам на приобретение товарно-материальных запасов относятся:

- суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

- суммы, уплачиваемые предприятиям за информационные и консультационные услуги, связанные с приобретением товарно-материальных запасов;

- таможенные пошлины;

- вознаграждения, уплачиваемые посреднической организации, через которую приобретены товарно-материальные запасы;

- затраты по заготовке и доставке товарно-материальных запасов до места их использования, включая расходы по страхованию.

Оценка товарно-материальных запасов на конец отчетного периода производится в зависимости от принятого способа оценки запасов при их выбытии по средней себестоимости.

Оценка товарно-материальных запасов по наименьшей из себестоимостей реализации в разрезе методов.

Как уже было выявлено выше, в Республике Казахстан, в соответствие с национальными и международными стандартами учета и отчетности, товарно-материальные запасы оцениваются по наименьшей оценке из себестоимости и чистой стоимости реализации.

Для определения наименьшей величины из себестоимости и чистой стоимости реализации товарно-материальных запасов могут быть использованы следующие методы:

- постатейный метод, при котором выбирается наименьшее значение из балансовой стоимости и чистой стоимости реализации каждого наименования товарно-материальных запасов;

- метод основных материальных групп, при котором выбирается наименьшее значение из балансовой стоимости и чистой стоимости реализации группы товарно-материальных запасов;

- метод общего уровня запасов - выбирается наименьшее значение из балансовой стоимости и чистой стоимости реализации всех товарно-материальных запасов.

Цена за одни и те же материалы при приобретении в течение отчетного периода варьируется и для того, чтобы правильно оценить, сколько по стоимости запасов осталось и сколько ушло в себестоимость продукции, применяют один из трех методов оценки себестоимости товарно-материальных запасов, предусмотренных МСБУ (IAS) №2 «Запасы». При этом каждый из приведенных методов определяет списание запасов как поток стоимостей, а не как поток физических единиц.

Методы определения себестоимости по фактическим затратам и ценам продажи могут использоваться для удобства, если их результаты приближенно выражают значение себестоимости. Нормативы сырья и материалов, труда, эффективности и мощности должны регулярно проверяться и пересматриваться с учетом конкретных обстоятельств.

Существуют и дополнительные методы оценки товарно-материальных запасов. Это методы оценки товарно-материальных запасов по наименьшей себестоимости и рыночной стоимости и метод оценки стоимости с использованием валовой прибыли или метод оценки товара в розничной торговле.

При этом себестоимость товарно-материальных запасов включает: затраты на приобретение запасов, транспортно – заготовительные расходы, связанные с их доставкой к месту хранения и приведением в надлежащее состояние. Затраты на приобретение товарно-материальных запасов включают в себя цену покупки; пошлины на ввоз; комиссионные вознаграждения, уплаченные снабженческим, посредническим организациям: транспортно – заготовитель-ные и прочие расходы прямо связанные с приобретением запасов. Торговые скидки, возвраты переплат и прочие подобные поправки вычитаются при определении затрат на приобретение [4].

Метод рыночной стоимости. Когда полезность товаров не столь велика, как их себестоимость, необходим отход от правила установления цены товарно-материальных запасов на основе себестоимости. Полезностью товаров обычно считается их рыночная стоимость, откуда и идет название данного метода оценки товарно-материальных запасов. Для расчета термин "рыночная стоимость" означает текущую восстановительную стоимость, не превышающую верхний предел чистой стоимости реализации (продажная цена минус определяемые затраты на завершение и выбытие) и не падающую ниже нижнего уровня чистой стоимости реализации, скорректированной на сумму обычной нормы прибыли. По этому методу могут учитываться как все товарно-материальные ценности вместе, так и каждая статья в отдельности.

Метод розничных цен используется в розничной торговле. Этот метод применяется для оценки запасов, имеющих одинаковый процент торговой наценки. Себестоимость определяется путем уменьшения общей стоимости проданных товаров на соответствующий процент валовой маржи.

Предприятия могут оценивать товарно-материальные запасы одним из следующих методов оценки: средневзвешенной стоимости, ФИФО, специфической идентификации. Применяемый метод оценки запасов используется в течение отчетного периода.

Методы определения себестоимости и оценки запасов

Цена за одни и те же материалы при приобретении в течение отчетного периода варьируется и для того, чтобы правильно оценить, сколько по стоимости запасов осталось и сколько ушло в себестоимость продукции, применяют один из трех методов оценки себестоимости товарно-материальных запасов, предусмотренных МСБУ (IAS) №2 «Запасы»:

- метод средневзвешенной стоимости;

- метод ФИФО (первое поступление - первый отпуск);

- метод специфической идентификации.

При этом каждый из приведенных методов определяет списание запасов как поток стоимостей, а не как поток физических единиц.

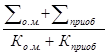

Метод средневзвешенной стоимости. При этом методе предполагается, что стоимость материальных запасов – это средняя стоимость имеющихся в наличии запасов на начало месяца (периода). Математической формулой расчет средней стоимости можно представить следующим образом:

Ср.стоимость=  , (1)

, (1)

где  - стоимость остатков материалов на начало отчетного периода, тенге:

- стоимость остатков материалов на начало отчетного периода, тенге:

Ко.м - количество остатков материалов на начало отчетного периода, тенге;

- стоимость приобретенных материалов, тенге;

- стоимость приобретенных материалов, тенге;

Кприоб - количество приобретенных материалов.

Суть метода заключается в том, что берется себестоимость единиц товарно-материальных запасов на начало периода и складывается со стоимостью всех единиц, купленных в течение отчетного периода. В итоге получается общая себестоимость товаров, готовых к реализации. Полученная сумма делиться на количество единиц товара, готовых к реализации, и получается средняя себестоимость единицы товарно-материальных запасов. Оставшееся на складе количество товара затем умножается на полученную среднюю себестоимость единицы товарно-материальных запасов.

При применении в учете периодической системы инвентаризации данный метод является методом средневзвешенной стоимости. При непрерывной системе этот метод является методом скользящего среднего, поскольку каждая продажа основана на самом последнем среднем показатели, который применялся до следующей закупки. Если цена следующей закупки отличается от последнего среднего показателя, необходимо рассчитать новый средний показатель стоимости.

Метод «ФИФО» - метод оценки запасов по ценам первых покупок. Суть этого метода заключается в том, что запасы продаются (списываются) в том же порядке, что и закупается: первый пришел – первый ушел. Таким образом, стоимость остатков на конец периода основывается на стоимости последних по времени закупок.

Этот метод подразумевает продажу товаров в том порядке, в котором они закупались. Данный метод лучше всего отражает реальную ситуацию, т. к. компании в первую очередь стараются продать свои старые запасы. Наиболее ранние затраты включаются в себестоимость продукции, а самые последние затраты - в товарно-материальные запасы на конец периода. В периоды роста цен применения этого метода дает более низкую себестоимость реализованной продукции, так как сумма товарно-материальных запасов на конец периода основана на самых последних, самых крупных затратах. Сумма конечных товарно-материальных запасов будет одинаковой как по непрерывной, так и по периодической системе инвентаризации. Метод может применяться в тех случаях, когда товары, приобретенные в первую очередь, продаются в первую очередь.

Приведем пример расчета стоимости товарно-материальных запасов, израсходованных на производство, и определения стоимости остатка на конец периода методом ФИФО.

Всего использовано 6 000 единиц товарно-материальных запасов, из которых 3 700 единиц (1 200 + 2 500) оцениваются по 100 тенге на общую сумму 370 000 тенге. Оставшиеся 2 300 единиц (6 000 - 3 700), из которых 1 500 оцениваются по 90 тенге на сумму 135 000 тенге, и оставшиеся 800 единиц (2 300 — 1 500) оцениваются по 80 тенге на сумму 64 000 тенге.

Следовательно, израсходованные за месяц 6 000 единиц материалов оцениваются на сумму 569 000 тенге (370 000 + 135 000 + 64 000) (Таблица 2).

Таблица 2 - Расчет стоимости товарно-материальных запасов методом ФИФО

| Количество, единиц | Цена, тенге | Сумма, тенге | |

| Остаток на 1 .02.07 г. | 1200 | 100 | 120 000 |

| Поступило в 1 декаде | 2500 | 100 | 250 000 |

| Поступило во 2 декаде | 1500 | 90 | 135 000 |

| Поступило в 3 декаде | 3000 | 80 | 240 000 |

| Итого поступлений | 7000 | - | 625 000 |

| Расход за месяц по методу ФИФО | 6000 | - | 569 000 |

| Остаток на 01.03.07 г. по методу ФИФО | 2200 | 80 | 176 000 |

Метод специфической идентификации предполагает расчет себестоимости единиц товарно-материальных запасов, которые обычно не являются взаимозаменяемыми, товаров и услуг, произведенных и предназначенных для специальных проектов или заказов. При использовании метода предполагается, что известно, какие конкретно единицы товарно-материальных запасов проданы (отпущены в производство), а какие остались.

Основная цель при выборе учета товарно-материальных запасов в том, чтобы выбрать тот метод, который наиболее четко отражает доход за период.

Предприятия обязаны неизменно применять один и тот же метод оценки товарно-материальных запасов по принципу сопоставимости. Изменения возможны лишь в том случае, если новый метод оценки предпочтительнее старого при соблюдении следующих условий:

- внесение изменений в учетную политику предприятия;

- осуществление перехода с одного метода учета товарно-материальных запасов на другой в начале отчетного периода (по состоянию на 1 января);

- своевременное отражение корректировки остатков товарно-материальных запасов и нераспределенного дохода прошлых лет в финансовой отчетности.

Таким образом, пребывание товарно-материальных запасов на предприятии предполагает 3 этапа: стадия приобретения, стадия ожидания реализации, стадия реализации или выбытия. Для каждой конкретной стадии характерен свой метод оценки или стоимостного измерения (Приложение 1).

1.3 Цели и задачи документального оформления и учета товарно-материальных запасов

В условиях рыночных отношений исключительно велика роль бухгалтерского учета на предприятии. Это связано с тем, что предприятия приобретают самостоятельность и несут полную ответственность за результаты своей производственно - предпринимательской деятельности перед собственниками и работниками.

Бухгалтерский учет товарно-материальных запасов занимает важное место в системе управления хозяйственной деятельностью предприятия. Он формирует информацию обратной связи о показателях, характеризующих фактическое состояние и качественные показатели использования товарно-материальных запасов. Все это способствует улучшению ресурсосбережения на предприятии.

Многообразие форм собственности в период рыночной экономики, расширение прав предприятий в управлении экономикой, отраслевые особенности производства требуют альтернативных, а подчас и многовариантных подходов при решении конкретных вопросов методики и техники ведения учета товарно-материальных запасов.

Перед учетом товарно-материальных запасов стоит комплекс следующих задач [4]:

- правильное и своевременное документальное отражение всех операций по заготовке, поступлению и отпуску материалов;

- выявление и отражение затрат, связанных с их заготовлением; расчет и списание отклонений по направлениям затрат;

- контроль над сохранностью товарно-материальных запасов в местах их хранения и на всех стадиях движения;

- постоянный контроль за соблюдением установочных норм товарно-материальных запасов;

- систематический контроль за использованием материалов в производстве на базе обоснованных норм их расходования;

- контроль за технологическими отходами и потерями и их использование;

- своевременное получение точной информации о величине экономии или перерасхода материальных ресурсов по сравнению с установленными лимитами;

- своевременное осуществление расчетов с поставщиками товарно-материальных запасов, контроль над товарно-материальными запасами, находящимися в пути, неотфактурованными поставками.

Важной предпосылкой правильной организации учета товарно-материальных запасов является их классификация по назначению и роли в процессе производства и техническим признакам.

По способам включения в процесс производства все товарно-материальные запасы (ТМЗ) подразделяются на разные группы. От этого зависит и методика их учета. Одни полностью потребляются в производственном процессе (сырье, материалы, комплектующие изделия, полуфабрикаты и др.), другие - изменяют только свою форму (смазочные материалы, лаки, краски), третьи входят в изделие без каких – либо внешних изменений (запасные части), четвертые только способствуют изготовлению изделий и включаются в их массу или химический состав (инструмент, спецодежда и др.)

По функциональной роли и назначению в процессе производства все запасы подразделяются на основные и вспомогательные. Основные – это материалы вещественно входящие в изготовляемую продукцию, образуя ее материальную основу; вспомогательные – эти материалы входят в состав вырабатываемой продукции, но, в отличие от основных, они не создают вещественной (материальной) основы производимой продукции. Их применяют в качестве компонентов к основным для придания продукции необходимым качеств (краски, лак, клей), либо они содействуют производственному процессу.

Деление материалов на основные и вспомогательные условно, поскольку зависит это от количества применения одного и того же материала в разных видах продукции, от характера технологии и других факторов. Например, топливо на электростанции для технологических целей - основной материал, а используемое в котельной завода для отопления производственных помещений – вспомогательный. Выделение в учете вспомогательных материалов возможно в ряде случаев только на конкретном предприятии при определенном технологическом процессе.

Запасы (сырье, материалы, топливо и т.д.) являются предметами, на которые направлен труд человека с целью получения готовой продукции. В отличие от средств труда, сохраняющих в производственном процессе свою форму и переносящих стоимость на продукт постепенно, предметы труда потребляются целиком и полностью переносят свою стоимость на этот продукт и заменяются после каждого производственного цикла. В промышленности постепенно увеличивается потребление товарно-материальных запасов в производстве. Это обуславливается расширением производства, значительным удельным весом материальных затрат в себестоимости продукции и ростом цен на ресурсы.

Основные операции с товарно-материальными запасами и последовательность их отражения в учете представлены в таблице 3.

Таблица 3 - Основные операции с товарно-материальными запасами и последовательность их отражения в учете

| Операции с ТМЗ | Последовательность отражения операций |

| 1 Приобретение | Стоимость приобретенных за наличные средства или в кредит товарно-материальных запасов отражается по дебету счетов отдельных видов товарно-материальных запасов и дебету контрольного счета всех товарно-материальных запасов (при непрерывной системе учета товарно-материальных запасов) или по дебету счета закупок (при периодическом учете товарно-материальных запасов). При этом счет наличных средств или кредиторской задолженности кредитуется на сумму стоимости приобретенных товарно-материальных запасов |

| 2 Расходование в производствен-ных целях | По мере использования товарно-материальных запасов в процессе производства их стоимость переносится со счетов товарно-материальных запасов сырья на счет товарно-материальных запасов в незавершенном производстве. При этом счета отдельных видов товарно-материальных запасов кредитуются, а счет незавершенного производства дебетуется |

| 3 Использование в производстве | В стоимость незавершенного производства включается, помимо стоимости сырья, и стоимость затрат на рабочую силу и накладных расходов. На стоимость этих затрат кредитуется счет наличных средств |

| 4 Завершение изготовления продукции из ТМЗ | По мере завершения переработки сырья в готовую продукцию стоимость незавершенного производства переносится на стоимость готовой продукции: сумма перенесенной стоимости отражается по кредиту счета незавершенного производства к дебету счета готовой продукции |

| 5 Продажа готовой продукции | При продаже товарно-материальных запасов готовой продукции их стоимость переносится со счета запаса готовой продукции на счет затрат на реализованную продукцию (себестоимости реализованной продукции) |

Если субъектом учет материальных ценностей в аналитическом учете ведется по договорным ценам, то их фактическая себестоимость будет слагаться из стоимости материалов по этим ценам плюс транспортно- заготовительные расходы (ТЗР). В их состав включают железнодорожный тариф, тариф на автомобильные перевозки и за перевозки на самолетах и других видах транспорта, включая все виды сборов; пошлины на ввоз; доставку материалов со складов поставщиков, железных дорог и прочих транспортных организаций; расходы на командировки, непосредственно связанные с приобретением и заготовлением запасов; расходы по погрузке, выгрузке и упаковке на складах, кроме оплаты труда постоянных складских рабочих; комиссионные вознаграждения, уплаченные снабженческим, посредническим организациям и другие расходы, непосредственно связанные с приобретением запасов.

Правильная организация складского учета – своевременная отправка в цехи, тщательная приемка поступающих ценностей, бережное хранение материалов, соблюдение строгого порядка при их рассортировке и раскладке, строгое отделение одних материалов от других, должная маркировка поступающих материалов, точный подсчет и взвешивание при приходе и расходе, строгое соблюдение установленного порядка оформления прихода и расхода и т.д. – служит непосредственным условием надлежащей организации учета.

Обеспечение качества и темпов работы цехов и отделений материалами возможно лишь в том случае, если потребность производства в материалах, полуфабрикатах и т.д. – план снабжения – рассчитана заранее, если размеры запасов определены так, чтобы при минимальном количестве запасы были достаточные и в необходимом ассортименте.

Итак, чтобы правильно организовать учет материальных запасов необходимо точно и своевременно ответить на следующие вопросы: откуда, когда, сколько и на какую сумму поступили материалы, как идет выполнение программы снабжения, кому, когда, сколько отпущено материалов, на что и целесообразно ли они израсходованы, как идет выполнение программы производственного их потребления; какой остаток по отдельным видам ценностей и как соблюдаются установленные лимиты запасов; когда следует заказать материальные ценности и сколько их ожидается к прибытию; какое количество из данного остатка забронировано для определенных целей; соблюдается ли установленный порядок их классификации и принятая учетная политика в их оценке и т.д.

Учет материальных ценностей должен обеспечивать контроль за их наличием и всех операций по их движению, с тем, чтобы предупредить всякую возможность хищения и злоупотреблений. При правильной и точной организации учета материалов будет решена задача охраны собственности хозяйствующего субъекта и созданы необходимые условия для четкого ведения управленческого учета.

Многообразие форм собственности в период рыночной экономики, расширение прав предприятий в управлении экономикой, отраслевые особенности производства требуют альтернативных, а подчас и многовариантных подходов при решении конкретных вопросов методики и техники ведения учета товарно-материальных запасов.

У предприятий теперь появилась возможность выбора различных способов:

- организации учета заготовления и приобретения материалов;

- отражения стоимости материалов, оставшихся в конце месяца в пути или не вывезенных со складов поставщиков;

- выявления отклонений фактической себестоимости материальных запасов от учетных цен и их последующего распределения между израсходованными в производстве материалами и их остатками на складах.

Но в любом случает для обеспечения сохранности запасов, правильной приемки, хранения и отпуска запасов важное значение имеет наличие на предприятии в достаточном количестве складских помещений, оснащенных весовыми и измерительными приборами, мерной тарой и другими приспособлениями.

Необходимо также внедрять эффективные формы предварительного и текущего контроля за соблюдением норм запасов и расходованием материальных ресурсов, уделять больше внимания повышению достоверности оперативного учета движения полуфабрикатов, комплектующих изделий, деталей и узлов в производстве.

Данные бухгалтерского учета должны содержать информацию для изыскания резервов снижения себестоимости продукции в части рационального использования материалов, снижения норм расхода, обеспечения надлежащего хранения и сохранности.

Первичные документы по поступлению и расходу товарно-материальных запасов являются основой организации их учета. Непосредственно по первичным документам осуществляют предварительный, текущий и последующий контроль над движением, сохранностью и рациональным использованием товарно-материальных запасов.

Таким образом, только с помощью рациональной организации бухгалтерского учета и на основе экономического анализа ресурсного обеспечения предприятия, выявления сильных и слабых сторон в политике предприятия в отношении ресурсосбережения можно наметить меры по совершенствованию учетных операций и увеличению эффективности использования товарно-материальных запасов на предприятии. Такими мерами могут быть снижение материалоёмкости, в связи со снижением норм расходования материалов на предприятии.

Учет товарно-материальных ценностей на предприятии организуется в соответствии с Типовым планом счетов бухгалтерского учета от 23.05.2007 в разделе 1 «Краткосрочные активы» в подразделе 1300 «Запасы» [5].

Данный подраздел включает следующие группы счетов:

- 1310 «Сырье и материалы», где учитываются сырье и материалы, в том числе сельскохозяйственные, предназначенные для дальнейшего использования в производственном процессе;

- 1320 «Готовая продукция», где учитывается готовая продукция, в том числе сельскохозяйственная продукция;

- 1330 «Товары», где отражаются операции, связанные с движением товаров, в том числе сельскохозяйственных, закупленных и хранящихся для перепродажи;

- 1340 «Незавершенное производство», где учитываются затраты по незавершенному производству;

- 1350 «Прочие запасы», где учитываются прочие запасы, не указанные в предыдущих группах;

- 1360 «Резерв по списанию запасов», где отражаются операции, связанные с созданием и движением резервов на снижение стоимости запасов до чистой стоимости реализации в связи с повреждением или моральным устареванием.

В финансовой отчетности следует раскрывать следующее [6]:

- учетную политику, принятую для оценки запасов (фактическая стоимость, розничная цена, нормативные затраты), включая использованный способ расчета их себестоимости (ФИФО, средневзвешенный, специфической идентификации);

- общую балансовую стоимость запасов и балансовую стоимость по отдельным группам запасов по классификации организации;

- справедливую стоимость запасов за вычетом затрат по реализации;

- величину возврата любого списания, которое признается как уменьшение расходов в данном периоде, а также обстоятельств или события, которые привели к возврату списанных запасов;

- себестоимость запасов, признанную в качестве расхода в данном периоде;

- операционные затраты, относящиеся к выручке, признанные в качестве расхода в данном периоде, классифицированные по их характеру;

- сумму любых списаний запасов в течение периода до возможной чистой стоимости реализации;

- балансовую стоимость запасов, отданных в залог в качестве обеспечения обязательств.

На уровне предприятия товарно-материальные запасы представляют собой один из факторов, определяющих учетную политику предприятия и характеризующих качество принимаемых управленческих решений. Однако многие предприятия не уделяют должного внимания данному аспекту своей деятельности.

Оценка товарно-материальных запасов – это определение их стоимости. Оценку материалов разрешатся производить различными вышеописанными методами оценки запасов. Выбор метода оценки товарно-материальных ценностей закрепляется в учетной политике предприятия. Используемый метод оценки запасов должен быть разъяснен в приложениях к финансовой отчетности, так как метод оценки оказывает материальное влияние на финансовые результаты. Необходимо применять один и тот же метод из года в год, а если метод меняется, то необходимо отразить данный факт, причину изменения и какое влияние это окажет на чистую прибыль.

Таким образом, была выявлена экономическая сущность товарно-материальных запасов, под которыми понимается часть краткосрочных активов предприятия. В качестве товарно-материальных запасов выступают предметы труда, которые наряду со средствами труда участвуют в процессе промышленного производства.

Участвуя в обороте краткосрочных активов предприятия товарно-материальные запасы генерируют доход, и от скорости оборачиваемости зависит эффективность предприятия, его деловая активность. Особое значение здесь имеет правильно поставленный учет товарно-материальных запасов.

2. Действующая практика учета и документального оформления движения ТМЗ на предприятии Рудник «Кусмурын» ТОО «Корпорация Казахмыс»

Дата: 2019-05-28, просмотров: 370.