Содержание

Введение

Глава 1. Развитие кредитно-банковской системы в РФ

1.1 Особенности становления и развития кредитно-банковской системы в РФ

1.2 Центральный банк РФ

Глава 2. Понятие и виды кредитной и банковской деятельности

2.1 Развитие форм и видов кредитной деятельности

2.2 Банковская деятельность в РФ

Приложение

Заключение

Список использованных источников и литературы

Введение

Банки – одно из центральных звеньев системы рыночной структуры. Развитие их деятельности - необходимое условие реального создания рыночного механизма. Устойчивость банков существенно влияет на эффективность экономики страны. Двухуровневая банковская система играет важнейшую роль в обеспечении функционирования народного хозяйства. Осуществляя расчетные, вкладные, кредитные и другие операции банки выполняют общественно - необходимые функции.

Созданию современной кредитно - банковской системы Российской Федерации предшествовал длительный период, который определялся социально-экономическим условиями развития нашей страны. Она возникла еще в царской России и существовала в основном на двух уровнях: государственном и частном.

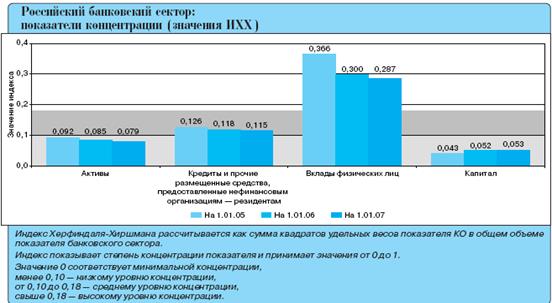

Российский рынок банковских услуг продолжал развиваться в условиях обострения внутриотраслевой конкуренции, все более значительным фактором которой является постепенное расширение участия в российских кредитных организациях иностранного капитала. Наиболее заметно усилилась конкуренции в сфере кредитования физических лиц. Конкурентная борьба стимулирует общее повышение качества банковского обслуживания, появление на рынке новых банковских продуктов, способствует повышению транспарентности деятельности кредитных организаций, использованию новых информационных технологий, аутсорсинга, более активному распространению банковского бизнеса в регионы Российской Федерации.

Одновременно усложнение характера банковского бизнеса и рост его объемов, в том числе потребительского кредитования, сопровождались накоплением рисков. Этот аспект развития банковского сектора находится в фокусе надзорной деятельности Банка России. Приоритетными при этом являются как задачи повышения качества управления и внутреннего контроля в кредитных организациях, так и совершенствования деятельности Банка России как органа банковского регулирования и банковского надзора.

Работа состоит из введения, общей и практической части и заключения. В общей части рассмотрены сущность, формы, функции и этапы развития кредитно-банковской системы России, ее современное состояние. В практической части рассмотрены стратегия развития банковского сектора Российской Федерации и перечня поручений Президента Российской Федерации, направленных на дальнейшее укрепление национальной банковской системы, создание благоприятных условий для формирования цивилизованного банковского бизнеса.

Актуальность выбора темы связана с проблемами функционирования кредитно-банковской системы в современных условиях ввиду необходимости контроля уровня инфляции, курса рубля по отношению к иностранной валюте и ужесточения требований органов, регулирующих банковскую сферу.

Целью данной курсовой работы является изучение банковской системы и роли банков в финансовой системе страны. Для реализации этой цели необходимо разрешить следующие задачи:

- проследить историю развития банков;

- понять особенность становления и развития кредитной системы в РФ;

- изучить сущность и структуру банковской системы;

-изучить развитие форм и видов кредитной деятельности;

-рассмотреть российский банковский сектор.

Объектом исследования выступает процесс формирования и реализации кредитно - банковской политики в России.

Предметом исследования выступает механизм функционирования и дальнейшие пути развития кредитно-банковской системы.

Данную тему рассматривали такие авторы как Лаврушин О.И., Челноков В.А., Жуков Е.В. и Поляк Г.Б.

Работа основывается на обзоре мировой и отечественной литературы, использованы монографии, учебники, периодические издания. Многие понятия даются в соответствии с мировым стандартом, что актуально в связи с политикой Центробанка в области унификации понятий и методов и присоединением России к Базельскому соглашению и базовым принципам банковского надзора и регулирования. Большая часть статистических данных подчеркнута из изданий «Финансовая Россия», «Финансовая газета», «Сбережения» и «Регион». Так же использован отчет о развитии банковского сектора и банковского надзора в 2006 году.

Данная работа была написана методом прогнозирования, анализа и так же методом сбора данных.

Практическая значимость данной темы является в том, что кредитно – банковская система направлена на дальнейшее укрепление и развитие национальной банковской системы и кредитных организаций, создание благоприятных условий для формирования цивилизованного банковского бизнеса.

Центральный банк РФ

Неотъемлемым атрибутом кредитно - банковской системы государства является Центральный банк. Центральный банк – это банк, стоящий во главе кредитно-банковской системы и наделенный особыми полномочиями.

Центральные банки являются регулирующим звеном в банковской системе, поэтому их деятельность связана с укреплением денежного обращения, защитой и обеспечением устойчивости национальной денежной единицы и ее курса по отношению к иностранной валютам; развитием и укреплением банковской системы; обеспечением эффективного и бесперебойного осуществления их расчетов.

Традиционно перед Центральным банком ставится пять основных задач. Центральный банк призван быть:

1. эмиссионным центром страны, т.е. пользоваться монопольным правом на выпуск банкнот;

2. банком банков, т.е. совершать операции не с торгово-промышленной клиентурой, а преимущественно с банками данной страны: хранить их кассовые резервы, размер которых устанавливается законом, предоставлять им кредиты (кредитор последней инстанции), осуществлять надзор, поддерживая необходимый уровень стандартизации и профессионализма в национальной кредитной системе;

3. банкиром правительства, для этого он должен поддерживать государственные экономические программы и размещать государственные ценные бумаги; предоставлять кредиты и выполнять расчетные операции для правительства, хранить (официальные) золото - валютные резервы;

4. главным расчетным центром страны, выступая посредником между другими банками страны при выполнении безналичных расчетов, основанных на зачете взаимных требований и обязательств (клирингов);

5. органом регулирования экономики денежно-кредитными методами;

При решении пяти задач Центральный банк выполняет три основные функции. Приложение 1.

Центральный банк, собирая, анализируя и публикуя объективную информацию о ситуации в денежно - кредитной сфере, может оперативно реагировать на глобальные и локальные экономические процессы. От достоверности оценки информации зависит выбор направлений денежно-кредитной политики в целом. Принимая решение о дополнительном выпуске денежных средств, эмиссионное управление центрального банка основывается на соответствующем экономическом анализе ситуации в стране, чтобы при необходимости дать рекомендации и скоординировать действия государственных органов.

Информационно - исследовательская деятельность центрального банка предполагает также консультирование. В порядке информационного обмена, а также с целью проведения консультаций центральные банки организуют встречи, конференции, в том числе на международном уровне.

Функции центрального банка зачастую переплетаются, из одной вытекает другая, если этого требует достижение поставленной цели или решение какой-то определенной задачи.

Центральный банк осуществляет свои функции посредством осуществления банковских операций: активных и пассивных. К основным пассивным операциям центральных банков относятся: эмиссия банкнот, прием вкладом коммерческих банков и казначейства, операции по образованию собственного капитала. К основным активным операциям центральных банков относятся учетно-ссудные операции, вложения в ценные бумаги, операции с золотом и иностранной валютой.

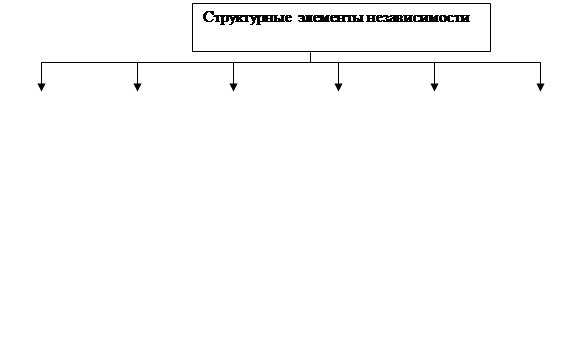

Независимость центрального банка представляет собой набор следующих структурных элементов, схематично показанных в приложении 2.

Заключение

В этой работе была сделана попытка показать двойственную правовую природу Центрального Банка РФ, поскольку он одновременно является органом государственного управления специальной компетенции и юридическим лицом, осуществляющим хозяйственную деятельность.

Главной особенностью правового положения Банка России в настоящее время является то, что осуществление его административных прав и хозяйственной деятельности подчинены решению одной и той же задачи ¾ управлению кредитной системой.

Административные функции можно условно разделить на организаторскую (организация и управление денежным обращением) и функцию защиты гражданского оборота, интересов вкладчиков и других кредиторов коммерческих банков.

В рамках этих двух полномочий Банк России вправе издавать нормативные акты, т.е. нормотворческая функция непосредственно связана с этими полномочиями.

Функция защиты гражданского оборота и укрепления доверия к кредитной системе составляют основу деятельности Банка России. В соответствии с принятым у нас Законом Банк России решает указанную задачу следующим образом: во-первых, проверяет законность и целесообразность создания кредитных учреждений при рассмотрении вопроса о регистрации коммерческих банков и выдаче лицензий на право осуществления банковских операций как в рублях, так и в иностранной валюте; во-вторых, устанавливает кредитным учреждениям экономические нормативы, издает нормативные акты, регулирующие их деятельность; в-третьих, осуществляет непосредственный контроль за законностью их операций. Банк России вправе также применить к банку, допустившему нарушение действующего законодательства, ряд санкций.

Таким образом, явственно вырисовывается монопольный характер управления кредитной системой Центральным Банком РФ. Возникает опасность, что централизация всей полноты власти у одного института неминуемо приведет к субъективности его действий по отношению к регулированию банковской сферы. В результате данного построения кредитной системы России коммерческие банки и Банк России оказываются как бы в вынужденном противостоянии, что, несомненно, не повышает доверия ко всей структуре. Хотя при назначении на должности в ЦБ и используются демократические принципы, но монопольное положение его в банковской сфере при этом не изменяется.

Совершенствовать деятельность современного Центрального банка России можно только исходя из целей экономических. К таковым относятся стимулирование экономической активности, создание условий для занятости населения, стимулирование роста организованных сбережений, улучшение состояния платежного баланса, восстановление финансового рынка. Автором сделан вывод о необходимости взаимосвязанного развития реального и банковского сектора экономики. Только тогда у Банка России имеется возможность оказать содействие реальным российским производителям и обеспечить рост инвестиционной активности в нашей стране.

Учитывая вышесказанное, можно предположить, что путь дальнейшего совершенствования кредитно - банковской системы России лежит в направлении разделения функций управления банковской системой РФ между различными институтами.

Приложение 2

|

Приложение 3

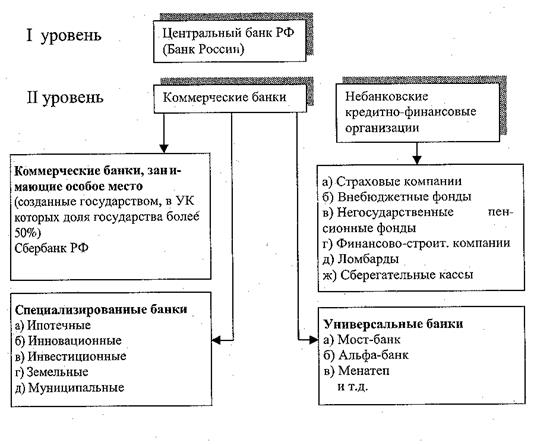

Строение двухуровневой банковской системы Российской Федерации

Двухуровневая банковская система включает в себя:

* центральный банк;

* коммерческие банки (кредитные организации);

* вспомогательные организации;

Приложение 4

Приложение 5

[1] В дальнейшем именуется ЦБ РФ.

[2] Написано проф. А.И. Ольшаным.

[3] См.: Положения Банка России от 9 сентября 1997 г. №516 “О принудительном регулировании деятельности небанковских кредитных организаций, осуществляющих операции по расчетам, и организаций инкассации” и от 21 сентября 2001 г. № 153 – П. “Об особенностях принудительного регулирования деятельности небанковских кредитных организаций, осуществляющих депозитные и кредитные операции”.

[4] Указание Банка России от 1 июня 2002 г. № 1154 – У “О внесении изменений и дополнений в Положение Банка России от 2.04.1996 г. № 264 “Об отзыве лицензий на осуществление банковских операций у кредитных организаций в РФ””// Российская газета. 2003. 26 марта.

[5] Репо – операция, в которой сторона пропадает пакет ценных бумаг другой стороне с обязательством его последующего выкупа по заранее договоренной цене через определенный срок. С помощью репо банки стремятся решить проблемы ликвидности (нехватки денежной наличности).

[6] Валютный своп – покупка или продажа валюты на спот –условиях с совершением обратной сделки на следующий рабочий день (третий день), т. е. заключается сделка спот и встречная форвардная сделка с расчетом на третий рабочий день.

[7] Ведомости. 2003. 21 января.

[8] Большой экономический словарь. - С. 36.

[9] Там же. - С. 39.

[10] Банковский портфель-1. -С. 109.

[11] По данным Сбербанка России за 2008 г.

[12] Заявление Правительства Российской Федерации и Центрального банка Российской Федерации о Стратегии развития банковского сектора Российской Федерации на период до 2008 года.

Содержание

Введение

Глава 1. Развитие кредитно-банковской системы в РФ

1.1 Особенности становления и развития кредитно-банковской системы в РФ

1.2 Центральный банк РФ

Глава 2. Понятие и виды кредитной и банковской деятельности

2.1 Развитие форм и видов кредитной деятельности

2.2 Банковская деятельность в РФ

Приложение

Заключение

Список использованных источников и литературы

Введение

Банки – одно из центральных звеньев системы рыночной структуры. Развитие их деятельности - необходимое условие реального создания рыночного механизма. Устойчивость банков существенно влияет на эффективность экономики страны. Двухуровневая банковская система играет важнейшую роль в обеспечении функционирования народного хозяйства. Осуществляя расчетные, вкладные, кредитные и другие операции банки выполняют общественно - необходимые функции.

Созданию современной кредитно - банковской системы Российской Федерации предшествовал длительный период, который определялся социально-экономическим условиями развития нашей страны. Она возникла еще в царской России и существовала в основном на двух уровнях: государственном и частном.

Российский рынок банковских услуг продолжал развиваться в условиях обострения внутриотраслевой конкуренции, все более значительным фактором которой является постепенное расширение участия в российских кредитных организациях иностранного капитала. Наиболее заметно усилилась конкуренции в сфере кредитования физических лиц. Конкурентная борьба стимулирует общее повышение качества банковского обслуживания, появление на рынке новых банковских продуктов, способствует повышению транспарентности деятельности кредитных организаций, использованию новых информационных технологий, аутсорсинга, более активному распространению банковского бизнеса в регионы Российской Федерации.

Одновременно усложнение характера банковского бизнеса и рост его объемов, в том числе потребительского кредитования, сопровождались накоплением рисков. Этот аспект развития банковского сектора находится в фокусе надзорной деятельности Банка России. Приоритетными при этом являются как задачи повышения качества управления и внутреннего контроля в кредитных организациях, так и совершенствования деятельности Банка России как органа банковского регулирования и банковского надзора.

Работа состоит из введения, общей и практической части и заключения. В общей части рассмотрены сущность, формы, функции и этапы развития кредитно-банковской системы России, ее современное состояние. В практической части рассмотрены стратегия развития банковского сектора Российской Федерации и перечня поручений Президента Российской Федерации, направленных на дальнейшее укрепление национальной банковской системы, создание благоприятных условий для формирования цивилизованного банковского бизнеса.

Актуальность выбора темы связана с проблемами функционирования кредитно-банковской системы в современных условиях ввиду необходимости контроля уровня инфляции, курса рубля по отношению к иностранной валюте и ужесточения требований органов, регулирующих банковскую сферу.

Целью данной курсовой работы является изучение банковской системы и роли банков в финансовой системе страны. Для реализации этой цели необходимо разрешить следующие задачи:

- проследить историю развития банков;

- понять особенность становления и развития кредитной системы в РФ;

- изучить сущность и структуру банковской системы;

-изучить развитие форм и видов кредитной деятельности;

-рассмотреть российский банковский сектор.

Объектом исследования выступает процесс формирования и реализации кредитно - банковской политики в России.

Предметом исследования выступает механизм функционирования и дальнейшие пути развития кредитно-банковской системы.

Данную тему рассматривали такие авторы как Лаврушин О.И., Челноков В.А., Жуков Е.В. и Поляк Г.Б.

Работа основывается на обзоре мировой и отечественной литературы, использованы монографии, учебники, периодические издания. Многие понятия даются в соответствии с мировым стандартом, что актуально в связи с политикой Центробанка в области унификации понятий и методов и присоединением России к Базельскому соглашению и базовым принципам банковского надзора и регулирования. Большая часть статистических данных подчеркнута из изданий «Финансовая Россия», «Финансовая газета», «Сбережения» и «Регион». Так же использован отчет о развитии банковского сектора и банковского надзора в 2006 году.

Данная работа была написана методом прогнозирования, анализа и так же методом сбора данных.

Практическая значимость данной темы является в том, что кредитно – банковская система направлена на дальнейшее укрепление и развитие национальной банковской системы и кредитных организаций, создание благоприятных условий для формирования цивилизованного банковского бизнеса.

Глава 1. Развитие кредитно-банковской системы в РФ

Дата: 2019-05-28, просмотров: 332.