Наборы файлов данных системы STATISTICA (расширение *.sta) можно рассматривать как “рабочие книги” файлов, поскольку они содержат и автоматически сохраняют информацию обо всех дополнительных файлах (например, графиках, отчетах и программах), которые используются с текущим набором данных.

STATISTICA использует стандартный интерфейс электронных таблиц. Текущий файл данных всегда отображается в виде электронной таблицы. Данные организованы в виде наблюдений и переменных. Наблюдения можно рассматривать как эквивалент столбцов электронной таблицы. Каждое наблюдение состоит из набора значений переменной.

Рис. 1

Система состоит из ряда модулей, работающих независимо. Каждый модуль включает определенный класс процедур. Почти все процедуры являются интерактивными, т.е. для запуска обработки необходимо выбрать из меню переменные и ответить на ряд вопросов системы. Это очень удобно для начинающего пользователя, однако резко замедляет деятельность опытного и не позволяет эффективно повторять одну и ту же процедуру несколько раз.

Модули и процедуры

Описательные статистики

Анализ многомерных таблиц

Подгонка распределений

Корреляционный анализ

Регрессионный анализ (в том числе и многомерный, нелинейный)

Дисперсионный анализ

Кластерный анализ

Дискриминантный анализ

Факторный анализ

Анализ соответствий

Многомерное шкалирование

Анализ выживаемости

Структурные модели

Деревья классификаций

Прогнозирование временных рядов

Непараметрическая статистика

Анализ Монте-Карло и др.

Виды анализа

Basic Statistics/Tables (Основные статистики и таблицы):

Advanced Linear/Nonlinear Models (прогрессивные линейные/нелинейные модели):

Multivariate Exploratory Techniques (Многомерные Исслед. Методы):

Industrial Statistic and Six Sigma (промышленная статистика и статистика 6-ти сигм):

Графическое представление данных в STATISTICA

STATISTICA позволяет строить различные типы графиков:

Матричные графики

ПиктографикиДиаграммы рассеяния

ГистограммыТернарные графики

Карты линий уровняКруговые диаграммы

Категоризованные

Вероятностные

Графики поверхностей

Трассировочные

Комбинированные

Вращение и перспектива

Подгонка, сглаживание, сечения и др.:

Типы графиков в STATISTICA |

Виды 2D графиков |  Виды 3D графиков

Виды 3D графиков

|

Виды 3D линий

Виды 3D линий

|

Статистический анализ экономических данных в STATISTICA

2.1 Практическое задание 1. Корреляционно-регрессионный анализ в STATISTICA

Постановка задачи

Руководство компании по результатам производственной деятельности 15 своих филиалов в различных городах России анализирует факторы, влияющие на производительность труда (y) и предполагает, что важнейшими из них являются следующие:

x1 – среднегодовая стоимость основных фондов, тыс. руб.

х2 – удельный вес рабочих высокой квалификации в общей численности рабочих, %

х3 – трудоемкость единицы продукции

х4 – среднегодовая численность рабочих

x5 – коэффициент сменности оборудования

x6 – удельный вес потерь от брака

x7 – среднегодовой фонд заработной платы, тыс. руб.

Были собраны данные за последний год (см. таб. 3).

Таблица 3 – Исходные данные

| № | Город | y | х1 | х2 | х3 | х4 | x5 | x6 | x7 |

| 1 | Москва | 14 | 101,03 | 35 | 0,4 | 15780 | 2,01 | 0,22 | 13002 |

| 2 | Санкт-Петербург | 14,02 | 98,54 | 36 | 0,42 | 14760 | 1,86 | 0,25 | 10145,6 |

| 3 | Нижний-Новгород | 7,03 | 49 | 17 | 1,83 | 630 | 0,95 | 0,5 | 5040,9 |

| 4 | Ульяновск | 7,01 | 50 | 17 | 1,85 | 633 | 0,93 | 0,52 | 5027,39 |

| 5 | Пенза | 8,21 | 57,42 | 19 | 1,43 | 752 | 1,08 | 0,44 | 5903,3 |

| 6 | Самара | 10 | 70 | 24 | 1,01 | 920 | 1,33 | 0,35 | 7100 |

| 7 | Чебоксары | 9,02 | 61,03 | 22 | 1,23 | 830 | 1,19 | 0,39 | 6494,6 |

| 8 | Саранск | 11 | 78,09 | 26 | 0,82 | 1028 | 1,44 | 0,37 | 7500 |

| 9 | Челябинск | 9,05 | 63,31 | 28 | 1,2 | 804 | 1,2 | 0,38 | 6516,5 |

| 10 | Тольятти | 11 | 77,05 | 29 | 0,81 | 1028 | 1,46 | 0,32 | 7940 |

| 11 | Волгоград | 12 | 84,03 | 27 | 0,64 | 1126 | 1,6 | 0,29 | 8900 |

| 12 | Рязань | 12 | 83 | 29 | 0,66 | 1127 | 1,59 | 0,25 | 8668 |

| 13 | Красноярск | 12 | 84 | 30 | 0,68 | 1096 | 1,59 | 0,29 | 8670,91 |

| 14 | Тула | 7,26 | 50,81 | 17 | 1,75 | 657 | 0,96 | 0,49 | 5209,8 |

| 15 | Казань | 7,01 | 55,01 | 16 | 1,85 | 631 | 0,93 | 0,51 | 5027,3 |

С использованием системы STATISTICA необходимо:

1) для y и переменных, соответствующих варианту (см. таб. 4), построить матрицу частных коэффициентов корреляции (корреляционную матрицу). Изобразить матрицу в графическом виде.

Таблица 4 – Варианты заданий

| Вариант j | Независимые переменные (факторные признаки) | Задания по прогнозированию |

| Как изменится производительность труда на московском предприятии, если | ||

| 0 | х1, х2, х4, x5 | среднегодовую численность рабочих сократить на 780 человек, а коэффициент сменности оборудования повысить до 3? |

| 1 | х1, х3, х4, x5 | среднегодовую стоимость основных фондов увеличить на 80 тыс. руб., а и трудоемкость единицы продукции на 0,6? |

| 2 | х3, х4, x5, x6 | трудоемкость единицы продукции сократить в 4 раза, а коэффициент сменности оборудования снизить в 2 раза? |

| 3 | х1, х2, х3, x5 | среднегодовую стоимость основных фондов увеличить на 60 тыс. руб., а коэффициент сменности оборудования – на 0,9? |

| 4 | х1, х2, x6, x7 | среднегодовую стоимость основных фондов сократить до 90 тыс. руб., а удельный вес потерь от брака понизить в 2 раза? |

| 5 | х1, х3, х4, x7 | среднегодовую стоимость основных фондов сократить до 95 тыс. руб., а трудоемкость единицы продукции понизить на 0,1? |

| 6 | х1, х2, x5, x7 | коэффициент сменности оборудования увеличить в 2 раза, а среднегодовой фонд заработной платы уменьшить на 92 тыс. руб.? |

| 7 | х4, x5, x6, x7 | коэффициент сменности оборудования уменьшить в 2 раза, а среднегодовой фонд заработной платы увеличить на 92 тыс. руб. |

| 8 | х2, х3, x5, x7 | коэффициент сменности оборудования увеличить на 1,5, а среднегодовой фонд заработной платы уменьшить на 32 тыс. руб.? |

| 9 | х1, х3, x5, x7 | коэффициент сменности оборудования уменьшить на 1,5, а среднегодовой фонд заработной платы увеличить на 32 тыс. руб.? |

2) построить линейное уравнение множественной регрессии, выбрав в качестве зависимой переменной – y, в качестве независимых – переменные хi, соответствующие варианту (см. таб. 4).

3) Определить коэффициент множественной корреляции и коэффициент детерминации R2 полученной модели

4) Проверить значимость построенной модели (например, используя уровень значимости α=0,05).

5) Если модель значима дать оценку коэффициентов множественной регрессии на основе t-критерия, если tтабл(15-4-1)= tтабл(10)=2,2281 и уровня значимости α=0,05.

6) Пересчитать уравнение множественной регрессии используя только значимые факторы.

7) Проверить адекватность регрессионной модели (полученной на предыдущем этапе анализа).

8) Осуществить прогнозирование в соответствии с вариантом

9) Оформить отчет о проделанной работе используя распечатки отчета, полученного средствами пакета STATISTICA или в MS Word.

Порядок выполнения задания

В системе STATISTICA для построения корреляционной матрицы можно воспользоваться модулем Basic Statistics/Tables (Основные статистики и таблицы), выбрав процедуры  ®

®  , используя в качестве переменных все исходные данные (Select all). И процедуру

, используя в качестве переменных все исходные данные (Select all). И процедуру  для представления матрицы в графическом виде.

для представления матрицы в графическом виде.

По корреляционной матрице можно в первом приближении судить о тесноте связи факторных признаков х1, х2,…,xm между собой и с результативным признаком y, а также осуществлять предварительный отбор факторов для включения их в уравнение регрессии. При этом не следует включать в модель факторы, слабо коррелирующие с результативным признаком и тесно связанные между собой. Не допускается включать в модель функционально связанные между собой факторные признаки, так как это приводит к неопределенности решения.

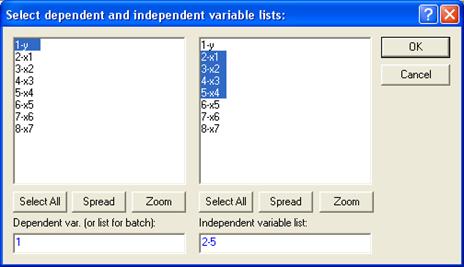

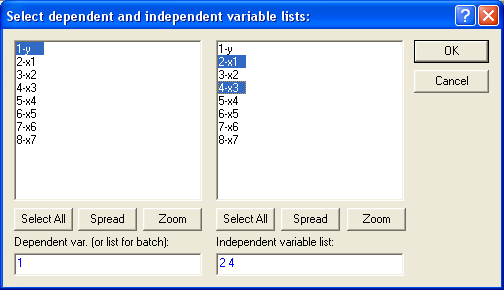

Выбор уравнения модели, в большинстве случаев, производятся среди функций перечисленных в таблице 3. В системе STATISTICA для построения линейного уравнения множественной регрессии можно воспользоваться модулем множественной регрессии  , определив зависимую (dependent) переменную y и независимые (independent) переменные х1, х2, x3, x4.

, определив зависимую (dependent) переменную y и независимые (independent) переменные х1, х2, x3, x4.

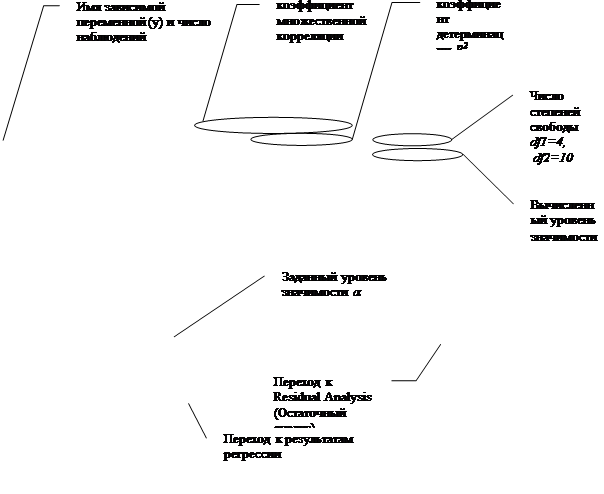

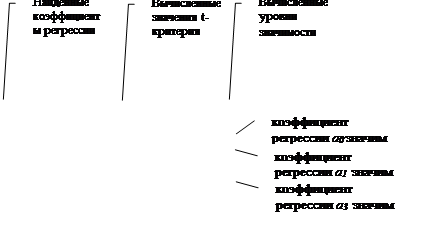

Статистический вывод о пригодности (значимости) уравнения регрессии в системе Statistica обычно проверяется в следующей последовательности.

10.Проводится общая проверка модели, целью которой является выяснение, объясняют ли х-переменные значимую долю изменения у. Определение значимости модели рекомендуется проводить по следующим методам (см. табл. 5).

Таблица 5

| Критерий Фишера | Использование уровня значимости α | Использование коэффициента детерминации R2 |

| Проверяется нулевая гипотеза H0 о равенстве полученных коэффициентов регрессии нулю: a0=a1=a2=…=am=0. Для этого рассчитанное системой Statistica значение F-критерия (Fрасч), сравнивается с табличным значением Fтабл, определяемым с использованием специальных таблиц по заданным уровню значимости (например, a =0,05) и числу степеней свободы (df1=m, df2=n-m-1). Если выполняется неравенство Fрасч < Fтабл, то с уверенностью, например на 95 %, можно утверждать, что рассматриваемая зависимость y = а0 + a1x1+ … +amxm является статистически значимой. | Если рассчитанное в Statistica значение уровня значимости р больше, чем заданный уровень значимости a (например, a =0,05), то полученный результат нужно трактовать как незначимый (для 95% вероятности). В том случае, когда величина р<0,05, то вывод такой: это значимое уравнение с вероятностью 95%. | Рассчитанная системой Statistica величина  сравнивается с табличными (критическими) значениями сравнивается с табличными (критическими) значениями  , определяемым с использованием специальных таблиц по заданному уровню значимости (например, α =0,05). Если окажется, что > , то с упомянутой степенью вероятности (95 %) можно утверждать, что анализируемая регрессия является значимой. , определяемым с использованием специальных таблиц по заданному уровню значимости (например, α =0,05). Если окажется, что > , то с упомянутой степенью вероятности (95 %) можно утверждать, что анализируемая регрессия является значимой.

|

Если регрессия не является значимой, то говорить больше не о чем.

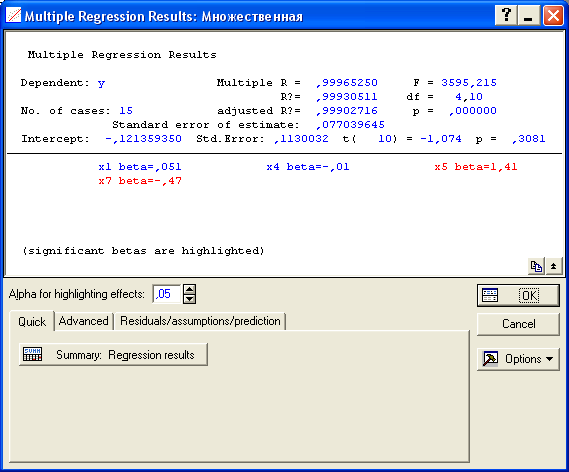

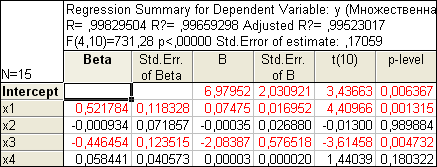

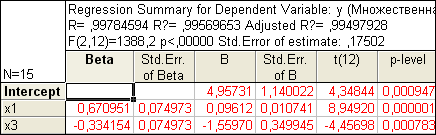

В при веденном примере модель значима, т.к. вычисленный уровень значимости модели р=0,000000<0,05.

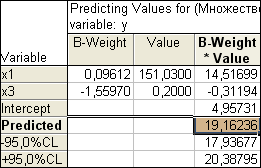

Осуществив переход к результатам регрессии (Summary: Regression results) получаем уравнение линейной множественной регрессии вида y(x1, x2, x3, x4)=6,9+0,07x1 –0,00035x2–2,08x3+0,00003x4:

|

2. Если регрессия оказывается значимой, то существует взаимосвязь между параметром у и переменными х1, х2,…,xm. Однако остается неясно, каково влияние конкретных факторов х1, х2,…,xm на исследуемую функцию у. Можно продолжить анализ, используя t-тесты для отдельных коэффициентов регрессии а0, a1, a2,…,am с целью выяснить, насколько значимой является влияние той или иной переменной х на параметр у при условии, что все другие факторы хk остаются неизменными. Проверку на адекватность коэффициентов регрессии рекомендуется проводить по следующим эквивалентным методам (см. табл. 5).

Таблица 5

| Использование t-критерия Стьюдента | Использование уровня значимости α |

| Анализируемый коэффициент а0, a1, a2,…,am считается значимым, если рассчитанное системой Statistica для него значение t-критерия по абсолютной величине превышает tтабл, определяемым с использованием специальных таблиц по заданным уровню значимости (например, a =0,05) и числу степеней свободы (df=n-m-1). | Коэффициент регрессии а0, a1, a2,…,am признается значимым, если рассчитанное системой Statistica для него значение уровня значимости р меньше (или равно) 0,05 (для 95%-ной доверительной вероятности). |

Т.к. вычисленные уровни значимости p-level для коэффициентов, стоящих при x2 и x4 меньше 0,05, то они не значимы. К аналогичному выводу можно прийти, воспользовавшись t-критерием: t2(10)=-0,013<2,228 и t3(10)=1,44<2,228.

С учетом этого факта, пересчитаем уравнение множественной регрессии, выбрав в качестве зависимой (dependent) переменную y и независимые (independent) переменные х1 и x3, коэффициенты при которых значимы:

Получаем:

Т.о., уравнение регрессии имеет вид

y(x1, x3)=4,957+0,096x1–1,559x3

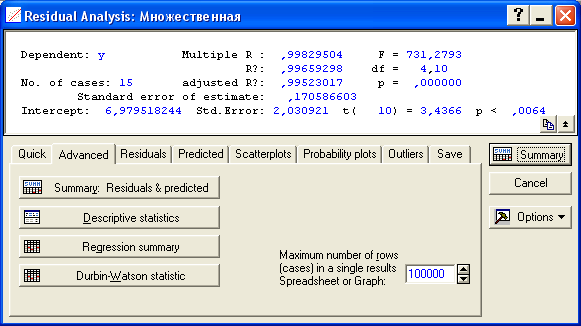

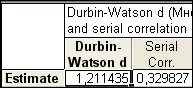

Для выполнения прогнозов по полученному уравнению необходимо показать, что регрессионная модель адекватна результатам наблюдений. С этой целью можно воспользоваться критерием Дарбина-Уотсона, согласно которого, рассчитанный системой Statistica коэффициент dрасч необходимо сравнить с табличным значением dтабл (для совокупности объемом n=15, уровня значимости a =0,05 и трех оцениваемых параметров регрессии, значение dтабл=1,75). Если dрасч>dтабл, то полученная модель адекватна и пригодна для прогнозирования. Для определения dрасч в Statistica в окне Residual Analysis на вкладке Advanced необходимо выбрать опцию Durbin-Watson statistic:

В рассматриваемом примере dрасч=1,2<1,75, следовательно, модель не желательно использовать для прогнозирования.

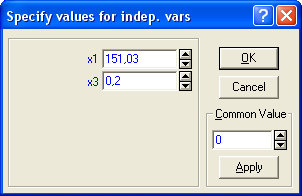

В случае, когда модель адекватна результатам наблюдения для выполнения прогноза в окне Multyple Regression Results вкладки Residuals/assumptions/prediction (Остатки/Предположения/Прогнозирование) выбрать опцию  (прогнозирование зависимой переменной). Например, если в Москве среднегодовую стоимость основных фондов (переменная x1) повысить на 50 тыс. руб., а трудоемкость единицы продукции (переменная х3) уменьшить в два раза, то следует ожидать производительности труда равной 19,16 (увеличится на 19,16-14=5,16):

(прогнозирование зависимой переменной). Например, если в Москве среднегодовую стоимость основных фондов (переменная x1) повысить на 50 тыс. руб., а трудоемкость единицы продукции (переменная х3) уменьшить в два раза, то следует ожидать производительности труда равной 19,16 (увеличится на 19,16-14=5,16):

2.2 Практическое задание 2. Кластерный анализ в STATISTICA

Постановка задачи

Двадцать банков, акции которых котируются на рынке, предоставили следующую информацию (см. табл.), где – x затраты за прошлый период, y – прибыль за прошлый период.

Необходимо:

1) дополнить таблицу до 20 значений. Данные можно не просто придумать, а взять из любых примеров деятельности банков того или иного города, приведенных в книгах по статистике, эконометрике, СМИ, Internet или любых иных источников.

2) построить график по исходным данным (Scatterplot)

3) c использованием системы STATISTICA выяснить (дать рекомендацию) акции каких банков некоторому предприятию имеет смысл приобрести, каких – придержать, а от каких – избавиться.

Таблица

| Номер банка | Затраты x | Прибыль y |

| 1 | 4 | 2 |

| 2 | 6 | 10 |

| 3 | 5 | 7 |

| 4 | 12 | 3 |

| 5 | 17 | 4 |

| 6 | 3 | 10 |

| 7 | 6 | 1 |

| 8 | 6 | 3 |

| 9 | 15 | 1 |

| 10 | 15 | 4 |

| 11 | 5 | 4 |

| 12 | 3 | 8 |

| 13 | 13 | 5 |

| 14 | 15 | 3 |

| 15 | 5 | 9 |

Порядок выполнения задания

Кластерный анализ – один из методов статистического многомерного анализа, предназначенный для группировки (кластеризации) совокупности элементов, которые характеризуются многими факторами, и получения однородных групп (кластеров). Задача кластерного анализа состоит в представлении исходной информации об элементах в сжатом виде без ее существенной потери.

STATISTICA предлагает несколько методов кластерного анализа. В дальнейшем будем использовать Joining (tree clustering) – группу иерархических методов (7 видов), которые используются в том случае, если число кластеров заранее неизвестно.

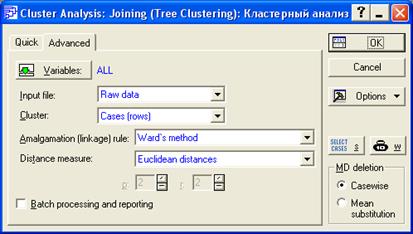

Используемый метод – Ward’s method – метод Уорда, который хорошо работает с небольшим количеством элементов и нацелен на выбор кластеров с примерно одинаковым количеством членов. В качестве метрики расстояния пакет предлагает различные меры, но наиболее употребительными являются Euclidean distance (евклидово расстояние). При кластеризации элементов в пакете STATISTICA следует выбирать режим: cases (rows) – строки, а при кластеризации факторов: variables (columns) – столбцы. В качестве переменных для рассматриваемого примере следует выбрать все переменные (all).

Для вывода результатов на экран следует выбрать

либо

либо  .

.

Вывести график на печать.

Проанализировать результат и заполнить таблицу.

| Номер банка | Затраты x | Прибыль y | Рекомендация приобрести/придержать/избавиться |

| 1 | 4 | 2 | |

| 2 | 6 | 10 | |

| 3 | 5 | 7 | |

| 4 | 12 | 3 | |

| 5 | 17 | 4 | |

| 6 | 3 | 10 | |

| 7 | 6 | 1 | |

| 8 | 6 | 3 | |

| 9 | 15 | 1 | |

| 10 | 15 | 4 | |

| 11 | 5 | 4 | |

| 12 | 3 | 8 | |

| 13 | 13 | 5 | |

| 14 | 15 | 3 | |

| 15 | 5 | 9 | |

| 16 | |||

| 17 | |||

| 18 | |||

| 19 | |||

| 20 |

Дата: 2019-05-28, просмотров: 295.