В ходе анализа для характеристики различных аспектов финансового состояния предприятия применяются как абсолютные, так и относительные показатели финансового состояния предприятия (финансовые коэффициенты).

Анализ финансовых коэффициентов заключается в сравнении их значений с базисными величинами, а также в изучении их динамики за отчетный период и за ряд лет. Для анализа финансового состояния предприятия и тенденций его изменения обычно достаточно сравнительно небольшого количества финансовых коэффициентов. Важно лишь, чтобы каждый из них отражал наиболее существенные стороны финансового состояния.

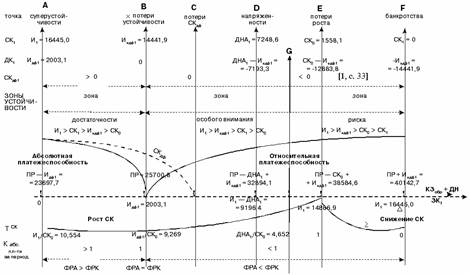

На рисунке 1 представлена классификация платежеспособности.

Рисунок 1 – Классификация платежеспособности

Определим зоны финансовой устойчивости и дадим характеристику точкам платежеспособности, а затем покажем взаимосвязь зон финансовой устойчивости с темпами роста собственного капитала[1] и коэффициентом платежеспособности за период.

В данном анализе следует различать семь точек платежеспособности (см. схему 1), каждая из которых устанавливает строгие ограничения в соответствии с условием финансовой устойчивости на величину накопленного долга и общую сумму заемного капитала на конец отчетного периода:

А — точка суперустойчивости, в которой индикатор финансовой устойчивости на конец отчетного периода достигает максимального значения (ДК1 = Идф1), поскольку заемного имущества нет (ЗК1 = 0), а поэтому все денежные средства являются собственными (Идф1 = СКдф1). При этом накопленный долг (КЗобр + ДН) является величиной минимальной и не превышает платежного ресурса (ПР - ДК1), а темп роста собственного капитала находится на максимальном уровне (И1/СК0). В целом финансовое состояние предприятия в данной точке характеризуется как очень устойчивое, поскольку имеется достаточно собственных средств в денежной форме для дальнейшего роста и развития, а финансовый рычаг в структуре активов превышает финансовый рычаг в структуре капитала (ФРА>ФРК);

B — точка потери устойчивости характеризуется постепенным ростом заемного капитала до величины всех денежных средств (Идф1 = ЗК1), а поэтому накопленный долг полностью обеспечивается собственными платежными средствами (КЗобр + ДН = ПР). Несмотря на то, что индикатор финансовой устойчивости находится в состоянии равновесия (ДК1 = 0), собственный капитал в денежной форме остается величиной неотрицательной (СКдф1 > 0), а весь собственный капитал все еще сохраняет тенденцию к росту (Индф1/СК0);

C — точка потери собственного капитала в денежной форме однозначно свидетельствует о том, что все собственные денежные средства израсходованы полностью (СКдф1 = 0) и активно привлекаются заемные средства, а поэтому достижение данной точки определенно означает, что явно ослаб контроль за поступлением и расходованием собственных денежных средств;

D — точка напряженности отражает такое финансовое состояние предприятия, когда собственный капитал не превышает долгосрочных финансовых активов (СК1 = ДНА1), а остальные активы являются заемными. Это довольно опасная ситуация, поскольку предприятие активно пользуется эффектом финансового рычага в структуре капитала. И хотя собственный капитал все еще сохраняет тенденцию к росту, достаточно остро ощущается дефицит собственных средств в денежной форме;

Е — точка потери роста типична для тех экономических ситуаций, когда изменение собственного капитала не предусматривается (СК1 = СК0), поскольку растет и накопленный долг, и вместе с ним все заемное имущество на конец отчетного периода. В силу этого финансовый рычаг в структуре капитала существенно сдерживает рост собственного капитала, что неблагоприятно отражается на платежеспособности предприятия;

F — точка банкротства явно показывает, что у предприятия есть еще собственное имущество в неденежной форме, которое полностью покрывает дефицит собственных денежных средств (СКндф = –СКдф1 > 0, а СК1 = 0), а заемный капитал не имеет надежных источников покрытия, независимо от размера составных частей собственного капитала. Кроме того, неблагоприятный финансовый рычаг в структуре капитала и тенденция к снижению всего собственного капитала (СК1<СК0) характеризуют финансовое состояние предприятия как неустойчивое;

G — точка фактического финансового состояния предприятия на конец отчетного периода, которая в нашем примере располагается на участке D-E.

Определив точки платежеспособности, рассмотрим зоны финансовой устойчивости:

-зона достаточности характеризуется абсолютной платежеспособностью, поскольку индикатор финансовой устойчивости является величиной неотрицательной (Идф1>ДК1>0) и изменяется от максимального значения в точке А до 0 в точке В. В этой зоне имеется достаточно собственных средств в денежной форме для покрытия накопленных долгов и обязательств, а также дальнейшего роста и развития. При этом можно и не привлекать заемные денежные средства, ограничившись собственными;

-зона особого внимания охватывает участок В-Е и характеризуется сменой формы платежеспособности — с абсолютной на относительную, а рост собственного капитала постепенно замедляется. Особенность данной зоны заключается в том, что граничными точками являются точка потери устойчивости и точка потери роста.

Это обстоятельство определенно свидетельствует о том, что необходим постоянный контроль за финансово-экономическим состоянием предприятия.

Нахождение на участке В-С благоприятно, хотя постепенно уменьшается величина собственного капитала в денежной форме. На участке С-D предприятие начинает уже испытывать серьезные трудности в связи с недостатком собственных денежных средств, а поэтому привлекаются заемные. Наконец, на участке D-E собственного финансирования едва хватает на долгосрочные нефинансовые активы.

Принимая во внимание высокое значение коэффициента платежеспособности за период (0,781) в нашем примере, можно сказать, что у предприятия постоянно меняется финансовое состояние — то собственные средства в денежной форме у предприятия есть, то их нет; то преобладает заемное имущество над собственным; то собственный капитал резко возрастает, то резко снижается.

Вследствие этого единственным способом достижения стабильного финансового состояния является управление финансовой устойчивостью за счет установления ограничений на величину накопленного долга, если платежный ресурс остается неизменным, и на величину платежного ресурса, если накопленный долг не меняется;

-зона риска фактически отражает снижение собственного капитала при относительной платежеспособности. Финансовое состояние предприятия на этом участке характеризуется как крайне неустойчивое, а заемный капитал достигает максимальной величины (ЗК1 = И1), при этом платежеспособность в денежной форме осуществляется исключительно за счет заемных средств, а за счет собственных средств сохраняется платежеспособность в неденежной форме — продукцией собственного производства, а также через товарообменные и бартерные операции.

Из классификации точек платежеспособности и зон финансовой устойчивости вытекают границы изменения коэффициента абсолютной платежеспособности за период.

Действительно, для зоны абсолютной платежеспособности характерно высокое значение данного показателя. На участке А-В коэффициент абсолютной платежеспособности за период всегда больше 1, а финансовый рычаг в структуре активов превышает финансовый рычаг в структуре капитала.

В зоне относительной платежеспособности наоборот коэффициент абсолютной платежеспособности за период на участке В-F всегда меньше 1, а финансовый рычаг в структуре капитала превышает финансовый рычаг в структуре активов.

Понятно, что точкой «перелома» является точка В. Чем ближе фактический индикатор финансовой устойчивости на конец отчетного периода к точке В, тем при прочих равных условиях и выше коэффициент абсолютной платежеспособности за период.

Верно и обратное: если коэффициент абсолютной платежеспособности за период меньше 1, то предприятие всегда находится в зоне относительной платежеспособности, а если больше 1, то в зоне абсолютной платежеспособности.

Такая взаимосвязь индикатора финансовой устойчивости на конец отчетного периода с коэффициентом абсолютной платежеспособности за период значительно упрощает анализ финансово-экономического состояния предприятия. А поэтому, зная значение индикатора, можно делать выводы о платежеспособности предприятия за весь период.

Следует отметить, что для работающего предприятия наиболее характерна зона особого внимания. И именно из этой зоны лежит путь к суперустойчивости или банкротству.

Участок В-С служит переходным этапом к суперустойчивости. На этом участке соблюдается жесткий режим экономии за расходованием собственных денежных средств, что гарантирует рост собственного капитала и постепенное укрепление платежеспособности.

В свою очередь, участок D-E является переходным этапом к банкротству, если накопленный долг превышает критическую «массу» в точке Е. При этом ни о каком-либо росте собственного капитала не может идти речи, а поэтому экономическим условием, препятствующим переходу к состоянию банкротства, может быть только ограничение на структуру капитала.

Несомненно, и для ситуации суперустойчивости, и для ситуации банкротства величина накопленного долга есть решающий фактор.

В этой связи с точки зрения платежеспособности и экономического роста участок C-D наиболее предпочтителен. Это своего рода «нейтральная» территория – область маневра, на которой обеспечивается рост собственного капитала в ущерб платежеспособности, но имеются объективные предпосылки для достижения абсолютной платежеспособности.

В целом приведенная классификация платежеспособности дает возможность увязать зоны платежеспособности с областями роста и снижения собственного капитала, а финансовое состояние предприятия на отчетные даты — с финансовым состоянием за период. При этом величина накопленного долга получает экономическое обоснование для перехода к состоянию суперустойчивости и предельное значение для недопущения состояния банкротства.

Коэффициентами, характеризующими платежеспособность должника, являются:

1) коэффициент абсолютной ликвидности, показывающий, какая часть краткосрочных обязательств может быть погашена немедленно, и рассчитываемый как отношение наиболее ликвидных оборотных активов к текущим обязательствам должника;

2) коэффициент текущей ликвидности, характеризующий обеспеченность организации оборотными средствами для ведения хозяйственной деятельности и своевременного погашения обязательств. Коэффициент текущей ликвидности определяется по формуле:

К1 = АII: (ЗС + КЗ),

где А - раздел II актива баланса;

ЗС - заемные средства;

КЗ - кредиторская задолженность.

В числителе коэффициента отражена сумма оборотных средств, а в знаменателе - краткосрочные кредиты, займы и кредиторская задолженность;

3) показатель обеспеченности обязательств должника его активами, характеризующий величину активов должника, приходящихся на единицу долга, и определяемый как отношение суммы ликвидных и скорректированных внеоборотных активов к обязательствам должника;

4) степень платежеспособности по текущим обязательствам, определяющая текущую платежеспособность организации, объемы ее краткосрочных заемных средств и период возможного погашения организацией текущей задолженности перед кредиторами за счет выручки. Степень платежеспособности определяется как отношение текущих обязательств должника к величине среднемесячной выручки.

Финансовая устойчивость - одна из важнейших характеристик финансового состояния предприятия, которая позволяет оценить стабильность его деятельности в свете долгосрочной перспективы. Она связана с общей финансовой структурой предприятия, степенью его зависимость от кредиторов и инвесторов.

Коэффициентами, характеризующими финансовую устойчивость должника, являются:

1) коэффициент автономии (финансовой независимости), показывающий долю активов должника, которые обеспечиваются собственными средствами, и определяемый как отношение собственных средств к совокупным активам;

2) коэффициент обеспеченности собственными оборотными средствами (доля собственных оборотных средств в оборотных активах), определяющий степень обеспеченности организации собственными оборотными средствами, необходимыми для ее финансовой устойчивости, и рассчитываемый как отношение разницы собственных средств и скорректированных внеоборотных активов к величине оборотных активов;

3) доля просроченной кредиторской задолженности в пассивах, характеризующая наличие просроченной кредиторской задолженности и ее удельный вес в совокупных пассивах организации. Она определяется в процентах как отношение просроченной кредиторской задолженности к совокупным пассивам;

4) показатель отношения дебиторской задолженности к совокупным активам определяется как отношение суммы долгосрочной дебиторской задолженности, краткосрочной дебиторской задолженности и потенциальных оборотных активов, подлежащих возврату, к совокупным активам организации.

Коэффициентами, характеризующими деловую активность должника, являются:

1) рентабельность активов, характеризующая степень эффективности использования имущества организации, профессиональную квалификацию менеджмента предприятия и определяющаяся в процентах как отношение чистой прибыли (убытка) к совокупным активам организации. Показатели рентабельности более полно, чем прибыль, отражают окончательные результаты хозяйствования потому, что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании.

В частности, используются такие показатели рентабельности, как: рентабельность производственной деятельности (или окупаемость издержек); рентабельность продаж; рентабельность капитала (или доходность капитала).

2) норма чистой прибыли, которая характеризует уровень доходности хозяйственной деятельности организации, измеряется в процентах и определяется как отношение чистой прибыли к выручке (нетто).

Анализ хозяйственной, инвестиционной и финансовой деятельности должника, его положения на товарных и иных рынках включает в себя анализ внешних и внутренних условий деятельности должника и рынков, на которых она осуществляется.

При анализе внешних условий деятельности должника проводится анализ общеэкономических условий, региональных и отраслевых особенностей его деятельности.

При анализе внутренних условий деятельности должника проводится анализ экономической политики и организационно-производственной структуры должника.

Анализ активов производится по группам статей баланса должника и состоит из анализа внеоборотных и оборотных активов.

Анализ внеоборотных активов включает в себя анализ нематериальных активов, основных средств, незавершенного строительства, доходных вложений в материальные ценности, долгосрочных финансовых вложений, прочих внеоборотных активов.

Анализ оборотных активов включает в себя анализ запасов, налога на добавленную стоимость, дебиторской задолженности, краткосрочных финансовых вложений, прочих оборотных активов.

По результатам анализа всех групп активов в документах, содержащих анализ финансового состояния должника, постатейно указываются поквартальные изменения их состава (приобретение, выбытие, списание, создание) и балансовой стоимости в течение не менее чем 2-летнего периода, предшествовавшего возбуждению производства по делу о банкротстве, и периода проведения в отношении должника процедур банкротства и их доля в совокупных активах на соответствующие отчетные даты.

Анализ пассивов проводится в целях выявления внутрихозяйственных резервов обеспечения восстановления платежеспособности, выявления обязательств, которые могут быть оспорены или прекращены, выявления возможности проведения реструктуризации сроков исполнения обязательств.

Анализ пассивов проводится по группам статей баланса должника и состоит из анализа капитала, резервов, долгосрочных и краткосрочных обязательств.

Проводится анализ возможности безубыточной деятельности должника, изменения отпускной цены и затрат на производство продукции, результаты которого указываются в документах, содержащих анализ финансового состояния должника.

В целях определения возможности безубыточной деятельности должника анализируется взаимосвязь следующих факторов:

а) цены на товары, работы, услуги;

б) объемы производства;

в) производственные мощности;

г) расходы на производство продукции;

д) рынок продукции;

е) рынок сырья и ресурсов.

В учебнике "Финансовый менеджмент" под редакцией Шохина при проведения финансового анализа состояния предприятия для определения наличия возможных признаков несостоятельности (банкротства) предприятия предлагается использовать значение коэффициентов текущей и абсолютной ликвидности, а также коэффициент обеспеченности собственными средствами, определяемый по формуле:

К2 = (ПIV + ПV - АI): АII,

где ПIV - собственные средства (пассивы) в IV квартале;

ПV - собственные средства (пассивы) на начало текущего года;

АI - сумма активов на начало текущего года.

В числителе коэффициента отражена сумма собственных средств предприятия, направленная в оборотные активы, в знаменателе - сумма всех оборотных средств (АII).

Минимальное значение этих коэффициентов условно принято равным 2 и 0,1 соответственно.

При значении коэффициентов ниже нормативных рассчитывается третий коэффициент - коэффициент восстановления платежеспособности (КЗВ) за 6 месяцев:

КЗВ = (К1Ф + 6: Т (КФ - К1В)): 2

где К1Ф - фактическое значение коэффициента текущей ликвидности (К1) в конце периода;

К1В - значение коэффициента текущей ликвидности в начале периода;

6 - период восстановления платежеспособности, мес.;

Т - отчетный период, мес.

При КЗВ больше единицы у предприятия есть реальная возможность восстановить платежеспособность. В обратном случае структура баланса считается неудовлетворительной.

В тех случаях, когда К1 и К2 больше нормативных значений, рассчитывается коэффициент утраты платежеспособности за 3 месяца:

КЗУ = (К1Ф + 3: Т (К1Ф - К1В)): 2.

При КЗУ больше единицы у предприятия есть реальная возможность сохранить платежеспособность.

Оценка платежеспособности производится на основе данных Бухгалтерского баланса (форма N 1) путем расчета таких показателей как:

- величина собственного оборотного капитала;

- соотношение оборотного капитала и краткосрочных обязательств;

- соотношение собственного и заемного капитала;

- коэффициент долгосрочного привлечения заемных средств и др.

Проводя анализ финансового состояния предприятия, следует обратить внимание, что абсолютные значения коэффициентов и показателей по разным предприятиям несопоставимы из-за зависимости от индивидуальных особенностей предприятий. Сопоставить можно лишь степень изменений коэффициентов и показателей в направлении повышения или снижения финансовой устойчивости. Анализировать целесообразно динамику, а не абсолютный уровень показателей.

Дата: 2019-05-28, просмотров: 340.