Анализ деятельности предприятия с целью выявления неудовлетворительной структуры баланса и неплатежеспособности предприятия проведем на основании методики представленной в пункте 1.2. «Методика расчета показателей платежеспособности» данной контрольной работы. Для анализа необходимо рассчитать основные показатели ликвидности и платежеспособности.

Для проведения анализа рассчитаем необходимые коэффициенты на начало и на конец отчетного периода.

1. Коэффициент покрытия (коэффициент ликвидности):

К n (на н.года) = 13 821 = 1,28

10 814

К n (на к. года) = 18 474 = 1

18 446

Данный коэффициент показывает, в какой степени предприятия способно погасить свои текущие обязательства за счет оборотных средств. Нижним пределом коэффициента покрытия можно считать 1.0.

2. Коэффициент абсолютной ликвидности, показывающий, какую часть краткосрочной задолженности может покрыть организация за счет имеющихся денежных средств и краткосрочных финансовых вложений, быстро реализуемых в случае надобности. Показатель рассчитывается по формуле:

Ка.л. (на н.года) = 174 = 0,016

10 814

Ка.л. (на к.года) = 350 = 0,019

18 446

Нормальное ограничение Ка.л.> 0,2

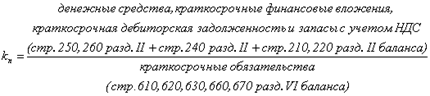

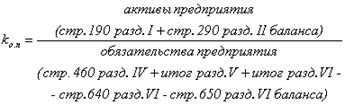

3. Общая платежеспособность предприятия определяется как способность покрыть все обязательства предприятия (краткосрочные и долгосрочные) всеми ее активами. Коэффициент общей платежеспособности рассчитывается по формуле:

К о.п. (на н.года) = 14 483 = 1,34

10 814

К о.п. (на к.года) = 31 913 = 1,73

18 446

Естественным является следующее ограничение для коэффициента: К о.п. > 2

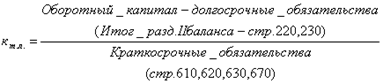

4. Коэффициент текущей ликвидности. Он показывает, какую часть текущей задолженности организация может покрыть в ближайшей перспективе при условии полного погашения дебиторской задолженности:

К т.л. (на н.года) = 13 821 = 1,28

10 814

К т.л . (на к.года) = 18 138 = 0,98

18 446

Нормальное ограничение К т.л .>2

5. Коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости:

К об . (на н.года) = 3669–662 = 0,21

13 821

К об . (на к.года) = 13 467 – 13775 = 0,01

18 138

Нормальное ограничение К об . > 0,1

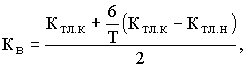

6. Так как полученные значения К т.л. и К об. меньше предельно допустимых значений, следует определить коэффициент восстановления платежеспособности за 6 месяцев по следующей форме:

Кв = 1,19 = 0,6

Так как этот коэффициент оказался меньше 1.0, значит у предприятия нет реальной возможности восстановить свою платежеспособность за 6 мес.

Табл. 1 Сводная таблица коэффициентов

| Коэффициент | На начало отчетного года | На конец отчетного года | Нормативное значение |

| Коэффициент покрытия | 1,28 | 1 |

|

| Коэффициент абсолютной ликвидности | 0,016 | 0,019 |

|

| Коэффициент общей платежеспособности | 1,34 | 1,73 |

|

| Коэффициент текущей ликвидности | 1,28 | 0,98 |

|

| Коэффициент обеспеченности собственными средствами | 0,21 | 0,01 |

|

Коэффициент абсолютной ликвидности на конец года составил 1,9%, при его значении на начало года 1,6%. Это значит, что только 1,9% (из необходимых 20%) краткосрочных обязательств, предприятие может немедленно погасить за счёт денежных средств и краткосрочных финансовых вложений. Этот показатель практически в 10 раза ниже нормативного, что может вызывать недоверие к данной организации со стороны поставщиков. Сумма задолженности поставщикам составляет чуть ли не 100% (98,3%) от общей суммы кредиторской задолженности на конец года.

Коэффициент покрытия на конец года уменьшился, но все же остается в допустимом значении. Смысл этого показателя состоит в том, что если предприятие направит все свои оборотные активы на погашение долгов, то оно ликвидирует краткосрочную кредиторскую задолженность на 100%.

Коэффициент общей платежеспособности предприятия определяется как способность покрыть все обязательства предприятия (краткосрочные и долгосрочные) всеми ее активами. Данный коэффициент не много ниже критического значения, но свидетельствует о существующем риске несвоевременного погашения текущих обязательств, что также доказывает затруднительное положение предприятия.

Коэффициент текущей ликвидности показывает, какую часть текущей задолженности организация может покрыть в ближайшей перспективе при условии полного погашения дебиторской задолженности. При условии что нормативное значение должно ровняться 200%, то показатель этот за анализируемый период неутешителен. Он показывает что даже при условии возврата всех долгов и предстоящие поступления от деятельности, предприятие сможет погасить свою задолженность не больше чем на 98%. Это свидетельствует о том, что предприятие не заботиться о обеспеченности запасов собственными оборотными средствами.

Коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости. На начало когда этот коэффициент имеет значение выше нормы на 50%, но на конец отчетного периода он понизился ниже нормы на 100%.

Даже беглое знакомство с отчетностью анализируемого предприятия дает представление о неудовлетворительных результатах его деятельности в 2008 г. Отрицательные величины указанных коэффициентов получаются вследствие отрицательной величины реального собственного капитала и больших обязательств предприятия перед кредиторами. Конец 2008 г. предприятие фактически не обладало собственными средствами вследствие полученных за период убытков.

Аналогичные выводы можно сделать, анализируя разницу реального собственного капитала и уставного капитала, которая является основным исходным показателем устойчивости финансового состояния организации. Отсюда следует, что даже минимальное условие финансовой устойчивости предприятия не выполняется.

Уже на начало 2008 г. финансовое состояние предприятия можно считать неудовлетворительным, поскольку коэффициент абсолютной ликвидности, коэффициент покрытия и коэффициент общей платежеспособности ниже своих нормативных значений. Однако наличие дебиторской задолженности говорит о финансовой зависимости от своих контрагентов, что в условиях общего кризиса неплатежей является негативным фактором.

На конец отчетного периода все коэффициенты ликвидности и платежеспособности, помимо коэффициента покрытия, имеют значения значительно ниже допустимых, что однозначно свидетельствует о глубоком кризисном состоянии предприятия и является основанием для признания его неплатежеспособным.

Основанием для признания структуры баланса предприятия неудовлетворительной, а предприятия – неплатежеспособным, является также значение коэффициента обеспеченности собственными средствами на конец отчетного периода менее 0,1. При наличии данных оснований, коэффициент восстановления платежеспособности, определенный исходя из значения периода восстановления платежеспособности, равного шести месяцам, и установленного значения коэффициента текущей ликвидности (коэффициент покрытия) имеет значение меньше единицы. Это свидетельствует об отсутствии у предприятия реальной возможности восстановить свою платежеспособность.

Таким образом, анализ состояния ООО «Автоимпорт-Логистика» свидетельствует о крайне тяжелом, кризисном положении предприятия. В данной ситуации к нему могут быть применены процедуры банкротства.

В итоге, рассчитав и проанализировав такие коэффициенты, как коэффициент покрытия, абсолютной ликвидности, общей платежеспособности, текущей ликвидности и коэффициент обеспеченности собственными средствами по данным отчетной формы №1 ООО «Автоимпорт-Логистика» можно сделать следующий вывод. Все перечисленные коэффициенты во много раз ниже нормативных. Это свидетельствует о глубоком кризисном состоянии предприятия и является основанием для признания его неплатежеспособным.

Причины неплатежеспособности ООО «Автоимпорт-Логистика»» можно охарактеризовать как внутренние и внешние.

К внешним причинам относятся: нестабильная экономическая ситуация в стране, нестабильность спроса на рынке, нехватка денежных средств у потребителей, а также недобросовестность партнеров.

К внутренним причинам относятся такие как: непродуманная система ценообразования, неумение управлять доходами, превышающий рост обязательств перед ростом доходов и оборотного капитала, отсутствие в наличии денежных средств.

Высокая себестоимость реализации товаров, не соразмерные расходы, низкая выручка (себестоимость составляет 89,65% от выручки), все это показывает о несостоятельности данного производства.

Рекомендации по выходу из кризисного положения

Дата: 2019-05-28, просмотров: 384.