В настоящее время в России сложилась двухуровневая банковская система, состоящая из многочисленных коммерческих банков и одного центрального эмиссионного банка. Основная функция центрального банка состоит в эмиссии кредитных денег - банкнот и регулировании денежного обращения. Центральные банки превратились в "банки банков", т.е. их клиентурой стали коммерческие банки. Центральный банк является банкиром государства. Он выполняет важную функцию по эмиссионно-кассовому исполнению государственного бюджета, а также обслуживает государственный кредит - размещая облигации государственных займов на денежном рынке.

Наиболее подробно статус, задачи, функции Банка России раскрываются в Федеральном законе "О Центральном банке Российской Федерации (Банке России)".

Основные цели деятельности Банка России:

1. Защита и обеспечение устойчивости рубля, в том числе его покупательной способности и курса по отношению к иностранным валютам. Во исполнение этой цели "главный российский банк" монопольно осуществляет эмиссию наличных денег, организацию их обращения и изъятия из обращения; во взаимодействии с правительством разрабатывает и проводит единую государственную денежно-кредитную политику и т. д.

2. Развитие и укрепление банковской системы РФ. Центральный банк является органом банковского регулирования и надзора за деятельностью кредитных организаций. Он осуществляет постоянный надзор за соблюдением кредитными организациями банковского законодательства. Главная цель банковского регулирования и надзора - поддержание стабильности банковской системы, защита интересов вкладчиков и кредиторов.

Банк России устанавливает обязательные для кредитных организаций правила проведения банковских операций, ведения бухгалтерского учета, составления и представления бухгалтерской и статистической отчетности.

3. Обеспечение эффективного и бесперебойного функционирования системы расчетов. Центральный банк координирует, регулирует и лицензирует организацию расчетных, в том числе клиринговых, систем в РФ. Он устанавливает правила, формы, сроки и стандарты осуществления безналичных расчетов.

Очевидно, что 2005 год по основным экономическим показателям является лучшим за весь период реформ. Высокие темпы роста ВВП были достигнуты на основе здорового состояния фундаментальных экономических факторов, рекордного уровня активного сальдо текущих операций платежного баланса, профицита федерального бюджета, достаточно низкого уровня инфляции.

Позитивная направленность макроэкономических процессов в 2003 году во многом формировалась под влиянием проводимой Банком России денежно-кредитной политики, направленной на снижение темпов инфляции и обеспечение плавной динамики валютного курса рубля, в соответствии с макроэкономическими условиями.

Увеличение денежного предложения, осуществлявшегося Банком России с учетом складывающегося спроса на деньги, способствовало росту экономической активности и улучшению финансового положения предприятий, вытеснению неденежных форм расчетов из хозяйственного оборота.

Денежно-кредитная политика Банка России в 2005 году проводилась в условиях режима плавающего валютного курса. Сохраняя рыночный метод формирования курса национальной валюты, Банк России осуществлял лишь сглаживание значительных отклонений фактического обменного курса рубля от уровня, соответствующего фундаментальным макроэкономическим параметрам.

Используемый режим валютного курса предопределял контроль за денежным предложением в качестве одного из ведущих факторов достижения цели по инфляции.

В 2005 году фактическое увеличение денежной массы составило 62,4 процента, что было связано с существенно возросшим спросом на деньги со стороны экономических агентов под воздействием растущей динамики производства товаров и услуг и повышения доверия к национальной валюте.

Важным фактором формирования спроса на деньги стал существенный рост монетизации расчетов. Существенное снижение привлекательности вложений в иностранную валюту также обусловило увеличение спроса на рублевые денежные средства. Увеличение золотовалютных резервов при сильном платежном балансе было сбалансировано ростом спроса на деньги и мерами по стерилизации временно свободной ликвидности. В этих целях Банк России использовал имеющиеся в его распоряжении инструменты денежно-кредитного регулирования, в первую очередь депозитные операции с банками. В определенной степени стерилизации банковской ликвидности способствовали профицит федерального бюджета и погашение части задолженности Минфина России перед Банком России.

В 2005 году в условиях рекордно высокого сальдо по текущим операциям платежного баланса чистый отток частного капитала несколько увеличился и составил 24,4 миллиарда долларов.

На его динамике в основном сказались погашение резидентами внешнего долга, кредитование внешнеторговых операций и инвестиций крупнейших российских предприятий в европейские страны в целях дальнейшего расширения экспортных возможностей.

Доля несанкционированного оттока капитала в части недопоступления экспортной выручки, а также товаров в счет погашения импортных авансов в общем объеме прироста иностранных активов частного сектора в результате предпринимаемых мер снизилась с 22 процентов в 2004 году до 19 процентов в 2005 году, а по отношению к внешнеторговому обороту - с 4,4 процента до 3,5.

В отчете представлена цифра реального укрепления рубля к доллару США - 2,3 процента за год. Приведенная в заключении профильных комитетов Думы цифра 12 процентов характеризует реальное эффективное укрепление рубля к корзине валют, взвешенных по структуре внешней торговли России. Данная цифра также приведена в отчете Банка России. И хотя первоначально она показывалась как 11,3, затем она была уточнена до 11,8 процента.

На основные показатели структуры баланса и финансовые результаты Банка России в 2005 году оказывали позитивное влияние высокие темпы экономического роста на фоне сильного платежного баланса и относительно стабильного реального курса рубля. Так, золотовалютные резервы к концу 2005 года составили около половины общей суммы активов баланса Банка России. За год до этого их доля составляла менее 30 процентов. Доля же ценных бумаг Правительства снизилась с 28,5 процента до 19,1 процента. Это, безусловно, положительные сдвиги, которые, в частности, учитываются ведущими мировыми рейтинговыми агентствами при оценке рейтинга Российской Федерации. Однако, что, в общем, видно из отчета Банка России, в структуре портфеля государственных ценных бумаг крайне высока доля нерыночных и неликвидных бумаг - свыше 90 процентов, что ухудшает качество баланса Банка России и является беспрецедентным для мировой практики деятельности центральных банков. Такая ситуация сформировалась вследствие принятия соответствующих федеральных законов (ясно кем), и, к сожалению, переоформление этих бумаг в рыночные инструменты идет крайне медленно и с большой неохотой со стороны Министерства финансов. Структура пассива Банка России в 2005 году не претерпела существенных изменений по сравнению со структурой пассива 2004 года.

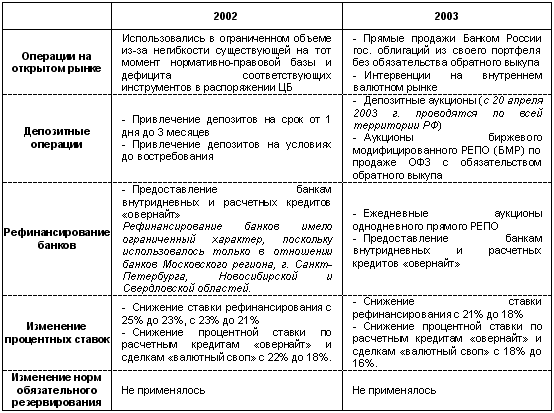

| Инструменты денежно-кредитной политики, используемые Банком России в 2002-2003 гг. |

|

Прибыль по итогам за прошлый год получена в основном за счет доходов от операций, связанных с размещением золотовалютных резервов. Несмотря на некоторое сокращение убытков, образовавшееся у Банка России в результате обесценения портфеля государственных ценных бумаг вследствие кризиса 1998 года, их размер в 2003 году оставался пока значительным.

Общая сумма доходов Банка России за 2005 год составила 75,8 миллиарда рублей и увеличилась по сравнению с 2004 годом на 38 процентов. Доходы Банка России сформировались в основном за счет доходов от размещения валютных резервов - 32 миллиарда рублей, или 42 процента в структуре доходов, и доходов от операций с драгоценными металлами - 22,7 миллиарда рублей, или 30 процентов в структуре доходов банка. Кроме того, Банк России в 2005 году получил процентные доходы от предоставленных Минфину России через Внешэкономбанк средств в иностранной валюте на погашение и обслуживание государственного внешнего долга Российской Федерации в размере 14,5 миллиарда рублей - я имею в виду доходы. Сумма же составляет 6,5 миллиарда долларов. Общая сумма расходов Банка России за 2005 год составила 71,6 миллиарда рублей и увеличилась по сравнению с 2004 годом на 33 процента.

Практически без изменений по сравнению с предыдущим годом остались размер и структура операционных расходов Банка России, в составе которых расходы на содержание персонала составляют 13,7 миллиарда рублей, или 19 процентов. Прочие операционные расходы - 12,4 миллиарда рублей.

В Российской Федерации создание и функционирование коммерческих банков основывается на Законе РФ "О банках и банковской деятельности в РФ". В соответствии с этим законом банки России действуют как универсальные кредитные учреждения, совершающие широкий круг операций на финансовом рынке: предоставление различных по видам и срокам кредитов, покупка-продажа и хранение ценных бумаг, иностранной валюты, привлечение средств во вклады, осуществление расчетов, выдача гарантий, поручительств и иных обязательств, посреднические и доверительные операции и т.п[8].

В России банки могут создаваться на основе любой формы собственности - частной, коллективной, акционерной, смешанной. Не исключается возможность создания банков, основанных исключительно на государственной форме собственности, которые в соответствии с действующим законодательством могут осуществлять свою деятельность на коммерческой основе. Для формирования уставных капиталов российских банков допускается привлечение иностранных инвестиций.

По способу формирования уставного капитала банки подразделяются на акционерные (открытого и закрытого типа) и паевые. Возможность создания банков, принадлежащих одному лицу (юридическому или физическому) исключается действующим законодательством, согласно которому уставный капитал банка формируется из средств не менее трех участников.

Если на начальном этапе реформирования кредитной системы коммерческие банки создавались главным образом на паевой основе, то для нынешнего этапа характерно преобразование паевых банков в акционерные и создание новых банков в форме акционерных обществ. Для акционерного общества характерно, что собственником его капитала выступает само общество, т.е. банк. А паевые коммерческие банки собственниками своего капитала не являются, поскольку каждый из пайщиков сохраняет право собственности на свою долю капитала. Паевые коммерческие банки организованы на принципах общества с ограниченной ответственностью, т.е. общества ответственность каждого пайщика ограничена пределами его вклада в общий капитал банка. Расширение уставного фонда может осуществляться как за счет внесения участниками дополнительных взносов, так и за счет вступления в банк новых участников. Вопрос о вступлении новых участников и размерах их вклада в уставный фонд банка решается на общем собрании участников[9].

У банков, функционирующих как акционерное общество, уставный капитал разделен на определенное число акций равной номинальной стоимости, размещаемых среди юридических и физических лиц. Акционеры не вправе требовать от банка возврата этого вклада, что повышает устойчивость и надежность банка и создает для банка прочные основы для управления его ликвидностью. Акционерные банки бывают закрытого и открытого типов. Акции закрытых банков могут переходить из рук в руки только с согласия большинства акционеров. Акции банков открытого типа могут переходить из рук в руки без согласия других акционеров и распространятся в порядке открытой подписки. Подписка на ценные бумаги считается открытой, если список покупателей ценных бумаг не утверждается заранее учредителями или руководящими органами банка-эмитента, и в результате эти бумаги может приобрести любое лицо. Открытая подписка требует от банка широкой информации о своей деятельности.

Важную роль для становления и развития банка имеет приобретение кредитных ресурсов на денежных рынках. Это достигается с помощью пассивных операций.

Под пассивными понимаются такие операции банков, в результате которых происходит увеличение денежных средств, находящихся на пассивных счетах или активно-пассивных счетах в части превышения пассивов над активами.

Пассивные операции играют важную роль для коммерческих банков. именно с их помощью банки приобретают кредитные ресурсы на денежных рынках.

Существуют 4 формы пассивных операций коммерческих банков:

1) первичная эмиссия ценных бумаг;

2) отчисления от прибыли банков на формирование или увеличение фондов;

3) кредиты и займы, полученные от других юридических лиц;

4) депозитные операции.

Пассивные операции позволяют привлекать в банки денежные средства, уже находящиеся в обороте. Новые же ресурсы создаются банковской системой в результате активных кредитных операций. С помощью первых двух форм пассивных операций создается первая крупная группа кредитных ресурсов - собственные ресурсы. Следующие две формы пассивных операций создают вторую группу ресурсов - заемные, или привлеченные, кредитные ресурсы.

Собственные ресурсы банка представляют собой банковский капитал и приравненные к нему статьи. Роль и величина собственного капитала коммерческих банков имеет особую специфику, отличающуюся от предприятий и организаций, занимающихся другими видами деятельности тем, что за счет собственного капитала банки покрывают менее 10% общей потребности в средствах. Значение собственных ресурсов банка прежде всего в том, чтобы поддерживать его устойчивость.

Привлеченные средства банков покрывают свыше 90% всей потребности в денежных ресурсах для осуществления активных операций, прежде всего кредитных. Роль их исключительно высока. Мобилизуя временно свободные средства юридических и физических лиц на рынке кредитных ресурсов, коммерческие банки с их помощью удовлетворяют потребность народного хозяйства в дополнительных оборотных средствах, способствуют превращению денег в капитал, обеспечивают потребности населения в потребительском кредите.

Коммерческие банки, выступая на финансовом рынке со спросом на кредитные ресурсы, должны не только максимально мобилизовывать имеющиеся в хозяйстве сбережения, но и сформировать достаточно эффективные стимулы к накоплению средств на основе ограничения текущего потребления. Стимулы к накоплению и сбережению денежных средств формируются на основе гибкой депозитной политики коммерческих банков.

В качестве субъектов депозитных операций могут выступать:

- государственные предприятия и организации;

- государственные учреждения;

- кооперативы;

- акционерные общества;

- смешанные предприятия с участием иностранного капитала;

- - общественные организации и фонды;

- финансовые и страховые компании;

- отдельные физические лица и объединения этих лиц;

- банки и другие кредитные учреждения.

Таблица 1.

Дата: 2019-05-28, просмотров: 377.