Процесс моделирования, в том числе и экономико-математического, включает в себя три структурных элемента: объект исследования; субъект (исследователь); модель, опосредующую отношения между познающим субъектом и познаваемым объектом. Проанализируем детально последовательность и содержание этапов экономико-математического моделирования, выделив следующие шесть этапов: постановка экономической проблемы, ее качественный анализ; построение математической модели; математический анализ модели; подготовка исходной информации; численное решение; анализ численных результатов и их применение. Рассмотрим каждый из этапов более подробно.

1. Постановка экономической проблемы и ее качественный анализ. На этом этапе требуется сформулировать сущность проблемы, принимаемые предпосылки и допущения. Необходимо выделить важнейшие черты и свойства моделируемого объекта, изучить его структуру и взаимосвязь его элементов, хотя бы предварительно сформулировать гипотезы, объясняющие поведение и развитие объекта.

2.Построение математической модели. Это этап формализации экономической проблемы, т. е. выражения ее в виде конкретных математических зависимостей (функций, уравнений, неравенств и др.). Построение модели подразделяется в свою очередь на несколько стадий. Сначала определяется тип экономико-математической модели, изучаются возможности ее применения в данной задаче, уточняются конкретный перечень переменных и параметров и форма связей. Для некоторых сложных объектов целесообразно строить несколько разноаспектных моделей; при этом каждая модель выделяет лишь некоторые стороны объекта, а другие стороны учитываются агрегированно и приближенно. Оправдано стремление, построить модель, относящуюся к хорошо изученному классу математических задач, что может потребовать некоторого упрощения исходных предпосылок модели, не искажающего основных черт моделируемого объекта. Однако возможна и такая ситуация, когда формализация проблемы приводит к неизвестной ранее математической структуре.

3. Математический анализ модели. На этом этапе чисто математическими приемами исследования выявляются общие свойства модели и ее решений. В частности, важным моментом является доказательство существования решения сформулированной задачи. При аналитическом исследовании выясняется, единственно ли решение, какие переменные могут входить в решение в каких пределах они изменяются, каковы тенденции их изменения и т. д. Однако модели сложных экономических объектов с большим трудом поддаются аналитическому исследованию; в таких случаях переходят к численным методам исследования.

4. Подготовка исходной информации. В экономических задачах это, как правило, наиболее трудоемкий этап моделирования, так как дело не сводится к пассивному сбору данных. Математическое моделирование предъявляет жесткие требования к системе информации; при этом надо принимать во внимание не только принципиальную возможность подготовки информации требуемого качества, но и затраты на подготовку информационных массивов. В процессе подготовки информации используются методы теории вероятностей, теоретической и математической статистики для организации выборочных обследований, оценки достоверности данных и т.д. При системном экономико-математическом моделировании результаты функционирования одних моделей служат исходной информацией для других.

5. Численное решение. Этот этап включает разработку алгоритмов численного решения задачи, подготовку программ на ЭВМ и непосредственное проведение расчетов; при этом значительные трудности вызываются большой размерностью экономических задач. Обычно расчеты на основе экономико-математической модели носят многовариантный характер. Многочисленные модельные эксперименты, изучение поведения модели при различных условиях, возможно проводить благодаря высокому быстродействию современных ЭВМ. Численное решение существенно дополняет результаты аналитического исследования, а для многих моделей является единственно возможным.

ГЛАВА 2. [1][6] Оптимизационные модели экономической динамики 2.1.Однопродуктовая динамическая макроэкономическая модель

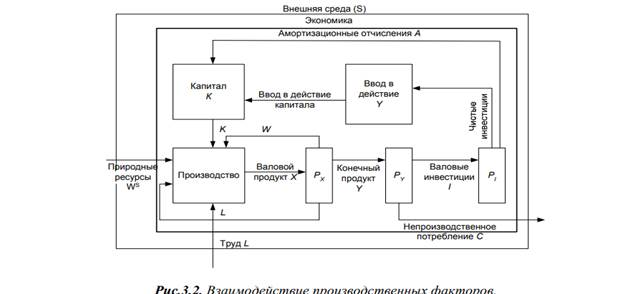

Прежде чем переходить к построению абстрактных моделей управляемых процессов и, в частности, к моделям развития экономики рассмотрим механизм построения нескольких простых примеров экономической динамики. Исследование взаимосвязей элементов производства вне общественной формы реализации продукции приводит к производственно-технологической интерпретации экономики.

выделены факторы, характеризующие производство: живой труд (L), средства труда (основные производственные фонды, капитал K) и предметы труда  – ресурсы. Результатом производственной деятельности является валовой продукт (X), распределяемый в блоке

– ресурсы. Результатом производственной деятельности является валовой продукт (X), распределяемый в блоке  на производственное потребление (W) и конечный продукт (Y). В свою очередь, конечный продукт (Y) делится в блоке распределения

на производственное потребление (W) и конечный продукт (Y). В свою очередь, конечный продукт (Y) делится в блоке распределения  на валовые капитальные вложения (I) и на непроизводственное потребление (C).

на валовые капитальные вложения (I) и на непроизводственное потребление (C).

Валовые капитальные вложения I, входящие в блок  , делятся на амортизационные отчисления A и чистые инвестиции, идущие на расширение производственных фондов. Ограничимся изучением взаимосвязей между синтетическими показателями верхнего уровня экономической иерархии. Одним из подходов к решению данной проблемы является построение однопродуктовой макроэкономической модели. С помощью этой модели изучают свойства и тенденции изменения взаимосвязанных агрегированных показателей, таких, как валовой и конечный продукты, трудовые ресурсы, производственные фонды (капитал), инвестиции, потребление и т.д. Так, на макроуровне блок распределения показывает взаимосвязь между валовым продуктом X, производственным потреблением W и конечным продуктом Y:

, делятся на амортизационные отчисления A и чистые инвестиции, идущие на расширение производственных фондов. Ограничимся изучением взаимосвязей между синтетическими показателями верхнего уровня экономической иерархии. Одним из подходов к решению данной проблемы является построение однопродуктовой макроэкономической модели. С помощью этой модели изучают свойства и тенденции изменения взаимосвязанных агрегированных показателей, таких, как валовой и конечный продукты, трудовые ресурсы, производственные фонды (капитал), инвестиции, потребление и т.д. Так, на макроуровне блок распределения показывает взаимосвязь между валовым продуктом X, производственным потреблением W и конечным продуктом Y:

X=W + Y. (2.1)

Блок P(Y) делит конечный продукт на две составляющие: валовые капитальные вложения I и непроизводственное потребление C, т.е.

Y= I + C. (2.2)

Инвестиции составляют материальную основу наращивания и перевооружения производства. За их счет осуществляется ввод в действие основных производственных фондов. Однако этот процесс сопряжен с определенными трудностями, одной из которых является учет распределенного запаздывания прироста основных фондов от реализации капитальных вложений. В экономико-математическом моделировании имеется ряд подходов к описанию этой взаимосвязи. В однопродуктовой модели делается предположение, что валовые инвестиции полностью расходуются на прирост основных производственных фондов, в том же году и на амортизационные отчисления: а) в дискретном варианте эта взаимосвязь имеет вид:

I = q Δ  + A; (2.3)

+ A; (2.3)

Δ =  - ; A = μ

- ; A = μ

где Δ – прирост основных производственных фондов в году t; q – параметрмодели; А – амортизационные отчисления; μ – коэффициент амортизации; – основные производственные фонды в году t; б) аналогом уравнения (2.3) в непрерывном варианте является

I = q  +μK. (2.3’)

+μK. (2.3’)

Отсюда можно получить дифференциальное уравнение динамики фондов

=  (I - μK). (2.4)

(I - μK). (2.4)

Объединяя уравнения связи (2.1) – (2.4), получим однопродуктовую динамическую макромодель в дискретном варианте:

=

=  + q Δ + μ +

+ q Δ + μ +  .

.

Если считать производственные затраты W пропорциональными выпуску продукции X, т.е.

W = aX, (2.5) то в дискретном варианте однопродуктовая динамическая модель примет вид:

=  + q Δ + μ + (2.6) откуда можно получить Δ = [(1 - a)

+ q Δ + μ + (2.6) откуда можно получить Δ = [(1 - a)  - μ – ], а в непрерывном варианте d

- μ – ], а в непрерывном варианте d  = [(1 - a ) X - μ K - C ]. В некоторых случаях используют упрощенные варианты однопродуктовой динамической модели.

= [(1 - a ) X - μ K - C ]. В некоторых случаях используют упрощенные варианты однопродуктовой динамической модели.

Частные случаи.

С л у ч а й 1. Открытая однопродуктовая динамическая модель Леонтьева. Предполагают, что все валовые инвестиции идут на ввод в действие новых основных производственных фондов (основные фонды не изнашиваются). Считая, что прирост выпуска продукции Δ =  - пропорционален капитальным вложениям, т.е.

- пропорционален капитальным вложениям, т.е.

= η Δ , (2.7) из уравнений (2.1), (2.2), с учетом выражений (2.5), (2.7), получим однопродуктовую открытую динамическую модель Леонтьева:

= η Δ , (2.7) из уравнений (2.1), (2.2), с учетом выражений (2.5), (2.7), получим однопродуктовую открытую динамическую модель Леонтьева:

= a + η Δ + .

В непрерывном варианте однопродуктовая динамическая макромодель Леонтьева имеет вид:

X = aX + η + C. (2.8)

C математической точки зрения эта модель представляет линейное неоднородное дифференциальное уравнение первого порядка (при решении уравнений второго порядка первый порядок может рассматриваться как частный случай).

С л у ч а й 2. Замкнутая однопродуктовая модель Леонтьева. Предполагают, что непроизводственное потребление C(t) идет полностью на восстановление рабочей силы L(t). Тогда, введя норму потребления γ (t), получим

C(t) = γ (t) L(t). (2.9) Далее, если считать, что затраты труда пропорциональны выпуску продукции, то

L(t) = b(t) X(t), (2.10) где b(t) - норма трудоемкости.

Подставляя в формулу (2.8) соотношения (2.9) и (2.10), получим “замкнутую по потреблению” модель расширенного воспроизводства

X(t) = a(t) X(t) + η(t) + γ (t) b(t) X(t),

которая описывается однородным дифференциальным уравнением первого порядка с разделяющимися переменными

- p(t) X(t) = 0, (2.10’)

p(t) = [1 - a(t) - γ (t) b(t)]

Тогда развитие экономики определяется решением уравнения (2.10):

X(t) =

С л у ч а й 3. Непроизводственное потребление является известной функцией времени. При этом закон развития экономики определяется из модели (2.8), которая представляет из себя неоднородное дифференциальное уравнение первого порядка:

+

+  (t) X(t) = f(t),

(t) X(t) = f(t),

( t )=-

( t )=-  [1 - a(t)]; f ( t )= -

[1 - a(t)]; f ( t )= -  C ( t ), с решением

C ( t ), с решением

X(t) = exp(-  dt)[

dt)[  (-

(-  )+

)+  ].

].

Итак, выделение из конечного продукта Y накапливаемой части I приводит к рассмотрению динамических моделей и применению для их исследования в качестве математического инструментария теории дифференциальных (в непрерывном случае) и конечноразностных (в многошаговом варианте) уравнений.

Дата: 2019-05-28, просмотров: 317.