Курсовая работа

По предмету: «Бухгалтерский учет»

Тема: «Учет расчетов с подотчетными лицами на ТОО «Тантал-Б»

Караганда 2008

Введение

| |

В процессе финансово-хозяйственной деятельности у организаций часто возникает необходимость приобретения материальных ценностей, а также различных работ, услуг не только по безналичному расчету, но и за наличные деньги. В таких случаях обычно работнику выдаются наличные денежные средства под отчет для выполнения определенных действий по поручению организации. В подотчет выдаются деньги для предстоящих командировочных расходов, для оплаты хозяйственных расходов, на представительские цели, для покупки за наличный расчет продукции в других организациях или у физических лиц, для оплаты выполненных работ, оказанных услуг, а также на иные хозяйственно-операционные цели.

Расчеты с подотчетными лицами имеют особую актуальность. Эти расчеты позволяют увеличить оборачиваемость сырья и материалов, а в конечном итоге и денежных средств. Не имея специальных хранилищ для длительного хранения продукции, ее приобретение за наличный расчет дает возможность вести непрерывное производство и последующую реализацию готовой продукции. Следует отметить, что некоторые фирмы продают продукцию только за наличные денежные средства. При этом поставщик может не оставить товар у себя на складе. Выписка счета, перечисление средств по нему не гарантирует получение товаров в срок и не продажу их третьим лицам. При возникновении производственной необходимости в командировках, безналичный расчет не является быстрым для осуществления таких целей, гостиницы не работают перечислением, также как оплата постельного белья, дополнительные расходы оплачиваются за наличные деньги

Тема расчётов предприятий с подотчетными лицами достаточно хорошо изучена и освещена в экономической прессе и специальных изданиях. К тому же расходы на товарно-материальные запасы, командировочные и представительские расходы относятся к категории затрат предприятия, которые постоянно находятся под пристальным вниманием проверяющих органов. На этом объекте учёта замыкается комплекс вопросов, связанных с отражением в бухгалтерском учёте и налогообложении.

Но в то же время следует заметить, что большинство публикаций на эту тему сводится, как правило, к рассмотрению действующих нормативных документов и описанию порядка оформления первичных документов. Несомненно, такие публикации имеют определённую значимость для практикующего бухгалтера, так как правильно организованный учет в значительной степени является залогом достоверного формирования финансовой отчетности и, соответственно, налогооблагаемой базы по ряду налогов.

Однако опыт проведения аудиторских проверок предприятий показывает, что на практике возникает более широкий спектр проблем учёта, чем описывается в нормативных документах. Отсюда практическая значимость работы - осветить как можно шире проблемы бухгалтерского учёта расчетов с подотчетными лицами. Все вышеперечисленное подчеркивает актуальность выбранной темы в условиях современного функционирования для организации.

Цель работы: рассмотреть на примере предприятия порядок учета и организации контроля расчетов с подотчетными лицами. В соответствии с поставленной целью был разработан план работы, отражающий основные задачи, поставленные для реализации данной цели:

- выявить роль учета в формировании информации о состоянии расчетов с подотчетными лицами;

- рассмотреть учет расчетов с подотчетными лицами на ТОО «Тантал-Б»;

- рассмотреть способы совершенствования учета расчетов с подотчетными лицами.

Теоретической и методологической основой послужили законодательные и нормативные документы Президента и Правительства Республики Казахстан, монографические труды отечественных и зарубежных ученых экономистов и финансистов, статистические материалы, материалы периодической печати.

Заключение

На этапе подготовки к исследованию нами была поставлена цель курсовой работы, которая сводилась к следующему: исследовать все аспекты бухгалтерского учета расчетов с подотчетными лицами. Данная цель была реализована в процессе написания курсовой работы.

В тех случаях, когда оплату отдельных видов расходов невозможно произвести безналичным путем через учреждения банка или наличными из кассы, допускается ее расход через подотчетных лиц. Расчеты с подотчетными лицами возникают по суммам денежных средств, выдаваемых работникам предприятий и организаций на выполнение задач операционно-хозяйственного характера и возмещение расходов на служебные командировки.

В результате проведенного исследования в курсовой работе были сделаны следующие выводы:

1. Под дебиторской задолженностью понимаются все выражаемые в денежной форме обязательства отдельных физических юридических лиц и прочих дебиторов перед данным предприятием. Дебиторская задолженность возникает в ходе различных операций, чаще всего при реализации товаров, выполненных работ и оказанных услуг в кредит. В бухгалтерском учете и балансе дебиторская задолженность отражается по видам. Для облегчения классификации и учета всех видов задолженностей в балансе, в главной книге надо вести отдельный счет по каждому виду дебиторской задолженности.

2. Денежная наличность подотчетным лицам выдается на следующие цели: операционные расходы; административно-хозяйственные расходы; служебные командировки.

Выдача наличности в подотчет производится:

только тем сотрудникам, список которых утвержден руководителем;

после полного расчета сотрудника по ранее полученным подотчетным суммам;

не ранее наступления действительной надобности в расходах, размер которой утверждается руководителем.

3. В установленные сроки подотчетные лица должны отчитаться об использовании полученных сумм путем представления авансового отчета. Расходование подотчетных сумм, указанные в авансовом отчете, должны подтверждаться оправдательными документами. Неиспользованный остаток подотчетных сумм возвращается в кассу предприятия или он может быть - удержан из суммы оплаты труда работника, если им своевременно не возмещен остаток аванса, и при этом он не оспаривает основания и размера удержания. Перерасходованные по авансовому отчету суммы выдаются работнику из кассы. Бухгалтерия проверяет авансовые отчеты подотчетных, лиц и приложенные к ним документы. Авансовый отчет утверждается; руководителем ТОО «Тантал-Б».

4. Учет расчетов с подотчетными лицами осуществляется на активном счете 1251 «Краткосрочная дебиторская задолженность работников: задолженность по подотчетным суммам». Аналитический учет по данному счету ведется отдельно по каждому работнику в журнале-ордере №7.

5. В практической работе бухгалтера, возникает ряд вопросов при учете расчетов с сотрудниками, выезжающими в командировки как по Республике Казахстан, так и другие страны. Все отношения, возникающие между работодателем и работником, направленным в служебную командировку, регулируются нормами трудового законодательства (КЗОТ) и постановлениями Правительства Республики Казахстан.

Приложение 1

ДОГОВОР

ДОГОВОР

о полной индивидуальной материальной ответственности

г. Алматы "__"__________2008 г.

В целях обеспечения сохранности материальных ценностей, принадлежащих товариществу с ограниченной ответственностью "Тантал-Б", директор ТОО " Тантал-Б " Исаев Серик Абдрахманович, именуемый в дальнейшем "Фирма", с одной стороны, и работник ________________________________________

/фамилия, имя, отчество/

именуемый в дальнейшем "Работник", с другой стороны, заключили настоящий договор о нижеследующем:

Работник, занимающий должность _______________________________

/наименование должности/

или выполняющий работу ___________________________________

/наименование работы/

непосредственно связанную с хранением наличных денег, перевозкой и доставкой материальных ценностей, принимает на себя полную материальную ответственность за необеспечение сохранности вверенных ему фирмой материальных ценностей.

1. Работник обязуется:

- Бережно относиться к переданным ему для хранения или других целей материальным ценностям фирмы и принимать меры к предотвращению ущерба.

- Своевременно сообщать руководству фирмы о всех обстоятельствах, угрожающих обеспечению сохранности вверенных ему материальных ценностей.

- Вести учет, составлять и предоставлять в установленном порядке товарно-денежные и другие отчеты о движении и остатках вверенных ему материальных ценностей.

- Участвовать в инвентаризации вверенных ему материальных ценностей.

2. Фирма обязуется:

- Создать работнику условия, необходимые для работы и обеспечения сохранности вверенных ему материальных ценностей.

- Проводить ежегодно инвентаризацию вверенных ему материальных ценностей.

- Ознакомить с действующими на фирме инструкциями, нормами и правилами хранения вверенных ему материальных ценностей, а также продажи, отпуска, перевозки.

3. В случае необеспечения по вине работника сохранности вверенных ему материальных ценностей определение размера ущерба, причиненного фирме, и его возмещение производятся в соответствии с действующим законодательством.

4. Работник не несет материальной ответственности, если ущерб причинен не по его вине.

5. Действие настоящего договора распространяется на все время работы с вверенными ему ценностями.

6. Работник ознакомлен с законодательством о материальной ответственности и о возмещении ущерба.

7. Настоящий договор составлен в двух экземплярах, передается каждой из сторон по одному экземпляру.

Работник Фирма

РНН____________________ ТОО " Тантал-Б ", Алматы, ул. Муратбаева, 100

_________________________ Директор_________Исаев С.А.

Подпись__________________ МП

Приложение 2

TOO " Тантал-Б "

ПРИКАЗ №5

г. Алматы30 января 2008 г.

О командировании сотрудника с целью проведения переговоров и заключения договоров

ПРИКАЗЫВАЮ:

1. Направить Суркова В А., главного механика ТОО "Тантал-Б", в командировку в г. Астану в ТОО "Пентиум" для подписания договора о периодической поставке комплектующих для компьютеров и налаживания других деловых отношений с потенциальными партнерами на 20 дней, с 01 по 20 февраля 2008 г.

2. Бухгалтерии произвести расчет и выдать Суркову В.А. соответствующую сумму нa командировочные расходы.

Директор ТОО " Тантал-Б " С. Исаев

С приказом ознакомлены:

1. подпись работника

2. подпись бухгалтера

Приложение 3

| Утверждаю: | |

| Директор ТОО " Тантал-Б " | |

| С. Исаев | |

| 30 января 2008 г. | |

| Смета расходов на командировку Суркова В.А. в г. Астану на 20 дней

| |

| Транспортные расходы: | |

| Железная дорога 3 050 + 7 320 | 10 370 |

| Постель | 500 |

| Суточные 20 х 1 168 х 3 | 70080 |

| ИТОГО | 80950 |

| Гл. бухгалтер | М. Сакенов |

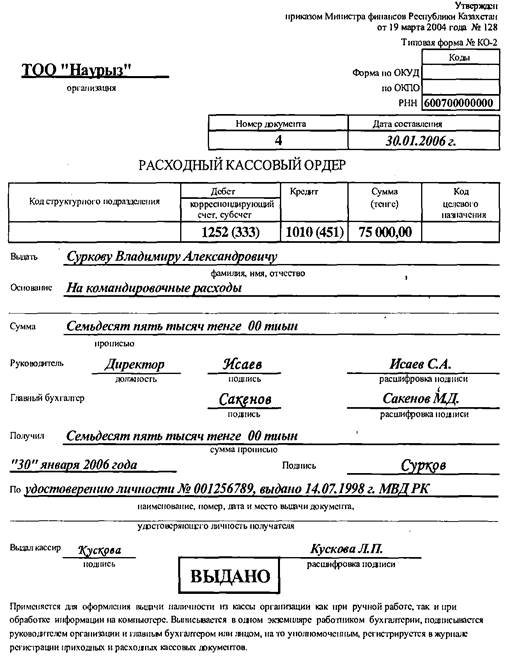

Приложение 4

|

|

|

|

|

Приложение 5

Журнал учета работников ТОО «Тантал-Б», выбывших в командировки

| № п/п | Фамилия, имя, отчество командированного | Должность | № командировочного удостоверения | № приказа, Ф.И.О. подписавшего удостоверение | Дата фактического выбытия | Дата фактического прибытия | Страна, город, наименование учреждения, куда командирован | Роспись командированного |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 1 | Сурков Владимир Александэович | Главный механик | 1 | Приказ №5 Исаев С. А. | 01.02.2008 | 20.02.2008 | Казахстан, г. Астана, ТОО «Пентиум» | Сурков |

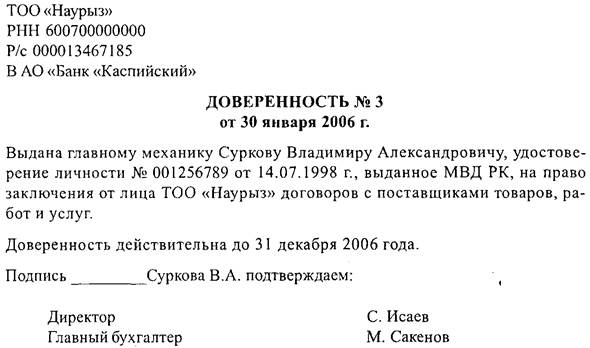

Приложение 6

|

|

|

|

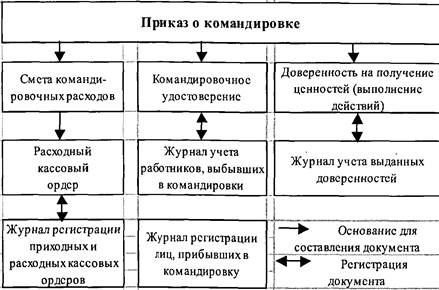

Приложение 7

Схема документооборота

Приложение 8

Авансовый отчет

|  |  |

| Дата | № док. | Кому, за что и по какому документу уплачено | Сумма | Счет | |

| 27.02.08 | 1 | Ж/д билет Алматы - Астана (стоимость без НДС) | 2 699,00 | 7210 | |

| НДС | 351,00 | 1420 | |||

| 27.02.08 | 2 | Ж/д билет Астана - Алматы (стоимость без НДС) | 6 478,00 | 7210 | |

| НДС | 842,00 | 1420 | |||

| 27.02.08 | Суточные за 20 дней (20 х 3504) | 70080,00 | 7210 | ||

| Всего | 80450 | ||||

| Подпись подотчетного лица | |||||

Приложение 9

TOO "Тантал-Б"

ПРИКАЗ №8

г. Алматы27 января 2008 г.

| Расходы главного механика Суркова В.А. по командировке в г. Астану в сумме 5 100 тенге возместить и включить в состав его доходов, провести все начисления по налогам и произвести отчисление в накопительный пенсионный фонд. | |||

| Директор | |||

Приложение 10

TOO "Тантал-Б"

ПРИКАЗ №7

г. Алматы11 апреля 2008 г.

| Об организации приема делегации |

| Для обеспечения культурного досуга по утвержденной программе для гостей, прибывших на подписание договора из Астаны, и совета директоров |

ПРИКАЗЫВАЮ:

Бухгалтерии выдать сумму согласно утвержденной смете в размере 50 000 (пятьдесят тысяч) тенге Суркову Владимиру Александровичу, гл механику ТОО " Тантал-Б ", из собственных средств ТОО " Тантал-Б ".

| Директор ТОО " Тантал-Б " | С. Исаев |

Приложение 11

TOO " Тантал-Б "

ПРИКАЗ №8

г. Алматы20 апреля 2008 г.

В связи с тем, что фактически понесенные представительские расходы по проведению собрания совета директоров и приему представителей ТОО "Пентиум" согласно авансовому отчету главного механика Суркова В.А.. №5 от 17 апреля 2008 г. (56 000 тенге) превысили утвержденные по нормам представительские расходы согласно смете и приказу № 7 от 11 апреля 2008 г. (50 000 тенге)

ПРИКАЗЫВАЮ:

Превышение в размере 6 000 тенге покрыть из собственных средств фирмы.

Директор ТОО " Тантал-Б "

Курсовая работа

По предмету: «Бухгалтерский учет»

Тема: «Учет расчетов с подотчетными лицами на ТОО «Тантал-Б»

Караганда 2008

Введение

| |

В процессе финансово-хозяйственной деятельности у организаций часто возникает необходимость приобретения материальных ценностей, а также различных работ, услуг не только по безналичному расчету, но и за наличные деньги. В таких случаях обычно работнику выдаются наличные денежные средства под отчет для выполнения определенных действий по поручению организации. В подотчет выдаются деньги для предстоящих командировочных расходов, для оплаты хозяйственных расходов, на представительские цели, для покупки за наличный расчет продукции в других организациях или у физических лиц, для оплаты выполненных работ, оказанных услуг, а также на иные хозяйственно-операционные цели.

Расчеты с подотчетными лицами имеют особую актуальность. Эти расчеты позволяют увеличить оборачиваемость сырья и материалов, а в конечном итоге и денежных средств. Не имея специальных хранилищ для длительного хранения продукции, ее приобретение за наличный расчет дает возможность вести непрерывное производство и последующую реализацию готовой продукции. Следует отметить, что некоторые фирмы продают продукцию только за наличные денежные средства. При этом поставщик может не оставить товар у себя на складе. Выписка счета, перечисление средств по нему не гарантирует получение товаров в срок и не продажу их третьим лицам. При возникновении производственной необходимости в командировках, безналичный расчет не является быстрым для осуществления таких целей, гостиницы не работают перечислением, также как оплата постельного белья, дополнительные расходы оплачиваются за наличные деньги

Тема расчётов предприятий с подотчетными лицами достаточно хорошо изучена и освещена в экономической прессе и специальных изданиях. К тому же расходы на товарно-материальные запасы, командировочные и представительские расходы относятся к категории затрат предприятия, которые постоянно находятся под пристальным вниманием проверяющих органов. На этом объекте учёта замыкается комплекс вопросов, связанных с отражением в бухгалтерском учёте и налогообложении.

Но в то же время следует заметить, что большинство публикаций на эту тему сводится, как правило, к рассмотрению действующих нормативных документов и описанию порядка оформления первичных документов. Несомненно, такие публикации имеют определённую значимость для практикующего бухгалтера, так как правильно организованный учет в значительной степени является залогом достоверного формирования финансовой отчетности и, соответственно, налогооблагаемой базы по ряду налогов.

Однако опыт проведения аудиторских проверок предприятий показывает, что на практике возникает более широкий спектр проблем учёта, чем описывается в нормативных документах. Отсюда практическая значимость работы - осветить как можно шире проблемы бухгалтерского учёта расчетов с подотчетными лицами. Все вышеперечисленное подчеркивает актуальность выбранной темы в условиях современного функционирования для организации.

Цель работы: рассмотреть на примере предприятия порядок учета и организации контроля расчетов с подотчетными лицами. В соответствии с поставленной целью был разработан план работы, отражающий основные задачи, поставленные для реализации данной цели:

- выявить роль учета в формировании информации о состоянии расчетов с подотчетными лицами;

- рассмотреть учет расчетов с подотчетными лицами на ТОО «Тантал-Б»;

- рассмотреть способы совершенствования учета расчетов с подотчетными лицами.

Теоретической и методологической основой послужили законодательные и нормативные документы Президента и Правительства Республики Казахстан, монографические труды отечественных и зарубежных ученых экономистов и финансистов, статистические материалы, материалы периодической печати.

Роль учёта в формировании информации о состоянии расчётов с подотчётными лицами

Дата: 2019-05-28, просмотров: 429.