| Назва країни | Доходи бюджету у 2005 р. (млн. $) | Місце у світі (серед 197 країн) | |

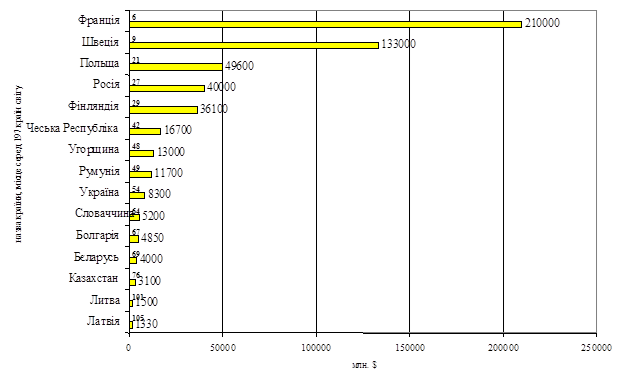

| Франція | 210000.0 | 6 | |

| Швеція | 133000.0 | 9 | |

| Польща | 49600.0 | 21 | |

| Росія | 40000.0 | 27 | |

| Фінляндія | 36100.0 | 29 | |

| Чеська Республіка | 16700.0 | 42 | |

| Угорщина | 13000.0 | 48 | |

| Румунія | 11700.0 | 49 | |

| Україна | 8300.0 | 54 | |

| Словаччина | 5200.0 | 64 | |

| Болгарія | 4850.0 | 67 | |

| Бєларусь | 4000.0 | 69 | |

| Казахстан | 3100.0 | 76 | |

| Литва | 1500.0 | 101 | |

| Латвія | 1330.0 | 105 |

Складено за даними Міністерства фінансів України та Держкомстату України

Рис. 1.1 Рейтинг на основі порівняння доходної частини бюджету

За доходами бюджету на душу населення Україна перебуває на останньому місці серед країн вибірки та 132-ому місці у світі. Це вказує на низький рівень податкоспроможності населення, що пов’язано з невисоким рівнем доходів населення та недостатньою ефективністю стягнення податків. Це також підтверджує необхідність реформи податкової системи і, зокрема, прибуткового податку з громадян. Аналіз розташування країн у таблиці 1.2 свідчить про високу кореляцію між показником доходів бюджету на душу населення та рівнем економічного розвитку: більш розвинені країни знаходяться у верхній частині таблиці. Тобто тут є над чим замислитись.

Таблиця 1.2

Аналіз розподілу доходів бюджету на душу населення

| Назва країни | Доходи бюджету у 2005 р. на душу населення ($) | Місце у світі (серед 197 країн) | |

| Швеція | 14985.83 | 4 | |

| Фінляндія | 6974.79 | 16 | |

| Франція | 3526.38 | 35 | |

| Чеська Республіка | 1627.01 | 54 | |

| Угорщина | 1286.36 | 58 | |

| Польща | 1283.85 | 59 | |

| Словаччина | 960.31 | 74 | |

| Болгарія | 629.26 | 88 | |

| Латвія | 557.60 | 91 | |

| Румунія | 523.16 | 95 | |

| Литва | 415.45 | 105 | |

| Бєларусь | 386.47 | 108 | |

| Росія | 274.97 | 124 | |

| Казахстан | 185.28 | 129 | |

| Україна | 170.22 | 132 |

Складено за даними Міністерства фінансів України та Держкомстату України

У наступній таблиці показано доходи бюджету в розрахунку на площу території країни. За цими даними Україна випереджає тільки Росію та Казахстан, які мають величезні земельні площі. У той же час, родючість українських ґрунтів набагато краща. Таким чином, можна зробити висновок про недостатньо ефективне використання ресурсів чи оподаткування земельних площ. Одним із шляхів вирішення цієї проблеми може бути реформування податку на майно, який зараз існує в Україні у вигляді плати за землю.

Таблиця 1.3

Доходи бюджету в розрахунку на територію країни

| Назва країни | Доходи бюджету у 2005 р. на км2($) | Місце у світі (серед 197 країн) | |

| Франція | 383891 | 37 | |

| Швеція | 295579 | 43 | |

| Чеська Республіка | 211752 | 53 | |

| Польща | 158626 | 57 | |

| Угорщина | 139740 | 58 | |

| Фінляндія | 107112 | 61 | |

| Словаччина | 106459 | 62 | |

| Румунія | 49263 | 75 | |

| Болгарія | 43729 | 82 | |

| Литва | 23006 | 98 | |

| Латвія | 20592 | 105 | |

| Бєларусь | 19268 | 108 | |

| Україна | 13749 | 115 | |

| Росія | 2343 | 163 | |

| Казахстан | 1141 | 171 |

Складено за даними Міністерства фінансів України

На завершення відзначимо, що у 2007 році планується зростання доходної частини доходів державного і зведеного бюджетів, а також збільшення частки податкових надходжень у структурі доходів державного бюджету, що пояснюється, в першу чергу, запланованим збільшенням надходжень від податку на додану вартість з одночасним скороченням частки бюджетного відшкодування податку.

Водночас, запропонований Державний бюджет України на 2007 рік має деякі негативні риси:

· невідповідність запланованих темпів економічного зростання запланованим показникам бюджетних надходжень;

· запровадження норм, які змінюють податкове законодавство, що суперечить чинному законодавству;

· передбачення певної кількості норм, що містять ризики щодо подальшого економічного зростання.

Висновок

В якості висновку відзначимо наступне. В останні роки через різку диспропорцію між зосередженими на регіональному і місцевому рівнях значними зобов'язаннями і наявними бюджетними коштами, з одного боку, та недостатнім ступенем відповідальності за їхнє виконання і використання, з іншого в Україні відбулося загострення кризи державних і регіональних фінансів.

Формування державного бюджету продовжує здійснюватися за методом "від досягнутого". Процес виконання бюджетів дещо поліпшився в зв'язку із удосконаленням казначейської системи. Вона вже дозволила упорядкувати витрати коштів відповідно до прийнятих законів: посилено поточний контроль за цільовою витратою коштів бюджетними установами, реалізується принцип функціонування єдиного рахунку казначейства. Проте проблеми в цій сфері ще дуже великі. Казначейська система лише незначною мірою стосується виконання регіональних бюджетів. Далекі від досконалості процедури перерозподілу ресурсів і використання додаткових доходів протягом бюджетного року. Не вдається відійти від накопичення кредиторської заборгованості по окремих бюджетних статтях.

Процедури державних закупівель, у тому числі конкурсні, залишають значні можливості для дискримінації потенційних виробників товарів і послуг, а також для завищення бюджетних потреб і збереження неефективних бюджетних витрат.

Зберігається широке використання цільових бюджетних фондів і механізмів зв'язаного кредитування як інструментів бюджетного фінансування. Ці інструменти є, як правило, неефективними, оскільки ведуть або до надлишкових витрат, прямо не передбачених чинним законодавством, або до втрати відповідальності на базовому рівні та відповідної фінансової відповідальності на більш високому рівні. Позабюджетні фонди продовжують грати надмірну роль у системі державних фінансів.

Управління боргом донедавна продовжувало здійснюватися (як на державному, так і на регіональному рівні), головним чином виходячи з бюджетних потреб. Воно слабо корелює з управлінням державними активами. В управлінні державним майном відсутні комплексність і підходи, що спираються на оцінку ефективності.

Бюджет виконує унікальну функцію балансування між бажаним та можливим, перетворюючи економічну політику держави у бухгалтерсько-облікові категорії, що, власне, забезпечує практичну реалізацію цієї політики. Об'єктивний стан соціально-економічної системи накладає за посередництвом бюджетних відносин обмеження на спроможність державної політики до дії. Між тим, ці обмеження в жодному разі не повинні диктувати державну стратегію. Остання, навпаки, має бути спрямованою на "розсування" цих обмежень.

Функціональна збалансованість бюджетної політики має надзвичайну вагу. Зосередження уваги переважно на фіскальних функціях бюджету при нехтуванні його стратегічними функціями веде до втрати стратегічних орієнтирів та руйнування потенціалу довгострокового економічного зростання. Акцент на завданнях антициклічного та структурного регулювання без врахування необхідності стимулювання економічної активності вестиме до економічної стагнації. Між тим, і неврахування власне фіскальної функції бюджетної політики на тлі амбіційних стратегічних орієнтирів містить у собі загрозу суттєвої макроекономічної дестабілізації.

Активізація фіскального тиску та посилення вилучення ліквідних ресурсів у підприємств та населення веде до зменшення децентралізованого інвестиційного потенціалу. Зазначені кошти, які потенційно могли б бути спрямовані на інвестування, перерозподіляються на поточне споживання. Водночас, зменшення розміру наявного доходу зменшує схильність населення до заощадження та підприємств до інвестування. Відтак жорстка фіскальна політика суттєво посилює відповідальність держави за використання вилучених ресурсів у спосіб, який максимально стимулюватиме економічний розвиток та інвестиційні процеси.

Відсутність, суперечливість чи невизначеність стратегічних пріоритетів перешкоджає виробленню збалансованої бюджетної політики і, власне, є одним з найголовніших чинників її фіскалізації.

Дата: 2019-05-28, просмотров: 383.