По данным государственной статистической земельной отчетности, на 01.01.08 в собственности граждан и юридических лиц находилось 129.2 млн. га, что составило 7.6% земельного фонда страны, или 30% земель, приватизация которых предусмотрена законодательством Российской Федерации. Доля земель, находящихся в государственной и муниципальной собственности, составила 92.4% земельного фонда страны, или 1580.6 млн га (рис. 2). Из всех земель, находящихся в частной собственности граждан, наибольшую часть составляют земли сельскохозяйственного назначения. На их долю приходится 124.2 млн. га, что составляет 7.3% земельного фонда России или 28.8% земель, приватизация которых предусмотрена законодательством Российской Федерации. В собственности юридических лиц находится 5 млн. га, или 0.3% земельного фонда России, или 1.2% земель, приватизация которых предусмотрена законодательством Российской Федерации. Земельные доли граждан (включая долю в праве общей совместной собственности) в земель ном фонде страны составили 113.3 млн. га, или 87.7% земель, находящихся в частной собственности в целом по стране.

По состоянию на 01.01.08 из всех земель поселений в собственности граждан находилось 3381.3 тыс. га, в собственности юридических лиц — 106.3 тыс. га, что в целом составило 18.3% земель поселений (рис. 3). В связи с принятием Жилищного кодекса РФ, предусматривающего безвозмездную передачу земельных участков под многоэтажными домами в частную собственность, по экспертным оценкам, доля земель поселений, находящихся в частной собственности, возрастет до 43.8%. Пока же в государственной и муниципальной собственности находилось 81.7% земель категории (15.6 млн га), из них в федеральной собственности зарегистрировано 88.9 тыс. га земель (0.6% их общей площади), в собственности субъектов РФ — 0.1 тыс. га, в муниципальной собственности — 3.7 тыс. га.В связи с тем, что разграничение государственной собственности на землю проводится достаточно медленно, основная часть земель по-прежнему сохраняется в неразграниченной государственной собственности[8].

Рис. 3. Динамика распределения площади земель поселений по формам собственности в 2005 - 2007 гг.

Источник: Государственный (национальный) доклад о состоянии и использовании земель Российской Федерации в 2007 г.).

За 2003г. в структуре собственности на землю в Российской Федерации произошли следующие изменения. Площадь земель, находящихся в государственной и муниципальной собственности, уменьшилась на 0.7 млн га. В структуре частной собственности на землю доля граждан увеличилась (на 0.2%) и составила 96.1%, несмотря на то, что наблюдались процессы выкупа юридическими лицами земельных участков, предоставленных им на праве постоянного (бессрочного) пользования или аренды.

В структуре частной собственности по категориям земель доля земель промышленности и иного специального назначения составляет лишь 0.04%. Земли промышленности, энергетики, транспорта, связи, радиовещания, телевидения, информатики, земли для обеспечения космической деятельности, земли обороны, безопасности и земли иного специального назначения приватизированы в наименьшей степени.

По данным на 01.01.04, в частной собственности находилось 46.5 тыс. га земель данной категории (0.3% всех земель промышленности), в том числе в собственности юридических лиц — 36.5 тыс. га. В государственной и муниципальной собственности находилось 17 млн га (99.7%), из них в федеральной собственности зарегистрировано 462.2 тыс. га земель, в собственности субъектов РФ — 0.2 тыс. га, в муниципальной собственности — 0.1 тыс. га.

В 2003г. в целом по стране было продано 96 876 государственных и муниципальных земельных участков (54 965 га), в том числе из земель поселений — 92 014 (33 964га), земель промышленности, энергетики, транспорта, связи и иного специального назначения — 1016(9080 га), земель сельскохозяйственного назначения — 95 (7384га).

В целом, если брать соотношение земель, находящихся в частной собственности, и земель, потенциально разрешенных и пригодных для оборота, то получается, что уже более трети всех земель, которые государство считает допустимым к нахождению в частной собственности, приватизированы. А с учётом предстоящего разграничения государственной собственности на землю и появления множества поселковых органов местного самоуправления, которые будут самостоятельно распоряжаться земельными участками, можно утверждать, что монополия государственной собственности на землю в Российской Федерации преодолена[9].

Земельные платежи

В 2007 г. от платежей за землю во все уровни бюджетов Российской Федерации поступило 89.3 млрд руб., в том числе земельного налога — 41.6 млрд руб. (47% общей суммы платежей за землю) и арендной платы — 47.7 млрд руб. (53%).

По сравнению с 2006 г. земельных платежей собрано на 81% больше, в том числе земельного налога— на 64%, арендной платы — на 98%. При этом ставки платы за землю в 2007 г. были увеличены в 1.8 раза по сравнению с 2005 г. для всех категорий земель. Основная масса земельного налога, 33.1 млрд руб., во все уровни бюджетов Российской Федерации поступила от использования городских и поселковых земель, за земли сельскохозяйственного назначения — 2.1 млрд. руб. и другие земли— 6.4 млрд. руб. Во многих субъектах РФ поступления средств от земельного налога в 2007г. увеличились. Увеличение земельного налога составило от 10% (Калининградская область) до 101% (Иркутская область).

В 2007г. доля площади государственных и муниципальных земель, используемых на правах аренды в Российской Федерации, составила 4.3%, по федеральным округам России этот показатель колеблется от 1.6% в Сибирском федеральном округе до 18.3% в Уральском федеральном округе. При аренде муниципальных и государственных земель соответствующие органы исполнительной власти устанавливают базовые раз меры арендной платы по видам использования земель или категориям арендаторов. В большинстве территорий базовые размеры арендной платы за землю определялись на основе действующих ставок земельного налога с применением коэффициентов в зависимости от ценности территории, целевого использования земель, категории арендаторов.

В 2007г. действовало 3729.7 тыс.краткосрочных и долгосрочных соглашений (67 403 тыс. га) по аренде земли, заключенных местными органами самоуправления с гражданами и юридическими лицами, в том числе по аренде земель поселений — 2669.8 тыс. ед. (1213.9 тыс.га), земель промышленности, энергетики, транспорта, связи и иного специального назначения — 32 тыс. ед. (474.7 тыс. га), земель сельскохозяйственного назначения — 72.5 тыс. ед. (59 240.2 тыс. га). Для сравнения, в 2006г. действовало всего 4744.4тыс. арендных соглашений (43 729.1 тыс. га).

В 2007 г. арендаторами государственных и муниципальных земель во все уровни бюджетов перечислено 47.7 млрд. руб. Доля арендной платы в консолидированном бюджете Российской Федерации составила 53%.

Следует отметить стабильный рост доли арендной платы. За последние 4 года роль арендных платежей в консолидированном бюджете России выросла на 36.9 млрд руб. Эта тенденция связана с некоторым увеличением арендных площадей и более высокими темпами роста арендной платы по сравнению с земельным налогом. Поступления от территорий в консолидированный бюджет Российской Федерации колеблются от 1.9 млрд руб. (56% суммы платежей) в Дальневосточном федеральном округе до 15.3 млрд руб. (57%) в Центральном федеральном округе.

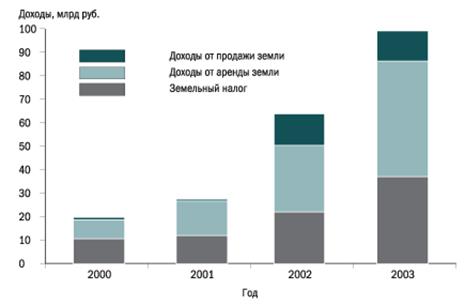

Рис. 4. Динамика доходов консолидированного бюджета Российской Федерации от использования земли.

Источник: Росимущество.

Динамика доходов консолидированного бюджета Российской Федерации от использования земли характеризуется следующими показателями (рис. 4). В связи с принятием новой главы Налогового кодекса РФ земельный налог полностью перечисляется в местные бюджеты, и ставка налога зависит от кадастровой стоимости земельного участка, а не от его категории. Кроме того, она не может превышать 0.3% в отношении земель сельскохозяйственного назначения, земель, предоставленных для личного подсобного хозяйства и занятых жилым фондом. Для других категорий земель определен “потолок” в 1.5%. Также в новом варианте главы расширен перечень лиц, имеющих льготы по уплате земельного налога. Так, от уплаты налога освобождаются научные организации Российской академии наук, Российской академии медицинских наук, Российской академии образования в отношении участков, находящихся под зданиями, используемыми в целях научной деятельности[10].

Дата: 2019-05-28, просмотров: 351.