В отличие от российских методик расчета лизинговых платежей, принципиально иную основу имеет анализ эффективности лизинга. Такой анализ строится на сравнении лизинга с альтернативными вариантами финансирования капиталовложений. До настоящего времени отечественными авторами написан ряд работ по оценке эффективности лизинга. Рассмотрим наиболее известные из тех, которые были опубликованы:

- Методика расчета платежей по лизингу и сравнение годовых арендных платежей с долгосрочной ссудой представленная в 1991 году Киселевым И.Б.;

- Методика оценки лизинговых операций, представленная А.В. Касимовым в статье "Лизинговые услуги для предприятий АПК" журнала "Экономика сельскохозяйственных и промышленных предприятий", №9 за 1992 год;

- Методы расчета арендных ставок по лизингу, опубликованные в №3/4 за 1996 г. Журнала "Лизинг ревю";

- Методика В. Масленникова, описанная в книге В.Д. Газмана - "Лизинг; теория, практика, комментарии";

- Методика оценки лизинговой операции предложенная Ивашкиным В.А. и приведенная в диссертации Овчарова Д.И. "Развитие лизинга в рыночной экономике";

- Методика финансово - инвестиционного анализа лизинговой сделки предложенная в диссертации Овчарова Д.И. "Развитие лизинга в рыночной экономике";

- Методика определения зоны эффективности лизинговых операций относительно покупки с использованием кредитных средств, описанная в №2/3 за 1997 г. журнала "Лизинг ревю";

- Методика сопоставительного анализа приобретения оборудования на условиях лизинга и кредита, опубликованная в книге В.Д. Газмана "Лизинг; теория, практика, комментарии" в 1997 г.

Методика сравнения лизинга и кредита, опубликованная в брошюре "Эффективность лизинговых операций", В.А. Шатравин, 1998 год.

Одним из первых в России (в 1991 году) расчет платежей по лизингу представил Киселев И.Б.. На примере расчета платежей по возвратному лизингу, с участием банка в роли лизингодателя, проводится сравнение годовых арендных платежей с долгосрочной ссудой. В этом сравнении предполагается калькуляция затрат по обоим видам финансирования в соответствии с приведенной ниже таблицей.

| |||||||||||||||||||||||||||||||||||||||||||||

Автор считает, что результаты расчетов зависят от следующих условий: 1) срок аренды; 2) общая норма амортизационных отчислений; 3) банковский процент по долгосрочным ссудам; 4) график погашения ссуды; 5) налог по установленной ставке (налогообложению по установленной ставке подлежат уплачиваемые проценты по долгосрочной ссуде и суммы в погашение долгосрочного кредита); 6) процентная ставка по лизингу (соответствует процентной ставке по долгосрочному кредиту); 7) комиссия за дополнительные расходы лизингодателя по организации лизинга (представляются в виде процентной надбавки определяемой стоимостью лизингового имущества); 8) график осуществления платежей по лизингу; 9) стоимость опции покупки в конце срока лизинга (соответствует остаточной стоимости оборудования по балансу); 10) ставки налогообложения и процентов по долгосрочной ссуде остаются неизменными на протяжении всего срока действия лизингового договора.

Достоинством предлагаемой методики можно считать сравнение результатов калькуляции затрат по кредитному и лизинговому финансированию, скорректированных на величину налогообложения. По мнению Киселева И.Б., такой расчет представляет особую сложность. Предложенное сравнение результатов калькуляции затрат, скорректированных на величину налогообложения, по сути, есть первая в российской экономике попытка оценить эффективность лизинга относительно кредита. За последующие 8 лет переведено несколько зарубежных и разработаны отечественные методики сравнения стоимости лизинга и кредита, однако общепризнанной среди них нет. Достоверность результатов сравнительного анализа, по-прежнему, во многом видится сомнительной.

Методика оценки лизинговых операций, представленная А.В. Касимовым в статье "Лизинговые услуги для предприятий АПК" журнала "Экономика сельскохозяйственных и промышленных предприятий", №9 за 1992 год. Автор статьи пишет о том, что финансовая оценка операций по лизингу включает расчет арендных платежей и сопоставление полученного результата с возможностями покупки материальных активов за счет собственных инвестиционных фондов или заемных кредитных источников. Автор предлагает несколько вариантов расчета лизинговых платежей в зависимости от условий лизингового соглашения:

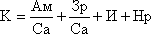

Если лизинговая компания берет на себя расходы по техническому обслуживанию и ремонту передаваемого в аренду имущества, то предлагается определять размер ежемесячного комиссионного вознаграждения лизинговой компании по следующей формуле:

(1)

(1)

где К - размер комиссионных выплат;

Ам - размер амортизационных отчислений на полное восстановление за весь период лизинга;

Зр - затраты на техобслуживание и ремонт арендуемого имущества;

Са - срок лизингового соглашения, лет;

И - банковский процент на уровне сложившейся ставки по кредиту или депозиту (у лизинговой компании имеется альтернатива размещения средств на депозитный счет);

Нр - операционные накладные расходы лизинговой компании.

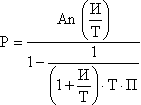

Во всех остальных случаях более предпочтительна другая формула:

(2)

(2)

где Р - размер арендных платежей по лизингу;

Аn - начальная стоимость передаваемого в аренду имущества;

И - процент выплат по лизингу, включающий банковский процент и процентное выражение иных расходов лизинговой компании;

П - срок лизингового соглашения, лет;

Т - периодичность уплаты арендных платежей.

В дальнейшем предлагается возможность выполнить две корректировки: на величину остаточной стоимости материальных активов и на величину авансового платежа. В окончательном виде, формула для расчета выплачиваемых арендных платежей выглядит следующим образом:

Ро = Р · Мg · Мa, (3)

где Ро - окончательная сумма выплачиваемых арендных платежей;

Р - сумма арендных платежей без учета остаточной стоимости материальных активов;

Мg - поправочный коэффициент на остаточную стоимость;

Ма - поправочный коэффициент на авансовый платеж.

В заключение анализа автор статьи формулирует важное положение: "Размер лизинговых платежей должен обеспечить лизинговой компании получение прибыли не ниже средней нормы на вложенный капитал, а для арендатора стоимость аренды не должна быть выше стоимости банковского кредита на приобретение соответствующего имущества". В рыночной экономике такой подход является основой ценообразования в лизинге. Однако с этой точки зрения, расчет величины и график выплаты арендных платежей определяются исходя из сравнения лизинга с альтернативными вариантами финансирования проекта. Представленный А.В. Касимовым анализ предполагает только определение величины лизинговых платежей с учетом затрат лизинговой компании и не предполагает сравнения стоимости лизинга с альтернативными вариантами финансирования проекта. Поэтому, правильный и нужный тезис остается не раскрытым.

В 1996 г. на страницах журнала "Лизинг ревю" опубликованы методы расчета арендных ставок по лизингу. Они предполагают, что при расчете выплат по финансовому лизингу стороны учитывают покупную стоимость объекта, первичный контрактный срок аренды, остаточную стоимость и процентную ставку. Процентная ставка по лизингу в большинстве случаев вычисляется как разновидность финансовой ренты. Гарантированность лизингодателя от различного рода рисков является центральной проблемой, однако, методы расчетов арендных ставок по лизингу зависят не только от рискового фактора, но и от специфики рынка арендуемого товара. Арендные ставки базируются на амортизации переданного в лизинг имущества и прибыли лизингодателя. Прибыль лизингодателя рассматривается как прибыль, получаемая лизингодателем с арендаторов.

Расчет арендных ставок предлагается проводить по формуле:

(4)

(4)

где А - размер ежемесячной арендной ставки;

В - общие ежемесячные расходы лизингодателя;

к - коэффициент использования оборудования (отношение времени использования техники к календарному времени);

Р - сумма балансовой прибыли;

Общие ежемесячные расходы арендодателя рассчитываются исходя из годовой суммы амортизации, расходов по страхованию, расходов по техническому обслуживанию, процентов по кредитам на покупку сдаваемого в аренду оборудования, общеадминистративных расходов фирмы - арендодателя и его накладных расходов.

Также как и методики определения величины лизинговых платежей, предлагаемые методы строятся на калькуляции затрат лизингодателя по организации и проведению лизинга, а так же предлагают расчет маржи лизингодателя. Представленный метод, к сожалению, не приемлем для оценки эффективности лизинга, поскольку не учитывает интересы арендатора. С другой стороны, есть методы, предполагающие определение приемлемой ставки лизинга с точки зрения арендатора. Эти методы, как и представленный метод определения ставки лизинга лизинговой компанией, - лишь части полной модели оценки лизинга. Подход в анализе лизинга дающий исчерпывающий результат может быть найден в полных моделях сравнения лизинга с альтернативными вариантами финансирования капиталовложений. Но прежде чем представить варианты более полных моделей оценки лизинга, рассмотрим одну из отечественных методик определения ставки лизинга арендатором.

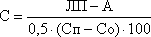

Методика В. Масленникова, оценивающая экономическую эффективность лизинга и учитывающая интересы его участников. Эта методика представлена в книге В.Д. Газмана - "Лизинг; теория, практика, комментарии". Методика предполагает расчет ставки финансирования лизинга для ее сравнения со ставкой закупки активов в кредит. Расчет производится по следующей формуле:

(5)

(5)

где С - ставка финансирования лизинга;

А - ежегодная амортизация оборудования;

ЛП - лизинговые платежи;

Сп - первоначальная стоимость сдаваемого в лизинг имущества;

Со - остаточная стоимость на момент истечения срока лизинга.

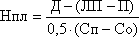

Расчет средней нормы прибыли от лизинга производится по формуле:

(6)

(6)

где Нпл - норма прибыли при лизинге;

Д - ежегодный валовой доход;

П - сумма процентов выплачиваемых лизингодателю.

По сути, методика предполагает сравнение номинальных ставок лизинга и кредита с точки зрения арендатора. Таким образом, предложенное сравнение видится во многом ограниченным. Рассмотрим другую методику оценки лизинга арендатором.

В методике Ивашкина В.А критериями для оценки лизинга выступают: 1) процент, который арендатор выплатит арендодателю за финансирование лизинговой операции (ставка финансирования); 2) общая сумма, выплачиваемая арендатором арендодателю по лизинговому контракту (цена лизинговой операции).

Процентная ставка финансирования определяется по формуле:

(7)

(7)

где П.Ф. - процент финансирования лизинговой операции;

Е.П. - ежегодный платежи по лизингу;

А - ежегодная амортизация (сумма ежегодных амортизационных отчислений);

Цо - первоначальная стоимость оборудования;

Ц1 - остаточная стоимость оборудования по истечению срока действия лизингового контракта.

По мнению Ивашкина В.А, вычислив процентную ставку финансирования, которую необходимо выплатить арендодателю, арендатор может сравнить ее с процентной ставкой по кредиту и сделать на основе сравнения выбор способа финансирования.

Сопоставление общей суммы, выплачиваемой арендатором арендодателю по лизинговому контракту с ценой приобретения машин и оборудования в кредит, может показать на сколько данная операция выгодна для арендатора. В методике так же предполагается определение общей цены лизинговой операции и цены приобретения имущества в кредит для последующего их сравнения. Считается необходимым учитывать налоговые льготы по инвестициям, которые могут быть предоставлены арендатору и арендодателю. Определение общей цены лизинговой операции предлагалось производить по формуле:

(8)

(8)

где Цл - общая цена лизинговой операции;

Нп - подоходный налог;

Т - срок лизинга;

Л - льготы, полученные арендатором или скидки, предоставляемые арендодателю.

К достоинствам методики Ивашкина В.А. можно отнести возможность сопоставления стоимости лизинга и покупки, как в процентном, так и в денежном выражении. Автор справедливо указывает на необходимость учета налоговых льгот в том и другом случае, однако определение их величины не представляется возможным в виду того, что:

· льготы по лизингу представляются как самостоятельная величина, не связанная с конкретным способом финансирования проекта;

· льготы по лизингу заключаются в отсрочке налоговых выплат, а данная методика не предполагает учета фактора времени. Сравнение будет еще менее объективным, если лизинговая операция носит долгосрочный характер, а платежи при разных способах финансирования в одних и тех же периодах времени значительно отличаются по размерам.

Отсутствие фактора времени, как недостаток данной методики, отмечает и Овчаров Д.А., использовавший представленный метод для самостоятельного исследования.

Методика финансово - инвестиционного анализа лизинговой сделки, предложенная в диссертации Овчарова Д.И. "Развитие лизинга в рыночной экономике", также строится на сравнительном анализе финансового лизинга с различными вариантами покупки оборудования. В расчетах учитываются: фактор времени, возможность нелинейной амортизации активов, возможные налоговые льготы. Методика позволяет рассчитать размеры арендных платежей, обеспечивающие заданную доходность от сдачи имущества в аренду. Кроме того, возможен инвестиционный анализ по фактору экономичности и по фактору ликвидности.

Анализ по фактору экономичности производится с учетом налоговых щитов: процентов по кредиту, амортизации и арендной платы. Доказывается, что сравнительная стоимость аренды и займа зависит от следующих переменных: 1) остаточная стоимость оборудования на конец срока аренды; 2) нормы дисконтирования денежных потоков; 3) количество лет, на которое срок аренды превышает срок погашения ссуды; 4) количество лет, на которое ожидаемый срок полезной службы арендуемого имущества превышает срок погашения ссуды; 5) расчетной нормы процентов по аренде в сравнении с процентами по ссуде.

Анализ по фактору ликвидности позволяет учесть направления и величину денежных потоков, возникающих в связи с наличием налоговых льгот по лизингу, а также учесть влияние этих потоков на ликвидность участников сделки. Справедливо считается, что финансово - экономическое сопоставление аренды с альтернативными способами получения оборудования необходимо строить на измерении возникающих при этом денежных расходов с учетом уплаты налогов.

Делается заключение о том, что при прочих равных условиях, потенциальный доход для арендатора и лизингодателя тем больше, чем: больше разница в ставке налога для арендатора и лизингодателя, больше срок лизинга и выше ставка дисконтирования.

Именно на использовании налоговых льгот построена лизинговая сделка. Сделка оказывается обоюдовыгодной при перераспределении налоговых льгот таким образом, чтобы процентная ставка по лизингу стала ниже процентной ставки, по которой арендатор мог бы получить кредит на покупку того же имущества. Однако, последний тезис рассматривается как частный случай, при котором арендатор не может в полной мере использовать имеющиеся налоговые льготы. Предложенный анализ, являющийся, наверное, первой отечественной попыткой теоретического обоснования западного подхода к анализу эффективности лизинговой формы инвестиций. Анализ содержит допущения, не позволяющие сделать однозначных выводов. В частности, не рассматривается сопоставимость двух вариантов финансирования проекта, отсутствует описание ограничений, рамки которых позволяют сделать те однозначные выводы, которые приводит автор в своей работе. Поэтому, к сожалению, в предложенном анализе нет строгого доказательства тех же самых выводов, которые имеются в зарубежной литературе по лизингу.

Даже не смотря на имеющиеся пробелы в анализе, полученные выводы свидетельствуют об опосредованности, бесполезности лизинга для государственного бюджета. Наверное, поэтому, в заключение работы Овчаров Д.И. отмечает, что механизм продажи налоговых льгот, заложенный в сделке финансового лизинга, делает последний важным дополнением к системе государственных мер стимулирования научно - технического прогресса. И ни каких тому доказательств в работе нет. Обычный прием для оправдания отрицательных результатов анализа.

Методика определения стоимости лизинга, приведенная в журнале "Лизинг ревю". Сравнение стоимости лизинга и займа выходит на первый лан. Новизна подхода заключается в определении зоны эффективности лизинговых операций относительно покупки с использованием кредитных средств. Выбор одного из нескольких вариантов финансирования делается на основе сравнения чистых приведенных доходов (NPV). При этом варьируются сроки действия лизингового договора и кредита на покупку того же имущества.

Оценка различных вариантов финансирования проводится путем сравнения величин NPV. D NPV = NPV лизинга - NPV кредита. При подсчете D NPV учитываются особенности налогообложения по каждому варианту финансирования.

При дальнейшем анализе вводится два коэффициента: 1 - отражает отношение цены имущества к доходу в месяц; 2 - отражает отношение издержек с НДС к доходу в месяц.

Зона эффективности лизинга по сравнению с кредитным финансированием, при различных значениях годового процента лизинговой компании и сроков проведения операции, определяется в трехмерном пространстве, ограниченном значениями величины процентной ставки кредита, а так же коэффициентов 1 и 2. Поверхность нулевого значения NPV разделяет зоны эффективности лизингового и кредитного финансирования.

Проведенные расчеты показывают незначительность зоны эффективности лизинга в сопоставлении с зоной эффективности использования кредитных ресурсов, что, по моему мнению, соответствует действительности. Однако, выбор параметров для определения зоны эффективности в анализе не имеет экономического обоснования. Авторы методики приходят к выводу о том, что преимущества лизинга не в коммерческой эффективности, а в удобном доступе к инвестиционным ресурсам. Между тем, не понятно, в чем такое "удобство доступа" заключается. То, что лизинговое финансирование отличается от прямого кредитования большей сложностью организации сделки - факт общеизвестный. Второй вывод, который, по мнению авторов, следует из проведенных расчетов, заключается в том, что без предоставления льгот лизинговым компаниям процентная ставка по лизингу будет высока. Однако о том, какие именно льготы требуются лизинговым компаниям, авторы не говорят. Таким образом, не находится должного объяснения полученных в ходе анализа результатов.

В.Д. Газман приводит собственную методику сопоставительного анализа приобретения оборудования на условиях лизинга и кредита. Эта методика представлена на конкретном примере и по этому не содержит общих рекомендаций. Считается, что результаты сравнения двух и более вариантов финансирования в большей степени зависят от четырех основных характеристик. 1) от расчетов по налогам; 2) от юридических вопросов права собственности; 3) от сравнительных объемов и структуры первоначальных и последующих затрат; 4) от сроков платежей. Отдельно калькулируется стоимость каждого альтернативного лизингу варианта финансирования. Далее, отдельно для любого из возможных вариантов кредитования проекта, производятся вариантные расчеты стоимости лизинга. При этом соблюдаются сроки и периодичность лизинговых платежей, соответственно выбранному варианту кредитования. В проводимые расчеты вводятся корректировки на ожидаемую величину ликвидационной стоимости имущества, а также на возможные авансовые платежей по лизингу, таможенные сборы и уплату НДС. На последнем этапе рассчитывается процентное соотношение стоимостей кредитного и лизингового финансирования.

Наибольшим достоинством приведенного метода можно считать возможность решения задачи минимизации затрат по проекту не только относительно каждого конкретного варианта его кредитования и лизинга, но и между самими вариантами лизингового финансирования. Однако сопоставимость результатов калькуляций затрат, различных вариантов финансирования проекта, не рассматривается. Качественные характеристики различных вариантов финансирования проекта, по-прежнему, не принимаются в расчет. Имея это в виду, невозможно сделать обобщенные выводы из приведенного в книге примера. Не делает таких выводов и сам автор книги.

Методика сравнения лизинга и кредита, публикованная в брошюре "Эффективность лизинговых операций", В.А. Шатравин. 1998 год. Считается, что: банк в обоих случаях предоставляет инвестиционный кредит и денежные потоки банка одинаковы; продавец оборудования, также как и банк, льгот по налогообложению не имеет и его денежные потоки также, не изменяются в зависимости от способа финансирования проекта. Рассматривается сравнение лизинга и кредита для конечного заемщика (арендатора) и лизинговой компании. Сравнение производится посредством сопоставления денежных потоков (размера выплат) с учетом платежей по налогам. Автор сравнивает денежные потоки лизинговой компании и арендатора изменившиеся вследствие формирования лизинговых платежей. С точки зрения автора брошюры, прежде всего должны быть определены сами лизинговые платежи и только потом, исследуются денежные потоки лизинговой компании и арендатора, связанные с этими платежами. При этом считается, что лизинговая компания не имеет другой деятельности, кроме данной лизинговой операции.

Автором предлагается провести расчеты денежных потоков лизинговой компании и арендатора. После примера сравнительных расчетов автор методики приходит к следующему выводу: "Несмотря на переплату практически по всем налогам со стороны заемщика, показатель денежного потока у лизингополучателя хуже, чем у заемщика". Такой вывод получен в результате сделанных автором ограничений и не рассмотрения иной деятельности лизинговой компании. Анализ также не предполагает учета налоговых щитов амортизации, арендной платы и процентов по кредиту, тогда как в одном из 4 указанных автором литературных источников - книга "Аспекты лизинга: Бухгалтерский, валютный и инвестиционный" подход в инвестиционном анализе лизинга начинается именно с определения величины налоговых щитов. Более чем странно и то, что автор методики не обратил внимания на там же представленный пример, в котором суммарная величина арендной платы ниже суммы арендного финансирования для арендатора. Наверное, из-за этого упущения в авторском анализе делается следующий вывод: "Снизить лизинговые платежи и, тем самым увеличить накопленную сумму денежных средств лизингополучателя практически невозможно". Это приведет к отрицательному денежному потоку лизинговой компании". В силу сделанных автором отступлений от примера зарубежного инвестиционного анализа лизинга, его дальнейшие рассуждения про эффективность лизинга приводят к выводам прямо противоположным тем, которые сделали западные авторы. Например, вывод автора анализа: "Лизинг более выгоден при высоких банковских ставках (при отсутствии льгот по налогообложению)" и вывод западных авторов, в примере которых ставка дисконтирования приравнивается к ставке банковского кредита: "При прочих равных условиях, потенциальный доход для арендатора и арендодателя больше, когда соблюдены следующие условия:... Ставка дисконтирования высока. Если бы она была равна 0, то не было бы преимущества с точки зрения текущей стоимости для отсрочки налоговых выплат".

Дата: 2019-05-28, просмотров: 384.