НАЦІОНАЛЬНИЙ БАНК УКРАЇНИ

УКРАЇНСЬКА АКАДЕМІЯ БАНКІВСЬКОЇ СПРАВИ

ХАРКІВСЬКА ФІЛІЯ

До захисту допускаю:

завідувач кафедри банківської справи,

Академік АЕН України, д.е.н.,

професор О.В. Васюренко

ДИПЛОМНА РОБОТА

Управління кредитними ризиками в комерційних банках

Керівник роботи, викладач О.М.Христофорова

Консультант з питань використання

інформаційних технологій,

ст. викладач О.І.Ходирєв

Консультант з питань охорони праці,

к.х.н., доцент Л.І. Юрченко

Студентка перепідготовки

спеціалістів групи 3-ПС

спеціальності 7.050105 “Банківська справа”

О.В.Бросленко

Харків - 2009

Вступ

Банківська система – один із найважливіших елементів економіки країни. За образним порівнянням, вона виконує приблизно таку ж функцію й роль в економіці держави, як і кровоносна система в організмі людини: постачає необхідну для життєдіяльності “кров” – гроші в усі сфери народного господарства, одна із найважливіших і невіддільних структур ринкової економіки. В Україні проходить радикальне реформування економіки, з нею і банківської системи, яка базується на вікових принципах.

Банки є одним із головних інструментів здійснення реформ, однією з найважливіших структур ринкової економіки. Стан економіки негативно позначається на розвитку банків України. Щоб вчасно, оперативно, по нагоді здійснювати кредитування економіки держави банки повинні мати у своєму розпорядженні кошти.

Комерційна діяльність банків в нинішніх умовах ускладнена відсутністю сформованого грошового ринку країни, непідготовленістю клієнтів, недосконалістю системи страхування, загальною кризою неплатежів. В цих умовах особливе значення приділяється збалансованості пасивів банків по власним і запозиченим джерелам, збалансованість пасивної і активної частини балансу, а також відповідність формування власних коштів до вимог, що пред`являються зі сторони Національного банку України.

Таким чином, становлення в Україні сучасної банківської справи і банківської системи висуває на перше місце проблеми, які пов`язані з ризиковістю кредитних операцій банку, з достатністю власних коштів для формування резервної бази під забезпечення кредитних операцій.

У зв’язку з цим дослідження питань оцінки та аналізу кредитного ризику в діяльності банку набуває особливого значення, що зумовлює актуальність обраної теми та доцільність проведення досліджень для розвитку цього питання.

Об`єктом дослідження в даній роботі виступає механізм формування і використання резервної бази банків та регулювання їх діяльності за допомогою економічних нормативів, а також досягнення комерційними банками встановлених НБУ розмірів статутних фондів.

Дана робота має на своїй меті розкриття механізму формування резервної бази комерційних банків і механізму управління кредитними ризиками, як зі сторони самих комерційних банків, так і зі сторони держави в особі Національного банку України.

Для досягнення поставленої мети в роботі вирішуються такі завдання: досліджено роль резервної бази банку; наведено сучасний стан формування резервної бази банку; розглянуто організацію роботи з питань управління кредитними ризиками банку; викладено проблеми формування резервної бази банку; запропоновано напрямки щодо вдосконалення методів та механізмів управління кредитними ризиками банку.

Вказаному питанню приділяється значна увага Національного банку України, що знайшло своє відображення у законах “Про банки і банківську діяльність”, “Про Національний банк України”, інструкції НБУ “Про порядок регулювання діяльності банків в Україні”, Положення НБУ “Про порядок створення і державної реєстрації банків, відкриття їх філій, представництв, відділень від 31.08.2001р. № 375, Положення НБУ “Про порядок формування і використання резерву для відшкодування можливих втрат за кредитними операціями банків”, Закон України “Про заставу”.

На вирішення цієї проблеми спрямовані дослідження Васюренка О.В., Гребенник Н.І., Заруби О.Д., Івасіва Б.С., Карманова Є.В., Лаврушина О.І., Міщенка В.І., Мороза А.М., Савлука М.І., Тиркала Л.І.

Характер роботи розкриває взаємовідношення двох рівнів банківської системи України: Національного банку України і комерційних банків, допомагає зрозуміти, що встановлення певних нормативних вимог до пасивів комерційного банку – це об`єктивна необхідність для захисту інтересів вкладників, акціонерів і інших контрагентів банків, а також для ефективної роботи самого банку і ефективності банківської системи України.

Впровадження пропозицій та рекомендацій, наданих в роботі, дозволять покращити роботу з формування та використання резервних фондів банку, допоможуть зрозуміти, що встановлення певних нормативних вимог до пасивів комерційного банку - це об’єктивна необхідність для захисту інтересів вкладників, акціонерів та інших контрагентів банків, а також для ефективної роботи самого банку і ефективності банківської системи України вцілому.

Розділ 1. Кредитний ризик в процесі кредитного портфелю комерційного банку

Клієнтська база і її розвиток в 2008 році (додаток Б). Головною та найдорожчою цінністю Банк вважає власних клієнтів. Ключовим фактором свого успіху в досягненні стратегічних цілей для Банку є якісна система взаємовідносин з клієнтами, розробка та реалізація ефективних кредитної, тарифної політик, забезпечення надання як корпоративному клієнту так і клієнту – фізичній особі пакету сучасних банківських послуг високої якості. В 2008 році Банк приділяв особливу увагу розширенню кола своїх клієнтів та зміцненню відносин з наявними клієнтами, підвищенню якості обслуговування та розширенню спектру послуг, що надаються. На протязі 2008 року Банк продовжував нарощувати клієнтську базу – кількість клієнтів станом на 01.01.2009 р. сягнула позначки 314 тис. ( на 1.01.2008 кількість клієнтів становила 271 тис.) Економічна стабільність, зменшення проценту інфляції, підвищення рівня грошових доходів населення, активна діяльність Банку на ринку послуг фізичним особам та довіра до нього як до надійної фінансової установи були основними чинниками, що сприяли збільшенню клієнтської бази Банку перш за все за рахунок індивідуальних клієнтів. При цьому, структура корпоративних клієнтів Банку набула цілий ряд помітних якісних характеристик.

Будучи універсальним, Банк бачить власних клієнтів серед усіх груп населення країни, підприємств будь-якої форми власності у всіх галузях народного господарства, кредитних організацій і інших фінансових організацій, інститутів державного управління. Головним принципом роботи з клієнтом є надання послуг такого рівня, щоб кожен клієнт отримував задоволення від звертання до Банку та спілкування з співробітниками Банку.

Корпоративні банківські послуги. Розширення клієнтської бази та якісне обслуговування, на принципах постійного особистого контакту з кожним клієнтом, є основним напрямком діяльності АКБ “Укрсоцбанку”. В своїй діяльності Банк намагається проводити виважену тарифну політику, а також максимально орієнтуватись на потреби клієнтів у нових послугах. За 2008 рік кількість клієнтів - юридичних осіб зросла на 6,4%. Особливу увагу Банк приділяє обслуговуванню VIP – клієнтів, для яких була запроваджена система персональних менеджерів.

Розрахунково-касове обслуговування. АКБ “Укрсоцбанк” в своїй діяльності акцентує увагу на розширенні спектру розрахунково-касових послуг та удосконалені системи обслуговування клієнтів. Банк постійно забезпечує безперебійне проведення безготівкових розрахунків, прийом та видачу готівки, в тому числі на оплату праці, допомог, пенсій тощо. Загальний платіжний оборот Банку в 2008 році склав 30,9 млн. платежів, що становить 11,8% від загального обсягу операцій, здійснених за рік в Україні засобами СЕП НБУ. Внутрішня платіжна система (ВПС) АКБ “Укрсоцбанку” опрацювала за рік платежів на загальну суму 174 млрд.грн.

Для задоволення потреб клієнтів у здійсненні розрахункових операцій та отриманні довідок про стан рахунків, не покидаючи власних офісів, АКБ “Укрсоцбанк” пропонував та запроваджував систему “Клієнт-Банк”.

В 2008 році Банк розширив службу власної інкасації, створення якої було розпочато в 1999 році. Станом на 1.01.2009 р. зазначені підрозділи функціонують у 31 філії банку (протягом року їх створено 11). Протягом минулого року клієнтам Банку надані послуги з інкасації та перевезення готівки і інших цінностей на суму більше 2,4 млрд.грн. Наявність власної служби інкасації надає Банку одну з переваг у конкурентному середовищі - наявність значної кількості постійних клієнтів - торгових підприємств, які традиційно обслуговуються в банку і мають основні рахунки в установах АКБ “Укрсоцбанку”. У порівнянні із результатами роботи у 2007 році клієнтська мережа служби інкасації зросла у 2,3 рази.

Кредитна політика (додаток В, Д). У 2008 році АКБ “Укрсоцбанк” продовжував проводити активну та виважену політику в галузі кредитування суб'єктів господарської діяльності з прийнятним рівнем ризиків.

При проведені кредитної політики в 2008 році за мету ставилось як збільшення обсягів кредитних вкладень, так і їх диверсифікація та оптимізація по позичальниках, строках і надійності забезпечення.

Заборгованість за кредитами, наданими суб’єктам господарської діяльності, зросла протягом звітного року в 1,2 рази та склала в абсолютних величинах 1 182,9 млн.грн.

Клієнти Банку активно використовують такі види кредитування як кредитні лінії та овердрафт. Обсяг кредитів за цими видами кредитування порівняно з минулим роком зріс і станом на 1.01.2009 р. їх частка становила понад 50% в кредитному портфелі Банку.

Слід зазначити, що кредити переважно спрямовувались в реальну економіку – на виробництво промислової та сільськогосподарської продукції, товарів широкого вжитку в тому числі продуктів харчування, в сферу соціальних послуг, будівництво, розвиток торгівлі та на збільшення основних фондів та технологічну модернізацію підприємств. Так, станом на 1.01.09 року найбільші обсяги кредитів по секторах економіки складають підприємства торгівлі та виробництва товарів широкого вжитку (біля 36% від загальної суми кредитних вкладень), сільське господарство і харчова промисловість (19%), металургія (майже 6%), будівництво та транспорт і зв’язок (понад 9%). Необхідно відмітити збільшення в 1,7 рази порівняно з попереднім роком обсягів кредитних вкладень в сільське господарство і харчову промисловість, що пов’язано з проведенням земельної реформи, більш пільговому розміру компенсації відсоткових ставок за кредит та стрімким ростом цього стратегічно важливого сектору економіки України .

У 2008 році Банк поряд із кредитуванням таких сегментів вітчизняного ринку як підприємства торгівлі та виробництва товарів широкого вжитку, сільського господарства і харчової промисловості, суттєво наростив кредитні вкладення в такі галузі економіки України як металургія, енергетика, хімічна промисловість, транспорт і зв’язок. В порівнянні з 2007 роком, кредитна заборгованість по цих галузях зросла майже в 4 рази та станом на 01.01.2009 рік складала 201,6 млн.грн., або 17 % кредитного портфелю Банку.

Слід зазначити, що в минулому році кредитна політика Банку в значній мірі була спрямована на фінансування перспективних інвестиційних проектів.

Так, Донецькою обласною філією надано кредит в сумі 3,6 млн.дол.США ЗАТ Виробниче об’єднання “Київ-Конті”, одному з провідних підприємств кондитерської галузі України.

Тривале і взаємовигідне співробітництво з АКБ “Укрсоцбанк”, дозволило компанії “Сандора” за рахунок отриманих в минулому році кредитів налагодити стабільні стосунки з відомими зарубіжними партнерами.

Завдяки кредитній підтримці АКБ “Укрсоцбанк”, відома компанія ЗАТ “Чумак” за короткий час зайняла провідні позиції на ринку продуктів харчування.

Досвід ряду розвинутих країн світу свідчить, що вагомим чинником активізації загального інвестиційного процесу є розвиток іпотечного кредитування, в т.ч. житлового будівництва.

В 2008 році обсяги кредитних вкладень Банку в будівництво продовжували зростати та складали на 01.01.2009 – 56,2 млн.грн. Основні обсяги кредитних вкладень надані таким відомим компаніям як товариство “Познякижитлобуд” та ТОВ фірма “Консоль Лтд”.

Кошти юридичних осіб. Депозитні кошти юридичних осіб є одним з основних джерел формування ресурсної бази АКБ “Укрсоцбанк”. Для їх залучення в умовах високої конкуренції на ринку депозитних послуг та спорідненості банківських продуктів Банк застосовував гнучку систему тарифних ставок, пропонував клієнтам різноманітні схеми обслуговування, здійснював активний пошук нових інструментів і методів залучення.

Орієнтована на клієнта політика Банку дозволила збільшити обсяги депозитів юридичних осіб. При цьому вдалося компенсувати відтік з Банку бюджетних коштів, які згідно рішенням Уряду були переведені на обслуговування в Держказначейство України.

Зростання обсягів строкових депозитів на 57,6% (152,1 млн.грн. проти 96,5 млн.грн. на 1.01.2008 р.) свідчить про довіру до Банку і як наслідок - збільшення кількості рахунків юридичних осіб.

Банківське обслуговування приватних клієнтів. “Укрсоцбанк” – банк соціального розвитку, для якого приоритетне значення має завоювання довіри широких верств населення. Розгалужена мережа установ Банку по всій території України сприяє наближенню банківських продуктів безпосередньо до споживачів, створенню зручних умов для користування ними. Протягом 2008 року кількість клієнтів – фізичних осіб збільшилась на 21,4 % і на 1 січня 2009 року становила 204 156 чоловік.

Зростання економіки України, збільшення реальних доходів громадян, зважена процентна політика АКБ “Укрсоцбанк”, спрямована на зміцнення позицій на ринку вкладів, дозволили Банку досягнути в звітному році досить високих темпів залучення коштів населення.

Діяльність АКБ "Укрсоцбанк" по залученню коштів населення можна прослідкувати в додатоку Е.

Кредитні операції. Протягом 2008 року з метою розвитку кредитування АКБ “Укрсоцбанк” була проведена активна робота по впровадженню нових форм кредитування фізичних осіб та удосконалення діючих в системі Банку кредитних продуктів.

Обсяг кредитних вкладень за фізичними особами за 2008 рік зріс майже в 1,4 рази і склав на кінець року 14,5 млн. грн.

За минулий рік в інвестування будівництва житла за схемою співробітництва з товариством “Познякижилбуд” надано кредитів на суму 4,2 млн.грн. Крім того, завершується робота по розробці та впровадженню в системі Банку програми кредитування купівлі житла на вторинному ринку. За програмою “Авто в кредит” філіями Банку укладено понад 50 генеральних угод про співробітництво з продавцями-автоділерами та надано протягом року кредитів на загальну суму понад 2,5 млн. грн.

В 2008 році розпочата практична реалізація проекту кредитування фізичних осіб на придбання товарів тривалого використання.

Комплексне обслуговування. Можливість отримати комплексне обслуговування в будь-якій установі Банку має велике значення саме для клієнтів – фізичних осіб. Кожна установа АКБ ”Укрсоцбанк” має в своєму портфелі повний набір банківських послуг, що дозволяє задовольнити потреби в них різних категорій клієнтів.

Для зручності клієнтів АКБ "Укрсоцбанк" заключив угоди з рядом комунальних, побутових, торгівельних та інших підприємств з метою прийому і перерахування платежів за товари та послуги. Кількість таких платежів значно збільшилася за рахунок співпраці з рядом підприємств. Основна сума платежів припадає на оплату придбаних товарів, комунальних платежів, утримання дітей у дошкільних закладах, навчання, лікування, а також на дорожні, страхові, податкові та інші збори в бюджет, внески в житлово-будівельні, дачні та гаражні кооперативи.

Враховуючи зростаючий попит клієнтів на послуги термінового переказу грошових коштів, Банк розвиває мережу пунктів для здійснення міжнародних переказів світової системи WESTERN UNION. Операціями прийому та відправлення переказів рік скористалося 171 тис. клієнтів. Комісійна винагорода Банку від проведення грошових переказів по системі WESTERN UNION у 2008 році склала 9,6 млн.грн. Крім міжнародних переказів Банк пропонує своїм клієнтам перекази грошових коштів в межах України по системі “Софт”, оборот коштів по якій перевищив 40 млн.грн.

У 2008 році АКБ “Укрсоцбанк” став одним з 10 банків, які проводять на території України виплати компенсацій остербайтерам. Компенсації отримали більше 5 тисяч остербайтерів.

З метою обслуговування приватних клієнтів на якісно новому рівні Банк постійно удосконалював технології банківських операцій, впроваджував прогресивні форми обслуговування клієнтів, поширював спектр послуг, серед яких конверсійно – арбітражні операції (Forex), покупка, продаж банківських металів, відкриття та ведення рахунків в банківських металах, надання в оренду індивідуальних депозитних сейфів.

Кореспондентські відносини та міжнародна діяльність Банку. У 2008 році АКБ “Укрсоцбанк” продовжував приділяти увагу розширенню асортименту послуг, що пов’язані із зовнішньоекономічною діяльністю клієнтів та іншими операціями в іноземній валюті, і підвищенню їх якості.

Кореспондентські відносини. В рамках обслуговування зовнішньо-економічних операцій своїх клієнтів АКБ “Укрсоцбанк” активно проводить розрахунки в іноземній валюті. Наявність довгострокових кореспон-дентських відносин з провідними банками США, Німеччини, Великобританії, Нідерландів, Австрії, СНД та інших країн надає можливість максимально ефективно проводити розрахунки в усіх валютах.

Станом на 01.01.2009 р. АКБ “Укрсоцбанк” мав відкритими 47 “Ностро” рахунків в 35 банках в країнах Дальнього та Близького зарубіжжя, СНД та України та 31 “Лоро” рахунків 20 банків-кореспондентів.

АКБ “Укрсоцбанк” продовжував оптимізацію мережі кореспондентських рахунків, відкритих в інших банках, з метою підвищення ефективності міжнародних розрахунків, скорочення термінів проходження платежів та зменшення витрат по веденню кореспондентських рахунків. Протягом року було закрито 5 рахунків в доларах США, в зв’язку з веденням грошової одиниці Євро було закрито 7 рахунків у валютах країн-учасниць Європейського валютного союзу.

Документарні операції та фінансування зовнішньоекономічної діяльності клієнтів. Наявність великої кількості клієнтів, що займаються зовнішньоекономічною діяльністю, зумовило приділення значної уваги розвитку послуг в сфері документарних операцій та перспективних форм фінансування міжнародної торгівлі.

Клієнти АКБ "Укрсоцбанку" здійснювали розрахунки по експорту товарів у 2008 році, як у формі документарних акредитивів, так і з використанням банківських гарантій, з багатьма країнами, а найбільше з такими як Росія, Марокко, Польща, Узбекистан, Індія та Китай,. Розрахунки по імпорту клієнти більше проводили з такими країнами, як Німеччина, Угорщина, Росія, Італія та Югославія. При цьому, постійно зростала кількість іноземних банків, з якими АКБ “Укрсоцбанк” співпрацює у сфері документарного бізнесу.

Також в структурі емітованих банком документарних інструментів значно більшу долю зайняли прямі, непідтверджені акредитиви та гарантії, що засвідчило зростання довіри до Укрсоцбанку з боку іноземних контрагентів клієнтів банку та дозволило значно зменшити вартість таких послуг для клієнтів банку.

Міжнародна співробітництво. Міжнародна банківська діяльність та розвиток співробітництва з іноземними фінансовими установами, підвищення іміджу Банку на міжнародній арені є одним з пріоритетних напрямків діяльності АКБ “Укрсоцбанку”.

У співробітництві з міжнародними фінансовими інститутами в 2008 році банк також досяг певного прогресу. Це стосується насамперед Європейського банка реконструкції та розвитку, від якого отримано принципову згоду на участь АКБ “Укрсоцбанк” у обслуговуванні другої кредитної лінії по кредитуванню малих та середніх підприємств (МСП-2) з початковим лімітом 10 млн. доларів США, а також створено передумови для приєднання до нової програми сприяння торгівлі для банків країн Центральної та Східної Європи. Також проведено переговори з Чорноморським банком торгівлі та розвитку, Німецько-українським фондом, Світовим банком, Міжнародною фінансовою корпорацією з метою участі у програмах цих установ в майбутньому.

Контроль та управління ризиками діяльності. Успішна діяльність АКБ “Укрсоцбанк” протягом року значною мірою залежала від вірно обраної концепції управління ризиками при здійсненні банківських операцій. У 2008 році в Банку було сформовано окремий підрозділ, основною функцією якого є аналіз, оцінка та управління ризиками, які Банк приймає на себе в процесі поточної діяльності.

Банк чітко визначив систему управління ризиками, мета якої полягає в мінімізації негативного впливу непередбачуваних подій зовнішнього оточення та внутрішнього середовища на реалізацію стратегічних завдань розвитку Банку, запобігання зниження ринкової вартості Банку та фінансових результатів його діяльності. В зв’язку з цим, Банк виділив основні принципи управління ризиками та впроваджував процедури з моніторингу, оцінки та контролю за кожним з видів ідентифікованих ризиків.

В межах управління ринковими ризиками, що виникали внаслідок змін цін на фінансові інструменти, Банком здійснювалася оцінка процентного та валютного ризиків. В оцінці процентного ризику здійснювалося: прогнозування змін процентних ставок, аналіз розривів по строках між чутливими активами та пасивами до змін процентної ставки, оцінка ступеню концентрації активів та пасивів за параметром “ціна-строк”, аналіз чутливості очікуваного чистого процентного доходу до змін процентних ставок. Щодо оцінки валютного ризику, то вона проводилась на постійній основі: аналіз структури та динаміки валютної позиції, прогнозування валютних курсів, аналіз операцій, що впливають на розмір відкритих позицій, аналіз чутливості очікуваного доходу від переоцінки активів та пасивів до змін валютного курсу. Система управління ризиками також спрямована на запобігання кредитних і операційних ризиків, ризику ліквідності шляхом встановлення лімітів на банківські операції, розробки внутрішньобанківських положень.

Інформаційно – технологічна підтримка бізнесу. У 2008 році АКБ “Укрсоцбанк” продовжував інтенсивний розвиток корпоративної інформаційної інфраструктури, яка повинна забезпечити надання клієнту повного спектру банківських послуг з максимальною оперативністю та зручністю.

Завдяки вкладенню значних коштів майже на 45% було оновлено парк обчислювальної техніки Банку.

Проведена модернізація локальної та телефонної мереж.

Основним результатом попереднього року був повномасштабний перехід на єдиний програмний комплекс “Операційний день банку ProFIX/BANK”, що забезпечило можливість адекватного розвитку інформаційних технологій по всій інфраструктурі Банку, дозволило розпочати планове нарощування функціональних можливостей системи автоматизації банку. Успішне впровадження ОДБ ProFIX/BANK заклало необхідну інформаційну базу для проведення ефективної облікової політики, інтеграції різнопланових інформаційних систем та комплексів в єдину систему автоматизації банку.

Впровадження системи Reuters 3000 надало нові можливості Казначейству для роботи на міжбанківських валютних та ресурсних ринках.

У 2001 році активно впроваджувалась підсистема “Клієнт-Банк”, розроблена компанією ProFIX. Сукупна кількість наданих клієнтських ліцензій станом на початок 2009 року досягла 3650.

Розвиток філіальної мережі. Розгалужена мережа філій є важливою конкурентною перевагою АКБ "Укрсоцбанк". Регіональна політика АКБ “Укрсоцбанк” базується на принципах створення універсального банку максимально наближеного до своїх клієнтів. Основною метою регіональної політики Банку є розширення клієнтської бази та створення клієнтам вигідних умов співробітництва.

Чітко спланована стратегія регіонального розвитку забезпечує Банку значні додаткові надходження коштів, сприятливі умови для залучення нових клієнтів та їх обслуговування, високу гнучкість і динамічність проведення банківських операцій.

Створена мережа Банку дає можливість надання усього спектру банківських послуг своїм клієнтам у всіх областях та важливих економічних регіонах України. Подальший розвиток регіональної мережі Банку сприятиме підвищенню фінансових показників та забезпеченню високої економічної стійкості системи в цілому.

Фінансовий аналіз: результати діяльності. Загальний огляд.

Чистий прибуток до оподаткування (додаток Ж) у 2008 році склав 18,6 млн.грн.:

- чистий процентний дохід склав у звітному році 185,3 млн.грн., що на 18,3 млн.грн. перевищує чистий процентний дохід 2007 року. Головним чинник зростання чистого процентного доходу - збільшення кредитного портфелю Банку. При цьому витрати на створення резерву на покриття збитків від зменшення корисної вартості позик та авансів клієнтам збільшилися на 17,5 млн.грн. в порівнянні з 2007 роком;

- чистий доход від зборів і комісій у 2008 році склав 126,1 млн.грн., що на 6,6 млн.грн. більше, ніж у 2007 році. Найбільша сума комісійних доходів отримано від проведення платежів та касового обслуговування (86% від загальної суми доходів від зборів і комісій), яка збільшилася на 8,1 млн.грн.;

- прибуток за вирахуванням збитків від операцій з іноземними валютами, від зміни вартості інструментів, наявних для продажу склав у 2001 році 16,9 млн.грн. В порівнянні з 2007 роком відбулось збільшення на 1,2 млн.грн.

- операційні витрати Банку склали 254,9 млн.грн., що на 36,6 млн.грн. більше ніж у 2007 році. Зростання цих витрат відбулося за рахунок розширення мережі структурних підрозділів Банку, доведенням оплати праці персоналу до конкурентного рівня та зміцнення матеріально-технічної бази;

- з метою покриття можливих втрат від активних операцій Банк створював резерви на покриття збитків від зменшення корисної вартості активів. В 2001 році було сформовано резервів на суму 57,7 млн.грн.

Динаміку змін в доходах/витратах банку відображено в додатку И.

Фінансовий аналіз: управління активами і пасивами. У 2008 році відбулись позитивні зміни у макроекономічному середовищі України, а саме підвищення темпів економічного зростання, пожвавлення ділової активності, укріплення національної валюти - все це сприяло розвитку виробництва. Зростання обсягів виробництва сприяло активній роботі підприємств, котрі для своєї діяльності мають потребу в коштах як для поточної діяльності, так і для модернізації та розширення виробничих потужностей. Таким чином, з боку корпоративних клієнтів Банку спостерігався високий попит на кредитні ресурси. Банк продовжував активно кредитувати корпоративних клієнтів майже усіх секторів економіки.

Загальна сума кредитного портфелю (нетто) станом на 01.01.2008р. становила 940,7 млн.грн., що на 207 млн.грн. або на 28,2% більше, ніж рік тому. Збільшення кредитного портфелю Банку протягом 2001 року було профінансовано за рахунок збільшення депозитної бази на 20%, а саме:

- залишки на поточних рахунках приватних клієнтів збільшились майже в 2,2 рази або на 115% ніж у попередньому році;

- загальна сума коштів населення, що зберігаються у АКБ “Укрсоцбанк”, збільшилась майже у 2 рази і становила 413,9 млн.грн.;

- збільшення строкових депозитів корпоративних клієнтів Банку у 2001 році на 55,5 млн.грн. або на 57,5% більше, ніж у 2000 році.

- зменшення залишків на поточних рахунках корпоративних клієнтів суттєво не вплинуло на розмір депозитної бази. Станом на 1.01.2002р. залишки становили 877.5 млн.грн., що на 42,9 млн.грн. менше, ніж на 1.01.2008р. Це зменшення обумовлено інвестуванням коштів у поточну діяльність та високою конкуренцією на ринку банківських послуг.

Протягом року Банк здійснював також виважену політику на ринку цінних паперів. Станом на кінець 2008 року обсяг інвестицій Банку становив 118,7 млн.грн., що на 70% більше, ніж було на початку року.

Відбулися суттєві якісні зміни. Зріс балансовий капітал Банку на 10,8 млн.грн. та становив на 1.01.2009р. 266,2 млн.грн. Значно поліпшилась якість кредитного портфелю. Питома вага прострочених кредитів в кредитному портфелі Банку зменшилася з 23% до 20%.

Фінансову звітність: баланс на 31 грудня 2008р., звіт про прибутки і збитки за рік, що закінчився 31 грудня 2008 р., а також консолідований баланс банку станом на 31 грудня 2009 та 2007 років (див. додатки К, Л, М).

Управління ліквідністю. Метою Банку в процесі управління ліквідністю є підтримання оптимального співвідношення між ризиком та прибутком. З метою організації ефективного управління активами та пасивами Банку, забезпечення оптимального рівня ризику ліквідності в АКБ “Укрсоцбанк” створено Комітет з питань управління активами та пасивами (КУАП). Однією з функцій КУАП є прийняття управлінських рішень, спрямованих на оптимізацію структури балансу та операцій банку з позиції ризику ліквідності.

Управління ліквідністю в Банку здійснюється шляхом:

- проведення моніторингу динаміки формування кредитних вкладень, депозитної бази за параметрами "ціна-строк-можливість переоцінки";

- здійснення контролю за структурою активів та пасивів по строках розміщення та залучення;

- прийняття управлінських рішень щодо стимулювання або стримування надання кредитів та залучення депозитів.

Національний банк України вимагає від комерційних банків дотримання встановлених нормативів ліквідності. Протягом 2008 року АКБ “Укрсоцбанк” дотримував з значним запасом всі нормативи ліквідності, встановлені НБУ.

В результаті змін в структурі активів, які полягають у зменшенні коштів в інших банках і збільшенні кредитного портфелю, терміни погашення активів збільшилися. Терміни погашення активів були обумовлено змінами в структурі зобов’язань, але це не сприяло збільшенню показників ліквідності. Так, коефіцієнт кумулятивного розриву на всіх інтервалах знизився на незначний відсоток. Ці зміни можна пояснити стабільної ситуацією на фінансових ринках, зміною в депозитній базі та можливістю задовольнити попит на кредити з боку клієнтів:

- збільшилась депозитна база Банку за рахунок залучення коштів від приватних осіб. Станом на кінець 2008 року депозитна база склала 1 519,2 млн.грн., що на 17% більше ніж у минулому році;

- підвищилася ліквідність ринку інвестицій. Це дозволило розглядати операції на фондовому ринку як один з інструментів управління ліквідністю Банку. На кінець 2008 року до портфелю інвестицій Банку входили як облігації Уряду України, так і корпоративні облігації.

В своїй діяльності Банк намагався підтримувати оптимальний ліквідний резерв для виконання своїх зобов’язань перед клієнтами.

Аналіз змін структури активів і пасивів за строками погашення можна прослідкувати в додатку Н.

Достатність капіталу. Під достатністю капіталу розуміється здатність банку захистити інтереси кредиторів та власників від непередбачених втрат, розмір яких залежить від обсягу різноманітних ризиків, що можуть виникнути в процесі його діяльності.

Розмір капіталу і показник достатності капіталу контролюється з боку Національного банку України. “Укрсоцбанк” протягом 2008 року і станом на кінець цього року виконував усі вимоги щодо капіталізації.

Показник достатності капіталу АКБ “Укрсоцбанк”, розрахований відповідно до рекомендацій Комітету банківського нагляду і регулювання Банку міжнародних розрахунків, склав 19% станом на 31 грудня 2008 року становив 14,10%.

Динаміку активів, депозитної бази та капіталу можемо прослідкувати в додатку Р.

Розділ 2. Оцінка, аналіз і керування кредитним ризиком комерційного банку

Аналіз активних вкладень.

За обсягом активних вкладень (без врахування Промінвестбанку) Укрсоцбанк станом на 01.12.08 займав 5 місце – 1 812,9 млн.грн. Попереду йдуть

- Аваль 4 872,2 млн.грн. (у порівнянні з Укрсоцбанком + 3 059,3 млн.грн.),

- Приватбанк 3 688,7 млн.грн. (+ 1 875,9 млн.грн.),

- Ощадбанк 2 504,1 млн.грн.(+ 691,3 млн.грн.),

- Укрексімбанк 2 231,0 млн.грн. (+ 418,1 млн.грн.).

Обсяг активних вкладень Укрсиббанку на 01.12.08. – 1 169,9 млн грн. (на 642,9 млн.грн. менше ніж в Укрсоцбанку); обсяг активних вкладень ПУМБ на 01.12.08 – 1 051,7 млн.грн. (на 761,2 млн.грн. менше ніж в Укрсоцбанку).

За темпом приросту обсягу активних вкладень протягом січня-листопада 2008р. Укрсоцбанк має шостий показник +10,9%, вищі показники мають Аваль +55,3%, Ощадбанк +48,3%, Укрсиббанк +37,9%, Укрексімбанк +22,1%, Приватбанк +18,5%. В ПУМБ активні вкладення зменшились на 12,1%.

У валютній структурі активних вкладень знайшла своє відображення валютна структура пасивів банків - у всіх банків крім Укрексімбанку та ПУМБ переважають вкладення у національній валюті: Аваль – 83,0%, Ощадбанк – 87,2%, Приватбанк – 56,2%, Укрсоцбанк – 72,2%, Укрсиббанк – 56,3%. В Укрексімбанку вкладення в іноземній валюті складають 71,0% активних вкладень, в ПУМБ – 65,8%.

Основну питому вагу в структурі активних вкладень у всіх банків, що аналізувались, займають кредити, які надані юридичним та фізичним особам: Аваль – 43,1%, Ощадбанк – 55,6%, Укрексімбанк – 74,3%, ПУМБ – 59,9%, Приватбанк – 69,6%, Укрсоцбанк – 64,7%, Укрсиббанк – 67,5%.

За обсягом кредитного портфеля Укрсоцбанк на 01.12.08 з 1 172,4 млн.грн. займав 5 місце. Обсяги кредитних портфелів інших банків такі: Приватбанк – 2 568,2 млн.грн. (у порівнянні з Укрсоцбанком +1 395,8 млн.грн.), Аваль – 2 098,1 млн.грн. (+925,7 млн.грн.), Укрексімбанк – 1 657,8 млн.грн. (+485,4 млн.грн.), Ощадбанк – 1 392,5 млн.грн. (+220,1 млн.грн.), Укрсиббанк – 789,9 млн.грн. (-382,5 млн.грн.), ПУМБ – 629,5 млн.грн. (-543,0 млн.грн.).

За темпом приросту кредитних вкладень протягом січня-листопада 2008р. (за виключенням міжбанківських кредитів) Укрсоцбанк з усієї сукупності банків займає 6 місце +15,3%. Решта банків мають такі значення приросту кредитних вкладень: Ощадбанк +118,6%, Аваль +73,4%, Приватбанк +34,2%, Укрексімбанк +33,9%, Укрсиббанк +30,6%, ПУМБ - мінус 4,8%.

Щодо якісної структури кредитного портфеля станом на 01.12.08 Укрсоцбанк посідав п’яте місце за питомою вагою проблемних кредитів – 22,6% (Аваль – 8,2%, Укрсиббанк – 13,2%, Ощадбанк – 19,1%, Приватбанк – 22,0%). В ПУМБа частка прострочених та пролонгованих кредитів у кредитному портфелі складає 27,7%, в Укрексімбанка - 28,8%.

Фінансовий результат

Станом на 01.12.08 фінансовий результат діяльності Укрсоцбанку за даними щоденного балансу складав 10,38 млн.грн. В той же час даний показник по інших банках мав такі значення:

- Приватбанк 33,5 млн.грн.

- ПУМБ 29,9 млн.грн.

- Укрсиббанк 22,1 млн.грн.

- Аваль 21,1 млн.грн.

- Укрексімбанк 21,0 млн.грн.

- Ощадбанк 3,9 млн.грн.

Для більш об’єктивного аналізу поточного результату діяльності банків-конкурентів у наступній таблиці наведено приріст резервів банків

Таблиця 2.1

Результати діяльності банків станом на 01.12.08, млн.грн.

| Банк | Приріст резервів за січень-листопад 2008р. | Резерви по кредитах | Проблемні кредити | Коміс.доходи у загальних доходах, % |

| Аваль | +53,9 | 192,1 | 172,0 | 26,3 |

| Ощадбанк | +64,5 | 164,2 | 266,3 | 25,9 |

| Приватбанк | +55,7 | 460,7 | 563,8 | 21,7 |

| ПУМБ | +13,1 | 70,4 | 174,6 | 25,4 |

| Укрексімбанк | +64,8 | 288,1 | 477,1 | 25,2 |

| Укрсоцбанк | +41,1 | 223,7 | 264,5 | 23,2 |

| Укрсиббанк | +12,6 | 80,3 | 104,5 | 11,3 |

Протягом січня-листопада 2008р. значно зросли резерви Укрексімбанку (на 64,8 млн.грн.) та Ощадбанку (на 64,5 млн.грн.). Найбільшу частку комісійних доходів у загальних доходах має Аваль (26,3%).

З вищенаведеного зроблено висновок, що аналіз діяльності основних банків-конкурентів протягом січня-листопада 2008 року свідчить про позитивну динаміку майже за всіма основними показниками. Протягом зазначеного періоду темпи нарощення обсягу залучених коштів та капіталу Укрсоцбанку були вищими ніж темпи росту активних вкладень. За темпом приросту ресурсної бази Укрсоцбанк посів 5 місце, за обсягом ресурсної бази на 01.12.08 Укрсоцбанк посів також 5 місце. Слід відзначити стрімкий ріст ресурсної бази та активних вкладень Укрсиббанку. Протягом поточного року Укрсиббанк значно розширив власну філіальну мережу, міжфілійні обороти банку з початку року зросли майже в три рази. Це зумовило включення зазначеного банку у групу основних банків-конкурентів Укрсоцбанку.

Порівняльний аналіз показників діяльності банків-конкурентів станом на 01.11.08 та 01.12.08 показав, що протягом листопада поточного року суттєвих змін у рангах банків-конкурентів не відбулось.

Узагальнений ранг Укрсоцбанку серед 7 банків, що аналізувались (за виключенням Промінвестбанку), має такий вигляд:

Таблиця 2.2

| Показник | Ранг Укрсоцбанку серед 7 великих банків |

| Обсяг залучених коштів та капіталу | 5 |

| Темп приросту залучених коштів та капіталу | 5 |

| Обсяг строкових депозитів | 4 |

| Темп приросту строкових депозитів | 4 |

| Обсяг строкових депозитів фізичних осіб | 4 |

| Темп приросту строкових депозитів фізичних осіб | 5 |

| Капітал | 1 |

| Темп приросту капіталу | 7 |

| Обсяг активних вкладень | 5 |

| Темп приросту активних вкладень | 6 |

| Обсяг кредитного портфеля | 5 |

| Темп приросту кредитного портфеля | 6 |

| Якість кредитного портфеля | 5 |

| Прибуток | 6 |

Розглянемо методичну базу управління ризиками в АКБ “Укрсоцбанк”.

Класифікація кредитів за групами ризику проводиться відповідно до вимог Положення НБУ, яке затверджене Постановою №122 від 27.03.98р. [4] Розмір резерву визначається щоквартально відповідно до загальної суми усіх кредитів, класифікованих як “нестандартні”, за ступенем ризику і з урахуванням коефіцієнтів ризику. Резерв виключається із кредитного портфеля банку.

Для створення резерву в обсягах згідно з вимогами НБУ банком проводиться робота по зменшенню обсягу кредитного портфеля та поліпшенню його якості.

Порядок формування загального резерву для можливих збитків за кредитами, які вважаються присутніми в кредитному портфелі на дату складання балансу, але які не були конкретно визначені як сумнівні.

Нарахування відсотків за кредитами проводиться згідно з умовами кредитних договорів і відповідно до Постанови НБУ №316 від 25.09.97р., доповнення до неї та Закону України “Про оподаткування прибутку підприємств”.

Для обліку процентних та комісійних доходів застосовується принцип нарахування в межах принципу обережності. Доходи відображаються у тому звітньому періоді, до якого вони відносяться, незалежно від того коли були отриманні. Якщо отримання доходів вважається сумнівним (фінансовий стан клієнта погіршився) і Кредитним комітетом банку прийнято рішення про визначення заборгованості сумнівною, банк зменшує свої доходи на суму такої заборгованості і проводить подальший облік та нарахування на позабалансовому рахунку.

В разі несплати відсотків позичальникам направляються претензії, позови до суду та проводиться дострокова реалізація (згідно з умовами кредитних договорів) заставленого майна. В разі визнання претензії клієнтами, проводиться стягнення коштів з розрахункових рахунків позичальника.

Розглянемо систему управління кредитним ризиком.

Управління банківськими операціями полягає по суті в управлінні ризиками, пов’язаними з банківським портфелем, з набором активів, які забезпечують банку прибуток від його діяльності. Основну частину банківського портфелю складають позики діловим підприємствам, приватним особам та міжбанківські кредити, а це означає, що ризик, який стосується цих операцій, має особливе значення для банку. Портфель позик схильний до всіх основних видів ризику, які мають місце у фінансовій діяльності: ризику ліквідності, ризику процентних ставок, ризику неплатежів по позиці (кредитний ризик). Останній вид ризику особливо важливий, так як непогашення позик позичальниками приносить банкам великі збитки та служить однією з найбільш частих причин банкрутства банків.

Управління кредитним ризиком потребує від банків постійного контролю за структурою портфелю позик та їх якісним складом.

Банк не повинен ризикувати коштами вкладників, фінансуючи ризиковані проекти. За цим уважно спостерігають банківські контрольні органи під час періодичних ревізій.

Кредитний ризик залежить від зовнішніх факторів, пов’язаних зі станом економічної середи та внутрішніх факторів, пов’язаних з помилковими діями самого банку. Можливості управління зовнішніми факторами обмежені, хоча може певною мірою пом’якшити їх вплив та запобігти великим втратам. Однак основні важілі управління кредитним ризиком приховані у внутрішній політиці банку.

В загальній структурі активів АКБ “Укрсоцбанк” найбільшу питому вагу має кредитна діяльність 40,3 %, в тому числі надання короткострокових кредитів 19%. Банк є платоспроможним, оскільки кошти на кореспондентському рахунку в НБУ становлять 25%. Витрати банку мають незначну питому вагу в структурі активних операцій - 1,5%.

Кредитний ризик визначається ймовірністю того, що позичальник не зможе або не захоче виконати свої зобов'язання згідно з кредитною угодою.

Управління кредитним ризиком банку здійснюється на двох рівнях відповідно до причин його виникнення — на рівні кожної окремої позики та на рівні кредитного портфеля в цілому.

Основні причини виникнення кредитного ризику на рівні окремої позики:

- нездатність позичальника до створення адекватного грошового потоку;

- ризик ліквідності застави;

- моральні та етичні характеристики позичальника.

До чинників, які збільшують ризик кредитного портфеля банку, належать:

- надмірна концентрація — зосередження кредитів в одному із секторів економіки;

- надмірна диверсифікація, яка призводить до погіршення якості управління за відсутності достатньої кількості висококваліфікованих фахівців зі знаннями особливостей багатьох галузей економіки;

- валютний ризик кредитного портфеля;

- структура портфеля, якщо він сформований лише з урахуванням потреб клієнтів, а не самого банку;

- рівень кваліфікації персоналу банку.

Методи управління кредитним ризиком поділяються на дві групи:

- методи управління кредитним ризиком на рівні окремої позики;

- методи управління кредитним ризиком на рівні кредитного портфеля банку.

До першої групи методів належать:

- аналіз кредитоспроможності позичальника;

- аналіз та оцінка кредиту;

- структурування позики;

- документування кредитних операцій;

- контроль за наданим кредитом та станом застави.

Особливістю перелічених методів є необхідність їх послідовного застосування, оскільки одночасно вони являють собою етапи процесу кредитування. Якщо на кожному етапі перед кредитним співробітником поставлено завдання мінімізації кредитного ризику, то правомірно розглядати етапи кредитування як методи управління ризиком окремої позики.

Методи управління ризиком кредитного портфеля банку:

- диверсифікація;

- лімітування;

- створення резервів для відшкодування втрат за кредитними операціями комерційних банків.

Класифікацію методів управління кредитним ризиком наведено в схемі 2.1. (додаток Т).

Методи управління ризиком кредитного портфеля банку, які застосовуються в АКБ “Укрсоцбанк”:

Диверсифікація. Метод диверсифікації полягає у розподілі кредитного портфеля серед широкого кола позичальників, які відрізняються один від одного як за характеристиками (розмір капіталу, форма власності), так і за умовами діяльності (галузь економіки, географічний регіон). Розглядають три види диверсифікації — галузеву, географічну та портфельну.

Галузева диверсифікація означає розподіл кредитів між клієнтами, які здійснюють діяльність у різних галузях економіки.

Географічна диверсифікація полягає в розподілі кредитних ресурсів між позичальниками, які перебувають у різних регіонах, географічних територіях, країнах із різними економічними умовами.

Портфельна диверсифікація означає розосередження кредитів між різними категоріями позичальників — великими і середніми компаніями, підприємствами малого бізнесу, фізичними особами, урядовими та громадськими організаціями, домашніми господарствами тощо.

Метод диверсифікації застосовують зважено та обережно, спираючись на статистичний аналіз і прогнозування, враховуючи можливості самого банку і, насамперед, рівень підготовки кадрів.

Адже навіть великий банк не завжди має достатню кількість висококваліфікованих фахівців, котрі володіють глибокими знаннями в багатьох галузях економіки, знають специфіку різних географічних територій, мають практичний досвід роботи з різними категоріями позичальників.

Концентрація.Концентрація є поняттям, протилежним за еконо-мічним змістом диверсифікації. Концентрація кредитного портфеля означає зосередження кредитних операцій банку в певній галузі чи групі взаємопов'язаних галузей, на географічній території, або кредитування певних категорій клієнтів. Концентрація, як і диверсифікація, може бути галузева, географічна і портфельна.

Встановлення лімітів. Лімітування, як метод управління кредитним ризиком, полягає у встановленні максимально допустимих розмірів наданих позик, що дозволяє обмежити ризик. Завдяки встановленню лімітів кредитування банки уникають критичних втрат внаслідок необдуманої концентрації будь-якого виду ризику, а також диверсифікують кредитний портфель та забезпечують стабільні прибутки.

Резервування.Створення резервів для відшкодування втрат за кредитними операціями комерційних банків як метод управління кредитним ризиком полягає в акумуляції частини коштів на спеціальному рахунку для компенсації неповернених кредитів. Формування резервів є одним із методів зниження кредитного ризику на рівні банку, який застосовують для захисту вкладників, кредиторів та акціонерів. Одночасно резерви за кредитними операціями підвищують надійність і стабільність банківської системи в цілому.

Процес формування резерву починається з оцінювання якості кредитного портфеля банку - класифікації кредитів. Згідно з Положенням НБУ №279 від 06.07.00 [4] кредити поділяються на 5 категорій, які були описані в розділі 1 пункті 1.2.

Відповідно до перелічених критеріїв кредитний портфель банків класифікується за групами наведеними в таблиці 1.1 розділу 1.

На підставі класифікації позик комерційний банк створює резерв щодо кожної групи кредитів.

Резерв має бути сформований у повному обсязі відповідно до сум фактичної кредитної заборгованості за групами ризику та встановленого рівня резерву з розподілом за видами валют (див. таблицю 1.2)

Після класифікації кредитів та визначення розміру спеціального резерву на покриття втрат за кредитними операціями формується цей резерв за рахунок певних джерел. Визначення джерел формування резерву — одна з найважливіших проблем у банківській практиці. Згідно з міжнародними стандартами резерв прийнято формувати за рахунок прибутку до оподаткування, що дозволяє зменшити розміри оподатковуваної бази на суму відрахувань до резерву і знижує величину податків. Завдяки такому підходу банки отримують стимул для проведення відрахувань та формування резерву в повному обсязі.

З переходом на міжнародні стандарти обліку та звітності в українській банківській системі з 01.01.98 порядок формування резерву максимально наближений до міжнародних правил. Спеціальний резерв створюється за рахунок витрат банку, а загальний — за рахунок чистого прибутку.

Розглянемо управління кредитним ризиком окремої позики.

Враховуючи те, що в активних операціях банку найбiльша питома вага припадає на кредитну дiяльність, що є ризиковою для комерцiйного банку , виникає потреба в аналiзi кредитного портфеля банку.

При формуваннi кредитного портфеля треба враховувати такi ризики:

- кредитний ризик - це такий ризик, при якому позичальники можуть бути не в змозi погасити свiй борг;

- ризик лiквiдностi - це такий ризик, при якому в банку виявиться недостатньо грошових коштiв для виконання платiжних зобов`язань у встановленi строки;

- процентний ризик - ризик змiн процентних ставок, що негативно позначається на прибутку банку.

Кредитний ризик має контролюватися для пiдтримання його на вiдповiдному рiвнi. Цього рівеня можна досягти за допомогою помiркованого управлiння кредитами, а також таких заходiв:

- кредит надається лише тим позичальникам, кредитоспроможнiсть яких перевiрена i є задовiльною;

- кредитну угоду складають таким чином, щоб виключити можливість невиконання її умов;

- постiйно контролювати виплати вiдсоткiв i погашення основної суми боргу;якщо платежi переходять у категорiю прострочених, вживаються вiдповiднi заходи.

Величина всіх кредитів, наданих АКБ “Укрсоцбанк” за останній рік складає 2 000 млн.грн. (дані умовні). При цьому обсяг кредитів наданих в національній валюті складає 68,16% від загального обсягу, в іноземній валюті 22,38% від загального обсягу кредитних вкладень.

При розгляді кредитних пропозицій АКБ “Укрсоцбанк” зостосовує методику оцінки кредитоспроможності і для прийняття рішення користується висновками, які отримано в результаті такої оцінки.

Розглянемо аналіз кредитоспроможності позичальника.

Під кредитоспроможністю позичальника розуміють здатність юридичної чи фізичної особи повністю і в зазначені терміни виконати всі умови кредитної угоди. У світовій банківській практиці кредитоспроможність клієнта завжди була і лишається одним з основних критеріїв при визначенні доцільності встановлення кредитних відносин. Кредитоспроможність тлумачиться не лише як можливість повернути основну суму боргу і відсотки за ним, а й як бажання клієнта виконати свої зобов'язання. Тому здатність до повернення кредиту пов'язується з моральними якостями клієнта, його репутацією, майстерністю і сферою діяльності, ступенем вкладання капіталу в нерухоме майно, можливістю генерувати грошові потоки у процесі виробництва та обігу.

Процес аналізу та оцінювання кредитоспроможності клієнта складається з двох етапів: оцінювання моральних та етичних якостей позичальника, його репутації та намірів щодо повернення позики і прогнозування платоспроможності позичальника на перспективу.

Кожен комерційний банк формулює власну документально оформлену та затверджену Правлінням банку методику оцінювання кредитоспроможності позичальника. В АКБ “Укрсоцбанк” Правління банку приймає стратегічний план кредитної політики на конкретний період, в якому плануються основні напрямки кредитної роботи банку на поточний період. Ще одним внутрішньобанківським нормативним документом по кредитній роботі є Положення про кредитування юридичних та фізичних осіб в системі АКБ “Укрсоцбанк” порядок видачі кредитів. Положення встановлює правила організації кредитного процесу, перелік необхідних документів від позичальників і форми кредитних договорів, а також правила проведення оцінки забезпечення.

Також одним із важливих етапів визначення ризику по кредиту є документ, котрий демонструє якість кредитної угоди позичальника — це техніко-економічне обгрунтування кредиту (ТЕО) або бізнес-план. Такий документ включає в себе наступні розділи:

- контрольні строки операції (в теперішній час банки в основному надають короткострокові кредити до 3-х місеців, і тому необхідно проаналізувати, чи зможе позичальник виконати цю вимогу);

- планування співвідношення власних та залучених коштів;

- на зовнішніх операціях - курс гривні на час проведення операції;

- вартість купівлі матеріалів, товарів, послуг необхідних для проведення операції (для зовнішньоекономічних угод потрібно враховувати вартість митних акцизів);

- суми, отримані після реалізації угоди;

- витрати;

- обертання коштів;

- розрахунок податків і загального фінансового результату позичальника після розрахунків з бюджетом та кредиторами, розрахунок показника ефективності операції, який включає в себе коефіціент рентабельності та норму прибутку на вкладений капітал;

Отже, всебічний аналіз техніко-економічного обгрунтування кредиту дає можливість запобігти наданню позики підприємствам, що не вважають за потрібне повернути кредит або займаються надмірною ризиковою діяльністю.

Для оцінки фінансового стану підприємства позичальника необхідно провести оцінку його кредитоспроможності. Це самий важливий етап оцінки ступеню та захисту від кредитного ризику. Даному принципу відводиться головне місце при аналізі кредитної пропозиції в АКБ “Укрсоцбанк”.

АКБ “Укрсоцбанк” визначає такі показники для аналізу кредитоспроможності позичальника (згідно внутрішнього положення про кредитування):

- коефіцієнт абсолютної ліквідності;

- коефіцієнт термінової (поточної) ліквідності;

- коефіцієнт покриття;

- коефіцієнт незалежності;

- коефіцієнт маневрування;

- коефіцієнт заборгованості;

- коефіцієнт співвідношення залучених і власних коштів;

- коефіцієнт ефективності використання власних коштів;

- коефіцієнт участі власних та довгострокових позичених коштів у запасах та затратах.

Нижче наведено розрахунки показників платоспроможності та фінансової стійкості одного із клієнтів АКБ “Укрсоцбанк” (додаток У)

При проведенні розрахунків використовувались наступні документи:

- установчі документи підприємства;

- дані бухгалтерської звітності (Форма №1, №2).

Економічна оцінка фінансового стану здійснювалась на підставі розрахункових показників, рекомендованих в Положенні НБУ “Про порядок формування та використання резерву для покриття можливих втрат за кредитними операціями комерційних банків ”. [4]

Отже, аналізуючи отримані результати розрахунку, можна зробити висновок, що фінансовий стан та кредитоспроможність підприємства є незадовільною, а деякі показники не відповідають нормативним значенням, тому надання кредиту можна вважати недоцільним.

В додатку Ф приведений приклад пакету документів для видачі кредиту юридичній особі, а в додатку Х - для фізічної особи.

Для узагальнення показників та зручності порівняння різних підприємств банками використовується визначення класу кредитоспроможності позичальника. В його основі лежить критеріальний рівень показників та їхній рейтинг.

Коефіціенти і показники на рівні середніх величин є основою віднесення позичальника до 2 класу, вище до 1 і нижче середніх до 3.

Вивчаючи ситуацію, яка склалася в АКБ “Укрсоцбанк” в кредитній сфері діяльності банку, можемо зробити висновок, що більшість кредитів, які були видані банком надавались позичальникам, які мають давні відносини з банком і зарекомендували себе протягом цього часу акуратними боржниками, які своєчасно і в повному обсязі виконують прийняті на себе перед банком зобов’язання.

В умовах катастрофічного падіння платіжної дисципліни це питання дуже часто є основним на завершальній стадії прийняття рішення про кредитування. Тому дуже вагомим фактором, який привертає увагу при оцінці ступеню кредитного ризику, який пов’язаний з тією чи іншою кредитною пропозицією, і є водночас дуже важливим моментом, який забезпечує безпеку банківських інтересів, є репутація позичальника, його кредитна історія і, взагалі, уявлення про нього як про ділову одиницю.

Внутрішньобанківські джерела інформації складаються з відомостей про попередні контакти з клієнтом, у сфері як кредитних, так і некредитних відносин. Велике значення в цьому разі мають архіви банку, такі як картотека кредитної інформації (ККІ), де зберігаються дані про кредити, які раніше були видані клієнтові, про затримки та порушення при погашенні позики.

Створення та ведення ККІ має стати для банку одним з невідкладних завдань. У деяких розвинених країнах ця проблема вирішується на рівні держави, і банки зобов'язані вести такі картотеки, які стають складовими частинами загальнодержавної системи контролю за кредитами.

В Україні завдання створення картотеки кредитної інформації на загальнодержавному рівні є глобальним і невідкладним, про що й наголошують банківські працівники. Але складність цього завдання як організаційна, так і технічна, не дає можливості розраховувати на швидке її вирішення.

Загалом процес визначення кредитоспроможності позичальника значною мірою є творчим, а не механічним, і потребує від кредитних менеджерів глибокого знання економіки, специфіки галузей і підприємств, вимагає навичок збирання, систематизації та всебічного осмислення фактичного матеріалу. У процесі кредитування постає потреба нагромаджувати різнобічну і різнопрофільну інформацію про позичальника. Це завдання не з простих, адже часто у реальних господарських умовах не так багато часу відведено для прийняття рішень про можливість та умови кредитування. Аналіз процесу прийняття рішень про надання позичок, проведений у кредитних відділах комерційних банків України, показав, що у своїх судженнях про кредитоспроможність банківські працівники покладаються здебільшого на суб'єктивні оцінки, свою інтуїцію та особисті зв'язки з клієнтурою.

Кредитний менеджер повинен завжди пам'ятати, що головною метою процесу аналізу кредитоспроможності позичальника є оцінювання кредитного ризику й виявлення джерел повернення основної суми боргу та відсотків за нею, а не аналіз фінансового стану клієнта, як такий.

Найбільш ефективним методом захисту від кредитного ризику є отримання його достатнього забезпечення по наданим кредитам. В цьому випадку практично повністю забезпечується покриття збитків банку у випадку неплатоспроможності позичальника. при цьому розмір забезпечення позики повинен покривати не тільки суму наданого кредиту, але й суму процентів по ньому.

Для зменшення ризику позик підприємствам, платоспроможність яких нижче першого класу, банки вимагають від клієнтів забезпечення позик як додаткової гарантії погашення. В якості забезпечення кредиту можуть виступати різноманітні види майна клієнта чи зобов’язання третьої сторони. Однак використання забезпечення кредиту не гарантує його повернення, але дозволяє зменшити ризик.

Майно чи зобов’язання, які приймаються в якості забезпечення повернення кредиту, повинні задовольняти наступним вимогам:

- висока ліквідність активів (ТМЦ, цінних паперів, фінансових вимог до третіх осіб), тобто можливість їх конвертованості в гроші;

- можливість довготривалого зберігання;

- стабільність цін на закладене майно;

- низькі витрати по зберіганню та реалізації майна.

В залежності від того, на скільки закладене майно відповідає цим вимогам, змінюється характер наданої позики. Розмір позики під забезпечення майном встановлюється в процентах до ринкової вартості застави на момент укладання кредитної угоди. Перевищення ціни застави над сумою кредиту служить для компенсації можливих втрат банку.

До основних видів забезпечення, які практикують в тій чи іншій мірі відносяться наступні:

- гарантії та порука;

- різноманітні види застав;

- переуступка вимог та рахунків третім особам;

- страхування кредитних ризиків.

Таким чином, в умовах формування ринкових відносин та недостатньо стабільній правовій базі, комерційним банкам України належить акцентувати увагу при наданні позик на забезпеченність та гарантію повернення кредиту. В АКБ “Укрсоцбанк” однією з найбільш поширених форм забезпечення повернення кредиту є застава майна клієнта. Застава майна, як правило, оформляється договором застави, який дає банку формальне право у випадку непогашення позики реалізувати прийняте у заставу майно і направити виручку від реалізації на погашення заборгованості.

Розглянемо методи управління проблемними кредитами.

Незалежно від якості кредитного портфеля та методів, які застосовуються при управлінні кредитним ризиком, усі банки тією чи іншою мірою стикаються з проблемами неповернення кредитів.

Проблемними кредитами називають такі, за якими своєчасно не проведені один чи кілька платежів, значно знизилась ринкова вартість забезпечення, виникли обставини, які дозволяють банку мати сумнів щодо повернення позики.

Кожний банк має у своєму портфелі проблемні кредити і тому головне питання полягає у встановленні допустимого для банку рівня цих кредитів щодо загальної вартості виданих позик.

Завдання менеджменту при управлінні проблемними кредитами полягає в мінімізації збитків за кредитними опереціями банку з допомогою відповідних методів управління.

Оскільки повністю уникнути втрат за кредитами неможливо, інколи їх розглядають як вартість ведення банківського бізнесу. Але це не означає, що банк повинен змиритися з такими збитками, адже в цьому разі заподіяна банку шкода значно більша, ніж сума неповерненого кредиту. Велика кількість просрочених кредитів призводить до падіння довіри до банку з боку вкладників та акціонерів, винекнення проблем з платоспроможностю та ліквідністю, погіршення репутації банку. Крім того, банк повинен нести додаткові витрати, пов’язані з вимогами щодо повернення кредиту, частина активів банку заморожується в формі непродуктивних. Такі втрати своїми розмірами можуть набагато перевищити прямі збитки від непогашеної позики.

Таким чином, вартість проведення ефективної кредитної політики та організації кредитної роботи банку, включаючи досвідчену команду кредитного аналізу та контролю, безперечно, значно нижча за витрати по управлінню проблемними кредитами та збитки, яких можна було уникнути.

Список використаних джерел

1. Закон України “Про банки і банківську діяльність”. (Відомості Верховної Ради, 2001 р., N 5-6, ст.30), редакція закону від 22.06.2004 р. чинна 3 15.07.2004 р.

2. Закон України “Про захист інформації в автоматизованих системах”. (Відомості Верховної Ради, 1994 р., N 31, ст.286), редакція закону від 11.05.2004 р. чинна з 09.06.2004 р.

3. Закон України “Про Національний банк України”. (Відомості Верховної Ради, 1999, N 29, ст. 238), редакція закону від 03.02.2004 р. чинна з 27.02.2004 р.

4. Закон України “Про електронні документи та електронний документообіг”. (Відомості Верховної Ради, 2003, N 36, ст.275)

5. Інструкція про міжбанківський переказ грошей в Україні в національній валюті (від 17.03.2004 р.)

6. Положення про систему електронної пошти Національного банку України (від 29.12.2004 р.)

7. Закону України "Про охорону праці" (ухвала Верховної Ради України від 14 жовтня 1992 року № 2695-ХII)

8. Інструкція Правління НБУ “Про організацію роботи з готівкового обігу установ банків України” № 69 від 19.03.2001 р.

9. Інструкція Правління НБУ “Про безготівкові розрахунки в господарчому обороті України” №135 від 25.04.2001 р.

10. Інструкція Національного банку України від 28.08.2001 р. "Про порядок регулювання діяльності банків в Україні" з наступними змінами і доповненнями.

11. Положення про ведення касових у національній валюті в Україні, №72 від 19.02.2001 р.

12. Інструкція про застосування плану рахунків бухгалтерського обліку комерційних банків України. Затверджено постановою Правління НБУ від 21.11.1997 р. № 388.

13. Положення про порядок здійснення криптографічного захисту інформації в Україні, затвердженим Указом Президента України від 22 травня 1998 року N 505/98;

14. Положення про Ліцензійну палату України, затвердженим Указом Президента України від 16 липня 1997 року N 648/97, і у виконання ухвали Кабінету Міністрів України від 3 липня 1998 року N 1020 ( 1020-98-п )

15. Облік та аудит в комерційних банках / А.М.Герасимович, Т.В.Кривов’яз, О.А. Мазур та ін. / За ред. д-ра екон. наук, проф. А.М.Герасимовича. – Львів: Фенікс, 2004. – 512 с.

16. Івасів Б.С. Операції комерційних банків. - К., 1992.

17. Рид Э., Коттер Р., Гилл Э. и др. Коммерческие банки /Пер. с англ. Под ред. В.М. Усоскина. - М.: СП "Космополис", 2003р.

18. Усоскин В.М. Современный коммерческий банк: управление и операции. - М., 2003р.

19. Ачкасов А.И. Активные операции коммерческих банков. - М., Косалтбанкир, 2004р..

20. Мирун Н.И., Герасимовыч А.М. Банковское обслуживание предприятий и населения. - К., 2004р.

21. Панова Г.А. Банковское обслуживание частных лиц. - М., 2004р.

22. Васюренко О.В. Банківський менеджмент: Посібник. – К.: “Академія”, 2001. – 320 с.

23. Єрьоміна Н.В. Банківські інформаційні системи: Навч. Посібник. – К.: КНЕУ, 2000. – 220с.

24. Рогач І.Ф., Сендзюк М.А., Антонюк В.А. Інформаційні системи у фінансово-кредитних установах: Навч. посібник. – 2-ге видання, перероб. і доп. – К.: КНЕУ, 2004. – 239 с.

25. Лакосник Е. Новые IT для финансовых институтов // Банковская практика за рубежом.- 2004.- № 11.- C. 34-39.

26. Баласинович Б. Стан та перспективи розвитку ІКТ-індустрії в Україні // Банківська справа.- 2004.- № 5/6.- C. 39-48.

27. Недилько А. Место информационных технологий в стратегии развития // Банковская практика за рубежом.- 2005.- № 2.- C. 56-58.

28. Вересюк А. Малый электронный банковский бизнес // Банковская практика за рубежом.- 2005.- № 8.- C. 65-69.

29. Яковенко С. І. Інформаційні технології й реінжиніринг у процесах організації, трансформації та управління корпораціями // Актуальні проблеми економіки.- 2005.- № 10.- C. 222-235.

30. Лищишин М., Шаповалов С., Сажинець С. Інтернет - інструмент розвитку інформаційних технологій // Підприємництво, господарство і право.- 2004.- № 12.- C. 124-126.

31. Яковенко С. І. Реінжиніринг бізнес-процесів шляхом інформатизації управління на підприємствах України // Актуальні проблеми економіки.- 2004.- № 9.- C. 118-130.

32. Охоба О. М. Інформаційні технології в управлінні інвестиційними проектами // Актуальні проблеми економіки.- 2004.- № 9.- C. 115-117.

33. Бережной О. А. Інформаційно-аналітичне забезпечення прийняття ефективних управлінських рішень // Актуальні проблеми економіки.- 2004.- № 9.- C. 26-29.

34. Недилько А. Информационная эволюция // Банковская практика за рубежом.- 2004.- № 8.- C. 65-67.

35. Інформаційні системи і технології в економіці: Посібник для студентів ВНЗ/ За ред. В.С.Пономаренка. – К.: Видавничий центр “Академія”, 2002. – 544 с.

36. Карпенко С.Г. Інформаційні системи і технології. Навчальний посібник. – К.:Кондор, 2004 р. – 192 с.

37. Коряк С.Ф., Самофалов Л.Д. Комп’ютерні системи обробки та передачі фінансової інформації. / Підручник для студентів вищих навчальних закладів. За ред. Самофалова Л.Д. – Харків: “Компанія СМІТ”, 2004. – 290 с.

38. Коцовська Р., Ричаківська В., Табачук Г., Гудзевич Я., Вознюк М.: Операції комерційних банків / 2-ге вид., доп. – Львів: ЛБІ НБУ, 2001. – 516 с.

39. Рогач І.Ф., Сендзюк М.А., Антонюк В.А. Інформаційні системи у фінансово-кредитних установах: Навч. Посібник. – 2-ге вид., перероб, і доп. – К.: КНЕУ, 2001. – 239 с.

40. Савицкий Н.И.. Экономическая информатика. К.:Кондор, 2005 – 429 с.

41. Ситник В.Ф. та ін. Основи інформаційних систем: навч. Посібник. – К.: КНЕУ, 1997. – 252 с.

42. Стельмах В.С., Єпіфанов А.О., Сало І.В. та ін. Економічна інформатика. – Суми. Видавництво “Слобожанщина”. 2000. – 260 с.

43. Страхарчук А.Я., Страхарчук В.П. Інформаційні технології в економіці: Навч. посібник. – К.: УКООП “Освіта”, 1999. – 355 с.

44. Уткин В.Б., Балдин К.В. Информационные системы и технологии в экономике. Учебник для вузов. – М.: ЮНИТИ-ДАНА, 2003. – 335с.

45. Шквір В.Д., Загородній А.Г., Височан О.С. Інформаційні системи і технології в обліку – Львів: Видавництво Львівського національного університету “Львівська політехніка”, 2003. – 268 с.

46. Гриценко Р. Сучасні платіжні технології та їх використання у соціальній сфері // Вісник Національного банку України. – 2004. – №10. – с. 18-20.

47. Джоунс П. Реинжиниринг дебетовых карточных систем // Карт_Бланш. – 2005. – №5. – с.26-31.

48. ДЭффективные кредиты // Бизнес. – 2006. – № 1-2. – с. 32-34.

49. Завальнюк Є. Розвиток прикладної банківської системи з урахуванням вимог міжнародних стандартів: інструментальний аспект // Вісник Національного банку України. – 2005. – №7. – с. 26-28.

50. Запорожець З. Сучасні тенденції у сфері банківських інформаційних технологій // Вісник Національного банку України. – 2004. – №3. – с. 38‑39.

51. Запорожець З. Управління банківськими ризиками в контексті інформаційних технологій // Вісник Національного банку України. – 2004. – №10. – с. 54-59.

52. Заруцька О. Проблеми розвитку банківського управлінського обліку // Вісник Національного банку України. – 2005. – №8. – с. 40-42.

53. Интегрированный Front-Office как инструмент развития банка // Банкиръ. – 2005. – №3. – с. 38-40.

54. Івченко І., Гуска І. Комплексна система антивірусного захисту інформаційної мережі НБУ // Вісник Національного банку України. – 2004. – №7. – с. 38-41.

55. Капий А. Интернет-платежи: второе дыхание // Карт_Бланш. – 2005. – №3 – с. 27-33.

56. Капралов Р. Рынок платежных систем: новые горизонты // Банкиръ. – 2005. – № 2. – с. 23.

57. Коваль І., Гаврилюк В. Система електронних міжбанківських переказів НБУ // Вісник Національного банку України. – 2005. – №1. – с. 8-10.

58. Коломієць С. Інтернет-платежі за технологією НСМЕП // Вісник Національного банку України. – 2005. – №8. – с. 18-19.

59. Коломієць С. Перспективи розвитку Національної системи масових електронних платежів // Вісник Національного банку України. – 2005. – №4. – с. 33-34.

60. Кравець В. Інтернет-комерція в Україні // Вісник Національного банку України. – 2004. – №3. – с. 9-12.

61. Кравець В. Інтернет-платежі в системі безготівкових розрахунків // Вісник Національного банку України. – 2005. – № 11. – с. 21-23.

62. Крыжановская Л. Банкоматы стали «умнее» // Банкиръ. – 2005. – №3. – с. 52-53.

63. Куклев К. Карточные продукты для банков // Банкиръ. – 2005. – № 2. – с. 56-57.

64. Лессік Д., Івченко І. Інформаційна безпека банківської діяльності: вимоги міжнародних стандартів // Вісник Національного банку України. – 2004. – №9. – с. 25-27.

65. Марченко В. Комментарии к Положению о порядке эмиссии платежных карт и осуществления операций с их применением // Карт_Бланш. – 2005. – №6-7. – с. 34-39.

66. Махаєва О. Електронні гроші в Європі та Україні // Вісник Національного банку України. – 2004. – №9. – с. 22-24.

67. Примостка Л. Економічні ризики в діяльності банків // Банківська справа. – 2004. – № 3. – с. 16.

68. Развитие Интернет-банкинга Ffktura.ru // Карт_Бланш. – 2004. – №9-10. – с. 47-49.

69. Решетніков П. Досвід використання інформаційних технологій у банківській справі // Вісник Національного банку України. – 2004. – №4. – с. 40-43.

70. Фурман В. Перспективи створення альянсів страхових компаній і банків України // Вісник Національного банку України. – 2005. – №4. – с. 20-22.

71. Харченко В. Нове у використанні платіжних карток // Вісник Національного банку України. – 2005. – №8. – с. 15-17.

72. Хит сезона: «Платежная карта 2005» // Карт_Бланш. – 2005. – №6-7. – с. 6‑14.

73. Шпірко А., Прокопенко А. Запровадження та ефективне використання електронного документообігу й електронного підпису в Україні: проблеми, нові можливості, шляхи розвитку // Вісник Національного банку України. – 2005. – №3. – с. 36-41.

74. Долин П.А. Справочник по технике безопасности. – М.: Энергоиздат, 2003. – 800 с.

75. Рожков А.П. Пожарная безопасность на производстве. Учебное пособие. – Киев: Редакция журнала «Охрана труда», 2002р. – 219 с.

76. Сибаров Ю.Г. и др. Охрана труда в вычислительных центрах. – М.: Машиностроение, 2004р. – 192с.

Додаток А

Основні показники діяльності АКБ “Укрсоцбанк

| млн.грн. | |||

| 2008 | 2007 | 2006 | |

| Баланс | |||

| Чисті активи | 1 852 | 1 629 | 1 099 |

| Власний капітал | 266 | 255 | 207 |

| Позики та аванси клієнтам | 941 | 734 | 550 |

| Кошти клієнтів | 1 519 | 1 263 | 862 |

| корпоративних клієнтів | 1 035 | 1 017 | 674 |

| приватних клієнтів | 484 | 246 | 189 |

| Доходи / витрати | |||

| Чистий доход від процентів | 185 | 167 | 129 |

| Чистий доход від зборів і комісій | 126 | 120 | 80 |

| Чистий торговельний дохід | 15 | 20 | 61 |

| Всього доходу | 331 | 305 | 272 |

| Операційні витрати | (255) | (228) | (159) |

| Прибуток (збиток) до створення резервів та оподаткування | 76 | 77 | 113 |

| Резерв на знецінення активів | (58) | (77) | (21) |

| Прибуток (збиток) до оподаткування | 18 | (0,1) | 92 |

| Сплата податку | (8,0) | (4,5) | (28,6) |

| Прибуток після оподаткування | 10,6 | (4,6) | 63,1 |

| Ліквідність | |||

| Активи з погашенням до 3 місяців / пасиви з погашенням до 3 місяців | 1,36 | 1,51 | 2,05 |

| Достатність капіталу | |||

| Капітал 1-го і 2-го рівнів / Активи та позабалансові зобов’язання, зважені на ризик | 19% | 20% | 25% |

| Прибутковість | |||

| Прибутковість активів (ROA) | 0,6% | -0,3% | 5,7% |

| Прибутковість капіталу (ROЕ) | 4,0% | -2,0% | 30,5% |

| Кредитний ризик | |||

| Резерв на знецінення позик / Позики та аванси клієнтам | 21% | 24% | 27% |

Додаток Б

|

Додаток Д

Додаток Е

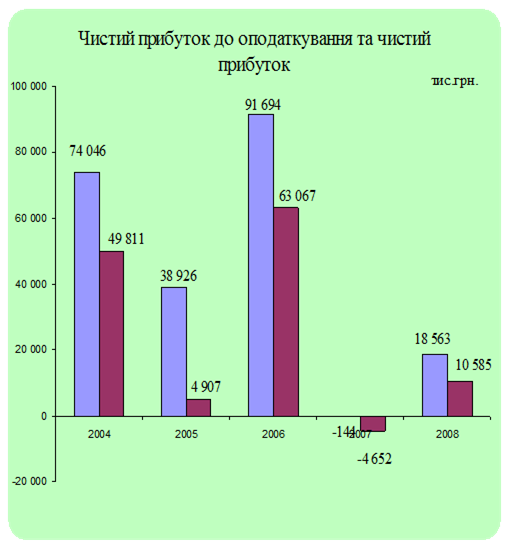

Додаток Ж

Додаток И

Зміни в доходах /витратах тис.грн.

| Показники | 2008 | 2007 | Різниця |

| Чистий процентний дохід | 185 287 | 166 889 | 18 398 |

| Чистий доход від зборів і комісій | 126 105 | 119 488 | 6 617 |

| Прибутки від переоцінки валютних позицій, операцій з іноземними валютами і цінними паперами | 16 863 | 15 631 | 1 232 |

| Доход від інших операцій | 2 874 | 3 199 | (325) |

| Операційний дохід | 331 129 | 305 207 | 25 922 |

| Операційні витрати | (254 890) | (218 246) | (36 644) |

| Збитки від зменшення корисної вартості | (57 676) | (76 992) | 19 316 |

| Прибуток до оподаткування | 18 563 | (144) | 18 707 |

| Витрати на сплату податку на прибуток | (7 978) | (4 508) | (3 470) |

| Чистий прибуток | 10 585 | (4 652) | 15 237 |

Додаток К

Додаток Л

Фінансова звітність

Баланс на 31 грудня 2008 р.

| Комен-тар | 2008 | 2007 | |||

| (у тисячах гривень і доларів США) | (гривні) | (долари США)* | (гривні) | (долари США)* | |

| Активи | |||||

| Каса | 101,617 | 19,180 | 63,863 | 11,750 | |

| Залишки на рахунку в Національному банку України | 5 | 116,449 | 21,980 | 111,514 | 20,518 |

| Кошти в інших банках | 6 | 197,447 | 37,268 | 377,139 | 69,391 |

| Позики та аванси клієнтам | 7 | 940,685 | 177,555 | 733,711 | 134,997 |

| Інвестиції | 8 | 118,654 | 22,396 | 69,781 | 12,839 |

| Основні засоби і нематеріальні активи | 9 | 260,738 | 49,214 | 238,589 | 43,899 |

| Інші активи | 10 | 116,398 | 21,970 | 34,386 | 6,327 |

| Усього активів | 1,851,988 | 349,563 | 1,628,983 | 299,721 | |

| Зобов’язання | |||||

| Кошти інших банків | 11 | 46,228 | 8,726 | 103,785 | 19,096 |

| Поточні рахунки клієнтів | 12 | 948,051 | 178,945 | 953,144 | 175,371 |

| Депозити клієнтів | 13 | 571,154 | 107,806 | 310,148 | 57,065 |

| Інші зобов’язання | 14 | 20,313 | 3,833 | 6,489 | 1,194 |

| Усього зобов’язань | 1,585,746 | 299,310 | 1,373,566 | 252,726 | |

| Власний капітал | |||||

| Статутний капітал | 15 | 48,601 | 9,173 | 48,601 | 8,942 |

| Вплив інфляції на статутний капітал | 4 | 127,150 | 24,000 | 127,150 | 23,395 |

| Акції, викуплені у акціонерів | (144) | (27) | (408) | (75) | |

| Надбавка до номінальної вартості акцій | 547 | 103 | 546 | 101 | |

| Накопичений нерозподілений прибуток | 16 | 90,088 | 17,004 | 79,528 | 14,632 |

| Усього власного капіталу | 266,242 | 50,253 | 255,417 | 46,995 | |

| Усього зобов’язань та власного капіталу | 1,851,988 | 349,563 | 1,628,983 | 299,721 | |

| Позабалансові реальні та потенційні зобов’язання | 17 | ||||

Додаток М

Фінансова звітність

Звіт про прибутки і збитки за рік, що закінчився 31 грудня 2008 р.

| Комен-тар | 2008 | 2007 | |||

| (у тисячах гривень і доларів США та у стабільній вартості у гривнях на 31 грудня 2000 р.) | (гривні) | (долари США)* | (гривні) | (долари США)* | |

| Доход від процентів та подібні доходи | 18 | 289,699 | 54,681 | 283,927 | 52,240 |

| Витрати на виплату процентів та подібні витрати | 19 | (104,412) | (19,708) | (117,038) | (21,534) |

| Чистий доход від процентів | 185,287 | 34,973 | 166,889 | 30,706 | |

| Доход від зборів і комісій | 134,676 | 25,420 | 124,878 | 22,977 | |

| Витрати на виплату зборів і комісій | (8,571) | (1,618) | (5,390) | (992) | |

| Чистий доход від зборів і комісій | 20 | 126,105 | 23,802 | 119,488 | 21,985 |

| Прибутки за вирахуванням збитків від операцій з іноземними валютами | 21 | 14,613 | 2,758 | 19,916 | 3,664 |

| Прибутки за вирахуванням збитків від зміни вартості інструментів, наявних для продажу | 2,250 | 425 | (4,285) | (788) | |

| Доход від інших операцій | 2,874 | 542 | 3,199 | 589 | |

| Операційний доход | 331,129 | 62,500 | 305,207 | 56,156 | |

| Заробітна плата та інші виплати працівникам | (137,395) | (25,933) | (103,326) | (19,011) | |

| Загальногосподарські адміністративні витрати | 22 | (92,209) | (17,404) | (78,627) | (14,467) |

| Знос і амортизація | 9 | (25,286) | (4,773) | (17,721) | (3,261) |

| Збитки від зменшення корисної вартості основних засобів і нематеріальних активів | - | - | (18,572) | (3,417) | |

| Інші збитки від зменшення корисної вартості | 23 | (57,676) | (10,886) | (76,992) | (14,166) |

| Операційні витрати | (312,566) | (58,996) | (295,238) | (54,322) | |

| Збиток по чистій монетарній позиції | - | - | (10,113) | (1,861) | |

| Прибуток (збиток) до оподаткування | 18,563 | 3,504 | (144) | (27) | |

| Витрати на сплату податку на прибуток | 24 | (7,978) | (1,506) | (4,508) | (829) |

| Чистий прибуток (збиток) за рік | 10,585 | 1,998 | (4,652) | (856) | |

НАЦІОНАЛЬНИЙ БАНК УКРАЇНИ

УКРАЇНСЬКА АКАДЕМІЯ БАНКІВСЬКОЇ СПРАВИ

ХАРКІВСЬКА ФІЛІЯ

До захисту допускаю:

завідувач кафедри банківської справи,

Академік АЕН України, д.е.н.,

професор О.В. Васюренко

ДИПЛОМНА РОБОТА

Дата: 2019-05-28, просмотров: 345.