Основным региональным документом, регламентирующим налоговые отношения, является Закон РМЭ "О бюджетных правоотношениях в Республике Марий Эл".

В ст.13. этого Закона сказано, что доходы бюджетов формируются в соответствии с бюджетным и налоговым законодательством Российской Федерации и Республики Марий Эл. К налоговым доходам относятся предусмотренные налоговым законодательством РФ федеральные, региональные и местные налоги и сборы, налоги, предусмотренные специальными налоговыми режимами, а также пени и штрафы. Таким образом, к налоговым доходам относится такой региональный налог, как налог на имущество организаций, и один из видов местного налога - налог на имущество физических лиц.

В рамках мероприятий по увеличению поступлений доходов в бюджетную систему Республики Марий Эл и в целях проведения единой налоговой политики на территории Республики Марий Эл следует рассматривать разработку и внедрение органами местного самоуправления на основе методологической базы основных направлений Программы реформирования государственных и муниципальных финансов Республики Марий Эл:

процедуры анализа результатов исполнения плательщиками обязанностей уплачивать законно установленные налоги, сборы и платежи во все уровни бюджетов;

мероприятий по обеспечению экономического эффекта предоставляемых органами местного самоуправления дополнительных налоговых льгот.

В полной мере все сказанное относится и к налогам на имущество.

Приведем данные о поступлении налогов на имущество по уровням бюджетной системы Республики Марий Эл за 2007-09 гг. в разрезе основных видов налогов (таблица 3).

Таблица 3

Динамика налоговой базы и структуры начислений по налогу на имущество организаций по г. Йошкар-Ола за 2007-09 гг.

| Показатели | 2007 г. | 2008 г. | 2009 г. | Темп роста 2009 к 2007,% |

| 1. Налоговая база | 13704922 | 16953460 | 19749557 | 144,1 |

| 2. Сумма налога, исчисленная к уплате в бюджет | 301278 | 372977 | 434234 | 144,1 |

| 3. Сумма налога, не поступившая в бюджет в связи с предоставлением налогоплательщикам налоговых льгот - всего, в том числе: | 186583 | 298673 | 307827 | 165,0 |

| - по льготам, установленным ст.381 НК РФ, по льготам, предоставляемым в соответствии со ст.7 НК РФ международными договорами Российской Федерации и в соответствии с п.7 ст.346.35 НК РФ инвесторам по СРП | 89091 | 96551 | 106313 | 119,3 |

| - по льготам, установленным в соответствии с п.2 ст.372 НК РФ органами законодательной власти субъектов РФ | 97492 | 202122 | 201514 | 206,7 |

В качестве информационной базы анализа статистики о начислении и поступлении налогов на имущество организаций в бюджетную систему РМЭ служит форма статистической отчетности №5-НИО "Отчет о налоговой базе и структуре начислений по налогу на имущество организаций" ИФНС по г. Йошкар-Ола (Приложение 5).

Как видно из данных таблицы, за анализируемый период произошел значительный рост всей налогооблагаемой базы и, соответственно, налоговых поступлений от налога на имущество организаций - на 44,1%. При этом сумма уплаченных налогов возросла на 132956 тыс. руб.

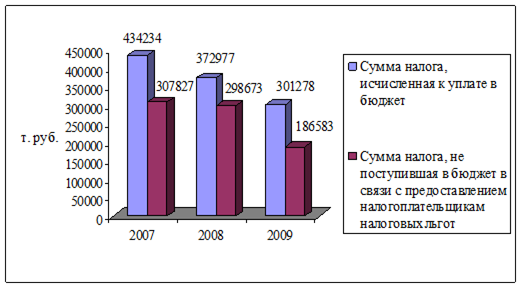

В то же время сумма налоговых льгот также значительно увеличилась, причем ее рост произошел более быстрыми темпами, чем рост суммы налогов - на 65,0% или на 121244 тыс. руб. Это очень значительная сумма, составляющая боле 70% от суммы налога, исчисленного к уплате (рис.1).

В связи с этим перед налоговыми службами г. Йошкар-Ола стоит задача по проверке правильности исчисления предоставленных хозяйствующим субъектам налоговых льгот и выявлению недобросовестных плательщиков.

Рис.1. Динамика формирования и поступления налога на имущество организаций за 2007-09 гг.

Проанализируем поступление по видам налога на имущество в консолидированный бюджет РМЭ за 2007-2009 гг. (таблица 4).

Как видно из данной таблицы, консолидированный бюджет Марий Эл по доходам за 2007 исполнен в сумме 6736 млн. руб., в 2008 году - в сумме 8208 млн. руб., а в 2009 году - в сумме 7515 млн. руб., что составило 111,6% по отношению к 2007 году.

Таблица 4

Динамика поступления налоговых платежей в консолидированный бюджет РМЭ (по основным видам налогов) за 2007-09 гг.

| Виды налогов | Поступило в консолидированный бюджет РМЭ | ||||||

| 2007 | 2008 | 2009 | Темп роста 2009 к 2007 (%) | ||||

| Тыс. руб. | Удел. вес (%) | Тыс. руб. | Удел. вес (%) | Тыс. руб. | Удел. вес (%) | ||

| Всего налоговых доходов | 6736250 | 100 | 8208764 | 100 | 7515137 | 100 | 111,6 |

| в том числе: |

|

|

|

|

| ||

| Налог на прибыль, доходы в том числе | 4581472 | 68,0 | 5686723 | 69,3 | 5313549 | 70,7 | 116,0 |

| - налог на прибыль организаций | 1457680 | 21,6 | 1699108 | 20,7 | 1215421 | 16,2 | 83,4 |

| - налог на доходы физических лиц | 3123792 | 46,4 | 3987615 | 48,6 | 4098128 | 54,5 | 131,2 |

| Налоги на товары (акцизы) в том числе | 488349 | 7,2 | 476800 | 5,8 | 386842 | 5,1 | 79,2 |

| - акцизы на алкогольную продукцию | 412322 | 6,1 | 365691 | 4,5 | 304065 | 4,0 | 73,7 |

| Налог на имущество в том числе | 1160385 | 17,2 | 1393411 | 17,0 | 1242790 | 16,5 | 107,1 |

| - налог на имущество физ. лиц | 21198 | 0,3 | 22545 | 0,3 | 29754 | 0,4 | 140,4 |

| - налог на имущество организаций | 647384 | 9,6 | 757906 | 9,2 | 840342 | 11,2 | 129,8 |

| - транспортный налог | 209528 | 3,1 | 254279 | 3,1 | 167491 | 2,2 | 79,9 |

| - налог на игорный бизнес | 192260 | 2,9 | 262588 | 3,2 | 104799 | 1,4 | 54,5 |

| - земельный налог | 90015 | 1,3 | 96093 | 1,2 | 100404 | 1,3 | 111,5 |

| Налог за пользование природными ресурсами | 6296 | 0,1 | 8745 | 0,1 | 7358 | 0,1 | 116,9 |

| Госпошлина | 13385 | 0,2 | 15229 | 0,2 | 22104 | 0,3 | 165,1 |

| В счет погашения задолженности | 28560 | 0,4 | 33956 | 0,4 | 13935 | 0,2 | 48,8 |

| Прочие налоговые поступления | 457803 | 6,8 | 593900 | 7,2 | 528559 | 7,0 | 115,5 |

Также видно, что наибольше количество поступлений за анализируемый период в разрезе основных видов налогов можно отметить: по налогу на доходы физических лиц; по налогу на прибыль; по налогу на имущество; по акцизам.

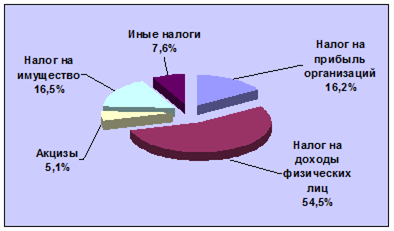

При этом доля налога на имущество в общей сумме поступивших налогов представляется весьма значительной - от 16,5 до 17,2%, т.е. практически 1/6 часть всего бюджета РМЭ (рис.2).

Рис.2. Доли отдельных видов налогов в составе консолидированного бюджета Республики Марий Эл (2009 год)

Если сравнить поступления в 2009 году с налоговыми сборами предыдущих периодов, то будет видно, что по налогу на имущество темпы роста составили 107,1% (1242 млн. руб. в 2009 году, что на 82405 млн. руб. больше, чем в 2007 году).

Также видно, что значительный рост произошел по налогу на имущество физических лиц - на 140,48% или 8,5 млн. рублей, наибольшая доля которых приходится на задолженность физических лиц. Рост налога на имущество организаций шел меньшими темпами - в 2009 году по сравнению с 2007 годом он увеличился на 192 млн. руб., или на 29,8%.

Далее проанализируем поступление налогов на имущество физических лиц в бюджет г. Йошкар-Ола. В качестве информационной базы анализа статистики о начислении и поступлении налогов на имущество физических лиц служит форма статистической отчетности №5-МН "Отчет о налоговой базе и структуре начислений по местным налогам" ИФНС по г. Йошкар-Ола, "Раздел III. Отчет о налоговой базе и структуре начислений по налогу на имущество физических лиц" (Приложение 6). Сводные показатели приведены в таблице 5.

Таблица 5

Динамика налоговой базы и структуры начислений по налогу на имущество физических лиц по МО г. Йошкар-Ола

| Показатели | 2007 г. | 2008 г. | 2009 г. | Темп роста 2009 к 2007,% |

| 1. Количество строений, помещений и сооружений, учтенных в базе данных налоговых органов - всего, единиц. | 83652 | 82384 | 86734 | 103,7 |

| в том числе объектов жилищного фонда | 76800 | 78799 | 81504 | 106,1 |

| 2. Количество строений, помещений и сооружений, находящихся в собственности физических лиц, по которым налог предъявлен к уплате в бюджет - всего, единиц. | 48371 | 82384 | 68632 | 141,9 |

| в том числе объектов жилищного фонда | 47297 | 78799 | 68102 | 144,0 |

| 3. Общая инвентаризационная стоимость строений, помещений и сооружений, находящихся в собственности физических лиц, по которым налог предъявлен к уплате в бюджет - всего | 5535302 | 7586619 | 9342632 | 168,8 |

| в том числе объектов жилищного фонда | 5324794 | 7155742 | 8340754 | 156,6 |

| 4. Сумма налога, предъявленная к уплате - всего | 5433 | 9763 | 13527 | 249,0 |

| в том числе по объектам жилищного фонда | 4959 | 8639 | 11098 | 223,8 |

| 5. Количество налогоплательщиков, которым исчислен налог, единиц - всего | 113443 | 127 492 | 135058 | 119,1 |

| в том числе собственников объектов жилищного фонда | 112957 | 126314 | 133228 | 117,9 |

| 6. Количество налогоплательщиков, которым не производилось предъявление налога к уплате в связи с предоставлением налоговых льгот и освобождением от уплаты налога, единиц | 41803 | 44912 | 46030 | 110,1 |

| 7. Сумма налога, не поступившая в бюджет в связи с предоставлением налогоплательщикам льгот по налогу | 3172 | 5478 | 6476 | 204,2 |

Таким образом, в бюджет г. Йошкар-Ола, в который полностью поступает налог на имущество физических лиц, в 2009 году поступило от собственников квартир, домов, дач, гаражей и иной расположенной в административных границах города недвижимости на 8094 тыс. руб. больше, чем за 2007 год - всего 13527 тыс. руб., или на 149,0%. В прошлом году доходы от этого налога составили 9763 тыс. руб.

Такой рост объясняется введением в 2008 году повышающего коэффициента в 9,1% к балансовой стоимости имущества, с которого исчисляется налог, а также увеличением количества объектов налогообложения - вводом нового жилья, домов и т.д.

Однако, несмотря на такой рост, как считают в налоговой инспекции, доходы от взимания налога на имущество граждан не покрывают даже расходов фискального ведомства на его администрирование (ведение баз данных, печать и рассылку уведомлений, учет поступлений, разбор жалоб, подачу исков и пр.). И это большой недостаток современной налоговой системы.

Таким образом, в ходе выполнения данной работы, был сделан вывод о том, что в местных бюджетах Республики Марий Эл всех уровней налоги на имущество играют очень важную роль, так как их доля составляет не менее 1/6 части всех налоговых поступлений.

При этом, несмотря на то, что в Законе РФ "Об основах налоговой системы в РФ" местным налогам отведено значительное место, действующую систему местных налогов нельзя назвать вполне отвечающей современным требованиям. Система местного налогообложения является самым слабым звеном в российском налоговом законодательстве. Правовая база местного налогообложения недостаточно разработана. Так, если по федеральным налогам приняты отдельные законы, изданы подробные инструкции Госналогслужбы РФ и иной методический материал, то по местным налогам существуют положения (рекомендации) по отдельным видам местных налогов и сборов, которые местными органами власти не всегда берутся во внимание. В связи с чем положения, разрабатываемые и принимаемые органами местного самоуправления, как правило, имеют массу недочетов.

Но в целом местные налоги и сборы заняли прочное место в доходной части бюджета местных органов власти. Они гарантируют финансовую поддержку при реализации таких важных для территорий социальных решений, как организация свободной торговли, благоустройство территорий, содержание жилищного фонда и объектов социально-культурной сферы и т.д. Поэтому таким видам налогов должно уделяться повышенное внимание.

Дата: 2019-05-28, просмотров: 328.