Оглавление

| Введение…………………………………………………………………………. | 5 |

| Глава 1. Проблемы совершенствования казначейских технологий исполнения бюджета …………………………………………………………. | 8 |

| 1.1. Казначейская система как фактор повышения эффективности управления бюджетными средствами………………………………………. | 8 |

| 1.1.1. Зарубежный опыт деятельности казначейства…….….……………. | 8 |

| 1.1.2. Генезис создания и развития казначейства в России…………….. | 22 |

| 1.1.3. Причины воссоздания казначейской системы в РФ.………………. | 37 |

| 1.2. Федеральное казначейство в Российской Федерации: опыт формирования и развития…………………………………………………….. | 48 |

| 1.2.1. Динамика создания и развития органов федерального казначейства России…………………………………………………………… | 48 |

| 1.2.2. Правовые основы функционирования органов федерального казначейства…………………………………………………………………….. | 59 |

| 1.2.3. Итоги реализации целевой программы развития казначейства…………………………………………………………………….. | 67 |

| Глава 2. Пути совершенствования исполнения федерального бюджета на территориальном уровне………………………………….. | 73 |

| 2.1. Управление доходами и регулирование межбюджетных отношений……………………………………………………………………….. | 73 |

| 2.1.1. Особенности казначейского исполнения федерального бюджета по доходам………………………………………………………………………. | 73 |

| 2.1.2. Анализ исполнения бюджетов субъектов федерации и местных бюджетов………………………………………………………………………… | 89 |

| 2.1.3. Совершенствование технологий федерального бюджета в регулировании доходов всех уровней бюджетной системы…………………………………………………………………………… | 99 |

| 2.2. Роль федерального казначейства в повышении эффективности межбюджетных отношений…………..…………….…………………………. | 110 |

| 2.2.1. Методы регулирования межбюджетных отношений и выравнивания бюджетной обеспеченности регионов……………………. | 110 |

| 2.2.2. Перспективы реформы межбюджетных отношений……………….. | 121 |

| Глава 3. Актуальные проблемы организации исполнения расходов на разных уровнях бюджетной системы РФ……………… | 133 |

| 3.1. Организация финансирования расходов федерального бюджета…………………………………………………………………………... | 133 |

| 3.1.1. Этапы санкционирования федеральных расходов………………… | 133 |

| 3.1.2. Расчетно-кассовое обслуживание получателей средств федерального бюджета……………………………………………………….. | 153 |

| 3.2. Казначейская система исполнения региональных и местных бюджетов…………………………………………………………………………. | 178 |

| 3.2.1. Анализ возможных вариантов казначейского исполнения региональных и местных бюджетов…………………………………………. | 178 |

| 3.2.2. Эффективность управления бюджетными средствами и казначейская система: опыт Санкт-Петербурга и В.Новгорода………… | 192 |

| Глава 4. Проблемы организации контроля исполнения бюджета… | 203 |

| 4.1. Организация контрольной деятельности органов федерального казначейства…………………………………………………………………….. | 203 |

| 4.1.1. Система реализации контрольных функций органами казначейства……………………………………………………………………... | 203 |

| 4.1.2. Организация взаимодействия с другими организациями в системе контроля……………………………………………………………….. | 236 |

| 4.1.3. Планирование и координация контрольной работы……………….. | 244 |

| 4.2. Анализ результатов контрольной деятельности органов федерального казначейства России………………………………………… | 251 |

| Глава 5. Совершенствование деятельности федерального казначейства…………………………………………………………………….. | 270 |

| 5.1. Проблемы и преимущество единого казначейского счета………... | 270 |

| 5.2. Создание единой государственной финансовой информационной системы…………………………………………………………………………… | 282 |

| 5.3. Совершенствование технологий взаимодействия участников бюджетного процесса…………………………………………………………… | 290 |

| Заключение………………………………………………………………………. | 299 |

| Библиографический список………………………………………………… | 302 |

| Приложения……………………………………………………………………… | 310 |

ВВЕДЕНИЕ

По мере перехода российской экономики к рыночным отношениям все большее значение приобретает рациональное управление государственными финансами. К середине 1992 года Российская Федерация пришла к состоянию, когда исполнение федерального бюджета практически вышло из под контроля Правительства.

Международный опыт и практика функционирования отечественной финансовой системы дали практически безальтернативное решение в сложившейся ситуации – решение об организации в Министерстве финансов Российской Федерации системы органов Федерального казначейства и переводе федерального бюджета на казначейскую систему исполнения как первого этапа по установлению контроля Правительства Российской Федерации за государственными финансами. К 2001 году создание органов казначейства на территории Российской Федерации было практически завершено.

Основное предназначение казначейской системы – содействие оптимальному управлению государственными финансовыми ресурсами.

Успешное развитие экономики любого государства во многом зависит от достоверности и оперативности получения информации о состоянии государственных финансовых и материальных ресурсов, а также возможности эффективного управления ими. Правительство Российской Федерации должно знать, сколько у него денег, сколько оно должно из них отдать, когда и кому, а также прогнозировать, сколько и когда оно получит доходов. Основным поставщиком этой информации для Правительства РФ выступает Федеральное казначейство.

Собранная Казначейством информация позволяет Правительству оценить работу органов государственного управления и получить более ясное представление об экономических последствиях проводимой ими бюджетной политики. Правительство страны может увидеть, кто и как тратит бюджетные средства, в системе какого министерства есть неиспользованные средства, а кто испытывает затруднения. Осуществляя контроль за всеми поступлениями и выплатами Правительства, в структуре государственной исполнительной власти Федеральное казначейство выполняет роль «кассира» и «главного бухгалтера». Причем эта роль не должна ограничиваться только работой с бюджетными деньгами, речь идет и о государственных внебюджетных средствах, а в конечном итоге – о всех государственных финансовых ресурсах.

Зная, когда и какие расходы будут осуществлять бюджетные учреждения, Казначейство, оперативно управляя свободными остатками средств, может вносить предложения по сокращению привлечения краткосрочных источников погашения внутрикассовых разрывов, что, в конечном счете, приведет к экономии бюджетных средств, направляемых на обслуживание государственного долга.

Цель дипломной работы состоит в определении роли и места органов федерального казначейства в процессе исполнения федерального бюджета и реализации российской модели бюджетного федерализма; выработке рекомендаций по совершенствованию казначейских бюджетных технологий; в теоретическом обосновании и выработке практических рекомендаций по формированию эффективного исполнения федерального бюджета и управления государственными финансами.

Методологической основой работы послужили труды отечественных экономистов в области теории и практики государственных финансов и межбюджетных отношений, законодательные и нормативные акты по проблемам бюджетной системы и бюджетной политики, материалы семинаров и конференций по вопросам внедрения казначейской системы исполнения бюджетов, совершенствования исполнения федерального бюджета и межбюджетных отношений; методические и инструктивные документы Министерства Финансов, Главного Управления Федерального Казначейства; материалы периодических изданий по исследуемым вопросам; отчеты по исполнению федерального, областного и местного бюджета на территории Новгородской области.

Практическая значимость исследования заключается в том, что в работе сформулированы теоретические положения и выводы, которые используются при исполнении бюджета и реализации принципов бюджетного федерализма. Выработанные на основе проведенного анализа предложения по совершенствованию применяемых процедур позволят модернизировать исполнение бюджетов, перейти к казначейской системе исполнения бюджетов всех уровней.

Объем и структура работы обусловлены поставленной целью и задачами исследования. Данная работа представлена комплексным исследованием, подготовленной группой слушателей:

Проблемы совершенствования казначейский технологий исполнения бюджета – Гарипова Н. А.;

Пути совершенствования исполнения федерального бюджета на территориальном уровне – Голубкова Г. Ф.;

Актуальные проблемы организации исполнения расходов на различных уровнях бюджетной системы РФ – Касаткина Т. А.;

Проблемы организации контроля исполнения бюджета – Кищенко В.

Таким образом, за десять лет функционирования казначейства сделано главное – создана система, позволяющая все операции со средствами федерального бюджета проводить по счетам федерального казначейства, обеспечивая при этом контроль за соблюдением бюджетного законодательства и своевременный учет этих операций. А в работе, в том числе направленной на реформирование финансовой системы России, следует не только достойно продолжать традиции предшественников, но и использовать лучшие мировые образцы устройства государственных финансов.

Федеральное казначейство в Российской Федерации: опыт формирования и развития

1.2.1. Динамика создания и развития органов федерального казначейства России

Создание казначейской системы в России как инструмента управления исполнением федерального бюджета началось с января 1993 года. Указом Президента РФ от 08.12.1992 года №1556 в принципиальном, а Постановлением Правительства России от 27.08.1993 года №864 в организационном плане был решен вопрос о создании Федерального казначейства.

В рамках Министерства финансов создается Главное управление Федерального казначейства. Возглавляет данное управление заместитель министра финансов – начальник Главного управления, которого назначает министр финансов. В составе Главного управления федерального казначейства (ГУФК) в настоящее время создано 18 отделов.

Подготовка к переходу на новую систему исполнения бюджета включала кроме создания центрального органа формирование соответствующих территориальных органов. Как известно, в Российской Федерации реализована асимметричная модель государства. В ее составе, как определено в Конституции РФ, республики, края, области, автономные области, автономные округа, города федерального значения. В соответствии с территориальным делением страны сформирована структура органов казначейства, представленная на рисунке 1. 4.

Переход на казначейскую систему исполнения федерального бюджета происходил поэтапно, так как в составе Российской Федерации находится 89 национально-государственных и административно-территориальных образований, а также большое число главных распорядителей средств по федеральному бюджету.

| Министерство финансов РФ | |||||||||||||||||||||||||||||||||||||||||||||||||||

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||

|

г.Санкт-Петербург |

|

|

| УФК по г.Москве | |||||||||||||||||||||||||||||||||||||||||||||||

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

| |||||||||||||||||||||||||||||||||||||||

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||

| УФК по автономным округам -10 | Республикан-ские УФК -21 |

| Краевые УФК -6 |

| Областное УФК -49 |

| УФК по автономной области- 1 | ||||||||||||||||||||||||||||||||||||||||||||

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |||||||||||||||||||||||||||||||||||||

УФК по

УФК по ГУФК

ГУФК

| - ОФК - 2239 |

Рис. 1.4. Структура органов Федерального казначейства

Функционирование вновь создаваемой системы планировалось начать с передачи ей вопросов финансирования федеральных расходов. В 1993 году предполагалось осуществить формирование руководящего состава территориальных органов. Однако в этом году казначейские органы были созданы только в 17 субъектах Федерации.

Наиболее успешными для становления органов Федерального казначейства были 1994-1995 годы. В этот период сформировалась развернутая периферийная сеть, были отработаны схема и порядок взаимодействия всех уровней управления федеральными бюджетными средствами, начато практическое исполнение федерального бюджета системой Федерального казначейства.

Таблица 1.2.

Динамика создания и развития органов федерального казначейства России

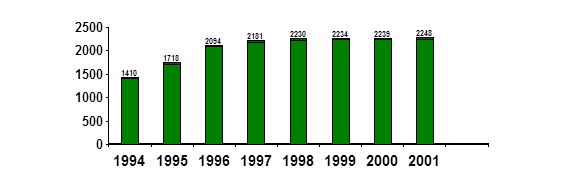

| 11993 | 11994 | 11995 | 11996 | 1997 | 1998 | 1999 | 2000 | 2001 | |

| Количество территориальных органов федерального казначейства, всего В т.ч. в субъектах РФ в городах и районах | 37 | 1410 56 1354 | 1718 65 1653 | 2094 83 2011 | 2181 87 2094 | 2230 87 2143 | 2234 87 2147 | 2239 87 2152 | 2248 88 2160 |

| Количество казначейств, осуществляющих операции по учету доходов федерального бюджета | 2193 | 2212 | 2156 | 2161 | |||||

| Количество казначейств, осуществляющих операции по учету средств федерального бюджета | 2214 | 2226 | 2239 | 2246 | |||||

| Количество казначейств, осуществляющих финансирование расходов через лицевые счета, открытые в органах казначейства | 2202 | 2219 | 2234 | 2237 | |||||

| Количество бюджетополучателей, финансируемых по смете |

47831 | 49334 |

49521 |

49631 | |||||

| Количество БП, переведенных на финансирование через лицевые счета казначейства |

37901 | 48091 |

48878 |

48951 |

С 1994 года территориальные органы Федерального казначейства стали сначала в порядке эксперимента, а затем на постоянной основе, вести учет и распределение федеральных доходов. С начала 1995 года казначейские органы в 20 субъектах Федерации работали с доходной частью бюджета, обеспечивая ежедневное расщепление и зачисление в каждый из уровней бюджетной системы причитающейся квоты. В 1997 году проделана большая организаторская работа по переводу всех бюджетополучателей из коммерческих банков в казначейство. В целом ситуация по становлению и развитию органов Федерального казначейства представлена в таблице 1.2 и на рисунке 1.5.

Рис. 1.5. Динамика количества территориальных органов федерального казначейства

По состоянию на 01 января 2001 года органы Федерального казначейства функционировали в 88 субъектах РФ. В марте 2001 года открыто управление Федерального казначейства по Республике Татарстан. С 01 января 2001 года на казначейскую систему были переведены флоты, отдельные армии и корпуса, с 01 июля 2001 года – крупные военные соединения. С 01 октября 2001 года был начат завершающий этап перевода воинских частей Министерства обороны на обслуживание в органы федерального казначейства. Таким образом, создание единой централизованной системы исполнения бюджета на всей территории России завершилось.

Органы казначейства Министерства финансов Российской Федерации, действуя в рамках законодательных, нормативных правовых актов и в пределах возложенных на них функций, обеспечивают полный и сопоставимый учет доходов и расходов федерального бюджета, регулирование межбюджетных отношений, целевое использование бюджетных средств. Для решения этих вопросов организован определенный порядок документооборота и обмена информацией с различными организациями и учреждениями. Среди них следует перечислить учреждения Центробанка РФ, территориальные органы министерства по налогам и сборам, контрольно – ревизионные управления Министерства финансов, органы защиты правопорядка и обеспечения законности и так далее. При взаимодействии указанных структур решаются следующие задачи:

- обеспечение достоверности данных по учету и отчетности исполнения федерального бюджета;

- распределение федеральных регулирующих налогов по различным уровням бюджетов;

- устранение диспропорции при зачислении доходов в разные уровни бюджетов, что связано с применением особых форм расчетов, с учетом льгот и отсрочек, предоставленных налогоплательщикам;

- обеспечение сопоставимости учета и отчетности различных органов по налогам и обязательным платежам, зачисляемым в бюджетную систему;

- использование оперативной и текущей информации для глубокой проработки и прогнозной оценки исполнения федерального бюджета;

- совместное решение организационных и методических вопросов при исполнении бюджета;

- повышение эффективности контроля за целевым использованием средств федерального бюджета;

- обеспечение координации действий при организации и проведении контрольной работы;

- совместное рассмотрение и решение организационных и методических вопросов при осуществлении последующего контроля за целевым использованием средств федерального бюджета;

- реализация мер, принимаемых по фактам установленных нарушений бюджетного законодательства РФ.

Важным аспектом управления государственными финансовыми средствами является тип учреждения, в котором казначейство держит счета бюджета. Если обратиться к зарубежному опыту, то практически везде – это центральные банки. Такой выбор объясняется двумя основными причинами. Во-первых, во многих странах Центральный банк является прямым или косвенным кредитором правительства, которое зачастую платит проценты по взятым ссудам. Тем самым, имея счета в Центральном банке, правительство может использовать их балансовые остатки для сокращения своей чистой задолженности и таким образом также сокращать свои финансовые издержки. Во-вторых, сбор бюджетных поступлений и оплата государственных расходов зачастую приводят к значительным изменениям в ликвидности, поэтому органам денежно – кредитного регулирования необходимо весьма тщательно контролировать эти финансовые потоки, с тем, чтобы в соответствующих случаях своевременно принимать денежно- кредитные контрмеры. Также известны случаи, когда счета казначейства размещены в частных коммерческих банках. Этот вариант является для государства более дорогостоящим, так как остатки на счетах бюджета в коммерческих банках не уменьшают задолженности перед Банком России.

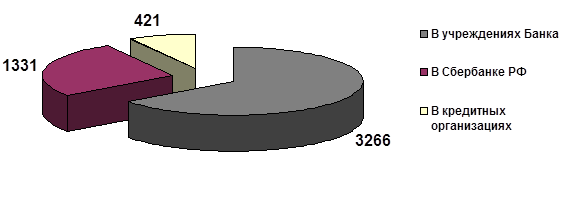

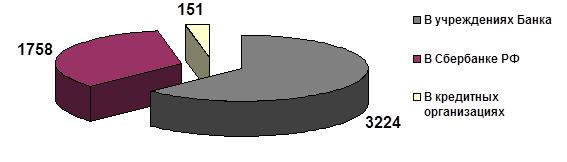

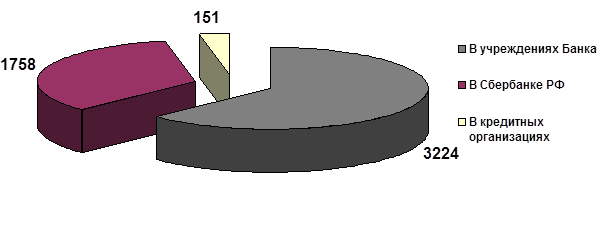

Учитывая нестабильность экономики в России и связанное с этим неустойчивое состояние коммерческих банков, в нашей стране принят следующий порядок. Согласно статьям 155 - 156 Бюджетного кодекса РФ, органы казначейства держат счета в учреждениях Центрального банка России. В случае отсутствия на территории учреждений ЦБ РФ счета размещают в уполномоченных коммерческих банках (таблица 1.3).

Таблица 1.3.

Количество счетов по учету доходов федерального бюджета, открытых банками для органов Федерального казначейства

| На 01.07.97 | На 01.10.98 | На 01.01.99 | ||||

| Кол-во | % | Кол-во | % | Кол-во | % | |

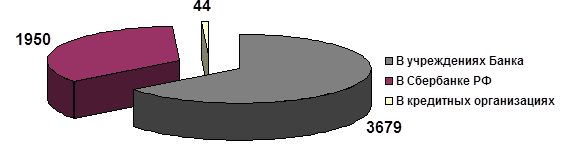

| В учреждениях Банка России | 3266 | 65,1 | 3224 | 62,8 | 3272 | 63,1 |

| В Сбербанке РФ | 1331 | 26,5 | 1758 | 34,4 | 1849 | 35,6 |

| В кредитных организациях | 421 | 8,4 | 151 | 2,9 | 70 | 1,3 |

| Всего: | 5018 | 100 | 5133 | 100 | 5191 | 100 |

Более наглядно данная картина представлена в диаграммах на рисунках 1.6, 1.7, 1.8, 1.9.

Рис. 1.6. Количество счетов по учету доходов федерального бюджета, открытых банками для органов Федерального казначейства по состоянию на 01.01.1997 года

Рис. 1.7. Количество счетов по учету доходов федерального бюджета, открытых банками для органов Федерального казначейства по состоянию на 01.01.1998 года

Рис. 1.8. Количество счетов по учету доходов федерального бюджета, открытых банками для органов Федерального казначейства по состоянию на 01.01.1999 года

Рис. 1.8. Количество счетов по учету доходов федерального бюджета, открытых банками для органов Федерального казначейства по состоянию на 01.01.1999 года

Рис. 1.9. Количество счетов по учету доходов федерального бюджета, открытых банками для органов Федерального казначейства по состоянию на 01.01.2000 года

Данные таблицы 1.3 и рисунков свидетельствуют о том, что основное количество счетов органов казначейства открыто в Центральном банке России. Снижение доли участия Банка России в обслуживании счетов органов казначейства с 01.07.98 по 01.01.99 на 2 пункта произошло в связи с закрытием расчетно-кассовых центров на ряде территорий. Значительно увеличилась в обслуживании счетов казначейства доля Сбербанка России (на 10 пунктов).

С 01 января 2001 года Казначейством обрабатываются и распределяются платежные поручения на перечисление платежей в бюджеты государственных внебюджетных фондов. В 2002 году эта задача еще белее усложнилась: уже не 8, а 11 платежных документов на перечисление доходов, поступивших в уплату единого социального налога, необходимо обработать и учесть. При этом, когда платежи из федерального бюджета в бюджет Пенсионного фонда осуществляются централизованно, и в этом вопросе не может быть никаких задержек, всем органам федерального казначейства необходимо точно и в срок представлять установленную информацию о поступлении данного налога.

В соответствии с Постановлением Правительства РФ №806 от 15.07.99 года, Приказом МФ РФ №55-н от 13.08.99 года "О правилах учета территориальными органами федерального казначейства обязательств, подлежащих исполнению за счет средств федерального бюджета" в Казначействе ведется работа по учету обязательств, подлежащих исполнению за счет средств федерального бюджета. Казначейство учитывает бюджетные обязательства по договорам на поставку продукции, приобретаемой учреждением в течение финансового года на сумму более 200 установленных федеральным законом минимальных размеров оплаты труда, по следующим кодам экономической классификации расходов бюджетов Российской Федерации: 110721 "Оплата отопления и технологических нужд"; 110722 "Оплата потребления газа"; 110723 "Оплата потребления котельно-печного топлива"; 110730 "Оплата потребления электрической энергии"; 110740 "Оплата водоснабжения помещений". Учет бюджетных обязательств, вытекающих из договора на поставку продукции, осуществляется на основании представленных учреждениями оригинала договора, а также Расшифровки к договору на поставку продукции, работ и услуг за счет средств федерального бюджета.

Учреждения при заключении договоров на поставку продукции (работ, услуг) обязаны исходить из доведенных им в установленном порядке лимитов бюджетных обязательств, объем которых не может быть превышен принятыми денежными обязательствами.

В соответствии с Бюджетным Кодексом Российской Федерации, статьей 114 Федерального закона "О федеральном бюджете на 2001 год", приказом Минфина России от 21.06.01г. № 46н территориальные органы федерального казначейства провели в 2001 году работу по открытию лицевых счетов для учета операций со средствами, полученными от предпринимательской и иной приносящей доход деятельности бюджетными учреждениями, находящимися в ведении главных распорядителей средств федерального бюджета. Основанием для открытия лицевых счетов для учета операций со средствами, полученными от предпринимательской и иной приносящей доход деятельности, являются генеральные разрешения на открытие лицевых счетов по учету средств, полученных от предпринимательской и иной приносящей доход деятельности, выданные Министерством финансов Российской Федерации главным распорядителям средств федерального бюджета.

Органы федерального казначейства ведут учет по исполнению федерального бюджета. Грамотно поставленный учет - одно из важнейших условий эффективного управления бюджетными средствами.

Аналитической основой бюджетного учета является бюджетная классификация Российской Федерации, которая по соответствующим кодам детализирует объекты бюджетного учета, учитываемые на соответствующих балансовых счетах. Минфином России ежегодно издаются нормативные правовые акты, регулирующие порядок формирования и представления годовой бухгалтерской отчетности об исполнении бюджета территориальными органами федерального казначейства.

Постановлением Правительства Российской Федерации от 23 июня 1999 года № 677 была утверждена федеральная целевая программа развития органов федерального казначейства на 2000-2004 годы. Определяющая цель программы – развитие системы органов федерального казначейства, необходимое для повышения эффективности управления и контроля за государственными финансовыми ресурсами. Основными задачами Программы определены: совершенствование механизмов мобилизации, учета и использования государственных финансовых ресурсов, упорядочение правовой основы федерального казначейства в целях создания достаточных условий для выполнения возлагаемых функций, развитие организационного, материального и технического обеспечения органов федерального казначейства.

Основным достижением казначейства я считаю тот факт, что в конце XX века в России была выбрана правильная концепция исполнения федерального бюджета. Можно гордиться, что в столь короткий срок казначейская система уже практически полностью создана. Несмотря на ограниченность финансовых ресурсов, казначейская система в основном полностью оформлена, создана методологическая основа деятельности, точно определена стратегия развития и разработка всех процедур, связанных с исполнением бюджета, на сегодняшний день завершена. Таким образом, сделано главное – создана система, позволяющая все операции со средствами федерального бюджета проводить по счетам федерального казначейства, обеспечивая при этом контроль за соблюдением бюджетного законодательства.

1.2.2. Правовые основы функционирования органов федерального казначейства

При переходе к рынку финансовая деятельность государства приобретает все большее значение, процессы перераспределения и накопления идут в основном через финансовые ресурсы, а поэтому государство создает специальные органы, занимающиеся исполнением бюджетов и контролем за финансовой деятельностью в стране. Одним из этих органов является Федеральное казначейство. До настоящего времени правовыми основами деятельности его органов были Указ Президента Российской Федерации № 1556 от 8 декабря 1992 года «О федеральном казначействе» и постановление Правительства Российской Федерации № 864 от 27 августа 1993 года «О федеральном казначействе Российской Федерации», которые определили основные принципы образования единой централизованной системы органов федерального казначейства. Процесс перехода на казначейскую систему исполнения федерального бюджета, начатый в Российской Федерации в 1992 году, свидетельствует о непоследовательности, а иногда и противоречивости актов, регламентирующих деятельность органов федерального казначейства, призванных осуществить данный переход.

До принятия Бюджетного кодекса Российской Федерации все правовые коллизии, связанные с деятельностью новых финансовых органов Минфина России, регулировались подзаконными актами. И только принятие Закона Российской Федерации № 159-ФЗ от 09 июля 1999 года «О введении в действие Бюджетного кодекса Российской Федерации» позволило снять большинство проблем, так как признание утратившими силу значительного количества законов, регламентирующих бюджетную деятельность государства, и введение в действие с 1 января 1999 года новых норм бюджетного законодательства, вытекающих из Бюджетного кодекса, стало очередным этапом становления и развития Федерального казначейства.

Вместе с тем, вопросы казначейского исполнения федерального бюджета, как они были первоначально установлены в Бюджетном кодексе Российской Федерации, а также в последних нормативных актах Президента и Правительства страны, требуют переработки ранее принятых законодательных и иных нормативных правовых актов Российской Федерации.

Т. Г. Нестеренко, начальник Главного управления федерального казначейства, определила значение принятия Бюджетного кодекса: «Положения Бюджетного кодекса позволили более четко провести черту между сферами правоприменения Налогового, Гражданского и Бюджетного законодательства. Кроме того, Бюджетным кодексом установлен правовой статус всех участников бюджетного процесса, основы и условия привлечения к ответственности за нарушение бюджетного законодательства. В соответствии со статьей 7 Бюджетного кодекса Российской Федерации, определяющей компетенцию органов государственной власти Российской Федерации в области регулирования бюджетных правоотношений, компетенция по распределению в порядке межбюджетного регулирования доходов от федеральных налогов и сборов, иных доходов между бюджетами разных уровней бюджетной системы Российской Федерации относится к ведению Российской Федерации»1.

Анализ Бюджетного кодекса позволяет сделать вывод о том, что в большинстве своем функции органов федерального казначейства законодательно оформлены и их можно представить в следующем виде (таблица 1.4):

Таблица 1.4.

Анализ Бюджетного кодекса

| Функции органов Федерального казначейства, закрепленные в бюджетном кодексе | Формализованные документы | Статьи БК РФ |

| Казначейское исполнение федерального бюджета по доходам | ||

| 1. Перечисление и зачисление доходов федерального бюджета на единый счет | Платежные документы | Ст. 245 |

| 2. Распределение в соответствии с утвержденным федеральным бюджетом федеральных регулирующих налогов | Платежные документы | Ст. 245 |

| 3. Возврат излишне уплаченных сумм доходов | Платежные документы | Ст. 245 |

| 4. Учет доходов и отчетность о доходах федерального бюджета в соответствии с бюджетной классификацией РФ | Главная книга, регистры учета | Ст.256, 263,264 |

| Казначейское исполнение федерального бюджета по расходам | ||

| 1. Составление бюджетной росписи | Бюджетная роспись | Ст. 246 |

| 2. Уточнение смет доходов и расходов распорядителей и получателей средств федерального бюджета | Сметы доходов и расходов | Ст. 247 |

| 3. Утверждение и доведение бюджетных ассигнований до распорядителей и получателей средств федерального бюджета | Уведомления о бюджетных ассигнованиях | Ст.247, 248 |

| 4. Утверждение и доведение до распорядителей и получателей средств федерального бюджета лимитов бюджетных обязательств | Уведомления о бюджетных обязательствах, лимиты | Ст.247, 249 |

| 5. Принятие и подтверждение платежных обязательств федерального бюджета | Платежные документы, сметы, лимиты | Ст.250, 251 |

| 6. Разрешение на осуществление платежа | Распоряжение | Ст. 252 |

| 7. Осуществление платежа с единого счета через лицевые счета бюджетных организаций | Платежные документы | Ст.253, 254 |

| Учетные операции в органах федерального казначейства | ||

| 11. Учет операций со средствами федерального бюджета | Главная книга, регистры учета | Ст.256, 262 |

| 12. Отчетность об исполнении федерального бюджета | Оперативные, квартальные, годовые отчеты | Ст.263, 264 |

Особенностью Бюджетного кодекса Российской Федерации, введенного в действие с 2000 года, является казначейское исполнение бюджетов всех уровней. Статья 215-я БК РФ предусматривает, что в Российской Федерации устанавливается казначейской исполнение бюджетов. В соответствии с этой статьей на органы исполнительной власти возлагаются организация исполнения и исполнение бюджетов, управление счетами бюджетов и бюджетными средствами. Этот путь в настоящее время проходят все уровни бюджетной системы, поскольку применение двух систем исполнения бюджетов отрицательно сказывается на проведение любых мероприятий в рамках осуществления бюджетной реформы в России.

Следует отметить, что Законом РФ № 116-ФЗ от 05 августа 2000 года "О внесении изменений и дополнений в Бюджетный Кодекс Российской Федерации" Бюджетный Кодекс РФ дополнен статьей 284, которая в полном объеме предоставила права руководителей органов федерального казначейства в области мер принуждения к надлежащему исполнению бюджетного законодательства руководителям органов, исполняющих бюджеты субъекты Федерации и местные бюджеты.

Данным Законом внесены изменения в раздел исполнения бюджетов. Так, в статье 232 Кодекса расширены права бюджетных учреждений в части возможности использовать доходы, фактически полученные ими от платных услуг и иной предпринимательской деятельности при исполнении бюджета сверх утвержденных законом о бюджете и сверх сметы доходов и расходов, на финансирование расходов данной бюджетной организации.

Значительно изменены 229-я и 258-я статьи Бюджетной Кодекса по сокращению расходов. Теперь режим сокращения расходов можно вводить, если в процессе исполнения бюджета произойдет снижение объема поступления доходов бюджета, влекущее неполное финансирование расходов, не более чем на 10% против 5% в старой редакции.

Федеральным Законом от 15 августа 1996 года № 115-ФЗ "О бюджетной классификации Российской Федерации" принята бюджетная классификация.

Бюджетная классификация является группировкой доходов и расходов бюджетов всех уровней бюджетной системы Российской Федерации, а также источников финансирования дефицитов этих бюджетов, применяется при составлении проектов бюджетов и исполнении бюджетов всех уровней, обеспечивает сопоставимость показателей бюджетов всех уровней бюджетной системы Российской Федерации.

Бюджетная классификация предусматривает присвоение объектам классификации соответствующих группировочных кодов, обеспечивающих единство формы бюджетной документации, представление необходимой информации для составления консолидированного бюджета Российской Федерации и консолидированных бюджетов субъектов Российской Федерации, а также отчетов об их исполнении. Бюджетная классификация применяется также для составления и исполнения смет доходов и расходов по средствам, полученным от предпринимательской и иной приносящей доход деятельности.

Бюджетная классификация включает:

- классификацию доходов бюджетов Российской Федерации;

- функциональную классификацию расходов бюджетов Российской Федерации. Функциональная классификация расходов бюджетов РФ является группировкой расходов бюджетов всех уровней бюджетной системы РФ и отражает направление бюджетных средств на выполнение основных функций государства;

- экономическую классификацию расходов бюджетов Российской Федерации. Она является группировкой расходов бюджетов всех уровней по их экономическому содержанию;

- классификацию источников внутреннего финансирования дефицитов бюджетов Российской Федерации.

- классификацию источников внешнего финансирования дефицитов федерального бюджета и бюджетов субъектов Российской Федерации;

- классификацию видов государственных внутренних долгов Российской Федерации и субъектов Российской Федерации, видов муниципального долга, которая является группировкой долговых обязательств Правительства Российской Федерации, органов исполнительной власти субъектов Российской Федерации и органов местного самоуправления;

- классификацию видов государственных внешних долгов Российской Федерации и субъектов Российской Федерации, а также государственных внешних активов Российской Федерации;

- ведомственную классификацию расходов федерального бюджета. Ведомственная классификация расходов федерального бюджета отражает распределение бюджетных средств по главным распорядителям средств федерального бюджета.

В Бюджетную классификацию РФ вносились изменения в 1998, 2000, 2001, 2002 году, но вместе с тем данный документ нуждается в глубокой доработке. Классификация должна обеспечить всесторонний охват бюджета в его расширенном понимании (включая внебюджетные средства и государственные внебюджетные фонды, такие, как Пенсионный фонд, фонды социального и медицинского страхования), а также возможность сопоставления с данными международных систем бюджетной классификации.

Процессу развития казначейской системы исполнения бюджетов в целом и системы органов федерального казначейства способствовали меры, принимаемые по совершенствованию нормативной правовой базы. В 1999 году приказом министра финансов Российской Федерации введены в действие основные Инструкции, регламентирующие деятельность казначейских органов. Так, была утверждена Инструкция по бухгалтерскому учету исполнения бюджетов (приказ № 15-н от 17 февраля 1999 года), которая установила единый порядок ведения бухгалтерского учета исполнения бюджетов. «В настоящее время идет процесс реального применения указанной инструкции, но внедряется она тяжело, так как все уже отвыкли от жестких правил учета»,1- говорит Т.Г. Нестеренко.

Порядок открытия и ведения лицевых счетов органами федерального казначейства был установлен приказом министра финансов Российской Федерации № 106-н от 30 декабря 1999 года, который утвердил Инструкцию о порядке открытия и ведения территориальными органами федерального казначейства лицевых счетов для учета операций по исполнению расходов федерального бюджета.

Операции с доходами бюджетов, которые совершают органы федерального казначейства, осуществляются в соответствии с Инструкцией о порядке ведения учета доходов федерального бюджета и распределения в порядке регулирования доходов между бюджетами разных уровней бюджетной системы Российской Федерации (приказ Минфина Российской Федерации № 91-н от 14.12.1999 г.).

Правила кассового обслуживания исполнения бюджетов субъектов Российской Федерации и местных бюджетов территориальными органами федерального казначейства, введенные в действие приказом министра финансов Российской Федерации № 46-н от 19 апреля 2000 года, определили отношения органов федерального казначейства при исполнении бюджетов территорий. Организация взаимоотношения по вопросу кассового исполнения региональных и местных бюджетов между органами казначейства и администрацией субъекта РФ (органом местного самоуправления) регламентируются соглашением. Типовое соглашение утверждено Приказом Министерства Финансов от 11 мая 1999 года №35-н.

Важным шагом в установлении единого порядка ведения бухгалтерского учета в бюджетных организациях стало введение в действие приказа Минфина Российской Федерации № 107-н от 30 декабря 1999 года Инструкции по бухгалтерскому учету в бюджетных учреждениях.

Следующим этапом формирования нормативно – правовой базы органов казначейства стало введение инструкции "О порядке открытия и ведения территориальными органами федерального казначейства Министерства Финансов Российской Федерации лицевых счетов для учета операций со средствами, полученными от предпринимательской и иной приносящей доход деятельности, получателей средств федерального бюджета, финансируемых на основании смет доходов и расходов", утвержденной Приказом Минфина РФ от 21 июня 2001 года № 46н.

В соответствии с данным приказом территориальные органы федерального казначейства провели в 2001 году работу по открытию лицевых счетов для учета операций со средствами, полученными от предпринимательской и иной приносящей доход деятельности, бюджетным учреждениям, находящимися в ведении главных распорядителей средств федерального бюджета.

Концентрация бюджетных средств и платежей в органах федерального казначейства существенно меняет сферу распределения ответственности между институциональными элементами финансовой системы.

Таким образом, полномочия органов федерального казначейства, направленные на построение адекватных современным требованиям взаимоотношений с участниками бюджетного процесса, и их реализация предполагают формирование соответствующей нормативно-правовой базы, совершенствование казначейских технологий.

Оглавление

| Введение…………………………………………………………………………. | 5 |

| Глава 1. Проблемы совершенствования казначейских технологий исполнения бюджета …………………………………………………………. | 8 |

| 1.1. Казначейская система как фактор повышения эффективности управления бюджетными средствами………………………………………. | 8 |

| 1.1.1. Зарубежный опыт деятельности казначейства…….….……………. | 8 |

| 1.1.2. Генезис создания и развития казначейства в России…………….. | 22 |

| 1.1.3. Причины воссоздания казначейской системы в РФ.………………. | 37 |

| 1.2. Федеральное казначейство в Российской Федерации: опыт формирования и развития…………………………………………………….. | 48 |

| 1.2.1. Динамика создания и развития органов федерального казначейства России…………………………………………………………… | 48 |

| 1.2.2. Правовые основы функционирования органов федерального казначейства…………………………………………………………………….. | 59 |

| 1.2.3. Итоги реализации целевой программы развития казначейства…………………………………………………………………….. | 67 |

| Глава 2. Пути совершенствования исполнения федерального бюджета на территориальном уровне………………………………….. | 73 |

| 2.1. Управление доходами и регулирование межбюджетных отношений……………………………………………………………………….. | 73 |

| 2.1.1. Особенности казначейского исполнения федерального бюджета по доходам………………………………………………………………………. | 73 |

| 2.1.2. Анализ исполнения бюджетов субъектов федерации и местных бюджетов………………………………………………………………………… | 89 |

| 2.1.3. Совершенствование технологий федерального бюджета в регулировании доходов всех уровней бюджетной системы…………………………………………………………………………… | 99 |

| 2.2. Роль федерального казначейства в повышении эффективности межбюджетных отношений…………..…………….…………………………. | 110 |

| 2.2.1. Методы регулирования межбюджетных отношений и выравнивания бюджетной обеспеченности регионов……………………. | 110 |

| 2.2.2. Перспективы реформы межбюджетных отношений……………….. | 121 |

| Глава 3. Актуальные проблемы организации исполнения расходов на разных уровнях бюджетной системы РФ……………… | 133 |

| 3.1. Организация финансирования расходов федерального бюджета…………………………………………………………………………... | 133 |

| 3.1.1. Этапы санкционирования федеральных расходов………………… | 133 |

| 3.1.2. Расчетно-кассовое обслуживание получателей средств федерального бюджета……………………………………………………….. | 153 |

| 3.2. Казначейская система исполнения региональных и местных бюджетов…………………………………………………………………………. | 178 |

| 3.2.1. Анализ возможных вариантов казначейского исполнения региональных и местных бюджетов…………………………………………. | 178 |

| 3.2.2. Эффективность управления бюджетными средствами и казначейская система: опыт Санкт-Петербурга и В.Новгорода………… | 192 |

| Глава 4. Проблемы организации контроля исполнения бюджета… | 203 |

| 4.1. Организация контрольной деятельности органов федерального казначейства…………………………………………………………………….. | 203 |

| 4.1.1. Система реализации контрольных функций органами казначейства……………………………………………………………………... | 203 |

| 4.1.2. Организация взаимодействия с другими организациями в системе контроля……………………………………………………………….. | 236 |

| 4.1.3. Планирование и координация контрольной работы……………….. | 244 |

| 4.2. Анализ результатов контрольной деятельности органов федерального казначейства России………………………………………… | 251 |

| Глава 5. Совершенствование деятельности федерального казначейства…………………………………………………………………….. | 270 |

| 5.1. Проблемы и преимущество единого казначейского счета………... | 270 |

| 5.2. Создание единой государственной финансовой информационной системы…………………………………………………………………………… | 282 |

| 5.3. Совершенствование технологий взаимодействия участников бюджетного процесса…………………………………………………………… | 290 |

| Заключение………………………………………………………………………. | 299 |

| Библиографический список………………………………………………… | 302 |

| Приложения……………………………………………………………………… | 310 |

ВВЕДЕНИЕ

По мере перехода российской экономики к рыночным отношениям все большее значение приобретает рациональное управление государственными финансами. К середине 1992 года Российская Федерация пришла к состоянию, когда исполнение федерального бюджета практически вышло из под контроля Правительства.

Международный опыт и практика функционирования отечественной финансовой системы дали практически безальтернативное решение в сложившейся ситуации – решение об организации в Министерстве финансов Российской Федерации системы органов Федерального казначейства и переводе федерального бюджета на казначейскую систему исполнения как первого этапа по установлению контроля Правительства Российской Федерации за государственными финансами. К 2001 году создание органов казначейства на территории Российской Федерации было практически завершено.

Основное предназначение казначейской системы – содействие оптимальному управлению государственными финансовыми ресурсами.

Успешное развитие экономики любого государства во многом зависит от достоверности и оперативности получения информации о состоянии государственных финансовых и материальных ресурсов, а также возможности эффективного управления ими. Правительство Российской Федерации должно знать, сколько у него денег, сколько оно должно из них отдать, когда и кому, а также прогнозировать, сколько и когда оно получит доходов. Основным поставщиком этой информации для Правительства РФ выступает Федеральное казначейство.

Собранная Казначейством информация позволяет Правительству оценить работу органов государственного управления и получить более ясное представление об экономических последствиях проводимой ими бюджетной политики. Правительство страны может увидеть, кто и как тратит бюджетные средства, в системе какого министерства есть неиспользованные средства, а кто испытывает затруднения. Осуществляя контроль за всеми поступлениями и выплатами Правительства, в структуре государственной исполнительной власти Федеральное казначейство выполняет роль «кассира» и «главного бухгалтера». Причем эта роль не должна ограничиваться только работой с бюджетными деньгами, речь идет и о государственных внебюджетных средствах, а в конечном итоге – о всех государственных финансовых ресурсах.

Зная, когда и какие расходы будут осуществлять бюджетные учреждения, Казначейство, оперативно управляя свободными остатками средств, может вносить предложения по сокращению привлечения краткосрочных источников погашения внутрикассовых разрывов, что, в конечном счете, приведет к экономии бюджетных средств, направляемых на обслуживание государственного долга.

Цель дипломной работы состоит в определении роли и места органов федерального казначейства в процессе исполнения федерального бюджета и реализации российской модели бюджетного федерализма; выработке рекомендаций по совершенствованию казначейских бюджетных технологий; в теоретическом обосновании и выработке практических рекомендаций по формированию эффективного исполнения федерального бюджета и управления государственными финансами.

Методологической основой работы послужили труды отечественных экономистов в области теории и практики государственных финансов и межбюджетных отношений, законодательные и нормативные акты по проблемам бюджетной системы и бюджетной политики, материалы семинаров и конференций по вопросам внедрения казначейской системы исполнения бюджетов, совершенствования исполнения федерального бюджета и межбюджетных отношений; методические и инструктивные документы Министерства Финансов, Главного Управления Федерального Казначейства; материалы периодических изданий по исследуемым вопросам; отчеты по исполнению федерального, областного и местного бюджета на территории Новгородской области.

Практическая значимость исследования заключается в том, что в работе сформулированы теоретические положения и выводы, которые используются при исполнении бюджета и реализации принципов бюджетного федерализма. Выработанные на основе проведенного анализа предложения по совершенствованию применяемых процедур позволят модернизировать исполнение бюджетов, перейти к казначейской системе исполнения бюджетов всех уровней.

Объем и структура работы обусловлены поставленной целью и задачами исследования. Данная работа представлена комплексным исследованием, подготовленной группой слушателей:

Проблемы совершенствования казначейский технологий исполнения бюджета – Гарипова Н. А.;

Пути совершенствования исполнения федерального бюджета на территориальном уровне – Голубкова Г. Ф.;

Актуальные проблемы организации исполнения расходов на различных уровнях бюджетной системы РФ – Касаткина Т. А.;

Проблемы организации контроля исполнения бюджета – Кищенко В.

Таким образом, за десять лет функционирования казначейства сделано главное – создана система, позволяющая все операции со средствами федерального бюджета проводить по счетам федерального казначейства, обеспечивая при этом контроль за соблюдением бюджетного законодательства и своевременный учет этих операций. А в работе, в том числе направленной на реформирование финансовой системы России, следует не только достойно продолжать традиции предшественников, но и использовать лучшие мировые образцы устройства государственных финансов.

ГЛАВА 1. ПРОБЛЕМЫ СОВЕРШЕНСТВОВАНИЯ КАЗНАЧЕЙСКИХ ТЕХНОЛОГИЙ ИСПОЛНЕНИЯ БЮДЖЕТА

Дата: 2019-05-28, просмотров: 396.