Купівля—продаж валюти

Райффайзен Банк Аваль згідно з заявками клієнтів здійснює купівлю-продаж іноземної валюти на Українському міжбанківському валютному ринку (УМВР). При цьому банк проводить постійну роботу пошуку на ринку індивідуального оптимального курсу для кожного клієнта. Гривневий еквівалент від продажу валюти, а також придбана на УМВР валюта зараховуються на рахунок клієнта у день здійснення операції.

Таблиця 3.3

Тарифи операції з купівлі — продажу валюти на МВРУ для клієнтів Центрального офісу Райффайзен Банку Аваль [77]

| Купівля валюти на МВРУ | |

| Сума (у доларах США, або еквівалент в іншій валюті) | |

| до 100 000 | 0,55% |

| від 100 000 до 300 000 | 0,5% |

| більше 300 000 | 0,4% |

| Купівля валюти на МВРУ для клієнтів-учасників кредитних ліній НУФ та ЄБРР (мікрокредити)1 | 0,35% |

| При продажу валюти комісія не стягується Комісійна винагорода стягується у гривні по курсу МВРУ на день купівлі 1 Тариф встановлюється на термін користування кредитною лінією | |

Депозити

Райффайзен Банк Аваль пропонує корпоративним клієнтам ефективне використання тимчасово вільних коштів — розміщення на депозитних рахунках з різним терміном дії. Депозитні рахунки можуть бути відкриті у доларах США чи євро. Мінімальна сума депозиту складає 10 тис. доларів США чи 10 тис. євро.

В табл. В.1 Додатку В наведені Процентні ставки ВАТ «Райффайзен Банк аваль» за вкладами у іноземній валюті для юридичних осіб.

Для великих сум є можливість встановлення індивідуальних умов щодо поповнення та часткового вилучення коштів з депозитних рахунків.

3. Документарні операції

Райффайзен Банк Аваль з 1995 року проводить операції з надання банківських гарантій, поручительств, акредитивів та інкасо. Особливість роботи банку полягає в індивідуальному підході до кожного клієнта у вирішенні можливих питань і проблем при проведенні як внутрішніх, так і зовнішньоекономічних операцій.

а) Банківські гарантії

Гарантії (порука) надаються банком на умовах, передбачених договором про надання гарантії (поруки), обов'язковими з яких є:

· Забезпеченість. Означає наявність у банку права для захисту своїх інтересів, недопущення збитків від неповернення боргу через неплатоспроможність принципала.

· Терміновість. Означає, що гарантії (порука) надаються на визначений договором термін.

· Повернення. Передбачає повернення боргу принципалом у разі виконання банком платежу по гарантії (поруці).

· Платність. Передбачає, що гарантія (порука) надається за відповідну плату.

· Цільове використання. Зумовлює наявність документів, що підтверджують зобов'язання принципала, для забезпечення яких надається гарантія (порука).

Гарантія (порука) надається всім юридичним і фізичним особам, що здійснюють підприємницьку діяльність, зареєстровані як приватні підприємці і мають реальну можливість виконання зобов'язань за договором гарантії.

Вирішенню питання про надання гарантії (поруки) передує аналіз фінансово-господарської діяльності потенційного принципала, визначення його кредито- і платоспроможності. Для цього при зверненні в банк клієнт повинен надати необхідні документи (перелік необхідних документів додається).

Розмір комісійної плати за користування гарантією (порукою) і порядок її сплати встановлюється банком згідно з рішенням кредитного комітету і визначається у договорі про надання гарантії (поруки).

Відповідно до діючих тарифів Райффайзен Банку Аваль комісійна винагорода за надання гарантій (поруки) складає 2—3% від суми гарантії на квартал, але не менше 400 грн.

Сплата комісійної винагороди банку здійснюється 1 раз на квартал за -квартал уперед. Якщо термін користування гарантією менший за 90 днів, комісійна винагорода виплачується з розрахунку фактичної кількості днів користування гарантією.

Гарантія може використовуватися як у взаєминах між резидентами України, так і у випадках, якщо однієї зі сторін виступає нерезидент.

Прямі гарантії надаються гарантом за дорученням принципала безпосередньо бенефіціару.

У разі потреби надання контр-гарантії Райффайзен Банк Аваль звертається до іншого банку з проханням про виставлення гарантії на користь бенефіціара.

Райффайзен Банк Аваль відкриває наступні гарантії:

Платіжна гарантія — зобов'язання гаранта сплатити кошти на користь бенефіціара у разі надання ним згідно з умовами цього зобов'язання письмової платіжної вимоги і, за необхідності, інших документів. Як правило, платіжна гарантія забезпечує вимоги продавця стосовно покупця в частині сплати вартості договору в межах обговореного терміну.

Гарантія погашення кредиту — зобов'язання гаранта погасити платіжні вимоги кредитора стосовно боржника, що виникають за умови невиконання останнім фінансових зобов'язань за кредитним договором.

Тендерна гарантія — зобов'язання гаранта, надане на прохання учасника торгів (принципала) стороні, що проводить тендер (бенефіціару), по якому гарант зобов'язується (у разі невиконання принципалом своїх зобов'язань) здійснити платіж на користь бенефіціара у межах суми, обговореної в гарантії.

Гарантія виконання — зобов'язання гаранта, надане на прохання принципала (продавця, постачальника) бенефіціару (покупцю), по якому гарант повинен здійснити платіж на користь бенефіціара у межах зазначеної суми або (якщо це передбачено гарантією) забезпечити виконання контракту, укладеного між бенефіціаром і принципалом у разі неналежного виконання останнім його умов.

Гарантія повернення платежу — зобов'язання гаранта, надане на проохання принципала бенефіціару, по якому гарант повинен зробити на користь останнього платіж у разі невиконання принципалом зобов'язання відшкодувати згідно з умовами контракту будь-яку суму або суми, авансовані чи сплачені йому бенефіціаром.

Термін дії договору гарантії (поруки) і гарантійного листа визначаються за згодою сторін і передбачаються у договорі про надання гарантії (поруки).

Дія гарантії (поручительства) припиняється у разі:

· сплати бенефіціару суми, зазначеної в гарантії; закінчення тер-міну дії гарантії (поруки);

· відмовлення бенефіціара від своїх прав у гарантії (поруці) шляхом письмової заяви про звільнення гаранта від його зобов'язань;

· повернення оригіналу гарантійного листа.

Термін дії контр-гарантії повинен бути більшим за термін дії гарантії.

Це пов'язано з необхідністю одержання гарантом від контр-гаранта відшкодування сум, що були виплачені по гарантії. У міжнародній практиці термін дії контр-гарантії, як правило, на 14 днів більший за термін дії гарантії.

б) Документарне інкасо

Документарное інкасо — це зобов'язання банку передати документи згідно з інкасовими інструкціями покупцю:

· після здійснення покупцем платежу на користь продавця;

· за умов акцепту трат;

· на інших умовах.

В табл. В.2 Додатку В наведені тарифи Райффайзен Банку Аваль на обслуговування валютних операцій по документарному інкасо.

в) Документарні акредитиви

Документарний акредитив — це зобов'язання банку, що відкрив акредитив за розпорядженням покупця (апліканта, імпортера), виплатити на користь продавця (бенефіціара, експортера) визначену суму в обговореній валюті після надання продавцем у зазначений термін документів, передбачених в акредитиві, і таких, що підтверджують відвантаження товару (надання послуг).

Використання акредитиву в зовнішньоекономічних операціях доцільне:

· При недостатній достовірній інформації про репутацію контрагентів у силу того, що такі методи розрахунків, як авансова оплата, розрахунки по відкритому рахунку чи інкасо є занадто ризикованими для однієї зі сторін.

· За необхідності одержання додаткових гарантій за рахунок учас-ті у розрахунках третьої сторони — банку. При використанні у розрахунках акредитиву банк гарантує продавцю оплату відвантаженої продукції покупцем після надання належним чином оформлених документів, що обговорені в акредитиві і підтверджують відвантаження товару чи виконання робіт у встановлений термін. У свою чергу покупець одержує гарантії того, що платіж буде здійснено тільки у тому разі, коли надані продавцем документи не відповідають вимогам акредитиву.

В табл. В.3 Додатку В наведені тарифи Райффайзен Банку Аваль на -обслуговування валютних операцій по документарних аккредитивах для юридичних осіб.

Райффайзен Банк Аваль є провідним банком України, що пропонує при-ватним клієнтам широкий перелік банківських послуг, зокрема — розміщення коштів на поточних і депозитних рахунках, грошові перекази в національній та іноземній валюті з відкриттям і без відкриття рахунку, платіжні картки міжнародних систем MasterCard International і Visa International, споживче креди-тування та багато інших.

Райффайзен Банк Аваль є одним з найбільших агентів компанії Western Union в Україні. У відділеннях банку та його банків-партнерів можна відправляти та одержувати гроші з/до будь-якої країни світу.

Як переказати гроші:

1. Звернутися у будь-яку банківську установу, що працює у системі Western Union.

2. Заповнити форму «Для відправлення грошей», у якій вказати власні дані (прізвище, ім’я, адресу, телефон), дані одержувача (прізвище, ім’я, країну одержання), величину суми переказу та замовлення на додаткові послуги (доставку переказу, телефонне чи телеграфне повідомлення, повідомлення для одержувача, контрольне запитання).

3. Пред’явити власний паспорт.

4. Оплатити у повному обсязі вартість переказу грошей і додаткових послуг (з України перекази в будь-яку країну світу можна переказати тільки долари США).

5. Повідомити одержувачу переказу контрольний номер з 10 цифр, наданий Вам оператором після відправлення переказу.

Як отримати переказ:

1. Звернутися у будь-яке агентство Western Union.

2. Заповнити форму «Для одержання грошей», у якій вказати прізвище, ім’я відправника, свої дані, країну відправлення, суму переказу та контрольний номер переказу (якщо відомий).

3. Пред’явити власний паспорт.

4. Після перевірки вказаних даних оператором отримати свої кошти у доларах США чи гривні за власним бажанням. Конвертація проводиться автоматично за курсом на момент виплати переказу, що виставляється Western Union.

Перекази за кордон здійснюються згідно з діючим законодавством України.

В табл..Г.1 Додатку Г наведені тарифи ВАТ «Райффайзен Бнк Аваль» за переказ USD(крім країн СНД**)

б) Депозитні рахунки

Райффайзен Банк Аваль пропонує депозитні програми, які зможуть задовольнити потреби фізичних осіб.

ВАТ «Райффайзен Банк Аваль» для забезпечення командировок, подорожей та навчання за кордоном фізичних осіб випускає в обіг валютні платіжні картки міжнародних систем та дорожні чеки, які можуть бути використані для отримання готівки за кордоном чи сплати послуг.

3.2 Проблеми здійснення окремих видів валютних операцій в сучасних умовах та перспективи їх розвитку

Новими видами валютних операцій, які починають освоюватись комерційними банками України для зменшення валютних ризиків та їх хеджування, є раніше заборонені українським законодавством операції з валютними деривативами – похідними цінними паперами [20]:

- форвардні контракти на покупку та продаж валюти;

- ф’ючерсні контракти на покупку та продаж валюти;

- опціонні контракти на продаж та покупку валюти;

- своп –контракти на продаж та покупку валюти.

Діюче на даний час «Положення про порядок та умови торгівлі іноземною валютою» [15] встановлює наступний порядок та умови торгівлі іноземною валютою на міжбанківському валютному ринку України та на міжнародних валютних ринках:

1. Уповноважені банки мають право здійснювати власні операції за гривні в межах установлених лімітів (нормативних значень) відкритої валютної позиції, у тому числі купувати іноземну валюту без наявності зобов'язань у цій валюті.

2. Уповноважені банки мають право здійснювати операції з обміну іноземної валюти за кошти, що їм належать, у тому числі з обміну іноземної валюти без наявності зобов'язань в іноземній валюті, що придбавається, у межах установлених лімітів (нормативних значень) відкритої валютної позиції.

3. Суб'єкти ринку зобов'язані здійснювати торгівлю іноземною валютою на умовах "тод", "том" або "спот", крім особливо обумовлених випадків виконання форвардних валютних контрактів.

4. Уповноважені банки мають право здійснювати валютні операції на умовах "форвард" для хеджування ризиків зміни курсу іноземної валюти щодо іншої іноземної валюти за умови, що обидві валюти є іноземними валютами 1-ї групи Класифікатора.

Ці операції здійснюються в межах лімітів відкритої валютної позиції уповноваженого банку.

5. Уповноважені банки мають право на міжбанківському валютному ринку України здійснювати валютні операції за гривні з іноземною валютою 1-ї групи Класифікатора на умовах "форвард" для хеджування ризиків зміни курсу іноземної валюти щодо гривні.

Ці операції здійснюються в межах лімітів відкритої валютної позиції уповноваженого банку за умови, що довга (коротка) позиція банку за такими операціями становить не більше 10 % регулятивного капіталу банку.

Валютні операції, зазначені в пунктах 23 і 24 цього розділу, виконуються в строк, що не перевищує один календарний рік.

6. Суб'єкти ринку не мають права проводити операції з валютними деривативами.

7. Суб'єкти ринку не мають права здійснювати обмін іноземної валюти 1-ї групи Класифікатора на іноземну валюту 3-ї групи Класифікатора [33].

Наведені діючі обмеження є тимчасовими, оскільки згідно статті 47 (Банківські операції) Закону України «Про банки та банківську діяльність» [2], за умови отримання письмового дозволу Національного банку України банки мають право здійснювати такі валютні операції за дорученням клієнтів або від свого імені:

- з інструментами грошового ринку;

- з інструментами, що базуються на обмінних курсах та відсотках;

- з фінансовими ф'ючерсами та опціонами;

Згідно «Інструкції з бухгалтерського обліку операцій з похідними фінансовими інструментами в банках України» [20], яка впроваджена в дію у 2007 році:

- форвардний валютний контракт віднесений до операцій з похідними фінансовими інструментами;

- спотовий валютний курс або спотова ціна - це курс іноземної валюти або ціна одиниці товару, які застосовуються під час проведення операцій на ринку спот;

- форвардний валютний курс або форвардна ціна - це курс іноземної валюти або ціна одиниці товару, які застосовуються під час проведення операцій на строковому ринку;

- форвардний контракт (форвард) - двосторонній контракт, який засвідчує зобов'язання придбати (продати) базовий актив у визначений час та на визначених умовах у майбутньому з фіксацією ціни під час укладення контракту;

- дисконт або премія за форвардним контрактом - це різниця між форвардною і спотовою ціною базового активу;

- похідний інструмент (дериватив) - це фінансовий інструмент, який має всі три такі характеристики:

а) його вартість змінюється у відповідь на зміну встановленої ставки відсотка, ціни фінансового інструменту, ціни споживчих товарів, валютного курсу, індексу цін чи ставок, показника кредитного рейтингу чи індексу кредитоспроможності або подібної змінної;

б) не вимагає початкових чистих інвестицій або вимагає початкових чистих інвестицій менших, ніж ті, що були б потрібні для інших типів контрактів, які мають подібну реакцію на зміни ринкових умов;

в) який погашається на майбутню дату;

Операції з похідними фінансовими інструментами відображаються в бухгалтерському обліку відповідно до їх економічної суті за балансовими і позабалансовими рахунками Плану рахунків бухгалтерського обліку банків України, затвердженого постановою Правління Національного банку України від 17.06.2004 N 280 [12].

Під час відображення в бухгалтерському обліку операцій з похідними фінансовими інструментами банки можуть використовувати технічні рахунки 3800, 3801 і контррахунки розділу 99 "Контррахунки та позабалансова позиція банку".

Похідні фінансові інструменти в бухгалтерському обліку на дату операції відображаються за відповідними позабалансовими рахунками як вимоги щодо отримання одного активу та зобов'язання з поставки іншого [20]:

1. Операції з купівлі-продажу іноземної валюти та банківських металів за форвардними контрактами в бухгалтерському обліку на дату операції відображаються за позабалансовими рахунками як вимоги щодо отримання однієї валюти або банківських металів і зобов'язання з поставки іншої валюти або банківських металів. У цьому разі на дату операції здійснюються такі бухгалтерські проводки:

Дебет рахунку 9202 - на суму вимог;

Кредит рахунку 9212 - на суму зобов'язань.

2. На дату розрахунку за операціями з купівлі-продажу іноземної валюти та банківських металів або інших активів за форвардними контрактами в бухгалтерському обліку здійснюються зворотні проводки за позабалансовими рахунками:

Дебет рахунків 9212, 9362;

Кредит рахунків 9202, 9352.

Згідно «Інструкції з бухгалтерського обліку операцій з похідними фінансовими інструментами в банках України» [20]:

- валютний своп віднесений до операцій з похідними фінансовими інструментами, який включає валютні операції за курсом спот та курсом форвард;

- похідний інструмент (дериватив) - це фінансовий інструмент, який має всі три такі характеристики:

а) його вартість змінюється у відповідь на зміну встановленої ставки відсотка, ціни фінансового інструменту, ціни споживчих товарів, валютного курсу, індексу цін чи ставок, показника кредитного рейтингу чи індексу кредитоспроможності або подібної змінної;

б) не вимагає початкових чистих інвестицій або вимагає початкових чистих інвестицій менших, ніж ті, що були б потрібні для інших типів контрактів, які мають подібну реакцію на зміни ринкових умов;

в) який погашається на майбутню дату;

- валютний своп – це купівля-продаж однієї валюти за іншу на умовах зворотного викупу на певну дату в майбутньому за визначеним курсом.

- процентний своп - обмін процентними платежами, які розраховані за різними ставками, але виходячи з однієї умовної суми протягом строку дії контракту, за яким, як правило, один процентний платіж розраховується за фіксованою ставкою, інший - за плаваючою;

Положення про порядок здійснення уповноваженими банками опера-цій за документарними акредитивами в розрахунках за зовнішньоекономічними операціями // Постанова Правління Національного банку України від 3 грудня 2003 року N 514 (Із змінами і доповненнями, внесеними постановою Правління Національного банку України від 27 січня 2006 року N 25)

15. Положення про порядок та умови торгівлі іноземною валютою // Постанова Правління Національного банку України від 10 серпня 2005 року N 281 (Із змінами і доповненнями, внесеними постановами Правління Національного банку України станом від 2 червня 2008 року N 153)

Положення про оформлення та подання клієнтами платіжних дору-чень в іноземній валюті або банківських металах, заяв про купівлю або продаж іноземної валюти або банківських металів до уповноважених банків і інших фінансових установ та порядок їх виконання //Постанова Правління Національного банку України від 5 березня 2003 року N 82 (Із змінами і доповненнями, внесеними постановами Правління Національного банку України станом на 29 грудня 2006 року N 500)

Положення про валютний контроль // Постанова Правління Націо-нального банку України від 8 лютого 2000 року N 49 (Із змінами і доповнення-ми, внесеними постановами Правління Національного банку України від 21 вересня 2007 року N 338)

18. Про переказування коштів у національній та іноземній валюті на користь нерезидентів за деякими операціями //Постанова Правління Національ-ного банку України від 30 грудня 2003 року N 597 (Із змінами і доповненнями, внесеними постановою Правління Національного банку України від 17 червня 2004 року N 270)

19. Про затвердження Інструкції про переміщення валюти України, іноземної валюти, банківських металів, платіжних документів, інших банківських документів і платіжних карток через митний кордон України // Постанова Правління Національного банку України від 12 липня 2000 року N 283 (Із змінами і доповненнями, внесеними постановами Правління Національного банку України від 27 травня 2008 року N 148)

Про затвердження Інструкції з бухгалтерського обліку операцій в іноземній валюті та банківських металах у банках України // Постанова Правління Національного банку Українивід 17 листопада 2004 року N 555 (Із змінами і доповненнями, внесеними постановами Правління Національного банку України від 21 травня 2008 року N 135)

Положення про порядок здійснення операцій з чеками в іноземній валюті на території України // Постанова Правління Національного банку України від 29 грудня 2000 року N 520 (Із змінами і доповненнями, внесеними

Про затвердження Правил використання готівкової іноземної валюти на території України та внесення змін до деяких нормативно-правових актів Національного банку України // Постанова Правління Національного банку України від 30 травня 2007 року N 200 (Із змінами і доповненнями, внесеними

Про затвердження Положення про порядок видачі Національним банком України індивідуальних ліцензій на розміщення резидентами (юридичними та фізичними особами) валютних цінностей на рахунках за межами України // Постанова Правління Національного банку України

Про затвердження Положення про порядок отримання резидентами кредитів, позик в іноземній валюті від нерезидентів і надання резидентами позик в іноземній валюті нерезидентам // Постанова Правління Національного банку України від 17 червня 2004 року N 270 (Із змінами і доповненнями, внесеними постановами Правління Національного банку України від 27 вересня 2007 року N 350)

Про затвердження Інструкції про порядок складання та оприлюднення фінансової звітності банків України //Постанова Правління Національного бан-ку України від 7 грудня 2004 року N 598 (Із змінами і доповненнями, внесеними постановами Правління Національного банку України від 21 грудня 2005 року N 484)

29. Про внесення змін до Методики розрахунку економічних нормативів регулювання діяльності банків в Україні // Правління НБУ, Постанова від 11 квітня 2005 року N 125(Із змінами і доповненнями, внесеними постановою Правління Національного банку України від 22 грудня 2005 року N 493)

Про затвердження Інструкції про порядок регулювання діяльності банків в Україні // Постанова Правління Національного банку України від 28 серпня 2001 року N 368 (Із змінами і доповненнями, внесеними постановами Правління Національного банку України станом від 23 липня 2008 року N 211)

Про затвердження Положення про відкриття та функціонування в уповноважених банках України рахунків банків-кореспондентів в іноземній валюті та в гривнях // Постанова Правління Національного банку України

Про затвердження Класифікатора іноземних валют // Правління НБУ, Постанова від 4 лютого 1998 року N 34 (Із змінами і доповненнями, внесеними постановами Правління Національного банку України від 10 серпня 2005 року N 280)

34. Аналіз банківської діяльності: Підручник / А. М. Герасимович, М. Д. Алексеєнко,І. М. Парасій-Вергуненко та ін.; За ред. А. М. Герасимовича. — К.: КНЕУ, 2004. — 599 с.

35. Арістова А.М., Шульга Н.П. Фінансовий менеджмент у банку. Опорний конспект лекцій – К: КНТЕУ, 2007.- 123 с.

36. Банківський менеджмент: Навч. посібник / За ред. О.А. Кириченка. – К.: Знання-Прес, 2002. – 438 с.

37. Банківські операції: підручник / А. М. Мороз [та ін.]; за заг. ред. А. М. Мороза; М-во освіти і науки України, Держ. вищ. навч. заклад "Київський нац. екон. ун-т ім. В. Гетьмана". – 3-тє вид., переробл. і доповн. – К.: КНЕУ, 2008. – 608 с.

38. Банківські операції: Підручник. – 2-ге вид., випр. і доп./ А.М.Мороз, М.І.Савлук, М.Ф.Пуховкіна та ін.; За ред. д-ра екон. наук, проф. А.М.Мороза. – К.: КНЕУ, 2002. – 476 с.

39. Банківські операції:Підручник / За ред.Міщенка В.І., Слав"янсь-

кої Н.Г. - Київ:Знання-Прес,2006.-727 с.

40. Банківський нагляд:Навчальний посібник / Мін-во освіти і науки України; Ун-т економіки та права "Крок";Грушко В.І.;Лаптєв С.М.; Любунь О.С.; Раєвський К.Є.- К.: ЦНЛ, 2004.- 264 с.

41. Банковские риски: учеб. пособие / Финансовая академия при правительстве Российской Федерации, Центр фундаментальных и прикладных исследований; под. ред. О. И. Лаврушина, Н. И. Валенцевой. – М.: КНОРУС, 2007. – 232 с.

42. Бездітко, Ю. М. Валютне регулювання: навч. посібник / Ю. М. Бездітко, О. О. Мануйленко, Г. А. Стасюк. - Херсон: Олді-плюс, 2009. - 272 с.

43. Боринець С. Я. Міжнародні валютно-фінансові відносини: підручник / С. Я. Боринець. – 5-те вид., переробл. і доповн. – К.: Знання, 2008. – 583 с.

44. Бутук О. І. Валютно-фінансові відносини: Навчальний посібник/ О.І. Бутук. - К.: Знання, 2006. - 349 с.

45. Васюренко О.В. Банківські операції: Навчальний посібник. – 4-те вид., перероблене і доповнене – Київ: Знання, 2004. – 324 с. – (Вища освіта ХХІ століття)

46. Гетманцев Д.О. Банківське право України: навч. посібник / Д. О. Гетманцев, Н. Г. Шукліна; М-во освіти і науки України, Київський нац. екон. ун-т. – К.: Центр учбової літератури, 2007. – 344 с.

47. Гроші та кредит: Підручник / За ред. проф. М. І. Савлука. — К.: КНЕУ, 2002. — 578 с.

48. Дзюблюк О. В. Валютна політика: підручник / О. В. Дзюблюк. - К.: Знання, 2007. - 423 с.

49. Коваленко, Микола Андрійович. Операції сучасного комерційного банку: навч. посібник / М. А. Коваленко, В. М. Білінкіс, Л. Є. Сухомлин. - Херсон: Олді-плюс, 2006. - 468 с.

50. Козик В. В. Міжнародні економічні відносини: Навчальний посібник/ В.В. Козик, Л.А. Панкова, Н.Б. Даниленко. - 6-те вид., стер.. - К.: Знання, 2006. - 407 с. - (Вища освіта XXI століття)

51. Крахмалев С. В. Современная банковская практика проведения международных платежей / С. В. Крахмалев. – М.: ГроссМедиа: Росбух, 2007. – 208 с.

52. Кулинич О. І. Теорія статистики: Підручник/ О.І. Кулинич, Р.О. Кулинич. - 3-тє вид., переробл. і допов.. - К.: Знання, 2006. - 294 с. - (Вища освіта XXI століття)

53. Лютий І.О. Банківський маркетинг: Навчальний посібник/ І.О. Лютий, О.О. Солодка. - К.: Знання, 2006. - 395 с. - (Вища освіта XXI століття)

54. Міжнародний менеджмент: Навчальний посібник для студ. вищих навчальних закладів/ В.С. Білозубенко, О.В. Озаріна, А.А. Семенов; Ред. О.Б. Чернега. - К.: Центр навчальної літератури, 2006. - 592 с

55. Міжнародні кредитно-розрахункові відносини та валютні операції: робочий зошит студента / [уклад. Л. В. Руденко, І. І. Заводовська]. – К.: Центр учбової літератури, 2008. – 120 с

56. Міщенко В.І.. Банківські операції: підручник / В. І. Міщенко, Н. Г. Слав’янська, О. Г. Коренєва. – 2-ге вид., переробл. і доповн. – К.: Знання, 2007. – 797 с.

57. Моисеев С. Р. Международные валютно-кредитные отношения: учебное пособие / С. Р. Моисеев. - 2-е изд., перераб. и доп. - М.: Дело и Сервис, 2007. - 816 с.

58. Нікітін А. В. Маркетинг у банку: Навчальний посібник/ А.В. Нікітін, Г.П. Бортніков, А.В. Федорченко. - К.: КНЕУ, 2006. - 432 с. - (До 100-річчя Київського національного економічного університету)

59. Облік і аудит у банках: Навчальний посібник/ Л.В. Сердюк, О.М. Сидоренко; Ред. О.В. Васюренко. - К.: Знання, 2006. - 596 с. - (Вища освіта XXI століття)

60. Облік міжнародних операцій: підручник / Ю. А. Кузьмінський, В. Г. Козак, Л. І. Лук’яненко, О. В. Небильцова; за ред. Ю. А. Кузьмінського. - К.: КНЕУ, 2006. - 332 с.

61. Петрашко Л.П. Валютні операції.- К.: КНЕУ, 2001.- 204 c.

62. Платонова И.Н. Международные валютно-кредитные и финансовые отношения: Ч.1 — М.: ФА, 2001.

63. Платонова И.Н. Международные валютно-кредитные и финансо-вые отношения: учебно-практическое пособие для дистанционного обуче-ния. Ч.2 — М.: Финансовая академия, 2003.

64. Примостка Л.О. Аналіз банківської діяльності: сучасні концепції, методи та моделі: Монографія. — КНЕУ, 2002.— 316 с.

65. Примостка Л.О. Фінансовий менеджмент у банку: Підручник. — 2-е вид., доп. і перероб. — К.: КНЕУ. 2004. — 468 с.

66. Раєвський К.Є., Конопатська Л.В., Домрачев В.М. Банківський нагляд: Навчально-методичний посібник / Мін-во освіти і науки України; КНЕУ/ Раєвський К.Є., Конопатська Л.В., Домрачев В.М.- К.: КНЕУ, 2003.- 174 с.

67. Резнікова, Тетяна Олександрівна. Міжнародні фінанси: Навчальний посібник/ Т.О. Резнікова. - Х.: ХНЕУ, 2006. - 232 с

68. Руденко Л. В. Міжнародні кредитно-розрахункові та валютні операції: підручник / Л. В. Руденко. – Вид. 2-ге, переробл. і доповн. – К.: Центр учбової літератури, 2007. – 632 с.

69. Управління банківськими ризиками. Навчальний посібник - за ред. проф. Примостки Л.О. – К.:КНЕУ, 2007. – 616 с.

70. Управление деятельностью коммерческого банка (банковский менеджмент) / Под ред. доктора экон. наук, профессор О.И. Лаврушина. – М: Юристь, 2003 – 688 с.

71. Федякина Л.Н.. Международные финансы: Учебное пособие/ Л.Н. Федякина. - СПб.: Питер, 2005. - 560 с.

72. Череп, Алла Василівна. Банківські операції: навч. посібник/ А. В. Череп, О. Ф. Андросова. - К.: Кондор, 2008. - 410 с.

73. Шевченко Р. І. Банківські операції: Навч.-метод. посіб. для самост. вивч. дисципліни / Київський національний економічний ун-т - К.: КНЕУ, 2003. – 276с.

74. Щибиволок З.І. Аналіз банківської діяльності: Навчальний посібник/ З.І. Щибиволок; Відп. за вип. С.І. Шкарабан. - К.: Знання, 2006. - 312 с

75. HTTP://www.bank.gov.ua - Офіційний Інтернет-сайт НБУ

76. HTTP:// WWW.AUB.COM.UA - Офіційний Інтернет-сайт Асоціації банків України

77. HTTP://WWW.RAIFFAYZEN_AVAL.COM.UA – Офіційний веб-сайт ВАТ «Райффайзен банк Аваль»

Додатки

Таблиця Б.1

Тарифи на відкриття і ведення мультивалютного кореспондентського рахунку банків в ВАТ «Райффайзен Банк Аваль»

| 1 | Тарифи на відкриття і ведення мультивалютного кореспондентського рахунку | |||||

| 1.1. | Відкриття мультивалютного кореспондентького рахунку | 250 грн. | ||||

| 1.2. | Ліміт залишку коштів на кореспондентському рахунку | не встановлюється | ||||

| 1.3. | Блокування мультивалютного кореспондентського рахунку | 80 грн. | Протягом 3 банківських днів | |||

| 1.4. | Підтвердження залишків банків-кореспондентів за запитом банків і аудиторських компаній: | 250 грн. | Протягом 3 банківських днів | |||

| 1.5. | - Переоформлення документів у зв’язку зі зміною назви; організаційно-правової форми банка-кореспондента; юридичної адреси; - відкриття додаткової валютної позиції на мультивалютному кореспондентському рахунку; - Оплата послуг по перекладу та легалізації документів, необхідних для відкриття мультивалютного кореспондентського рахунку |

· 210 грн.

· 110 грн.

· 300 USD | ||||

| 4 | Операції в іноземних валютах Здійснення операцій у кореспондентському рахунку | |||||

| 4.1. | Клієнтський переказ поза системою «Райффайзен Банк Аваль» (понад 100 USD): · у ВКВ; · у ОКВ. | · 15 USD · 5 USD |

| |||

| 4.2. | Міжбанківський переказ поза системою «Райффайзен Банк Аваль»: · у ВКВ; · у ОКВ. | · 5 USD · 3 USD |

| |||

| 4.3. | Зарахування коштів по проміжній виписці по поточній даті валютування на вимогу банка-кореспондента | 20 USD |

| |||

| 4.4. | Проведення розрахунків після операційного часу | 5 USD дополнительно |

| |||

| 4.5. | Зміна умов переказу до прийняття його до виконання банком | 10 USD |

| |||

| 4.6. | Внесення змін в умови переказу після прийняття його до виконання банком: по платежам поза системою ВАТ «Райффайзен Банк Аваль» у ВАТ системі «Райффайзен Банк Аваль» | · 50 USD · 30 USD |

| |||

| 4.7. | Відміна невідправленого банком переказу | 10 USD |

| |||

| 4.8. | Виконання запиту на анулювання переказу, відправленого з банку | 30 USD |

| |||

| 4.9. | Підтвердження дати зарахування коштів кінцевому отримувачу | 50 USD |

| |||

| 4.10. | Розшук платежу за запитом банку, відправленого з банку: · строком до 1 місяця; · довше 1 місяця; · неотриманих банком: строком до 1 місяця; · довше 1 місяця. | · 30 USD · 50 USD · 30 USD · 50 USD |

| |||

| 4.11. | Овердрафт | за окремою згодою |

| |||

| 4.12. | Конверсія коштів, що знаходяться на рахунку банку-кореспондента |

| ринковий курс | |||

| 4.13. | Зарахування готівки на кореспондентські рахунки в «Райффайзен Банк Аваль» в інвалюті: · придатними купюрами; · старими купюрами; · металевими монетами. | · за домовленістю min 0,05% від суми · за домовленістю min 1,5% від суми · за домовленістю min 15% | Комісія утримується у валюті | |||

| 4.14. | Поповнення оборотної каси резидентів. | за домовленістю не менше 0,1% |

| |||

Таблиця Б.2

Тарифи на проведення валютних розрахунків з використанням документарних акредитивів для інших банків в ВАТ «Райффайзен Банк Аваль»

Тарифи на документарні акредитиви в експорті

| Послуга | Тариф | Примітка | |

| 1 | Попереднє авізування акредитиву бенефіціару | 50 USD | |

| 2 | Авізування акредитиву1 | 0,1% min 40 USD max 500 USD | |

| 3 | Підтвердження акредитиву: без грошового покриття; із грошовим покриттям в Райффайзен Банку Аваль | 5% річних 0,2% у квартал min 50 USD max 1000 USD | Або за окремою згодою |

| 4 | Перевірка документів на відповідність умовам акредитиву2 | 0,3% min 50 USD max 1000 USD | За кожний пакет документів |

| 5 | Платіж на користь бенефіціара | 0,2% min 20 USD max 500 USD | |

| 6 | Авізування змін умов акредитиву | 40 USD | За кожне повідомлення |

| 7 | Обробка документів, що мають розбіжності з умовами акредитиву | 30 USD | |

| 8 | Анулювання акредитиву до закінчення його терміну | 40 USD | |

| 9 | Перевірка документів на відповідність умовам акредитиву, якщо Райффайзен Банк Аваль не є виконавчим банком | 0,1% min 40 USD max 250 USD | |

| 10 | Відстеження платежу з відстрочкою | 0,1% max 50 USD | |

| 11 | Переказ трансферабельного акредитиву на користь іншого бенефіціара | 0,25% min 50 USD max 1000 USD | |

| 12 | Негоціація акредитиву | За окремим договором | |

| Тарифи на документарні акредитиви в імпорті | |||

| 13 | Попереднє авізування акредитиву2 | 50 USD | |

| 14 | Відкриття акредитиву/збільшення суми акредитиву. Залежно від суми: до 400 000; від 400 000 до 800 000; від 800 000 до 1 500 000; понад 1 500 000. | 0,3% min 100 USD max 1000 USD max 2000 USD max 3000 USD max 4000 USD | |

| 15 | Забезпечення акредитиву, що відкривається, підтвердженням іншого банку з використанням кредитної лінії | За окремим договором про відкриття акредитиву | |

| 16 | Інші зміни | 40 USD | |

| 17 | Перевірка отриманих документів2 | 0,3% min 50 USD max 1000 USD | |

| 18 | Обробка документів, що містять розбіжності з умовами акредитиву | 30 USD | |

| 19 | Анулювання акредитиву до строку його закінчення | 40 USD | |

| 20 | Платіж на користь бенефіціара | 0,2% min 20 USD max 500 USD | |

| 21 | Акцепт витрат | За окремим договором | |

| Інші операції в акредитивах | |||

| 22 | Додаткові запити за вимогою клієнта | 20 USD | |

| 23 | Відкриття акредитиву STAND BY: без грошового покриття; із грошовим покриттям в Райффайзен Банку Аваль | 0,25% за чи квартал його частину min 50 USD max 1000 USD | За окремим договором про відкриття акредитиву утримується протягом усього терміну дії акредитиву, включаючи можливі його продовження |

| 24 | Виконання функцій рамбурсуючого банку | 0,15% min 30 USD max 500 USD | |

1 Райффайзен Банк Аваль залишає за собою право стягувати додаткову комісію у розмірі 100 USD тоді, коли отриманий акредитив містить складні умови чи велику кількість умов.

2 Банк залишає за собою право стягувати додаткову комісію у розмірі 100 USD тоді, коли акредитив передбачає надання складних документів чи великої кількості документів (більше 7).

Комісії не повертаються у разі анулювання акредитиву або по закінченні строку дії акредитиву чи його частини.

Austria (040)

Czech Republic (203)

Germany (276)

Hungary (348)

Italy (380)

Japan (392)

Poland (616)

Switzerland (756)

United Kingdom (826)

U.S.A. (840)

Ностро-рахунки

| Назва банку і місто | Номер рахунку | Валюта | S.W.I.F.T. BIC |

| Азербайджан | |||

| Азердемірйолбанк, м. Баку | 001162004 | AZM | AZER AZ 22 |

| Білорусь | |||

| Пріорбанк, м. Мінськ | 1702051390011 | BYR | PJCB BY 2X |

| Казахстан | |||

| Акціонерний Народний СберБанк Республіки Казахстан, м. Алмати | 033169201 | KZT | HSBK KZ KX |

| Латвія | |||

| Парексбанк, м. Рига | LV09PARX0000035942017 | LVL | PARX LV 22 |

| Литва | |||

| Вільнюсбанк, м. Вільнюс | LT597044060000000588 | LTL | CBVI LT 2X |

| Росія | |||

| ОАО Альфа-Банк, м. Москва | 30231810700000000022 | RUB | ALFA RU MM |

| ЗАО Райффазенбанк м. Москва | 30111810800000100014 30111978700000000057 30111840700000000075 | RUB EUR USD | RZBM RU MM |

| ОАО Газпромбанк, м. Москва | 30111810700000016527 | RUB | GAZP RU MM |

| ОАО «Промсвязьбанк», м. Москва | 30111810200000681001 | RUB | PRMS RU MM |

| Туркменістан | |||

| Туркменбаши, м. Ашгабад | 551831 | TMM | INVA TM 2X |

| Україна | |||

| ЗАО «Альфа-Банк», м. Київ | 16001000015004 | RUB | ALFA UA UK |

| Головне управління НБУ, м. Київ | 32008173102 | UAH | NBUA UA UX |

| ВАТ «Укрексімбанк», м. Київ | 1600 1 01218112 | UAH, multi | EXBS UA UX |

Таблиця В.1

Тарифи за здійснення додаткових послуг (USD)

| Додаткові послуги | Комісія (USD)* |

| Доставка чека одержувачу (за одну доставку) | |

| Домініканська Республіка | 3.00 |

| Філіппіни | 5.00 |

| Еквадор | 7.00 |

| Інші країни, в яких надається ця послуга | 13.00 |

| Інформування по телеграфу/телефону (за одне інформування) | |

| В’єтнам | 2.00 |

| Інші країни, в яких надається ця послуга | 3.00 |

| Повідомлення (за одне повідомлення) | безкоштовно |

* — комісія сплачується в гривнях по курсу НБУ на день здійснення переказу

** — Азербайджан, Білорусь, Вірменія, Грузія, Казахстан, Киргизстан, Молдова, Росія, Таджикистан, Туркменистан, Узбекистан

Таблиця Г.2

Тарифи депозитів фізичних осіб і ВАТ «Райффайзен Банк Аваль» станом на 01.07.2009 року

Вклад на вимогу «Універсальний» безстроковий для власників пакету «Оптимальний» - долари

| Сума вкладу | Мінімальна сума поповнення | Процентні ставки по вкладу | Примітка |

| Вклад на вимогу «Універсальний» безстроковий для власників пакету «Оптимальний» | |||

| від 20 USD до 2000 USD | від 20 USD | 6,00% | Нарахованні відсотки приєднуються до основної суми вкладу щомісячно. Гнучкі умови внесення та зняття частини коштів без розірвання діючого договору |

Вклад на вимогу «Універсальний» безстроковий для власників пакету «Оптимальний» - долари

| Сума вкладу | Мінімальна сума поповнення | Процентні ставки по вкладу | Примітка |

| Вклад на вимогу «Універсальний» безстроковий для власників пакету «Оптимальний» | |||

| від 20 USD до 2000 USD | від 20 USD | 6,00% | Нарахованні відсотки приєднуються до основної суми вкладу щомісячно. Гнучкі умови внесення та зняття частини коштів без розірвання діючого договору |

| від 2000 USD до 19999 USD | 7,00% | ||

Вклад на вимогу «Універсальний» безстроковий для власників пакету «Оптимальний» - євро"

| Сума вкладу | Мінімальна сума поповнення | Процентні ставки по вкладу | Примітка |

| Вклад на вимогу «Універсальний» безстроковий для власників пакету «Оптимальний» | |||

| від 20 EUR до 2000 EUR | від 20 EUR | 2,00% | Нарахованні відсотки приєднуються до основної суми вкладу щомісячно. Гнучкі умови внесення та зняття частини коштів без розірвання діючого договору |

| від 2000 EUR до 19999 EUR | 3,00% | ||

| від 20000 EUR та більше | 3,50% | ||

Вклади у іноземній валюті

| Сума вкладу | Мінімальна сума поповнення | Процентні ставки по вкладу | Доходність клієнта з врахуванням складного процента | Примітка |

Валютні операції банку (на прикладі діяльності ВАТ «Райффайзен Банк Аваль»)

Анотація

Магістерська дипломна робота на тему „ВАЛЮТНІ ОПЕРАЦІЇ БАНКУ (на прикладі діяльності ВАТ «Райффайзен Банк Аваль»)” складається з вступу, 3 розділів, висновків, списку використаних джерел та 4 додатків.

Робота представлена на 135 сторінках, включає 13 рис., 7 табл., список використаних джерел з 77 найменувань та 4 додатків на 29 сторінках.

Об’єктом дипломного дослідження є – діяльність комерційного банку ВАТ «Райффайзен Банк Аваль» в галузі валютних операцій.

Предметом дипломного дослідження є – комплекс інструментів управління валютними операціями та ризиком валютної позиції в ВАТ «Райффайзен Банк Аваль»

Мета дипломного дослідження полягає у визначенні головних понять та суб’єктів валютного ринку і дослідження ролі та місця банків як на світовому, так і на національному валютному ринку, теоретичному обґрунтуванні важливості оптимізації управління валютними операціями та ризиком валютної позиції в банку ВАТ «Райффайзен Банк Аваль», а також пошуку напрямків удосконалення інструментів управління валютним ризиком на основі використання нових валютних операцій - інструментарію валютних дериватівів (форвардні, ф’ючерсні, опціонні та своп – угоди валютного хеджування).

Практична цінність отриманих результатів дипломного дослідження полягає в доведенні доцільності освоєння нових позабалансових валютних операцій хеджування валютної позиції банка з використанням похідних цінних паперів (форвардні, ф’ючерсні, опціонні та своп – контракти).

Рік розробки дипломної роботи – 2009.

Рік захисту дипломної роботи – 2009.

Зміст

Вступ

Розділ 1. Сутність валютних операцій банків

1.1 Основні види валютних операцій банків

1.2 Поняття та види валютного ринку

1.3 Валютний курс та методи управління валютними ризиками

Розділ 2. Регулювання валютних операцій на національному валютному ринку

2.1 Завдання та спрямованість валютного регулювання

2.2 Методи державного регулювання

2.3 Система регулювання валютних операцій на національному рівні

Розділ 3. Проблеми та перспективи розвитку валютних операцій комерційних банків України

3.1 Структура валютних операцій комерційних банків на прикладі ВАТ «Райффайзен Банк Аваль»

3.2 Проблеми здійснення окремих видів валютних операцій в сучасних умовах та перспективи їх розвитку

3.3 Шляхи вдосконалення здійснення валютних операцій

Висновки

Список використаних джерел

Додатки

Вступ

Розширення міжнародної торгівлі товарами та послугами перетворює кордони різних країн в умовні лінії на географічній карті. Однак валюта в більшості з них все ж залишається самостійною та невід’ємною складовою частиною економіки. В економічних системах, валюта яких вільно конвертується, рівень її обмінного курсу є вирішальним фактором успіху національних експортних галузей та рівня цін на товари та послуги, що імпортуються з інших країн.

Світовий валютний ринок – достатньо динамічний та чуттєвий ринок, що працює цілодобово, переміщуючись крізь усі часові пояси. Його прозорість забезпечується інформаційними та комунікаційними системами, пов’язаними один з одним та обслуговуючими весь світ. Обсяги торгівлі на цьому ринку можуть досягати понад 1000 млрд. дол. США в день і, безперечно, різні для окремих учасників ринку.

За умов сильних коливань валютних курсів учасники світового валютного ринку відчувають великі труднощі в управлінні ризиками, пов’язаними з цими коливаннями та пред’являють суттєві вимоги до страхування валютних та відсоткових ризиків.

Саме комерційні банки пропонують велику кількість інструментів хеджування, котрі здатні звести до мінімуму ризики та забезпечити сприятливі валютні курси.

Актуальність теми дипломної роботи полягає в тому, що з одного боку, комерційні банки займають визначальну роль в системі міжнародних кредитно-фінансових відносин, як інструменту придбання і постачання валютних ресурсів, а з іншого – з розвитком міжнародних відносин стираються кордони між різними країнами, взаємовідносини між ними вже неможливо уявити без грошових розрахунків, які досягаються за рахунок використання міжнародних валютних систем.

Доцільність проведення досліджень для оцінки стану та перспектив розвитку валютних операцій в малих комерційних банках полягає в необхідності оптимізації вирішення дилеми між валютним ризиком та прибутковістю банку.

Об’єктом дипломного дослідження є – діяльність комерційного банку ВАТ «Райффайзен Банк Аваль» в галузі валютних операцій.

В якості суб’єкта дослідження виступають валютні операції, як складова частина усієї сукупності операцій, здійснюваних комерційними банками.

Предметом дипломного дослідження є – комплекс інструментів управління валютними операціями та ризиком валютної позиції в ВАТ «Райффайзен Банк Аваль»

Мета дипломного дослідження полягає у визначенні головних понять та суб’єктів валютного ринку і дослідження ролі та місця банків як на світовому, так і на національному валютному ринку, теоретичному обгрунтуванні важливості оптимізації управління валютними операціями та ризиком валютної позиції в банку ВАТ «Райффайзен Банк Аваль», а також пошуку напрямків удосконалення інструментів управління валютним ризиком на основі використання нових валютних операцій - інструментарію валютних дериватівів (форвардні, ф’ючерсні, опціонні та своп – угоди валютного хеджування).

Для досягнення поставленої мети проаналізовані та систематизовані матеріали, на основі яких в дипломній роботі вирішені наступні поставлені завдання:

1. В першому розділі визначені поняття, сутність, учасники світового валютного ринку, класифікація основних валютних операцій, принципи та методи валютного регулювання, системи міжнародних розрахунків та перспективи їх розвитку.

2. Друга частина роботи присвячена аналізу сучасного стану валютного ринку України, тенденції та динаміка розвитку обсягів торгівлі валютою вітчизняними комерційними банками, а також головні особливості проведення валютних операцій.

3. В третьому розділі визначені проблеми та перспективи розвитку валютних операцій комерційних банків в Україні на прикладі діяльності ВАТ «Райффайзен Банк Аваль».

При вирішенні проблем оптимального управління валютним ризиком в операціях комерційного банку використані результати досліджень, викладені в монографіях наступних авторів: – Азаренкова Г.М., Васюренко О.В., Герасимович А.М., Жуков Е.Ф., Коцовська Р.Н., Ричаківська В.І., Мороз А.М., Українська Л.О., Савлук М.І., Панова Г.С., Примостка Л.О., Пуховкіна М.Ф., Спіцин І.О., Спіцин Я.О., Шевченко Р. І..

Методами дипломного дослідження є – структурний аналіз, первинні статистичні спостереження, групування та статистистичний аналіз хронологічних рядів параметрів, побудова розрахункових алгоритмів математичних моделей обробки статистичних даних в “електронних таблицях” EXCEL-2000.

Інформаційною базою дипломного дослідження були – звітні документи ВАТ «Райффайзен Банк Аваль» за 2006 – 2008 роки, статистичні матеріали НБУ, Асоціації українських банків, Держкомстату України.

Практична цінність отриманих результатів дипломного дослідження полягає в доведенні доцільності освоєння нових позабалансових валютних операцій хеджування валютної позиції банка з використанням похідних цінних паперів (форвардні, ф’ючерсні, опціонні та своп – контракти).

Розділ 1. Сутність валютних операцій банків

1.1 Основні види валютних операцій банків

Валютні операції, що здійснюються на валютному ринку, у широкому розумінні є конкретною формою прояву валютних відносин у народногосподарській практиці.

Валютні операції — це операції, пов'язані з переходом права власності на валютні цінності; використанням валютних цінностей як засобу платежу в міжнародному обігу; ввезенням, переказом та пересиланням на територію країни та вивезенням, переказом i пересиланням за її межі валютних цінностей. [24, с. 163]

Як правило, виділяють:

поточні валютні операції (перекази іноземної валюти, отримання i надання фінансових кредитів на строк не більш як 180 днів, переказ відсотків, дивідендів та інших доходів за вкладами, інвестиціями тощо);

валютні операції, пов'язані з рухом капіталу (прямі інвестиції, портфельні інвестиції, придбання цінних паперів, надання и отримання фінансових кредитів на строк понад 180 днів тощо).

У вузькому розумінні валютні операції розглядаються як вид банківської діяльності з купівлі-продажу іноземної валюти. Переважна більшість валютних операцій у вузькому розумінні на світовому валютному ринку (близько 80 здійснюється на його міжбанківському сегменті, оскільки валютні 6іржі існують не у вcix країнах світу (наприклад, вони відсутні в англосаксонських країнах).

На макроекономічному piвні ключовим суб’єктом валютних операцій виступають центральні банки — Банк Великої Британії, що є найстарішим в цьому клубі, Федеральна Резервна система США, Бундесбанк Німеччини, Національний банк Франції, Центральний банк Pocії, Національний банк України. Саме вони відповідають за валютні резерви, підтримують курси валют, стабільність грошового обігу [11, с. 53-54].

Найпоширенішими формами валютних операцій на міжбанківському валютному ринку є операції "спот", "форвард i "своп", а на біржовому — "ф'ючерс" та "опціон". Дещо особливою формою валютних операцій виступає "валютний арбітраж".

Валютна операція "спот" — це купівля-продаж валюти на умовах її поставки протягом двох робочих днів від дня укладання угоди за курсом, зафіксованим в угоді (її ще називають терміновою).

Основними учасниками спот-ринку виступають комерційні банки, які здійснюють такі валютні операції:

• напряму з клієнтами — підприємствами приватного і державного секторів;

• на міжбанківському ринку напряму з іншими комерційними банками;

• через брокерів з банками i клієнтами;

• з центральними банками країн. [14, с. 127-129]

Існують "звичаї" спот-ринку, не зафіксовані в спеціальних міжнародних конвенціях чи міждержавних угодах, однак їx беззастережно виконують yci учасники цього ринку.

До "звичаїв" спот-ринку належать:

• здійснення платежів протягом двох робочих банківських днів без нарахування відсоткової ставки на суму поставленої валюти;

• операції здійснюються в основному на базі комп'ютерної торгівлі з підтвердженням електронними повідомленнями (авізо) протягом наступного робочого дня;

• існування обов'язкових валютних курсів: якщо дилер великого банку цікавиться котируваннями іншого банку, то повідомлені йому валютні курси є обов'язковими для виконання операцій з купівлі-продажу валюти.

Хоча спот-операції належать до "швидких" валютних операцій, все-таки i вони підвладні валютному ризику. Це пов'язано насамперед з технічними особливостями клірингових розрахунків, що існують у більшості країн світу, а також з часовими різницями в роботі валютних ринків. Наприклад, валютні ринки США i Західної Європи розділені п'ятьма годинними поясами i тому платежі в доларах можуть направлятися на кілька годин пізніше від платежів у західноєвропейських валютах, все ж встигаючи до відведеного строку валютування по операції, що може призвести до можливості виникнення ризику збитків. Крім того, особливістю багатьох клірингових систем є те, що інформація про одержання платежу від контрагента стає відомою лише на наступний день після дати валютування, а за цей час різка зміна валютного курсу може призвести до збитків або до упущення вигоди. Таки операції, як "форвард" i "своп", прийнято вважати строковими.

Строковими операціями є валютні операції, пов'язані з поставкою валюти на строк понад три дні з дня її укладення. Стандартними термінами виконання строкових контрактів є, як правило, 1, 3, 6, 9 i 12 міс [16, с. 47]..

Форвардні валютні операції — це контракти з обміну валют, які відбуватимуться у майбутньому, але за курсом, зафіксованим на поточну дату. Укладаються, як правило, на строк до одного року, проте в окремих випадках, коли йдеться про ринок стабільних валют (наприклад, долар США відносно англійського фунта стерлінгів, німецької марки чи японської єни), можливе оформлення угод на п'ять або більше років наперед.

Ринок форвардних операцій терміном до 6 мic., як правило, досить стабільний, а на довший термін — нестійкий. При цьому окремі операції можуть викликати сильні коливання обмінних курсів.

Форвардний валютний курс i курс "спот" тісно пов'язані між собою. 3 теоретичноі точки зору форвардна ціна валюти може дорівнювати спот-ціні, однак на практиці такий збіг буває досить рідко.

Якщо форвардний курс більший за спот-курс, то в такому випадку кажуть, що валюта котирується з премією; а якщо навпаки, валюта котирується з дисконтом, тобто із знижкою [24, с. 16].

Премії i дисконти по валюті, як правило, розраховуються на базі року для того, щоб можна було порівняти прибутковість від вкладу валюти у форвардну операцію з відповідною прибутковістю від вкладання валюти в інші форми валютних операцій.

До позитивних моментів проведення форвардних валютних операцій можна віднести те, що вони надають більше можливостей для маневру. Тоді як операція "спот" має бути виконана або відкладена практично негайно, форвардні контракти залишають час для здійснення аналізу, контролю i проведення необхідного коригування.

Однак слід мати на увазі той факт, що при укладанні форвардного контракту валютний ризик значно зростає, оскільки збільшується ймовірність непередбачуваної зміни курсу валюти на дату поставки, а також ризик щодо неплатоспроможності партнера. Тому під час укладання форвардної операції клієнт обов'язково повинен мати відповідні кошти — залишок на рахунку чи кредитну лінію — для покриття цього ризику.

Операція "своп" — це валютна операція, при якій поєднуються форвардні умови та умови "спот". При такій валютній операції продаж готівкової валюти (спот) здійснюється з одночасною її контркупівлею на строк (форвард), або навпаки. Ці операції створюють можливості одержувати додаткові економічні вигоди або пов'язані з валютними втратами.

Операції "своп", як правило, здійснюються на строк від 1 до 6 мic., значно рідше зустрічаються своп-операції з терміном виконання до п'яти років.

Операції "своп" здійснюються як між комерційними банками, так i між комерційними банками i центральним банком країни, а також безпосередньо між центральними банками країн. В останньому випадку вони являють собою угоди із взаємного кредитування в національних валютах відповідних країн. 3 1969 р. діє багатостороння система взаємного обміну валют через Банк міжнародних розрахунків у Базелі на основі використання операцій "своп". Ці двосторонні опеpaції здійснюються центральними банками країн в основному для здійснення ефективних валютних інтервенцій. Їх використовують як центральні, так i комерційні банки для диверсифікації своєї валюти з метою здійснення міжнародних розрахунків, задоволення потреб клієнтів у певній валюті, для тимчасового збільшення своїх валютних резервів тощо.

Так, якщо банк має запаси доларів, а йому тимчасово на шість місяців потрібні франки, то він може продати долари за франки з негайною оплатою i одночасно укласти договір про купівлю такої самої суми доларів через 6 міс. у свого партнера.

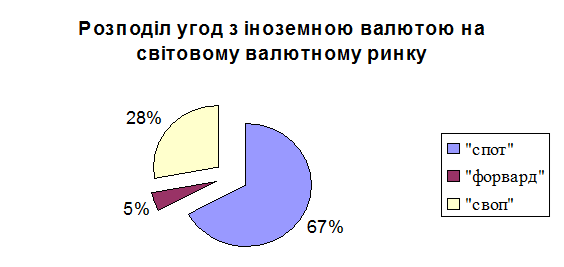

Приблизний розподіл угод з іноземною валютою на світових валютних ринках такий: "спот" — 67%, "форвард" — 5%, "своп"—28%.(рис. 1.1.)

|

Рис. 1.1. Діаграма розподілу угод з іноземною валютою на світовому валютному ринку

Ареною валютних операцій виступають також біржі, які здійснюють валютні обміни та визначають залежно від попиту та пропозиції ринкові ціни валют. За деяких обставин валютні біржі стають головною ланкою міжбанківських операцій. Як учасники біржових тopгів можуть виступати i центральні банки, що провадять операції з підтримки національних валют.

До строкових валютних операцій, які здійснюються комерційними банками на валютних біржах та валютних відділах товарних та фондових бірж, належать також ф’ючерсні валютні операції і опціони.

Ф’ючерсні валютні операції – це строкові угоди на біржах, що являють собою купівлю-продаж золота, валюти, кредитних та фінансових інструментів за фіксованою в момент укладання контракту ціною, з виконанням операції через певний проміжок часу. Розрахунки здійснюються через клірингову палату, яка виступає посередником між продавцем та покупцем і гарантує виконання сторонами своїх зобов’язань [11, с. 52].

Як видно, сутність ф’ючерсних валютних операцій дещо подібна до форвардних. Так, ф’ючерсні операції, як і форвардні, здійснюються з поставкою валюти на термін понад три дня з дня укладання контракту, при цьому ціна виконання контракту в майбутньому визначається в день його підписання.

Однак при видимій зовнішній подібності існують такі суттєві відмінності ф’ючерсних валютних операцій від форвардних:

Ø Якщо форвардні операції здійснюються на міжбанківському валютному ринку, то ф'ючерсні – переважно на біржовому, що призводить до визначення термінів і обсягів операцій за форвардними контрактами на основі взаємної домовленості сторін, тоді як умови виконання ф'ючерсних контрактів прив’язані до певних дат роботи бірж, тобто стандартизовані за термінами, обсягами та умовами поставок;

Ø Індивідуальні контракти, що укладаються між клієнтом і банком при форвардних валютних операціях, як правило, дорожчі порівняно із стандартизованими ф'ючерсними контрактами. Завдяки цьому форвардні операції супроводжуються більшою маржею і призводять до більших витрат для клієнта порівняно з ф'ючерсними;

Ø Доступ на форвардні валютні ринки для невеликих фірм обмежений, оскільки мінімальна сума для укладання контракту становить у переважній більшості випадків 500 тис. дол. США. Ф'ючерсні ринок доступний як для індивідуальних, так і малих інституціональних інвесторів;

Ø Якщо форвардні валютні операції на 95% закінчуються поставкою валюти за контрактом, то ф'ючерсні операції, навпаки, на 95% закінчуються укладанням зворотної (офсетної) угоди, при якій не здійснюється реальної поставки валюти, а учасники цієї операції одержують лише різницю між початковою ціною укладання контракту і ціною, що існує на момент здійснення зворотної (офсетної) угоди;

Ø При формуванні форвардного валютного контракту набір валют практично не обмежений. Ф'ючерсні валютні операції здійснюються з обмеженим набором, як правило, резервних валют – долара США, німецької марки, французького франку, японської єни, англійського фунта стерлінгів тощо.

Валютний опціон – це договірне зобов’язання, що дає право для покупця і зобов’язання для продавця купити або продати певну кількість однієї валюти в обмін на іншу за фіксованим у момент укладання угоди курсом на наперед узгоджену дату або протягом узгодженого періоду [11, с. 75].

В обмін на одержання такого права покупець опціону сплачує продавцю певну суму, яку називають премією. Ризик покупця опціону обмежений розміром цієї премії, а ризик продавця опціону знижується на величину одержаної премії.

При цьому виділяється:

ü Опціон пут – право продати валюту для захисту від її потенційного знецінення або в розрахунку на її потенційне знецінення;

ü Опціон кол – право купити валюту для захисту від потенційного її подорожчання або в розрахунку на потенційне підвищення її курсу.

Крім того, розрізняють:

v Європейські валютні опціони – опціони, які можуть бути реалізовані тільки в день закінчення терміну дії контракту;

v Американські валютні опціони, які дають право купити чи продати базовий актив у будь-який час від дня закінчення терміну дії контракту.

Оскільки у випадку реалізації американських валютних опціонів продавець зазнає більш високого ризику, за них, як правило, сплачується і більш висока премія, ніж за європейські валютні опціони.

Отже, на відміну від ф'ючерсних контрактів валютні опціони покликані обмежити ризик, пов’язаний з несприятливим розвитком курсів валют, зберігаючи при цьому шанси на одержання прибутку у випадку їх сприятливого розвитку. Саме тому валютні опціони як відносно новий інструмент світового валютного ринку сьогодні досить поширені на валютних ринках світу.

Особливою формою валютних операцій виступає валютний арбітраж, оскільки він як основна операція в роботі дилерів комерційних банків використовується і небанківськими учасниками валютного ринку.

Валютний арбітраж – це операції з валютами з метою одержання прибутку через використання у визначений момент часу існуючих на фінансових ринках розривів між курсами і відсотковими ставками по касових і строкових операціях. Основний принцип валютного арбітражу – купити той чи інший фінансовий актив дешевше і продати його дорожче.

Іншими словами, валютний арбітраж – це операція, що поєднує купівлю та продаж валюти з відповідною контругодою для отримання прибутку за рахунок різниці в курсах валют на різних валютних ринках (просторовий), або протягом певного періоду (часовий валютний арбітраж).

Простий валютний арбітраж, це арбітраж, який здійснюється з двома валютами, складний – з трьома і більше валютами.

Слід підкреслити, що арбітражні операції мають велике економічне значення для всього фінансового ринку, оскільки втручання арбітражерів дає змогу забезпечити взаємозв’язок курсів валют і регулювання ринку, що сприяє тимчасовому вирівнюванню курсів на різних ринках, стиранню різних кон’юнктурних стрибків, підвищуючи стійкість валютного ринку.

1.2 Поняття та види валютного ринку

Одним з найсуттєвіших елементів міжнародних валютних відносин є світовий валютний ринок.

Валютний ринок – це:

1) підсистема валютних відносин у процесі операцій купівлі-продажу іноземних валют і платіжних документів в іноземних валютах;

2) інституціональний механізм (сукупність установ і організацій – банки, валютні біржі, інші фінансові інститути), що забезпечують функціонування валютних ринкових механізмів. [11, с. 114]

Валютний ринок як економічна категорія – це система стійких економічних і організаційних відносин, пов’язаних з операціями купівлі-продажу іноземних валют і платіжних документів в іноземних валютах [3, с. 21].

На валютному ринку здійснюється широке коло валютних операцій щодо зовнішньоторговельних розрахунків, туризму, міграції капіталів, робочої сили тощо, які передбачають використання іноземної валюти покупцями, продавцями, посередниками, банківськими установами та фірмами.

Якщо сказати просто, то валютний ринок, це сфера, де відбувається купівля-продаж іноземної валюти на основі попиту і пропозиції [2, с. 47].

Сучасний валютний ринок становить собою розгалужену систему механізмів, функціонування яких покликане забезпечити купівлю i продаж національних грошових одиниць та іноземних валют з метою їх використання для обслуговування міжнародних платежів.

Найсуттєвішим функціональним призначенням валютного ринку є забезпечення реальної свободи вибору та дій власника валюти. Тому ступінь зрілості валютного ринку визначається не тільки масштабами валютних операцій, але i його спроможністю повною мірою реалізовувати саме цю функцію.

Свобода вибору суб'єктів ринку пов'язана з їхнім прагненням отримати для себе у процесі здійснення валютних операцій певні матеріальні вигоди, виражені у відповідному доході.

Отже, валютному ринку властиві атрибути будь-якого ринку [5, с. 34].

По-перше, він завжди виступає як конкурентний ринок. Суб'єкти ринку конкурують між собою з приводу отримання найбільшого прибутку.

По-друге, будь-які обмінні операції на валютному ринку містять у co6i елементи валютного ризику. Валютний ризик органічно пов'язаний із конкуренцією, з елементами невизначеності економічної кон'юнктури, зрештою, з обов'язковою присутністю суб’єктивного моменту у поведінці контрагентів, які не завжди можна прогнозувати.

Невід'ємним атрибутом валютного ринку є присутність функціональних елементів його регулювання. Сучасний валютний ринок - це інституційно регульований ринок. Уся система міжнародних валютних організацій, союзів i угод, діючих на міждержавній i транснаціональній основі, а також система страхування від валютного ризику являють собою відповідні атрибути валютно-ринкової діяльності [16, с. 47].

З валютним ринком тісно пов’язаний інтербанківський ринок. Він є результатом взаємодії валютних рахунків комерційних банків. Ресурси цього ринку поділяються на комерційні і регуляційні. Перші з них належать комерційним банкам, інші – центральним емісійним банкам. На цьому ринку сконцентровано до 30% офіційних валютних ресурсів, за допомогою яких держава реалізує сприятливу для себе валютну політику.

Роль валютного ринку в економіці визначається його функціями:

1. обслуговування міжнародного обігу товарів, послуг і капіталу;

2. формування валютного курсу під впливом попиту і пропозиції;

3. надання механізмів для захисту від валютних ризиків, руху спекулятивних капіталів і інструментів для цілей грошово-кредитної політики центрального банку. [16, с. 47]

Основними інструментами валютного ринку є банківські акцепти, акредитиви, чеки, векселя і депозитні сертифікати.

За обсягом операцій валютні ринки переважають середньорічні обороти будь-яких інших фінансових і нефінансових ринків, складаючи, за оцінками різних центральних банків, від 200 до 250 трильйонів доларів США[25, с. 167]. Основними особливостями сучасних валютних ринків є їх посилююча інтернаціоналізація, безперервність проведення операцій протягом доби, збільшення кількості і обсягів спекулятивних і арбітражних операцій, використання інформаційних технологій.

В залежності від обсягу, характеру валютних операцій та кількості застосованих валют, валютні ринки поділяються на глобальні, регіональні і внутрішні.

Глобальні валютні ринки зосередженні у світових фінансових центрах (Лондоні, Нью-Йорку, Токіо, Парижі).

На регіональних валютних ринках здійснюються операції з певним колом конвертованих валют.

Внутрішній валютний ринок – ринок однієї держави, під яким розуміють всю сукупність операцій, що здійснюються банками, які розташовані на території цієї країни, щодо валютного обслуговування своїх клієнтів, в числі яких можуть бути компанії, приватні особи, банки, які не спеціалізуються на проведенні міжнародних валютних операцій, а також власних валютних операцій.

По відношенню до валютних обмежень розрізняють “вільні” і “невільні” валютні ринки, а за видами застосування валютних курсів – з одним і двома режимами валютного курсу.

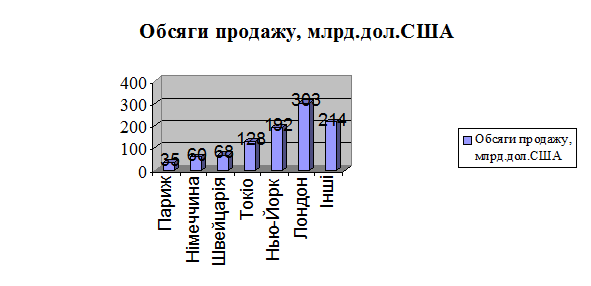

Найбільші валютні центри розташовані у країнах, де валютні обмеження зведені до мінімуму. Такими центрами є валютні ринки в Нью-Йорку, Лондоні, Парижі, Цюриху, Франкфурті, Сан-Франциско, Торонто, Toкio, Гонконзі, Сингапурі та інших містах. На цих ринках обсяги валютних операцій можуть становити 100 млрд. доларів i більше у день [2, с. 47]..

Зростання інтенсивності міжбанківської торгівлі підвищує також ліквідність ринків. На теперішній час банки можуть забезпечити підприємствам та інвесторам швидку конвертацію валют, що вільно обертаються на ринку.

На рис. 1.2 показані обсяги денної торгівлі на різних банківських площадках у 2005 році., при цьому сукупний обсяг валюти розрахований в доларах США.

|

Рис. 1.2. Гістограма розподілу обсягів продажу валют в різних кутках світу [4, с. 143]

Отже, специфічними рисами сучасного міжнародного валютного ринку є:

• посилення інтернаціоналізації, пов'язане з поглибленням господарських зв'язків, підвищенням рівня концентрації виробництва та фінансового капіталу, створенням спільних банків тощо;

• високий динамізм здійснення валютних операцій;

• наявність уніфікованих, а в більшості випадків стандартизованих методів організації торгівлі та укладення валютних контрактів;

• підвищення в структурі обороту частки спекулятивних угод i відповідно зниження частки комерційних (клієнтських) валютних операцій;

• високий piвень технічної оснащеності фінансових установ;

• використання спеціальних телеграфних агентств (Рейтер, Блумберг), системи міжнародних розрахунків СВІФТ i створення електронної системи "Рейтер-дилінг";

• широке застосування міжнародних розрахункових одиниць;

• інтенсивний розвиток ринку євровалют;

• лібералізація національних валютних законодавств i зміцнення внутрішніх валютних ринків тощо.

Сучасне технічне оснащення валютного ринку - його широка комп'ютеризація, насичення новітніми засобами електронного зв'язку, з одного боку, суттєво прискорює оборот валютних pecypciв i міжнародних платіжних документів, міграцію капіталу, з іншого - забезпечує органічне поєднання територіальних структур i функціональних центрів світового ринку в єдину глобальну цілісну систему.

1.3 Валютний курс та методи управління валютними ризиками

Необхідність валютного курсу визначається тим, що національні гроші за межами внутрішнього ринку не можуть виступати законним платіжним засобом. При здійсненні зовнішньоекономічних операцій вони повинні бути обмінені на валюту іншої країни чи на міжнародні розрахункові одиниці (ЕКЮ, СДР та інші). правильне визначення валютного курсу має вирішальне значення для забезпечення еквівалентності, взаємної вигоди у відносинах екномічних суб’єктів різних країн. Через концепцію курсу національної валюти центральний банк впливає на стан платіжного балансу країни, а також використовує його як інструментарій монетарної політики.

Валютний курс - це співвідношення, за яким одна валюта обмінюється на іншу; або ціна грошової одиниці однієї країни, виражена у грошовій одиниці іншої країни.

Валютний курс відображає взаємодію середовищ національної та світової економіки. Він використовується при купівлі та продажу валюти у зв’язку з експортом та імпортом товарів чи послуг, надходженні в країну або вивозі за кордон капіталів, кредитів, прибутків тощо.

Функції валютного курсу.

Теорія грошей визначає такі функції валютного курсу:

По-перше, за його допомогою долається економічна обмеженість національної грошової одиниці. Відбувається перетворення її локальної цінності в інтернаціональну. Відповідно до цього валютний курс виступає як засіб інтернаціоналізації грошових відносин, утворення світової грошової системи.

По-друге, на основі валютних курсів здійснюється порівняння вартісних показників окремих країн, умов і результатів виробничого відтворення - продуктивності праці, заробітної плати, темпів економічного зростання, а також платіжного балансу країни.

По-третє, за допомогою валютних курсів порівнюються національні ціни з світовими цінами та інтернаціональною вартістю. Валютний курс - це механізм реалізації інтернаціональної вартості товарів і послуг.

По-четверте, через механізм валютних курсів перерозподіляється національний продукт між країнами-учасницями міжнародних економічних зв’язків.

В економічній теорії розглядається два основних види валютних курсів: фіксований та плаваючий. Крім цих двох існує кілька варіантів, які залежно від конкретно обраних параметрів їх реалізації, можуть розглядатися як модифікація фіксованого або плаваючого курсу. Йдеться про встановлення так званого діапазону коливань (band) між верхньою і нижньою точками інтервенції, що в українській мові отримало назву “валютний коридор”. Крім цього, є так звана модель перемінно-фіксованого (повзучого з прив’язкою до фіксованого) курсу (англійською - crawling ред).

Різноманітні варіанти валютних курсів можна представлені у таблиці 1.1

На практиці застосовують також гібридні варіанти фіксованого або плаваючого курсу - це офіційний, ринковий, біржовий тощо.

Після другої світової війни відповідно до Бреттон-вудської угоди було введено режим фіксованих паритетів та курсів. Фіксовані курси відігравали вирішальну роль до 1976 року, коли вони визначались на основі золотого паритету чи на договірній основі. Внаслідок краху Бреттон-вудської валютної системи фіксовані валютні курси та паритети були скасовані та встановлений режим плаваючих курсів валют. Однак, вільно “плавають” тільки провідні валюти ¾ долар США, євро, англійський фунт стерлінгів, японська ієна та інші. Вони самостійно формуються на ринку під впливом попиту і пропозиції. Держави можуть за взаємною угодою визначати межі їх плавання. Більшість країн установили керований плаваючий курс за яким нині існує кілька варіантів фіксації курсу: прив’язка його до кошика валют; прив’язка до однієї провідної валюти; поступова девальвація курсу в межах валютного коридору.

Таблиця 1.1

Моделі валютних курсів

| Види валютних курсів | Метод фіксації курсу |

| 1. Фіксовані курси. | система, що припускає наявність офіційних валютних паритетів. |

| 1.1.Запровадження фіксованого курсу за класичною схемою | офіційні курси, що базуються на золотому паритеті (можливі за умов золотого стандарту). |

| 1.2. Договірні фіксовані курси. | курси, що базуються на договірній основі |

| 1.3. Установлення коригованого фіксованого курсу (adjustable ред). | фіксація курсів по відношенню до стійких валют чи міжнародних валют на рівні, що фактично склався на валютному ринку. Фіксація, що передбачає регулярний перегляд або межі можливих відхилень. |

| 1.4. Премінно-фіксований | курс, який змінюється за деякою визначеною наперед схемою, наприклад, з урахуванням очікуваної зміни індексу інфляції. Потребує втручання держави. |

| 2. Плаваючі курси. | система, при якій у валют немає офіційних паритетів. |

| 2.1. Проголошення вільно плаваючого курсу | курси, які самостійно формуються на ринку під впливом попиту і пропозиції |

| 2.2. Установлення керованого плаваючого курсу (managed float). | курси валют, які прив’язані безпосередньо чи через “валютні корзини” до провідних валют. Вони коректуються валютними інтервенціями центральних банків з метою уникнути тимчасових різких коливань. |

Валютний курс є одним із ключових параметрів міжнародних валютних відносин. Величина валютного курсу та режим його функціонування впливає практично на всю систему макро та мікроекономічних показників країни, на її конкурентні позиції у світовій економіці, перерозподіл ресурсів, збалансованість платіжного балансу тощо. Тому визначення валютного курсу та управління ним є важливим елементом економічної політики кожної держави.

Розділ 2. Регулювання валютних операцій на національному валютному ринку

2.1 Завдання та спрямованість валютного регулювання

Здійснення валютних операцій як на світовому, так і на національному валютному ринку потребує валютного регулювання. Під валютним регулюванням слід розуміти одну з форм державного регулювання міжнародних економічних відносин, спрямовану на регулювання міжнародних розрахунків і порядку здійснення операцій з валютою та валютними цінностями з метою урівноваження платіжних балансі, зміни структури імпорту або його обмеження, скорочення платежів за кордон, концентрації валютних ресурсів в руках держави.

Основними суб’єктами валютного ринку є комерційні банки. У банках відкривають і утримують валютні рахунки інші учасники ринку з метою здійснення необхідних конверсійних та депозитно-кредитних операцій у валюті. Банки акумулюють сукупні потреби ринку у валютних конверсіях, залучають і розміщують кошти через співробітництво з іншими банками. Діяльність комерційних банків на валютних ринках регламентується внутрішнім законодавством, яке визначає права та обов’язки банків, а також їх правила поведінки. Зрозуміло, що в країнах з перехідною економікою, де ринкові відносини перебувають у стадії розбудови (до таких належить і Україна), законодавство спрямоване на певні обмеження діяльності банків на валютному ринку, який є об’єктом посиленої уваги з боку держави. Залежно від форм валютної політики та системи валютного регулювання в кожній країні формується своя структура валютного ринку.

Розвиток валютного ринку в Україні розпочався після проголошення незалежності держави. За своєю функціональною діяльністю валютний ринок в Україні не відрізняється від інших міжнародних та національних валютних ринків. Головна його мета полягає в збалансуванні попиту та пропозиції на іноземну валюту та в обслуговуванні платіжного балансу держави.

Валютне регулювання здійснюється на національному і міждержавному рівні.

Основними завданнями здійснення валютного регулювання та контролю є:

1. організація системи курсоутворення, захист та забезпечення необхідного ступеня конвертованості національної грошової одиниці;

2. регулювання платіжної функції іноземної валюти та інших іноземних інструментів, регламентація поточних операцій платіжного балансу;

3. організація внутрішнього валютного ринку;

4. регламентація та регулювання банківської діяльності з валютними цінностями;

5. регулювання процесів утворення та руху валютного капіталу, захист іноземних інвестицій;

6. встановлення режиму та обмежень на вивезення і ввезення через кордон валютних цінностей;

7. забезпечення стабільних джерел надходження іноземної валюти на національний валютний ринок. [16, с. 87-88]

Ефективна діяльність валютного ринку багато в чому залежить від системи його регулювання. Світова практика функціонування ринків знає два методи валютного регулювання – ринковий і державний. Ці методи доповнюють один одного, однак співвідношення між ними постійно змінюється залежно від конкретної економічної ситуації.

Валютне регулювання в Україні здійснюється на основі Декрету Кабінету Міністрів “ Про систему валютного регулювання та валютного контролю ”, який набув чинності у лютому 1993 р. і діє й нині. Декрет установлює режим здійснення валютних операцій на території Україні, визначає загальні принципи валютного регулювання, повноваження державних органів і функції банків та інших кредитно- фінансових установ України в регулюванні валютних операцій, права й обовязки субєктів валютних відносин, порядок здійснення валютного контролю, відповідальність за порушення валютного законодавства.

Згідно з Декретом субєкти валютних відносин поділяються на резидентів та нерезидентів. Резиденти і нерезиденти мають право бути власниками валютних цінностей, що перебувають на території України. Резиденти також мають право бути власниками валютних цінностей, що розміщені за межами України, крім випадків, передбачених законодавчими актами України

Загальне керівництво валютною політикою здійснюють Президент України та Верховна Рада, які приймають законодавчі акти у сфері валютної політики, забезпечують їх дотримання, розподіляють повноваження і функції з управління валютною сферою всередині країни.

Головною виконуючою установою валютного регулювання є Національний банк України, який:

- здійснює валютну політику виходячи з принципів загальної економічної політики України

- складає разом з Кабінетом Міністрів України платіжний баланс держави

- контролює дотримання затвердженого Верховною Радою України ліміту зовнішнього державного боргу України

- визначає у разі необхідності ліміти заборгованості в іноземній валюті уповноважених банків нерезидентам

- видає в межах, передбачених цим Декретом, обовязкові для виконання нормативні акти щодо здійснення операцій на валютному ринку України

- нагромаджує, зберігає і використовує резерви валютних цінностей для здійснення державної валютної політики