Различные стороны производственной, сбытовой, снабженческой и финансовой деятельности предприятия получают законченную денежную оценку в системе показателей финансовых результатов. Обобщённо наиболее важные показатели финансовых результатов деятельности предприятия представлены в форме №2 «Отчёт о финансовых результатах и их использовании». К ним относятся:

•прибыль от реализации продукции;

•прибыль от прочей реализации;

•доходы и расходы от внереализационных операций;

•балансовая прибыль;

•налогооблагаемая прибыль;

•чистая прибыль и др.

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия. Важнейшими среди них являются показатели прибыли, которая в условиях перехода к рыночной экономике составляет основу экономического развития предприятия. Рост прибыли создаёт финансовую базу для самофинансирования, расширенного производства, решение проблем социальных и материальных потребностей трудового коллектива. За счёт прибыли выполняются также часть обязательств предприятия перед бюджетом, банками и другими предприятиями и организациями. Таким образом, показатели прибыли становятся важнейшими для оценки производственной и финансовой деятельности предприятия. Они характеризуют степень его деловой активности и финансового благополучия.

Конечный финансовый результат деятельности предприятия – это балансовая прибыль или убыток, который представляет собой сумму результата от реализации продукции; результата от прочей реализации; сальдо доходов и расходов от внереализационных операций.

Анализ финансовых результатов деятельности предприятия включает в качестве обязательных элементов исследование:

1. Изменений каждого показателя за текущий анализируемый период.

2. Исследование структуры соответствующих показателей и их изменений.

3. Исследование влияние факторов на прибыль.

4. Изучение в обобщённом виде динамики изменения показателей финансовых показателей за ряд отчётных периодов. Для проведения вертикального и горизонтального анализа рассчитаем таблицу 14., используя данные отчётности предприятия из формы №2.

Из данных таблицы видно, что балансовая прибыль в 2000 году существенно увеличилась по сравнению с 2007 годом на 62 374 руб. или в 6 раз. В 2007 году прибыль по сравнению с 2006 годом наоборот резко снизилась на 1 726 460 тыс. руб. или в 159 раз. Таким образом наметилась положительная тенденция изменения величины балансовой прибыли.

Увеличению балансовой прибыли способствовало:

¨ Увеличение прибыли от финансово-хозяйственной деятельности на 43 648 руб. или на 76,5%.

На вышеуказанное увеличение повлияло:

· Появившаяся статья доходов – «Проценты к получению» в сумме 7 966 руб., что увеличило балансовую прибыль на 10,8%.

· Превышение абсолютного изменения операционных доходов над абсолютным изменением операционных расходов на 37 707 руб.

Снижению балансовой прибыли способствовало:

¨ Убыток от внереализационных операций в сумме 27 409 руб., снизивший балансовую прибыль на 37,4%. Нужно отметить, что по сравнению с 2007 годом в отчётном году произошло снижение данного убытка на 18 726 руб. или почти в 3 раза;

Анализ прибыли отчётного года

| Наименование показателя | Код | За отчётный | За предыдущий | Отклонения | |

| стр. | Год | Год | + / – | % | |

| 1. Выручка от реализации товаров, работ услуг. | 010 | 7 504 492 | 5 649 432 | +1 855 060 | 132,8 |

| 2. Себестоимость реализации товаров, продукции, работ, услуг. | 020 | 6 396 664 | 4 341 500 | 2 055 164 | 147,3 |

| 3. Коммерческие расходы. | 030 | 300 612 | 441 138 | -140 526 | 68,1 |

| 4. Управленческие расходы. | 040 | 607 712 | 665 264 | -57 552 | 91,3 |

| 5. Прибыль от реализации | 050 | 199 504 | 201 530 | -2 026 | 99 |

| 6. Проценты к получению. | 060 | 7 966 | 7966 | ||

| 7. Проценты к уплате. | 070 | ||||

| 8. Доходы от участия в других организациях. | 080 | ||||

| 9. Прочие операционные доходы. | 090 | 150 170 | 20 689 | 129 481 | В 7,2 раз |

| 10. Прочие операционные расходы. | 100 | 256 997 | 165 224 | 91 773 | 155,5 |

| 11. Прибыль от финансово-хозяйственной деятельности. | 110 | 100 643 | 56 995 | 43 648 | 176,5 |

| 12. Прочие внереализационные доходы. | 120 | ||||

| 13. Прочие внереализационные расходы. | 130 | 27 409 | 46 135 | -18 726 | 59,4 |

| 14. Прибыль отчётного периода. | 140 | 73 234 | 10 860 | 62 374 | В 6 раз |

| 15. Налог на прибыль. | 150 | 12 587 | 2 759 | 9 792 | В 4,5 раза |

| 16. Отвлечённые средства. | 160 | 121 047 | 258 013 | -136 966 | 46,9 |

| 17. Нераспределённая прибыль отчётного периода. | 170 | -60 400 | -249 912 | -310 312 | 24,2 |

¨ Незначительное влияние оказало сокращение прибыли от реализации на 2 026 руб. или на 1%, что привело к снижению балансовой прибыли на 2,8%.

Таким образом, факторы, уменьшающие балансовую прибыль по сумме, были перекрыты действием увеличивающих её факторов, что в итоге и обусловило рост балансовой прибыли в отчетном году по сравнению с предыдущим почти в 6 раз.

Анализ рентабельности

В условиях рыночных отношений велика роль показателей рентабельности продукции, характеризующих уровень прибыльности её производства. Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия. Они характеризуют относительную доходность предприятия, измеряемую в процентах к затратам средств или капитала с различных позиций.

Показатели рентабельности – это важнейшие характеристики фактической среды формирования прибыли и дохода предприятий. По этой причине они являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования. Основные показатели рентабельности можно объединить в следующие группы:

1. Рентабельность продукции, продаж;

2. Рентабельность производственных фондов;

3. Рентабельность вложений в предприятия.

1 . Рентабельность продукции.

Рентабельность продукции показывает, сколько прибыли приходится на единицу реализованной продукции. Рост данного показателя является следствием роста цен при постоянных затратах на производство реализованной продукции или снижения затрат на производство при постоянных ценах, то есть о снижении спроса на продукцию предприятия, а также более быстрым ростом цен чем затрат.

Показатель рентабельности продукции включает в себя следующие показатели:

1. Рентабельность всей реализованной продукции, представляющую собой отношение прибыли от реализации продукции на выручку от её реализации;

2. Общая рентабельность, равная отношению балансовой прибыли к выручке от реализации продукции;

3. Рентабельность продаж по чистой пробыли, определяемая как отношение чистой прибыли к выручке от реализации;

4. Рентабельность отдельных видов продукции. Отношение прибыли от реализации данного вида продукта к его продажной цене.

Расчёт данных показателей по ООО «Валентина» представлен в таблице 15.

На основе расчётов можно сделать следующие выводы:

Показатель общей рентабельности за отчетный период вырос с 0,19 в 2007 до 0,97 в 2008 году, то есть увеличился в 5 раз. Это говорит о том, что в 2008 году каждый рубль реализации приносил в среднем около 1 копейки балансовой прибыли. Надо отметить резкое снижение данного показателя по сравнению с 2006 годом, когда он составлял 23,3% и упал за 2007 год до 0,19.

Показатель рентабельности продаж по чистой прибыли также вырос в 2008 году с 0,14 на начало года до 0,8 на конец отчетного периода. Это говорит о том, что спрос на продукцию несколько возрос. Таким образом, в 2008 году на 1 руб. реализованной продукции предприятие имело лишь

Показатели рентабельности продукции ООО «Валентина»

| Показатели | Расчет | 2006 | 2007 | 2008 | Отклонения + /- | |

| 1999 от 1998 | 2000 от 1999 | |||||

| 1. Выручка от реализации товаров, работ, услуг. | стр. 010 | 7 459 444 | 5 649 432 | 7 504 492 | -1 810 012 | 1 855 060 |

| 2. Прибыль от реализации. | стр. 050 | 1 622 552 | 201 530 | 199 504 | -1 421 022 | -2 026 |

| 3. Балансовая прибыль. | стр. 140 | 1 737 320 | 10 860 | 73 234 | -1 726 460 | 62 374 |

| 4. Чистая прибыль. | с. 140–150 | 1 142 091 | 8 1014 | 60 647 | -1 133 990 | 52 546 |

Расчетные показатели

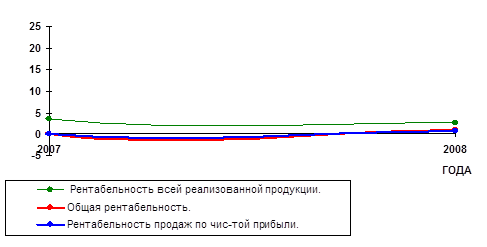

На основе данных таблицы построим диаграмму.

Рисунок 5. Изменение показателей рентабельности продукции за 2006–2008 г.

Рентабельность всей реализованной продукции снизилась за отчетный период на 1% и составила к концу 2008 года 2,6%. Это значит, что в конце отчетного периода каждый рубль реализации стал приносить на 1 копейку меньше прибыли от реализации.

Как видно из выше сказанного, все показатели рентабельности продукции очень низкие.

В 2007 г. вследствие снижения спроса на продукцию, а также вследствие получения убытков от внереализационных операций показатели рентабельности продукции существенно снизились.

2. Рентабельность вложений предприятия.

Рентабельность вложений предприятия – это следующий показатель рентабельности, который показывает эффективность использования всего имущества предприятия.

Среди показателей рентабельности предприятия выделяют 5 основных:

1. Общая рентабельность вложений, показывающая какая часть балансовой прибыли приходится на 1 руб. имущества предприятия, то есть насколько эффективно оно используется.

2. Рентабельность вложений по чистой прибыли;

3. Рентабельность собственных средств, позволяющий установить зависимость между величиной инвестируемых собственных ресурсов и размером прибыли, полученной от их использования.

4. Рентабельность долгосрочных финансовых вложений, показывающая эффективность вложений предприятия в деятельность других организаций.

5. Рентабельность перманентного капитала. Показывает эффективность использования капитала, вложенного в деятельность данного предприятия на длительный срок.

Необходимая информация для расчёта представлена в таблице 16.

Показатели для расчёта рентабельности

| Показатели | Код стр. | 2006 | 2007 | 2008 |

| 1. Прибыль балансовая | 140 | 1 737 320 | 10 860 | 73 324 |

| 2. Прибыль чистая | 140–150 | 1 142 091 | 8 101 | 60 647 |

| 3. Среднегодовая стоимость имущества | 399 | 4 847 436 | 4 208 746 | 6 514 241 |

| 4. Собственные средства | 490 | 3 544 562 | 3 667 076 | 3 667 076 |

| 5. Доходы от участия в других организациях | 080 | - | - | - |

| 6. Долгосрочные финансовые вложения | 140 | 20 142 | 20 142 | 20142 |

| 7. Долгосрочные заёмные средства | 590 | - | - | - |

На основе данных таблицы можно сделать вывод о том, что если за 2007 г. все показатели рентабельности вложений ООО «Валентина» упали по сравнению с 2006 г., то в 2008 году произошла противоположная ситуация. Все показатели рентабельности вложений увеличились.

Общая рентабельность вложений в 2007 г. упала с 35,8% в 2006 г. до 0,26%, в 2008 году возросла до 1,12%. То есть на 1 руб. стоимости имущества предприятия в отчётном году приходилось 1,12 коп. балансовой прибыли. Значение данного показателя достаточно невелико для такого предприятия, что свидетельствует о недостаточно эффективном использовании активов предприятия в 2007–2008 г.

Показатели рентабельности вложения

| Показатели | Расчёт | 2006 г. | 2007 г. | 2009 г. | Отклонение 2000 от 1999 |

| 1. Общая рентабельность вложений | 140 / 399 | 35,8 | 0,26 | 1,12 | +0,86 |

| 2. Рентабельность вложений по чистой прибыли | 140–150 399 | 23,6 | 0,002 | 0,93 | +0,928 |

| 3. Рентабельность собственных средств | 140–150 490 | 32,2 | 0,22 | 1,65 | +1,43 |

| 4. Рентабельность долгосрочных финансовых вложений | 080 140 | - | - | - | - |

| 5. Рентабельность перманентного капитала | 140–150 490+590 | 32,2 | 0,22 | 1,65 | +1,43 |

Рентабельность собственных средств также невысока и в течении 2007 года упала с 32,2% до 0,22%, то есть в 146 раз и в 2008 году увеличилась лишь на 1,43%. Динамика этого показателя за последние годы позволяют сделать вывод о том, что инвестиции собственных средств в производство дали недостаточно хороший результат. Рентабельность перманентного капитала и его динамика аналогичны рентабельности собственных средств, в виду отсутствия долгосрочных заёмных средств.

В целом можно отметить, что все показатели рентабельности вложений предприятия находятся на низком уровне, что говорит о недостаточно эффективном вложении средств ООО «Валентина».

| Активы | 6 514 241 руб. |

| СС | 3 667 076 руб. |

| ЗС | 929 760 руб. |

| ЗС/СС | 0,253 |

| НРЭИ | 73 234 руб. |

| ЭР | 1,12% |

| Дифференциал | -0,58 |

| ЭФР | -0,15 |

Из приведенных выше расчетов видно, что в 2008 году на ООО «Валентина» ЭФР отрицательный, так как дифференциал меньше нуля. Такой эффект дает не приращение, а вычет из рентабельности собственных средств. Для того, чтобы ЭФР стал положительным, а дифференциал больше нуля, необходимо увеличивать экономическую рентабельность. Добиться этого предприятие может либо сдерживая рост активов, либо увеличивая массу прибыли, путем снижения себестоимости продукции; либо стремится ускорить оборачиваемость оборотных средств, что также даст увеличение массы прибыли. Предприятие не использует ЭФР для регулирования рентабельности собственных средств, хотя такая необходимость существует.

Балансовая прибыль на ООО «Валентина» в 2008 году существенно увеличилась по сравнению с 2007 годом на 62374 руб. или в 6 раз. Её увеличению способствовало: увеличение прибыли от финансово-хозяйственной деятельности, в основном за счёт появления статьи дохода «Проценты к получению» и превышения абсолютного изменения операционных доходов над абсолютным превышением операционных расходов, что увеличило балансовую прибыль на 60,5%. Снижению балансовой прибыли способствовал убыток от внереализационных операций в сумме 27 409 руб., снизивший балансовую прибыль на 37,4%.

Таким образом факторы, уменьшающие балансовую прибыль по сумме были перекрыты действием увеличивающих её факторов, что в итоге и обусловило рост балансовой прибыли в отчетном году по сравнению с предыдущим в 6 раз.

Результатом от прочей финансово-хозяйственной деятельности в 2008 году стал убыток в размере 98 863 руб., в то время как в предыдущем году наблюдался убыток в размере 144 535 руб., который уменьшился за отчетный период на 54 674 руб.

В отчётном году результат от прочих внереализационных операций представляет собой убыток, который уменьшился по сравнению с 2007 годом на 68%.

После уплаты налога на прибыль в распоряжении предприятия осталось 60 647 руб. Этих средств оказалось недостаточно для покрытия всех расходов. В 2008 году убыток отчетного периода составил 60 400 руб.

За 2008 год показатели общей рентабельности продукции и рентабельность продаж по чистой прибыли увеличились, по сравнению с 2007 годом, хотя за аналогичный период прошлого года наблюдался резкий спад всех показателей рентабельности продукции.

Если за 2007 год все показатели рентабельности вложений ООО «Валентина» упали по сравнению с 2006 г., то в 2008 году произошла противоположная ситуация. Общая рентабельность вложений находится на низком уровне, так на 1 рубль имущества предприятия в отчётном году приходилось 1,12 коп. балансовой прибыли.

В целом все показатели прибыли и рентабельности в отчётном году возросли, что положительно характеризует деятельность ООО «Валентина» в 2008 году.

3. Основные направления улучшения финансового состояния предприятия

Проблема банкротств многих существующих предприятий различных отраслей хозяйства и сфер деятельности становится достаточно актуальной на данный момент времени. Сотни банков и других финансовых компаний, тысячи производственных и коммерческих фирм, особенно мелких и средних, уже прекратили свое существование. Анализ показал, что главной причиной этого оказалось неумелое управление ими, т.е. низкая квалификация большинства менеджеров как среднего, так и высшего звена.

Производство – процесс сложный по технологии, по организации, по сочетанию различных видов деятельности. Руководитель не может, да и не должен брать на себя то, что гораздо лучше могут сделать другие. Менеджер должен прежде всего проявить предприимчивость при подборе команд, он должен окружить себя профессионалами, довериться более компетентным специалистам – по производственным вопросам, по маркетинговым исследованиям, планированию финансов и т.д. Себе же оставить лишь то, что входит непосредственно в компетенцию организатора. Организовывать – значит определить цель, знать и трезво оценивать имеющиеся ресурсы и уметь использовать их для достижения целей. Организовывать – значит уметь формировать задачу, доводить её до непосредственного исполнителя и контролировать исполнение. Организовывать – значит уметь принимать решения, уметь распределять обязанности и ответственность. Организовывать – значит планировать, управлять, анализировать. Здесь недостаточно одной интуиции и даже таланта, нужны знания.

Знания, необходимые в области управления трудовыми ресурсами, финансами и в целом производством, даёт наука, называемая менеджментом. Данную глобальную систему можно разбить на три основные функционирующие подсистемы:

Менеджмент – как управление в условиях рынка – обеспечивает ориентацию фирмы на удовлетворение потребностей рынка, на запросы конкретных потребителей, на организацию производства тех видов продукции, которые пользуются спросом и способны приносить фирме предполагаемую прибыль.

Для современного менеджмента характерны:

– стабильное стремление к повышению эффективности производства;

– широкая хозяйственная самостоятельность, обеспечивающая свободу принятия решений;

– постоянная корректировка целей и программ в зависимости от состояния рынка, изменений внешней среды;

– ориентация на достижение запланированного конечного результата деятельности предприятия;

– использование современной информационной базы для многовариантных расчетов при принятии управленческих решений;

– изменение функции планирования – от текущего к перспективному;

– упор на все основные факторы улучшения деятельности фирмы;

– оценка управления работой в целом только на фундаменте реально достигнутых конечных результатов;

– максимальное применение математических методов и достижений информатики на базе ЭВМ;

– привлечение всех сотрудников фирмы к управлению ею;

– осуществление управления на основе предвидения изменений, гибких решений;

– опора на инновации, нововведения в каждом сегменте работы предприятия, нестандартные решения;

– проведение глубокого экономического анализа каждого управленческого решения;

– способность разумно рисковать;

– возрастание роли маркетинга в бизнесе до ключевой.

Термин «Менеджмент» относится к управлению социально-экономическими процессами на уровне фирмы, действующей в рыночных условиях. Управляющий менеджер обычно независим от собственности на капитал фирмы, в которой работает. Работа менеджера – производственный труд, характерный для условий комбинирования высокотехнологического производства с высоким уровнем специализации работников, обеспечивающий связь и единство всего производственного процесса. Таким образом, менеджмент можно определить как интеграционный процесс, с помощью которого профессионально подготовленные специалисты формируют организацию и управляют ею путем постановки целей и разработки способов их достижения. Процесс менеджмента предполагает выполнение функций планирования, организации, координации, мотивации, осуществляя которые менеджер создает условия для производительного и эффективного труда занятых в организации работников и добивается результатов, соответствующих поставленным целям. Отсюда менеджмент – это ещё и умение реализовать поставленные цели, направляя труд, интеллект, мотивы поведения людей, работающих в организации.

Менеджер объединяет работников различных специальностей – инженеров, проектировщиков, экономистов, статистиков, психологов, плановиков, бухгалтеров, финансистов и других специалистов, действующих под его руководством, выступая, таким образом, в качестве процесса воздействия на деятельность каждого отдельного работника, группы, организации в целом с целью достижения максимальных конечных результатов. Основная задачаменеджера – обеспечить нормальное существование фирмы на рынке при любых изменениях ситуации.

Возросшие сегодня требования к управлению обусловлены увеличением размеров предприятий, сложностью технологий, необходимостью овладения самыми современными управленческими навыками. Все решения по финансовым, организационным и другим вопросам подготавливаются и вырабатываются ныне профессионалами в сфере организации управления, которые осуществляют и контроль за выполнением намеченного.

Если ООО «Валентина» намерено не только лишь выжить, но и проявлять активность в направлении развития своего производства, изменив принципы управления деятельностью предприятия, то ему необходимо пересмотреть в целом структуру управления предприятия. Рассматриваемому хозяйственному субъекту рекомендуется создать такую структуру управления, при которой в основе права на принятия решений лежит компетентность, а не занятие официального поста.

В обстановке роста самостоятельности и ответственности руководителей всех уровней, а также и исполнителей, происходит развитие так называемых неформальных связей, которые обеспечивают горизонтальную координацию работ, выполняемых на одном уровне управленческой структуры. При этом заметим, сокращается необходимость и в вертикальной координации.

Руководителю ООО «Валентина» необходимо уделить особое значение подбору кадров, но в силу того, что управляющий не в силах осуществить данную работу, эти функции возлагаются на работников отдела кадров, которые в свою очередь должны быть подготовлены для выполнения данной работы на высоком профессиональном уровне. Для выполнения этой работы они нуждаются не только в специальных знаниях в своей области, но и должны быть осведомлены о нуждах руководителей не только высшего и среднего звена, но и низшего звена управления. Высококвалифицированные и инициативные работники составляют интеллектуальный потенциал предприятия, имеющий огромное значение для успешного развития фирмы. Каждый менеджер должен понимать, что производительность труда зависит очень во многом от квалификации самих работников, а не только от совершенной технологии и организации рабочих мест.

Поэтому для обеспечения высокой производительности труда работников, руководству ООО «Валентина» необходимо формировать и реализовывать программы систематического обучения и подготовки кадров в целях более полного раскрытия их возможностей.

Определив потребности предприятия в кадрах, руководителю ООО «Валентина» рекомендуется разработать программу, удовлетворяющую данную потребность, которая может включать график мероприятий по привлечению, найму, подготовке и продвижению работников, требующихся для реализации целей организации. Также в качестве рекомендации можно предложить руководству ООО «Валентина» формирование кадров производить на базе собственного персонала, т.к. данное мероприятие обходится дешевле, чем привлечение работников извне. Кроме того, повышается заинтересованность собственных работников в достижении лучших результатов деятельности, улучшается моральный климат, усиливается привязанность работников к фирме. Руководству ООО «Валентина» необходимо прислушаться к данным рекомендациям, т.к. на сегодняшний день это предприятие испытывает большие трудности в управлении трудовыми ресурсами, это связано с большой текучестью кадров, что не может положительно влиять на общее благополучное развитие фирмы. В то же время желательно, чтобы на предприятие приходили и люди со стороны с новыми идеями, предложениями и свежими взглядами.

Положительные стороны системы участия персонала в управлении очевидны. Во-первых, участие персонала в управлении делает производственный процесс более демократичным. На предприятиях, где применяется данная система, как правило, легче разрешаются конфликтные ситуации. Во-вторых, осознание работниками факта своего участия в управлении предприятием служит стимулом к повышению качества своего труда и укреплению трудовой дисциплины. Следствием этого как раз и является снижение текучести кадров на предприятии. В-третьих, участие в управлении повышает у работников чувство ответственности за качество выполняемых работ, а как известно, уровень качества продукции является одной из определяющих конкурентоспособности предприятия в целом.

При помощи анализа финансового состояния, становится очевидным, что в условиях рынка ООО «Валентина» оказалось в крайне неустойчивом финансовом положении, которое осложняется ещё и тем, банк не даёт кредиты на льготных условиях, к тому же увеличивается число конкурентов. Все эти факторы встают на ту чашу весов, которая склоняется в сторону неминуемого разорения данной структуры. Чтобы выйти из подобной ситуации, руководству ООО «Валентина» необходимо не только осваивать новые методы и технику управления, но и менять стратегию в целом. Для этого необходимо:

– проанализировать спрос на предоставление новых услуг, которые отвечают возможностям фирмы;

– обеспечить эффективную рекламу всех услуг предприятия;

– проводить активную коммерческую деятельность;

– уменьшение производственных издержек и накладных расходов по производимым фирмой товарам и услугам.

Многие организации в России сейчас сталкиваются с рыночными трудностями. Их руководители изо всех сил борются за выживание в рамках меняющихся потребительских отношений и скудеющих финансовых ресурсов. В поисках ответов на возникающие перед ними проблемные вопросы многие организации поневоле поворачиваются лицом к маркетингу. Маркетинг выступает основной концепцией управления в условиях рынка. При этом важно не только изучение теории маркетинга, но и улучшение умения его практически применять.

Маркетинг – это одновременно и комплекс мероприятий в области исследования торгово-сбытовой деятельности предприятия, связанный с изучением всех факторов, оказывающих воздействие на процесс производства и продвижения товаров и услуг от производителя к потребителю. В него входит:

изучение потребителя, мотивов его поведения на рынке;

исследование продукта;

анализ форм и каналов сбыта продукции, а также объёма товарооборота предприятия;

изучение конкурентов, определение форм и уровня конкуренции;

выявление особенностей рекламной деятельности;

определение наиболее эффективных способов продвижения товаров на рынке;

изучение своей «ниши» на рынке в целях реализации своих сравнительных преимуществ для увеличения товарооборота.

На сегодняшний день маркетинг представляет нечто большее, нежели просто проталкивание товаров и услуг на рынке. Маркетинг – двусторонний процесс: в распоряжение фирмы поступает информация о потребностях покупателя с тем, чтобы она могла разработать и предложить ему необходимые товары и услуги. Маркетинг, таким образом, основан на союзе потребителя и производителя. Следовательно, маркетинг выступает как процесс планирования и управления разработкой изделий и услуг, ценовой политикой, продвижением товаров к покупателю и сбытом.

Если предприятие намерено получать прибыль, нужно продавать продукцию, а для этого необходимо искать покупателя, выявлять его нужды, создавать соответствующие товары, продвигать их на рынке, договариваться о ценах.

Как показал проведенный анализ, ООО «Валентина» обладает значительной товарно-материальной базой и достаточным производственным потенциалом для ведения хозяйственной деятельности.

Решение проблемы выживания можно осуществить различными способами. Один из них – избавление от незадействованных основных фондов, товарно-материальных запасов, сокращение численности персонала, сдача в аренду производственных помещений и т.д. Данная политика ни в коем случае не улучшит финансовое положение, она лишь позволит ООО «Валентина» существовать ещё какое-то время, но вероятность потенциальной возможности экономического роста с проведением данных мероприятий будет значительно снижаться.

Принятие указанной политики выживания путем наименьшего сопротивления позволило бы судить о пассивности и нежелании руководства принимать решения и действовать в направлении развития собственного предприятия. Проведение активной политики, направленной на развитие, разумеется, связано с трудностями в плане решения огромной массы различных проблем, но ни тех задач, которые не смог бы разрешить руководитель, есть только его нежелание и неумение.

К сожалению, иногда настоящие рыночные идеи рождаются только вследствие бедственного положения фирмы. Думаю, что данное сложившееся положение должно подтолкнуть руководство ООО «Валентина» на решительные действия для создания условий по стабилизации рыночных позиций.

Поэтому для того, чтобы обеспечить производство и сбыт своей продукции, анализируемому предприятию рекомендуется пересмотреть свою ценовую политику, в надежде, что снижение цен вызовет благожелательную ответную реакцию потребителей. Руководству ООО «Валентина» необходимо было иметь собственную методику установления оптимальной цены посредством изучения цен конкурентов.

Руководитель должен комплексно решать проблему выживания предприятия, используя все возможные резервы – как внешние, так и внутренние. Предполагаем, что использование всех приемлемых резервов для снижения себестоимости было бы весьма полезным мероприятием, направленным на компенсацию потерь в прибыли от снижения цен. Сокращение издержек необходимо для того, чтобы выстоять в условиях конкуренции на рынке и гарантировать фирме финансовый успех. Руководству ООО «Валентина» хотелось бы рекомендовать предпринять все обоснованные действия по снижению не только переменных, но и условно-постоянных затрат.

Переменные затраты возрастают, либо убывают пропорционально объему производства. Они включают в себя: расходы на закупку сырья и материалов; потребление энергии для технологических целей; транспортные издержки и другие расходы. Сокращение переменных издержек возможны за счет приобретения материальных запасов и конструкций по более низким ценам, снижения транспортных расходов и т.д.

Постоянные затраты не следуют за динамикой объёма производства. К таким затратам относятся амортизационные отчисления, оклады управленческих работников, административные расходы и т.п. Снизить данные издержки возможно за счет пересмотра политики начисления амортизации, связанной с увеличением срока службы основных средств. Реализация данного мероприятия вполне реальна, т. к. имея удовлетворительную ремонтную базу ООО «Валентина» в состоянии обеспечить более длительную эксплуатацию оборудования.

Также можно временно снизить отчисления на страхование имущества предприятия, расходы по содержанию зданий и сооружений и т.п.

В отличие от переменных большую часть постоянных затрат при сужении деятельности предприятия и снижении выручки от реализации уменьшить нелегко. Каким же образом возможно, не меняя структуру издержек, и снижая цены на услуги не только стабилизировать финансовое положение, но и улучшить финансовый результат.

Показателем рыночной стабильности фирмы является её способность успешно развиваться в условиях трансформации внешней и внутренней среды. Для этого необходимо располагать гибкой структурой финансовых ресурсов и при возникновении потребности иметь возможность привлекать заемные денежные средства, т.е. быть кредитоспособным. Кредитоспособность свидетельствует о потенциале предприятия в своевременном возврате кредитов с процентами при сохранении благоприятной для предприятия динамикой прибыли. Необходимость привлечения внешних источников финансирования не всегда связана с недостаточностью внутренних источников финансирования. Данными источниками, как известно, являются нераспределенная прибыль и амортизационные отчисления. Рассматриваемые источники самофинансирования стабильны, но ограничены стоимостью и сроком использования оборудования, скоростью оборота денежных средств, темпам реализации продукции, величиной текущих расходов. Поэтому свободных денег часто не хватает, и дополнительное их вливание, направленное на увеличение оборачиваемости активов будет крайне полезным.

Все предприятия рано или поздно, в большей или меньшей степени испытывают дефицит свободных денежных средств. Как его преодолеть? Одним из решений данной проблемы может стать получение предприятием кредита в Государственном или коммерческом банке. Однако обращение в банк за кредитом ещё не гарантирует его получения. Банк должен быть уверен в финансовой прочности своего клиента. Специальный отдел банка, ведающий кредитованием бизнеса, рассматривает и анализирует представляемые предприятием данные и делают заключение о возможности предоставления данному хозяйственному объекту краткосрочного кредита.

Как показал ранее проведенный финансовый анализ, рассматриваемое предприятие имеет реальную возможность рассчитывать на получение краткосрочного кредита. В структуре источников средств ООО «Валентина» преобладает собственный капитал, а общая ликвидность предприятия за анализируемый период, по сравнению с 1999 годом, несколько улучшилась.

Использование краткосрочных кредитов и займов, направленных на покрытие текущих потребностей производства, представляется весьма эффективным мероприятием.

Однако необходимо помнить, что нельзя увеличивать любой ценой соотношение заёмных и собственных средств, необходимо его регулировать. Если новое заимствование выгодно предприятию, то это не значит, что оно выгодно банкиру, т.к. увеличивается его риск. Свой риск банкир попытается компенсировать увеличением процентной ставки за кредит. Увеличение же коэффициента финансовой зависимости приведет к снижению ликвидности предприятия и, как следствие, ухудшению финансовой устойчивости. Сама по себе задолженность не благо и не зло. Это акселератор развития предприятия и акселератор риска. Проблема для управляющего состоит не в том, чтобы исключить все риски вообще, а в том, чтобы принять различные, рассчитанные риски.

В заключение нужно сказать, что если руководство ООО «Валентина» займётся стратегическим планированием финансов, а также других основополагающих систем управления бизнесом, и активно применит хотя бы предложенные в данной работе мероприятия, то предприятие имеет неплохой шанс не только сохранить основную долю объёмов производства и реализации продукции, но и улучшить свои финансовые результаты.

Заключение

Главная цель хозяйствующего субъекта современных условиях – получение максимальной прибыли, что невозможно без эффективного управления капиталом. Поиски резервов для увеличения прибыльности предприятия составляют основную задачу управленца.

Очевидно, что от эффективности управления финансовыми ресурсами и предприятием целиком и полностью зависит результат деятельности предприятия в целом. Если дела на предприятии идут самотеком, а стиль управления в новых рыночных условиях не меняется, то борьба за выживание становится непрерывной.

В первой главе данной работы был показан механизм формирования финансовых ресурсов предприятия, составляющих основу экономического потенциала государства. Основным источником финансовых ресурсов действующих предприятий выступает выручка от реализации продукции, услуг, работ. В процессе перераспределения выручки отдельные её части принимают форму доходов и накоплений.

В главе второй, занимающей большую часть работы, было исследовано действующее предприятие и его финансовое положение. В ходе работы было установлено реальное положение дел на предприятии; выявлены изменения в финансовом состоянии и факторы, вызвавшие эти изменения.

В третьей главе были описаны основные направления улучшения финансового состояния предприятия.

Исследования показали, что деятельность предприятия финансируется в основном за счет собственных средств. Баланс предприятия можно охарактеризовать ликвидным в недостаточной мере, из-за чего предприятие постоянно испытывает недостаток в денежных средствах. Ликвидность средств предприятия за анализируемый период несколько увеличилась по сравнению с 2007 годом, но предприятие нельзя назвать платёжеспособным в достаточной степени.

Нужно сказать, что на предприятии наблюдается неумелое управление капиталом. Налицо также тенденция к снижению финансовой устойчивости фирмы. Поэтому для стабилизации финансового состояния предприятия хотя бы до уровня прошлых лет предлагается провести следующие мероприятия:

– необходимо в первую очередь изменить отношение к управлению,

– осваивать новые методы и технику управления,

– усовершенствовать структуру управления,

– самосовершенствоваться и обучать персонал,

– совершенствовать кадровую политику,

– продумывать и тщательно планировать политику ценообразования,

– изыскивать резервы по снижению затрат,

– активно заниматься планированием и прогнозированием управления финансов предприятия.

Как уже говорилось выше, предприятия являются основными звеньями хозяйствования и формируют основу экономического потенциала государства.

Чем прибыльнее фирма, чем стабильнее её доход, тем большим становится её вклад в социальную сферу государства, в её экономический потенциал, наконец, тем лучше живут люди, работающие на таком предприятии.

Дата: 2019-05-28, просмотров: 347.