В настоящее время большинство предприятий России находятся в затруднительном финансовом состоянии. Взаимные неплатежи между хозяйствующими субъектами, высокие налоговые и банковские процентные ставки приводят к тому, что предприятия оказываются неплатежеспособными.

По мнению Бородина Е.И. [7], внешним признаком несостоятельности (банкротства) предприятия является приостановление всех текущих платежей и неспособность удовлетворить требования кредиторов в течение трех месяцев со дня наступления сроков их наступления. Автор считает, что причинами неплатежеспособности могут быть: невыполнение плана по производству, и реализации продукции, повышение ее себестоимости, невыполнение плана прибыли и как результат недостаток собственных оборотных средств предприятия. В свою очередь Савицкая Г.В.[38], утверждает, что одной из причин ухудшения платежеспособности может быть нерациональное управление оборотными активами: отвлечение средств в просроченную дебиторскую задолженность, вложение в излишние ненужные запасы товарно - материальных ценностей. С точки зрения Донцова Л.В. [15], несвоевременная уплата налогов, повлекшая за собой штрафные санкции, также может стать одной из причин неплатежеспособности.

С точки зрения Гиляровской Л.Т.[11], о неплатежеспособности свидетельствует, как правило, наличие "больных" статей в отчетности ("Убытки", "Кредиты и займы, не погашенные в срок", "Просроченная кредиторская задолженность", "Векселя выданные просроченные"). Следует отметить, что последнее утверждение верно не всегда. Приведем две наиболее характерные причины. Во-первых, фирмы-монополисты могут сознательно идти на нестрогое соблюдение контрактов со своими поставщиками и подрядчиками (логика здесь проста: не будете следовать нашим правилам игры, мы найдем вам замену). Именно такая ситуация, по мнению автора, сложилась в настоящее время в отношениях крупных предприятий. Во-вторых, в условиях инфляции непродуманно составленный договор на предоставление кратко- или долгосрочной ссуды может вызвать искушение нарушить его и уплачивать штрафы обесценивающимися деньгами.

По утверждению Дронова Р.И. [17], финансовое состояние в плане платежеспособности может быть весьма изменчивым, причем со дня на день: еще вчера предприятие было платежеспособным, однако сегодня ситуация кардинально изменилась - пришло время расплатиться с очередным кредитором, а у предприятия нет денег на счете, поскольку не поступил своевременно платеж за поставленную ранее продукцию. Иными словами, оно стало неплатежеспособным из-за финансовой недисциплинированности своих дебиторов. Если задержка с поступлением платежа носит краткосрочный или случайный характер, то ситуация в плане платежеспособности может вскоре измениться в лучшую сторону, однако не исключены и другие, менее благоприятные варианты. Такие пиковые, по мнению автора, ситуации особенно часто имеют место в коммерческих организациях, по каким-либо причинам не поддерживающих в достаточном объеме страхового запаса денежных средств на расчетном счете.

Неудовлетворительное финансовое состояние и большая кредиторская задолженность являются одной из самых острых проблем в деятельности сельскохозяйственных предприятий. Поэтому Огнивцев С.Б. [30] считает, что нужна действенная программа государственной поддержки и реструктуризации задолженности сельскохозяйственных предприятий.

Целью такой программы, по мнению автора, должно быть обеспечение роста производства конкурентоспособной продукции на основе государственной и региональной поддержки предприятий, реструктуризации кредиторской задолженности и на этой основе – восстановление платежеспособности и укрепление финансового состояния.

Поскольку сельскохозяйственные предприятия различны по своему финансовому состоянию, уровню и эффективности производства, утверждает автор, то и программы для них должны быть различны по экономическому содержанию.

Огнивцев С.Б. [30] условно делит все сельскохозяйственные предприятия по финансовому состоянию на 3 группы:

1 - безубыточные;

2 - убыточные по текущей деятельности, но имеющие возможность ликвидировать убытки и восстановить платежеспособность;

3 – убыточные предприятия, не имеющие возможность самостоятельно ликвидировать убытки и кредиторскую задолженность.

Автор утверждает, что программы должны быть разработаны для каждой группы, учитывая особенности предприятий и конкретные мероприятия.

Для первой группы предприятий, успешно ведущих производственную и финансово-экономическую деятельность и не имеющих просроченной задолженности, программа может и должна предусматривать государственной (региональной) поддержки, главным образом в стабилизации цен и гарантированных объемов производства зерна, сахарной свеклы, продукции животноводства, а также по страхованию от неблагоприятных условий и риска.

Для других предприятий этой группы, которые имеют просроченную задолженность, необходимы меры по развитию, росту выручки и прибыли, реструктуризации долгов, восстановлению платежеспособности. В целом же для предприятий первой группы программа должна обеспечить устойчивое развитие и наращивание производства, повышение конкурентоспособности предприятий.

Для сельскохозяйственных предприятий 2 группы должны быть разработаны программы государственной и финансовой поддержки и финансового оздоровления. Для них актуальны такие меры, экономия и снижение издержек производства, региональные и государственные дотации на развитие производства, реструктуризация задолженности, передача социальных культурно – бытовых объектов муниципальным образованиям, субсидии на погашение задолженности в зависимости от роста продаж и т.д.

Особую третью группу составляют убыточные предприятия, где практически свернуто основное производство, сокращены посевные площади и поголовье скота, недостает техники, основного и оборотного капитала. Это неконкурентоспособные предприятия с большими долгами.

Для таких предприятий необходимы программы социальной и производственной поддержки, предусматривающие не только развитие производства, но и смягчение социальных последствий банкротства и смены собственника. Это наиболее трудная задача, поскольку для таких предприятий значительные финансовые ресурсы на поддержку и развитие такого предприятия или в организации нового бизнеса на основе оставшегося производственного потенциала (земля, трудовые ресурсы, капитал).

Для разработки и осуществления программы необходимо привлечь не только кредиторов, но и государственные внебюджетные фонды, поставщиков энергоресурсов, а также банки, которые могут оказывать содействие в осуществлении различных мероприятий.

2. Организационно – экономическая характеристика ООО "Рассвет" Горшеченского района Курской области

Организационно-правовой формой анализируемого предприятия является общество с ограниченной ответственностью. Форма собственности - частная.

Административный адрес ООО "Рассвет": 306803 Россия Курская область Горшеченский район с. Ясенки.

ООО "Рассвет" создан в соответствии с законом Российской Федерации "Об акционерных обществах и обществах с ограниченной ответственностью" и действует на основании настоящего устава и учредительного договора.

Общество создано в результате преобразования СПК "Рассвет" и является его правопреемником. К обществу переходят все имущественные и неимущественные права и обязанности реорганизованного юридического лица

Общество зарегистрировано 15.10.2006 г. МИМНС России №5 по Курской области и получило свидетельство 1064608005296 15.10.2006 г.

Для обеспечения деятельности общества за счёт паевых взносов членов и ассоциированных членов образован паевой фонд общества в размере 37000 рублей. Размер уставного капитала составляет 15000 рублей.

Высшим органом управления является собрание участников. Исполнительным органом является руководитель предприятия. ООО "Рассвет" является юридическим лицом, имеет печать со своим наименованием, штамп, расчётный счёт, а также имеет право открывать валютные счета в банках в соответствии с действующим законодательством.

Основными видами деятельности общества являются производство, переработка и реализация сельскохозяйственной продукции. Общество осуществляет свою деятельность на основании устава и учредительного договора, используя принципы самофинансирования и хозяйственного расчёта, самостоятельно определяет свою структуру и штаты, обладает правом трудового найма. Целью деятельности общества является получение прибыли.

Учётная политика общества разработана и учреждена общим собранием участников.

ООО "Рассвет" расположен на северо-востоке Горшеченского района Курской области и непосредственно граничит с районным центром.

Землепользование общества состоит из одного земельного массива общей площадью 5660 га. В границах землепользования находятся и другие землепользователи.

Все центральные усадьбы предприятия имеют связь с районным центром дорогами с асфальтовым и твёрдым покрытием, тем не менее проблема качества дорог до сих пор актуальна.

Благодаря высокому плодородию полей, близости к районному центру общество имеет возможности и ресурсы для развития и ведения хозяйственной деятельности.

В ООО "Рассвет" имеются: тракторно-полеводческие бригады, свиноферма, ферма по откорму свиней и КРС, здание молочного блока, мельница, зерносклад, гараж.

Предприятие обладает достаточным для получения прибыли производственно-экономическим потенциалом, изучение которого начинается с оценки показателей размера производства. Основными показателями, характеризующими размер хозяйства, являются: площадь сельскохозяйственных угодий, энергетические мощности, среднегодовая численность работников, среднегодовое поголовье скота.

Основными показателями, характеризующими размер хозяйства, являются: среднегодовая численность работников, среднегодовое поголовье скота, стоимость основных производственных фондов, стоимость товарной и валовой продукции. Показатели, характеризующие размер хозяйства представлены в таблице 2

Таблица 2

Показатели размеров предприятия ООО "Рассвет"

| Наименование показателя | Годы | Отклонение за период (+,-) | 2009г. в % к 2007г. | ||

| 2007 | 2008 | 2009 | |||

| Выручка от продажи продукции, всего, тыс. руб. | 50355 | 65022 | 56083 | 5728 | 111,4 |

| Среднегодовая численность работников, чел. | 153 | 146 | 145 | -8 | 94,8 |

| Среднегодовая стоимость основных средств, тыс.руб. | 47097 | 58520 | 62873 | 15776 | 133,5 |

| Среднегодовая стоимость оборотных средств, тыс.руб. | 33938 | 41398 | 49482 | 15545 | 145,8 |

| Наличие энергетических мощностей, л. с. | 11397 | 9955 | 9919 | -1478 | 87,0 |

| Площадь сельхозугодий, всего, га. | 5352 | 4855 | 4855 | -497 | 90,7 |

| в том числе пашни | 4612 | 4141 | 4141 | -471 | 89,8 |

Анализируя данные таблицы 2 можно отметить, что денежная выручка от продажи продукции в 2009 году по сравнению с 2007 годом увеличилась на 5728 тыс. руб. Среднегодовая стоимость основных производственных средств изменялась, имея тенденцию к увеличению. Среднегодовая численность работников имело тенденцию к снижению, это связано с непостоянством работы коллектива. Площадь с.-х. угодий в 2008г. уменьшилась на 497 га, и площадь пашни изменялись на 471 га, в 2009 году площадь не изменялась. Целью деятельности любого предприятия является получение прибыли. Прибыль напрямую зависит от получаемой выручки, поэтому для дальнейшей характеристики хозяйства рассмотрим размер и структуру денежной выручки (таблица 3).

Анализ структуры денежной выручки в ООО "Рассвет" позволяет определить специализацию предприятия. Для этого обратимся к материалам таблицы 3. На ее основе можно констатировать, что наибольший удельный вес в структуре производства продукции в 2007 г, 2008 г, 2009 г, имеет продукция растениеводческой отрасли.

Таблица 3

Размер и структура денежной выручки

| Вид продукции и услуг | Годы | В среднем за 2007-2009гг. | ||||||

| 2007 | 2008 | 2009 | ||||||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | |

| Продукция растениеводства, всего в том числе: | 31310 | 62 | 38899 | 60 | 32600 | 58 | 34270 | 60 |

| Зерновые и зерно | 22447 | 72 | 18933 | 49 | 20127 | 62 | 20502 | 60 |

| Продукция животноводства, всего в том числе: | 19045 | 38 | 26026 | 40 | 23483 | 42 | 22851 | 40 |

| Молоко | 12941 | 68 | 13529 | 52 | 14973 | 64 | 13814 | 61 |

| Прочая продукция, услуги | - | - | - | - | - | - | - | - |

| Всего по предприятию | 50385 | 100 | 65022 | 100 | 56083 | 100 | 57121 | 100 |

Резкое уменьшение доли продукции растениеводства в 2009 году, по сравнению с 2008 годом, что в первую очередь связано с уменьшением объема реализации зерновых культур, вызванная уменьшением урожайности. Отсюда можно сделать вывод о том, что помимо растениеводческой направленности ООО "Рассвет" специализируется не только на производстве зерновых культур. Но в 2008 году доля продукции растениеводства увеличилась до 38899. Это связано с увеличением урожайности с.-х. культур.

Животноводческая отрасль в 2009 году снизилась, это связано с сокращением поголовья скота. Наибольший удельный вес в структуре денежной выручки занимает производство молока.

Выручка по всему предприятию ООО "Рассвет" с 2007 года по 2008 год увеличивалась, а в 2009 году произошло снижение выручки на 8939. Далее при рассмотрении экономической характеристики важно рассмотреть размер и структуру земельных угодий ООО "Рассвет" (таблица 4).

Таблица 4

Состав и структура земельных угодий ООО "Рассвет"

| Наименование угодий | Годы | Отклонение за период | ||||||

| 2007 | 2008 | 2009 | ||||||

| га | % | га | % | га | % | га | % | |

| Пашня | 4612 | 81,5 | 4141 | 81,3 | 4141 | 81,2 | -471 | -0,3 |

| Сенокосы и пастбища | 700 | 12,4 | 674 | 13,2 | 674 | 13,2 | -26 | 0,9 |

| Многолетние насаждения | 40 | 0,7 | 40 | 0,8 | 40 | 0,8 | - | 0,1 |

| Итого с.-х. угодий | 5352 | 94,6 | 4855 | 95,3 | 4855 | 95,2 | -497 | 0,7 |

| Всего земельных угодий | 5660 | 100 | 5093 | 100 | 5099 | 100 | -561 | 0,0 |

За период с 2007 по 2009 гг. земельные угодья хозяйства сократились на 561 га, из них пашня уменьшилась на 471 га, а сенокосы и пастбища на 26 га. Из таблицы видно, что с.-х. угодья в 2009 г. в общей структуре занимают 95,2%, что на 0,6% больше, чем в 2007г. В 2008 г. произошло незначительное изменение в структуре земельных угодий в сторону уменьшения пашни на 0,2% и увеличения сенокосов и пастбищ на 0,8%. Площадь многолетних насаждений в хозяйстве в течение трех лет не изменялись. О показателях обеспеченности земельными ресурсами свидетельствуют данные таблицы 5.

Таблица 5

Показатели обеспеченности земельными ресурсами

| Наименование показателя | Годы | ||

| 2007 | 2008 | 2009 | |

| Приходится на 1 среднегодового работника, га: с.- х. угодий | 35 | 33 | 33 |

| пашни | 30 | 28 | 29 |

Анализируя данные таблицы можно сделать вывод, что обеспеченность земельными ресурсами на 1 среднегодового работника с 2007г. по 2009г. уменьшилась. Рассмотрим показатели эффективности использования земли в ООО "Рассвет" (таблица 6).

Таблица 6

Основные показатели эффективности использования земли

| Наименование показателя | Годы | 2007 г. в % к 2009 г. | ||

| 2007 | 2008 | 2009 | ||

| Урожайность, ц с 1 га: зерна | 20,6 | 32,4 | 34,2 | 166 |

| Сахарной свеклы | 304,8 | 381,9 | 211,8 | 69,5 |

| Произведено на 100 га | 299,1 | 332,8 | 420,2 | 140,5 |

| с.-х. угодий, ц: молока | ||||

| Прирост живой массы крупного рогатого скота, ц. | 0,2 | 0,6 | 0,2 | 100 |

| Произведено на 100 га пашни, ц. зерна | 1099,8 | 2155,3 | 1966,9 | 178,8 |

| Сахарной свеклы | 2312,9 | 2305,5 | 1534,4 | 66,3 |

| Получено прибыли (+) убытка (-) в растениеводстве на 100 га пашни, тыс. руб. | 392,3 | 254,5 | 206,7 | 52,7 |

| Получено прибыли (+) убытка (-) в животноводстве на 100 га с.-х. угодий, тыс. руб. | 20,4 | -2,7 | 56,1 | 275 |

Из таблицы можно сделать вывод, что производство зерна с 1 га наибольшим было в 2009 году, изменение в % 2007 г. к 2009 г. составило 166% . Производство сахарной свеклы в 2009 году уменьшилось , в связи со снижением урожайности культур. Удои молока имеют тенденцию к увеличению, прирост живой массы в 2009 году остался неизменным по сравнению с 2007г.

Процесс производства и реализации продукции невозможен без основных производственных фондов и энергетических ресурсов, потому для дальнейшей характеристики хозяйства целесообразно рассмотреть, насколько кооператив обеспечен этими ресурсами (таблица 7).

Таблица 7

Обеспеченность основными производственными фондами с.-х. назначения и энергетическими ресурсами

| Наименование показателя | Годы | 2007 г. в % к 2009 г. | ||

| 2007 | 2008 | 2009 | ||

| Приходится основных производственных средств тыс. руб. на: 100 га с.-х. угодий | 880 | 1205 | 1295 | 147,2 |

| 1 среднегодового работника | 308 | 401 | 434 | 140,9 |

| Приходится энергетических ресурсов, л.с. на: 100 с.-х. угодий | 213 | 205 | 204 | 95,9 |

| 1 среднегодового работника | 74 | 68 | 68 | 91,8 |

Основные производственные фонды с.-х. назначения на 100 га с.-х. угодий увеличиваются и составляют в 2009 году 1295 тыс. руб, что на 47,2% больше чем в 2007 году . В хозяйстве на 100 га с.-х. угодий приходится в 2009 году 204 л.с. , что на 4,1 % меньше чем в 2007 году . Это связано с уменьшением числа тракторов, комбайнов и т.д. На 1 работника в хозяйстве приходится в 2009 году 69 л.с энергетических ресурсов, это меньше, чем в 2007 году на 8,2%.

Таблица 8

Экономическая эффективность использования основных производственных средств

| Наименование показателя | Годы | 2007 г. в % к 2009 г. | ||

| 2007 | 2008 | 2009 | ||

| Получено в расчете на 1000 руб. основных производственных фондов с.-х. назначения, руб.: выручки от реализации (+) (фондоотдача) | 107 | 111 | 89 | 83 |

| Приходится основных производственных фондов на 1 рубль выручки от реализации, руб. (фондоемкость) | 0,93 | 0,90 | 1,12 | 120 |

В расчете на 1000 руб. основных производственных фондов, выручка от реализации в 2009 году по сравнению с 2007 г и 2008 г изменяется, это связано с тем, что стоимость основных фондов с каждым годом изменяется. В течение 2007-2009гг. предприятие не несло убытков. Фондоемкость в течение анализируемого периода постоянно увеличивается. В 2007г. она составляет 0,93 тыс. руб. на 1 рубль от реализации, а в2009г. 1,12 тыс.руб. Это свидетельствует об эффективном использование производственных фондов

Для дальнейшей экономической характеристики ООО "Рассвет" рассмотрим наличие оборотных средств на предприятие (таблица 9).

Таблица 9

Наличие и структура оборотных средств

| Наименование показателя | Годы | |||||

| 2007 | 2008 | 2009 | ||||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | |

| Оборотные фонды: в т. ч.: производственные запасы | 40276 | 43 | 38830 | 94 | 56028 | 97 |

| Фонды обращения, в т.ч.: денежные средства | 290 | 0,3 | 1672 | 4 | 774 | 1,3 |

| Готовая продукция | 10378 | 11,2 | 1400 | 3,4 | 10127 | 17,5 |

| Всего оборотных средств | 93001 | 100 | 41497 | 100 | 57927 | 100 |

Наибольший удельный вес в структуре оборотных средств занимают производственные запасы, которые в 2009г. составляют 97 %. Фонды обращения в 2009 году увеличились более чем в 2 раза по сравнению с 2007 годом при этом общая сумма оборотных средств сократилась на 37,7%.

Наибольший удельный вес в структуре оборотных средств занимают производственные запасы, которые в 2009г. составляют 97 %. Фонды обращения в 2009 году увеличились более чем в 2 раза по сравнению с 2007 годом при этом общая сумма оборотных средств сократилась на 37,7%.

Процесс производства и реализации продукции невозможен без обеспеченности трудовыми ресурсами, потому для дальнейшей характеристики хозяйства целесообразно рассмотреть, насколько ООО "Рассвет" обеспечен этими ресурсами.

Таблица 10

Наличие и обеспеченность трудовыми ресурсами

| Наименование показателя | Годы | ||

| 2007 | 2008 | 2009 | |

| Среднегодовая численность работников, чел.: в т. ч.: | 153 | 146 | 145 |

| на 100 га с.-х. угодий | 2,9 | 3 | 3 |

| на 100 га пашни | 3,3 | 3,5 | 3,5 |

Наличие и обеспеченность трудовыми ресурсами на 100 га. с.-х. угодий с2007 по 2009 год составляет 3 человека. Это говорит об увеличении затрат в течении нескольких лет на с.-х. землях ООО "Рассвет". В связи с уменьшением площади сельхоз угодий, которыми располагает хозяйство, снизилась потребность в трудовых ресурсах.

Также целесообразно рассмотреть экономическую эффективность использования трудовых ресурсов ООО "Рассвет" (таблица 11).

Таблица 11

Экономическая эффективность использования трудовых ресурсов

| Наименование показателя | Годы | 2007 г. в % к 2009 г. | ||

| 2007 | 2008 | 2009 | ||

| Произведено в расчете на 1 среднегодового работника, тыс. руб.: выручки от продажи | 329 | 445 | 387 | 118 |

| прибыли (+) | 117 | 60 | 71 | 61 |

Производство в расчете на 1 среднегодового работника выручки на 116 тыс.руб. в 2008 году больше , чем в 2007 году . Это говорит об увеличении реализации продукции или повышении цен на нее, но в 2009 году происходит уменьшение по сравнению с 2008 годом на 58 тыс. руб.. Предприятие убытков не несло. Далее произведем обобщающий анализ эффективности производственной деятельности ООО "Рассвет" в таблице 12.

Таблица 12

Показатели экономической эффективности производства

| Показатели | 2007г. | 2008г. | 2009г. | 2009 г. в % к | Отклонение (+,-) 2009г. от 2007г. | |

| 2007г. | 2008г. | |||||

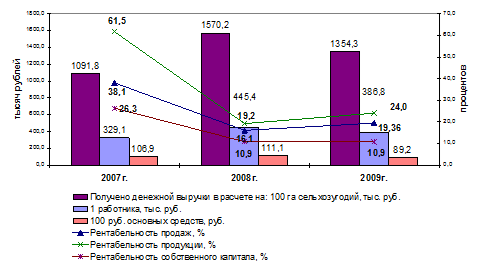

| Получено денежной выручки в расчете на: 100 га сельхозугодий, тыс. руб. | 1091,8 | 1570,2 | 1354,3 | 124,0 | 86,3 | 262,5 |

| 1 работника, тыс. руб. | 329,1 | 445,4 | 386,8 | 117,5 | 86,8 | 57,7 |

| 100 руб. основных средств, руб. | 106,9 | 111,1 | 89,2 | 83,4 | 80,3 | -17,7 |

| 1 руб. оборотных средств, руб. | 1,5 | 1,6 | 1,1 | 76,4 | 72,2 | -0,4 |

| Прибыль(+), убыток (-) от продаж всего, тыс. руб. | 19185 | 10484 | 10856 | 56,6 | 103,5 | -8329,0 |

| в т. ч. на 100 га сельхозугодий | 38,1 | 16,1 | 19,4 | 50,8 | 120,1 | -18,7 |

| 1 работника | 125,4 | 71,8 | 74,9 | 59,7 | 104,3 | -50,5 |

| 100 руб. основных средств, руб. | 40,7 | 17,9 | 17,3 | 42,4 | 96,4 | -23,5 |

| Рентабельность продаж, % | 38,1 | 16,1 | 19,36 | х | х | -18,74 |

| Рентабельность продукции, % | 61,5 | 19,2 | 24,0 | х | х | -37,55 |

| Рентабельность собственного капитала, % | 26,3 | 10,9 | 10,9 | х | х | -15,39 |

Выручка от продаж предприятия за отчетный период выросла на 5728 тыс. руб. и на 100 га сельхозугодий ее рост составил 262 тыс. руб., но по отношению к 2008 году этот показатель сократился – на 13,7%. На 100 руб. основных и 1 руб. оборотных средств количество выручки в ООО "Рассвет" уменьшается на протяжении всех трех лет, что является негативным моментом.

Производственный финансовый отчет о результатах производственной деятельности показал, что прибыль от продаж в 2009 году снизилась по сравнению с 2007 годом на 8329 тыс. руб. или на 44,4%. Но по сравнению с 2008 годом она немного увеличилась - на 3,5%. При этом на 100 руб. основных средств за этот период прибыль от продаж сохраняет тенденцию к сокращению на 3,6%.

Это повлияло и на показатели рентабельности хозяйства, которые к концу 2009 года по сравнению с 2007 годом значительно сокращаются (рисунок 1).

Рисунок 1 – Динамика показателей эффективности производственной деятельности ООО "Рассвет"

Получение большего количества необходимой продукции с каждого гектара земли, с каждой головы скота при наименьших затратах трудовых и материальных ресурсов означает экономическая эффективность. Применительно к ООО "Рассвет" можно сказать, что экономическая эффективность хозяйства находится на достаточно высоком уровне, не смотря на уменьшение некоторых показателей.

3. Анализ ликвидности и платежеспособности ООО "Рассвет" Горшеченского района Курской области

Дата: 2019-05-28, просмотров: 366.