Форма 2 «Отчет о финансовых результатах» характеризует финансовые результаты деятельности организации за отчетный период. Финансовые результаты (прибыль) характеризуют абсолютную эффективность хозяйствования предприятия по всем направлениям его деятельности: производственной, маркетинговой, снабженческой, финансовой и инвестиционной.

В курсовой работе для анализа динамики показателей прибыли составляется таблица (таблица 3), в которой используются данные бухгалтерской отчетности организации «Отчет о прибылях и убытках («Отчет о финансовых результатах» - с 2012г.). По результатам проведенной оценки студент обязан сделать выводы. В работе также необходимо: графически показать динамику показателей выручки, себестоимости и чистой прибыли; сделать заключение, используя «золотое правило экономики предприятия».

Таблица 3 – Динамика показателей прибыли

| Показатели | Абсолютная величина, тыс. руб. | Изменения | ||

| На начало года | На конец года | Абс. откл., тыс.руб. | Темп прироста (снижения), % | |

| Выручка | ||||

| Себестоимость продаж | ||||

| Валовая прибыль (убыток) | ||||

| Коммерческие и управленческие расходы | ||||

| Прибыль (убыток) от продаж | ||||

| Сальдо прочих доходов и расходов | ||||

| Прибыль (убыток) до налогообложения | ||||

| Чистая прибыль (убыток) | ||||

3) Анализ ликвидности и платежеспособности

По данным бухгалтерского баланса сгруппировать активы по степени ликвидности, пассивы по срочности оплаты. Провести структурно-динамический анализ. Рассчитать платежный излишек или недостаток.

Для вариантов 1,3,5,7,9 считать, что доля дебиторской задолженности, платежи по которой ожидаются более чем 12 месяцев, составляет: 10% от размера общей дебиторской задолженности по организации – на начало года; 12% - на конец года.

Произвести расчет основных показателей ликвидности и платежеспособности баланса. Расчеты отразить в таблице 4 и 5.

Ликвидность характеризует способность предприятия выполнять краткосрочные (текущие) обязательства за счет своих текущих (оборотных активов). Актив баланса «реализуем»: имущество можно превратить в наличные деньги и направить на погашение обязательств. Статьи пассива баланса «погашаемые»: они имеют способность «исчезать» вследствие оплаты задолженности. Актуальность определения ликвидности баланса заключается в необходимости определения достаточности средств для расчетов с кредиторами, а также достаточности средств для покрытия задолженности при ликвидации предприятия вследствие банкротства.

Активы предприятия в зависимости от скорости превращения их в деньги делятся на четыре группы.

Наиболее ликвидные активы – А1: денежные средства и денежные эквиваленты, финансовые вложения (раздел II баланса).

Быстро реализуемые активы – А2: дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев (краткосрочная дебиторская задолженность), товары отгруженные и прочие оборотные активы.

Медленно реализуемые активы – А3: статьи раздела II баланса «Запасы» (за исключением товаров отгруженных), «налог на добавленную стоимость», и из I раздела баланса статья «финансовые вложения».

Трудно реализуемые активы – А4: статьи раздела I актива баланса, за исключением статьи «финансовые вложения», дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты (долгосрочная дебиторская задолженность).

Обязательства предприятия (статьи пассива баланса) также группируются в четыре группы и располагаются по степени срочности их оплаты.

Наиболее срочные обязательства – П1: кредиторская задолженность.

Краткосрочные обязательства – П2: краткосрочные заемные средства и прочие краткосрочные пассивы.

Долгосрочные обязательства – П3: статьи баланса, относящиеся к разделу IV.

Постоянные пассивы – П4. В группу включаются строки III раздела баланса и «Доходы будущих периодов»из V раздела.

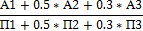

При этом баланс считается абсолютно ликвидным, если выполняются следующие неравенства:

A 1  П1; А2 П2; А3 П3; А4

П1; А2 П2; А3 П3; А4  П4.

П4.

Таблица 4- Группировка активов по степени ликвидности и пассивов по срочности оплаты

| Активы | Сумма, тыс. руб. | Темп прироста (снижения), % | Пассивы | Сумма, тыс. руб. | Темп роста, % | Платежный излишек или недостаток | |||

| Начало года | Конец года | Начало года | Конец года | ||||||

| 1 | 2 | 1 | 2 | ||||||

| А1 | П1 | ||||||||

| А2 | П2 | ||||||||

| А3 | П3 | ||||||||

| А4 | П4 | ||||||||

| Баланс | Баланс | ||||||||

Таблица 5 - Расчет основных показателей платежеспособности баланса.

| Показатели | Формула расчета | Нормативное значение | Расчетные данные | |||

| Начало года | Конец года | Изменение | ||||

| Абс. откл. | Темп роста, % | |||||

| Коэффициент текущей ликвидности (Ктл)1 |

|  2 2

| ||||

Промежуточный коэффициент ликвидности

|

|  0,7…1 0,7…1

| ||||

| Коэффициент абсолютной ликвидности Кабс.л.1 |

| От 0,1 до 0,3 | ||||

| Удельный вес запасов в активах | - | - | ||||

| СОК/запасы2 | - | 0,5

| ||||

| Коэффициент общей платежеспособности |

|

| ||||

| Общий показатель платежеспособности |

|

| ||||

| Коэффициент восстановления платежеспособности3 |

|

| ||||

| Коэффициент утраты платежеспособности4 |

|

| ||||

| Коэффициент текущей платежной готовности |

|

| ||||

Пояснения к таблице:

ОА – оборотные активы.

ОА – оборотные активы.

КО – краткосрочные обязательства.

ДС – денежные средства.

КФВ – краткосрочные финансовые вложения.

ДЗ – дебиторская задолженность.

ДБП – доходы будущих периодов.

СОК – собственный оборотный капитал.

СОК – собственный оборотный капитал.

СОК = собственный капитал + долгосрочные обязательства –

внеоборотные активы.

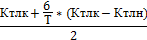

6 - нормативный период восстановления платежеспособности в месяцах.

6 - нормативный период восстановления платежеспособности в месяцах.

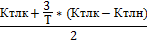

Т - отчетный период, мес.

Ктлк и Ктлн – значения коэффициента текущей ликвидности на конец и начало периода соответственно.

Коэффициент восстановления платежеспособности, принимающий значения больше 1, рассчитанный на нормативный период, равный 6 месяцам, свидетельствует о наличии реальной возможности у предприятия восстановить свою платежеспособность. Если этот коэффициент меньше 1, то предприятие в ближайшее время не имеет реальной возможности восстановить платежеспособность.

3 - нормативный период утраты платежеспособности в месяцах.

3 - нормативный период утраты платежеспособности в месяцах.

Коэффициент утраты платежеспособности, принимающий значение больше 1, рассчитанный за период, равный 3 месяцам, свидетельствует о наличии реальной возможности у предприятия не утратить платежеспособность. Если этот коэффициент меньше 1, то предприятие в ближайшее время может утратить платежеспособность.

Дата: 2019-04-23, просмотров: 391.