Лизингом признается специфическая операция, предусматривающая инвестирование временно свободных или привлеченных финансовых ресурсов в приобретение имущества с последующей передачей его клиенту на условиях аренды. В структуре арендных операций лизинг занимает особое место, поскольку представляет собой, как правило, целенаправленную, специально организованную деятельность по сдаче имущества в аренду.

Известны две формы лизинга — операционный и финансовый; инициатива выбора той или иной формы принадлежит обычно лизингополучателю. Эти формы различаются целевыми установками субъектов лизинговой операции, объемом их обязанностей, сроком использования имущества. Операционный лизинг заключается на срок, меньший чем амортизационный период арендуемого имущества, и предусматривает возврат объекта лизинга владельцу по окончании срока действия контракта. Нередко операционный лизинг предусматривает возможность досрочного возврата арендуемого имущества по желанию арендатора с выплатой определенного штрафа за расторжение лизингового контракта.

Различают две основные причины, обуславливающие выбор арендатора в пользу операционного лизинга:

(а) арендатору необходимо арендуемое имущество лишь на время, например, для реализации какого-то проекта (работы), имеющего разовый характер; после окончания проекта надобность в данном типе имущества полностью отпадает;

(б) арендуемое имущество подвержено сравнительно быстрому моральному старению, Финансовый лизинг заключается на весь амортизационный период арендуемого имущества и, как правило, не предусматривает досрочного расторжения лизингового контракта. Таким образом, платежи арендатора в этом случае превышают расходы арендодателя по приобретению данного имущества. На современном этапе именно финансовый лизинг рассматривается как один из вариантов приобретения имущества. Очевидно, что капитальные вложения могут быть профинансированы за счет двух источников — собственного[11] и заемного капиталов. К основным источникам собственных средств относятся уставный капитал и реинвестированная прибыль. В наиболее общем виде заемный капитал как долгосрочный источник финансирования подразделяется на банковские кредиты, облигационные займы, а также финансовый лизинг.

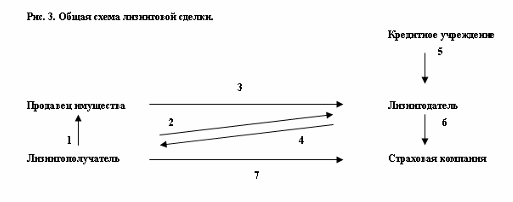

Типовая схема финансирования приобретения объекта с помощью лизинга может быть представлена следующей схемой (рис. 3). Лизинговая сделка состоит из нескольких последовательных операций.

Среди преимуществ лизинговой сделки можно выделить[12]:

1. лизинговая операция предполагает 100% кредитование сделки (приобретателю поставляется имущество), в то время как банковский кредит выдается, как правило, на 70—80% стоимости приобретаемого оборудования, оставшуюся часть приобретатель имущества должен выплатить за счет собственных средств.

2. условия договора лизинга по-своему более вариабельны, чем кредитные отношения, так как позволяют участникам выработать удобную для них схему выплат. При этом необходимо иметь в виду, что лизинговые платежи связаны с платежами по кредиту у лизингодателя в случае, если для приобретения объекта лизинга лизингодатель использовал кредитные ресурсы. Тем не менее, лизинговая схема позволяет более гибко подходить к определению графика лизинговых платежей. При классической лизинговой операции лизинговые платежи постоянно уменьшаются; данное обстоятельство вызвано

постепенным снижением величины процентов за кредит, взятым лизингодателем на финансирование сделки при условии осуществления периодических возвратов кредита.

3. договор лизинга часто содержит в себе условия о технической поддержке оборудования лизингодателем, в результате чего лизингополучатель приобретает дополнительные преимущества, в частности, уменьшается риск морального износа арендуемого имущества. В том случае, если оборудование приобретается в собственность путем его покупки, указанные расходы организация должна нести самостоятельно.

4. в некоторых случаях объект лизинга может и не числиться на балансе лизингополучателя, в связи с этим он не платит по этому оборудованию налог на имущество; кроме того, улучшаются показатели, характеризующие его финансовое положение, поскольку степень финансовой зависимости вуалируется — в балансе показывается только текущая задолженность по лизинговым платежам. С другой стороны, кредитные обязательства отражаются в балансе заемщика полностью.

5. при классической схеме финансового лизинга срок договора лизинга совпадает со сроком списания имущества на затраты посредством начисления амортизации. Таким образом, лизингополучателю по окончании договора в собственность достается имущество с нулевой остаточной стоимостью, в то время как реальная цена объекта существенно выше. Удорожание сделки по приобретению объекта, с одной стороны, компенсируется более высокой оборачиваемостью средств. Даже обыкновенная продажа имущества лизингополучателем, в случае, если в соответствии с условиями договора по окончании его объект переходит в собственность лизингополучателя, может существенно уменьшить совокупные затраты лизингополучателя по лизинговой операции. Данный подход при сопоставлении различных операций, прежде всего, ориентируется на особенности их налогообложения.

Для принятия решения о методе финансирования инвестиций предлагается сравнить три возможных варианта:

(1) приобретение имущества через лизинг (лизинг);

(2) закупка имущества непосредственно приобретателем за счет кредитных ресурсов (кредит);

(3) закупка имущества приобретателем за счет собственных средств (покупка). Совокупные затраты приобретателя при соответствующих вариантах финансирования представлены в табл.1.

Таблица 1.

Совокупные затраты при разных вариантах финансирования.

| Лизинг | Кредит | Покупка |

| Затраты | ||

| Лизинговые платежи, включая налог на добавленную стоимость (НДС) | Расходы на погашение кредита, в том числе проценты по кредиту | Расходы на закупку оборудования, включая НДС (при покупке за счет собственных средств) |

| Налог на имущество | Налог на имущество | |

| Потери приобретателя на процентах | Потери при покупке | |

| Из совокупных затрат вычитаются | ||

| Возврат НДС по лизинговым платежам | Возврат НДС по приобретенному имуществу | Возврат НДС по приобретенному имуществу |

| Налоговая экономия в результате списания лизинговых платежей на себестоимость | Налоговая экономия в результате списания амортизационных отчислений и налога на имущество на себестоимость | Налоговая экономия в результате отчислений и налога на имущество на себестоимость |

Дата: 2019-04-23, просмотров: 352.