Нами виконано аналiз виникнення основних ймовiрних критичних ситуацій, якi можуть негативно впливати на бiзнес, серед яких: ризик втрати капiталовкладень, стихiйнi лиха, неврожайність, з природними та виробничими ризиками, якi включають ймовiрнiсть зупинення або зниження ефективності виробництва через неякiсні сировину, машини, прорахунки у підбору кадрів тощо.

Ймовiрнiсть ризику втрати капiталу (iнфляцiя) залежить вiд великої кiлькостi чинників, випадкових i детермінованих, серед яких головне мiсце посiдає полiтична ситуацiя в країнi, яка не залежить вiд дiяльностi керiвництва пiдприємства. Сподiваємося, що стабiлiзацiя полiтичного стану та тенденцiя економiчного розвитку України призведуть до зниження темпiв iнфляцiї i сприятимуть розвитку сiльськогосподарського виробництва та бiзнесу на селi.

Втрати майна, сировини вiд стихiйного лиха (пожежi) будуть нiвельованi через систему страхування та створенням добровiльної пожежної дружини у господарствi, придбанням необхiдної кiлькостi засобiв пожежогасіння (вогнегасників). Виробничі приміщення підприємства i склади сировини та готової продукції оснащені пожежною сигналiзацiєю i протипожежними установками.

Ризик вiд неврожаїв мало ймовірний в умовах даного регіону.

Проаналізувавши всі ймовiрнi ризики, керiвництво господарства дiйшло висновку про необхiднiсть страхування виробничого обладнання. Вартість страхового полісу становить 70% вiд вартості обладнання з врахуванням ступеню його амортизації.

Нами буде використовуватись витратна стратегiя ціноутворення, яка найбільш повно вiдповiдає iнтересам виробника i за певних умов забезпечує фiнансовий вiдсоток прибутку (рівень рентабелъностi), який очiкується отримати.

ПРИКЛАД 3

Ризики та шляхи їх усунення

В ПСП „Лозина” можливі ризики:

- пожежі (природні);

- зміна в податковому регулюванні і зміна цін на технологічні матеріали, паливо і запчастини; (економічні);

- погода.

Найбільш вагомий вплив на рентабельність виробництва мають економічні ризики. Важливо передбачити коливання цін та вжити можливі заходи для зниження затрат на виробництво (створити резервний запас паливо-мастильних матеріалів, запасних частин, якщо можливо відпрацювати схеми постачання паливо-мастильних матеріалів, мінеральних добрив, засобів захисту рослин).

Необхідно застрахувати майно та посіви від впливу природних катаклізмів. Це понесе додаткові затрати, проте в разі пожежі або інших природних стихій збереже від збитковості вирощування сільськогосподарських культур.

1.8 Фінансовий план

У цьому розділі розробляють фінансові документи для обгрунтованого в проекті варіанту технології шляхом узагальнення матеріалу усіх попередніх розділів і представлення їх у вартісному вираженні. Такими основними фінансовими документами с:

— прогноз обсягів реалізації;

— калькуляція собівартості продукції;

— розрахунок потреби в обігових коштах на виробництво продукції;

— баланс грошових витрат і надходжень;

— зведений баланс активів і пасивів.

Прогноз обсягів реалізації

Складається за формою (табл. 1.30) на три роки. Для першого року дані наводяться поквартально, а для другого і третього років — загальною сумою за 12 місяців.

Таблиця 1.30

Прогноз обсягів реалізації, т.

| Продукція | Квартали першого року | Роки | За три роки разом | ||||

| I | II | III | IV | 2 | 3 | ||

| Основна продукція | |||||||

| Побічна продукція | |||||||

Калькуляція собівартості продукції

Калькуляція собівартості (табл. 1.31) складається для кожного виду продукції з урахуванням позавиробничих витрат та ринкових цін.

Повна собівартість містить виробничу собівартість, позавиробничі витрати та податок на землю:

С18=С17+С16+С15 грн., (1.75)

де С15 — виробнича собівартість вибраного варіанту технології;

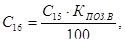

С16 – позавиробничі витрати на збут продукції та інші непередбачені статті витрат, їх розраховують за формулою і розподіляють пропорційно між виробничими собівартостями окремих видів продукції.

грн.(1.76)

грн.(1.76)

де КПОЗ.В – відсоток від виробничої собівартості;

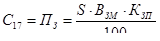

С17 – податок на землю, грн.

, грн. (1.77)

, грн. (1.77)

де КЗП- ставка фіксованого податку на землю від її вартості. Приймаємо КЗП=0,5%

ВЗМ – вартість землі, грн./га. ВЗМ=4000…12000 грн./га.

Повна собівартість одиниці продукції дорівнює:

, грн./т(1.78)

, грн./т(1.78)

де n – загальний обсяг продукції за обліковий період, т.

Дата: 2019-05-28, просмотров: 391.