Приклад 1.

Припустімо, що на підприємство внаслідок господарської операції надійшли матеріали. Підприємство передбачає використати їх для виробництва та реалзіації продукції. Отже, воно сподівається отримати майбутні економічні вигоди через використання цих матеріалів разом з іншими активами у виробництві. Тому матеріали будуть відповідати критеріям визнання активів — елементів балансу. Вартість матеріалів визначено договором з постачальником і в документах на їх оплату. Це і є підставою для оцінки цієї статті в обліку.

Одночасно виникає заборгованість перед постачальником щодо сплати вартості отриманих матеріалів. Сплата — це вибуття грошових коштів (чи інших активів на умовах бартеру), тобто втрата в майбутному економічних вигід підприємством. Це ознаки іншого елементу балансу — зобов’язань.

Під час складання фінансової звітності треба також обов’язково враховувати фактор імовірності надходження чи втрати економічних вигод. Адже ситуація на ринку стрімко змінюється і на дату балансу вона може оцінюватися інакше, ніж на момент здійснення господарської операції.

Приклад 2.

Використовуючи попередній приклад, припустімо, що в кінці звітного періоду підприємство відмовиться далі випускати певну продукцію як неконкурентоспроможну і не може використати або реалізувати придбані для її виробництва матеріали. Отже, жодної економічної вигоди від їхньої наявності підприємство вже не отримає. Тому такі запаси слід виключити з активів і визнати у складі витрат звітного періоду (збитків).

Фінансова звітність повинна надати дохідливу, доречну, достовірну та порівнянну інформацію щодо фінансового стану, результатів діяльності підприємства, руху його грошових коштів, змін у складі власного капіталу.

Для того, щоб фінансова звітність була зрозумілою користувачам, П(С)БО 1 передбачає наявність у ній даних про:

підприємство;

дату звітності та звітний період;

валюту звітності та одиницю її виміру;

відповідні показники (статті) за звітний та попередній періоди;

облікову політику підприємства та її зміни;

аналітичну інформацію щодо статей фінансових звітів;

консолідацію фінансових звітів;

припинення (ліквідацію) окремих видів діяльності;

обмеження щодо володіння активами;

участь у спількних підприємствах;

виявлені помилки та пов’язані з ними коригування;

переоцінку статей фінансових звітів;

іншу інформацію.

Фінансова звітність має бути підготовлена та надана користувачам у певні терміни, які визначаються чинним законодавством. У разі надмірної затримки в наданні звітної інформації вона може втратити свою актуальність.

Дані фінансової звітності є підставою не тільки для оцінки результатів звітного періоду, а й для їх прогнозування. Так, інформація щодо фінансового стану та результатів діяльності часто використовується як підстава для прогнозування майбутнього фінансового стану.

Під час підготовки фінансової звітності кожне підприємство розглядається як юридична особа, що відокремлена від власників — фізичних осіб. Таким чином, особисте майно та зобов’язання власників не повинні відображатись у фінансовій звітності підприємства. Тому у фінансовій звітності (зокрема, в балансі) передбачене відображення лише зобов’язань власників стосовно їхніх внесків до капіталу та обов’язкового розподілу частини доходу між власниками (у вигляді відсотків, дивідендів, вилучення капіталу тощо). Цей принцип дістав назву принципу автономності підприємства.

Отже, якщо власник підприємства вносить власні грошові кошти у банк з метою збільшення статутного капіталу даного підприємства, то цю операцію буде відображено у фінансовій звітності. Якщо ж метою власника буде отримання відсотків на власні кошти та їх використання на власні потреби, така господарська операція не вплине на показники фінансової звітності.

Фінансові звіти складаються також виходячи з принципу безперервності діяльності підприємства, тобто визнання того, що підприємство не має ні наміру, ані потреби ліквідуватися або суттєво зменшувати масштаби своєї діяльності (принаймні протягом наступного звітного періоду).

За інших обставин, коли події після складання балансу засвідчать наміри підприємства припинити свою діяльність або покажуть неможливість її продовження, підприємство не може використовувати П(С)БО 1 як основу для підготовки своїх фінансових звітів (п. 18 П(С)БО 6). Тоді поділ його активів і зобов’язань на необоротні та оборотні (довгострокові і короткострокові) втрачає сенс. Адже підприємство повинне в процесі ліквідації покрити усі свої зобов’язання (спочатку перед кредиторами, потім перед власниками). Тому всі активи стають оборотними, а зобов’язання — короткотерміновими. Переважна оцінка статей балансу за собівартістю також не може бути використана, їх слід переоцінити за ринковою вартістю. Фактично скасовуються майже всі принципи формування фінансової звітності безперервно діючого підприємства.

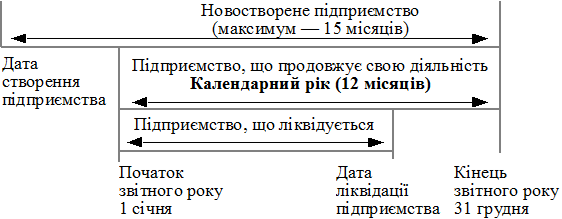

Принцип періодичності передбачає розподіл діяльності підприємства на певні періоди часу (звітні періоди) з метою складання фінансової звітності.

За П(С)БО 1 звітний період становить календарний рік. Проте для новоствореного підприємства або для підприємства, яке ліквідується, тривалість звітного періоду може бути іншою (рис. 9.3).

Рис. 9.3. Тривалість звітного періоду за П(С)БО 1

Передбачється також складання проміжної звітності (квартальної та місячної) наростаючим підсумком з початку року.

Тепер активи, підприємства (незавершене виробництво, готова продукція, основні засоби, нематеріальні активи) будуть оцінюватися за виробничою собівартістю у складі прямих та виробничих накладних витрат.

До собівартості придбаних активів включатимуться:

· ціна придбання;

· податки, мито, збори (крім тих, що повертаються згодом підприємству);

· витрати на їхню доставку, вантажно-розвантажувальні роботи;

· витрати доведення активів до стану, придатного для використання (реалізації);

· інші витрати, безпосередньо пов’язані з придабанням цих активів.

Будь-які торговельні та інші знижки вираховуються за визначення витрат на придбання.

Приклад 3.

Підприємство придбало основні засоби за ціною 25 000 грн. (без ПДВ) та оплатило їх у період дії знижки, наданої постачальником, у сумі 200 грн. Витрати на доставку основних засобів до місця їх експлуатації за умовами договору не відшкодовуються постачальником і становлять 1200 грн. В обліку придбані основні засоби будуть відображені сумою 25 000 – 200 + 1200 = 26 000 (грн.).

Принцип нарахування полягає в тому, що результати господарських операцій ураховуються тоді, коли вони фактично відбуваються (а не тоді, коли отримуються або сплачуються грошові кошти), і відображаються в бухгалтерському обліку та фінансових звітах тих періодів, до яких вони відносяться. Завдяки цьому користувачі отримують інформацію не тільки про минулі операції, пов’язані з виплатою або отриманням грошових коштів, а й про зобов’язання сплатити грошові кошти в майбутньому та ресурси, які мають надійти у майбутньому. Така інформація щодо минулих операцій є найбільш корисною для прийняття користувачами економічних рішень.

П(С)БО 1 зазначає, що принцип нарахування має застосовуватися одночасно з принципом відповідності, за яким витрати визначаються у звіті про фінансові результати на підставі прямого зв’язку між ними та отриманими доходами.

Щоб бути достовірною, інформація у фінансових звітах повинна бути повною, зважаючи на її важливість для користувача та витрати, пов’язані з отриманням цієї інформації.Тому фінансова звітність не обмежується лише балансом, звітами про фінансові результати, власний капітал та рух грошових коштів. Вона містить примітки, які надають інформацію про облікову політику підприємства та додаткові пояснення до окремих статей цих звітів. Крім того, у примітках розкриваються важливі для користувачів фінансової звітності події, які відбулися після складання балансу. Наприклад, оголошення про виплату дивідендів на акції.

У складі річного бухгалтерського звіту українських підприємств передбачено форму № 3 «Звіт про рух грошових коштів» та форму № 4 «Звіт про власний капітал» та пояснювальну записку. Проте інформація, яка в них наводиться, лише в незначній мірі задовольняє потреби користувачів для здійснення ретроспективного та перспективного аналізу діяльності підприємств з метою прийняття прогнозних фінансово-економічних рішень.

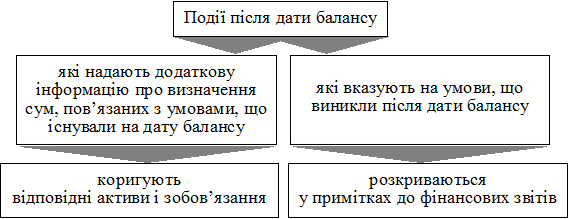

Що ж стосується непередбачених подій після складання балансу, то вони раніше не впливали на показники звітів і не розкривались у пояснювальній записці. Тепер, за П(С)БО 6, такі події поділяються на дві групи та коригують певні статті звітності або пояснюються в примітках (рис. 9.4).

Щоб скласти фінансову звітність, керівництво підприємства формує облікову політику, тобто вибирає принципи, методи та процедури обліку в такий спосіб, щоб достовірно відобразити фінансове положення й результати діяльності підприємства та забезпечити порівнянність фінансових звітів.

Надання користувачам інформації про політику бухгалтерського обліку, яку підприємство повинно використовувати постійно за складання фінансових звітів, будь-яких змін у цій політиці та впливу таких змін на показники фінансових звітів є вимогою принципу послідовності. Дотримання цього принципу є передумовою порівнянності фінансових звітів. Адже користувачі отримують можливість визначати відмінності ведення бухгалтерського обліку, які використовуються самим підприємством або різними підприємствами протягом певних звітних періодів.

Українські підприємства мали дуже обмежені можливості щодо формування облікової політики, які визначались п. 1 «Вказівок щодо організації бухгалтерського обліку в Україні», затверджених наказом Мінфіну України від 07.05.93 № 25 з наступними змінами і доповненнями. У пояснювальній записці до річного бухгалтерського звіту вимогалося попереджати про намір зміни облікової політики в насупному звітному році.

За П(С)БО 1 підприємство буде висвітлювати свою облікову політику у примітках, описуючи принципи оцінки та методи обліку окремих статей звітності. Тепер підприємство буде мати право вибору, прийматиме ці рішення самостійно.

Рис. 9.4. Класифікація подій після складання балансу за П(С)БО 6

Що ж стосується змін облікової політики, то в П(С)БО 6 визначено:

· коли можливі такі зміни;

· що не вважається зміною облікової політики;

· як впливають зміни облікової політики на показники фінансових звітів;

· які примітки слід давати у разі змін облікової політики.

Цілій низці господарських операцій, таких як погашення сумнівної заборгованості, визначення можливого строку корисного використання основних засобів тощо, притаманна певна невизначеність. Тому під час складання фінансових звітів слід застосовувати принцип обачності, щоб активи або дохід не були завищені, а зобов’язання чи витрати — занижені.

Сутність операцій або інших подій не завжди відповідає тому, що випливає з їхньої юридичної форми. Наприклад, підприємство може передати актив іншій стороні в такий спосіб, що дальше використання майбутніх економічних вигод, утілених у цьому активі, залишається за даним підприємством. За таких обставин відображення цієї операції як продажу не відповідатиме її суті. Тому керівництво підприємства повинне надавати перевагу економічному змісту господарських операцій над їхньою юридичною формою.

Принцип єдиного грошового вимірника передбачає вимірювання та узагальнення всіх операцій підприємства в його фінансовій звітності.

Під час складання фінансової звітності необхідно намагатися узгодити усі перелічені принципи так, щоб досягти належних якісних характеристик фінансової звітності.

Порівнюючи П(С)БО 1 з вимогами Положення про організацію бухгалтерськоого обліку і звітності в Україні, затвердженого постановою Кабінету Міністрів України № 250 (квітень 1993 р.), з наступними змінами і доповненнями, та Інструкції про порядок заповнення форм річного бухгалтерського звіту, затвердженої Мінфіном України № 139 від 18 серпня 1995 року, з наступними змінами і доповненнями, бачимо, що розбіжності між ними стосуються як складу звітності, так і методологічних основ її подання.

Методологічні відмінності попередніх інструкцій полягають передовсім у тому, що:

· якісні характеристики фінансової звітності розглядались з позицій такого користувача звітів, як держава;

· не використовувались принципи безперервності діяльності та превалювання змісту над формою;

· принципи нарахування та відповідності доходів і витрат, повного висвітлення, послідовності, обачності використовувались частково й непослідовно.

1.3. ПОКАЗНИКИ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА

Стійкий фінансовий стан підприємства формується в процесі всієї його виробничо-господарської діяльності. Тому оцінку фінансового стану можна об’єктивно здійснити не через один, навіть найважливіший, показник, а тільки за допомогою комплексу, системи показників, що детально й усебічно характеризують господарське становище підприємства.

Показники оцінки фінансового стану підприємства мають бути такими, щоб усі ті, хто пов’язаний із підприємством економічними відносинами, могли одержати відповідь на запитання, наскільки надійне підприємство як партнер у фінансовому відношенні, а отже, прийняти рішення про економічну доцільність продовження або встановлення таких відносин з підприємством. У кожного з партнерів підприємства — акціонерів, банків, податкових адміністрацій — свій критерій економічної доцільності. Тому й показники оцінки фінансового стану мають бути такими, щоб кожний партнер зміг зробити вибір, виходячи з власних інтересів.

Ясна річ, що в доброму фінансовому стані заінтересоване передовсім саме підприємство. Однак добрий фінансовий стан будь-якого підприємства формується в процесі його взаємовідносин із постачальниками, покупцями, акціонерами, банками та іншими юридичними і фізичними особами. З іншого боку, безпосередньо від підприємства залежить міра його економічної привабливості для всіх цих юридичних осіб, що завжди мають можливість вибору між багатьма підприємствами, спроможними задовольнити той самий економічний інтерес.

Відтак необхідно систематично, детально і в динаміці аналізу-вати фінанси підприємства, оскільки від поліпшення фінансового стану підприємства залежить його економічна перспектива.

Ми пропонуємо класифікацію і порядок розрахунку комплексу основних оцінних показників, що з них залежно від конкретної мети аналізу можна вибрати відповідну кількість та види таких показників (табл. 9.3).

У цілому таблиця 9.3 включає 65 показників, призначених для детальної та всебічної оцінки фінансового стану підприємства. Однак це не означає, що систематичний аналіз фінансового стану підприємства завжди має здійснюватись за всіма цими показниками.

Таблиця 1.3

КЛАСИФІКАЦІЯ ТА ПОРЯДОК РОЗРАХУНКУ ОСНОВНИХ ПОКАЗНИКІВ ОЦІНКИ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА

| № п/п | Показники оцінки | Порядок розрахунку або джерело одержання вихідних даних |

| 1 | ||

Показники прибутковості

|

Продовження 9.3

| № п/п | Показники оцінки | Порядок розрахунку або джерело одержання вихідних даних |

| 5 | ||

Продовження 9.3

| № п/п | Показники оцінки | Порядок розрахунку або джерело одержання вихідних даних |

| 7 | ||

Таблиця 1.4

Таблиця 1.5

Таблиця 1.6

ОЦІНКА ДИНАМІКИ ПЛАТОСПРОМОЖНОСТІ ПІДПРИЄМСТВА (у частках одиниці)

| № п/п | Показник | Минулий рік | Поточний рік | Відхилення(+ , –) |

| 1 | Відношення довгострокової заборгованості до акціонерного капіталу | 0,12 | 0,08 | – 0,04 |

| 2 | Відношення надходжень коштів до довгострокової заборгованості | 12,1 | 14,8 | +2,7 |

| 3 | Відношення суми прибутку (до сплати податків) і постійних витрат до постійних витрат | 4,8 | 5,2 | + 0,4 |

| 4 | Відношення суми надходжень коштів та постійних витрат до постійних витрат | 10,7 | 10,9 | +0,2 |

| 5 | Відношення активів до довго- та середньострокової заборгованості | 25,8 | 26,2 | +0,4 |

| 6 | Відношення чистого прибутку до всієї суми активів | 0,6 | 0,8 | +0,2 |

| 7 | Коефіцієнт зміни ліквідаційної вартості підприємства за період, що аналізується (у ліквідаційну вартість включено готівку, швидколіквідні цінні папери, товарно-матеріальні запаси, рахунки дебіторів, 70% від загальної суми витрат майбутніх періодів і 50% від вартості інших активів за винятком поточної та довгострокової заборгованості) [2] | 0,82 |

1.5. ОЦІНКА ФІНАНСОВОЇ СТІЙКОСТІ ПІДПРИЄМСТВА

Фінансову стійкість підприємства тісно пов’язано із перспективною його платоспроможністю. Її аналіз дає змогу визначити фінансові можливості підприємства на відповідну перспективу.

Оцінка фінансової стійкості підприємства має на меті об’єктивний аналіз величини та структури активів і пасивів підприємства і визначення на цій основі міри його фінансової стабільності й незалежності, а також відповідності фінансово-господарської діяльності підприємства цілям його статутної діяльності.

Відповідно до показника забезпечення запасів і витрат власними та позиченими коштами можна назвати такі типи фінансової стійкості підприємства:

1) абсолютна фінансова стійкість (трапляється на практиці дуже рідко) — коли власні оборотні кошти забезпечують запаси й витрати;

2) нормально стійкий фінансовий стан — коли запаси й витрати забезпечуються сумою власних оборотних коштів та довгостроковими позиковими джерелами;

3) нестійкий фінансовий стан — коли запаси й витрати забезпечуються за рахунок власних оборотних коштів, довгострокових позикових джерел та короткострокових кредитів і позик, тобто за рахунок усіх основних джерел формування запасів і витрат;

4) кризовий фінансовий стан — коли запаси й витрати не забезпечуються джерелами їх формування і підприємство перебуває на межі банкрутства.

Фінансово стійким можна вважати таке підприємство, яке за рахунок власних коштів спроможне забезпечити запаси й витрати, не допустити невиправданої кредиторської заборгованості, своєчасно розрахуватись за своїми зобов’язаннями.

Оцінку фінансової стійкості підприємства доцільно здійснювати поетапно, на підставі комплексу показників.

Розглянемо на умовному прикладі порядок розрахунку нормативних значень коефіцієнта співвідношення позикових та власних коштів, тобто коефіцієнта структури коштів підприємства (табл. 9.7). Нормативні показники розраховують фінансові аналітики підприємства.

Таблиця 1.7

РОЗРАХУНОК НОРМАТИВНОГО ЗНАЧЕННЯ КОЕФІЦІЄНТА СПІВВІДНОШЕННЯ ПОЗИКОВИХ ТА ВЛАСНИХ КОШТІВ

ПІДПРИЄМСТВА

| № п/п | Показник | Значення показників | Відхилення (+, –) | |

| початок періоду | кінець періоду | |||

| 1 | Основні засоби та необоротні активи, які фінансуються за рахунок власних джерел (в % до всього майна) | 7,97 | 13,05 | + 5,08 |

| 2 | Необхідні матеріальні запаси (в % до усього майна) | 47,56 | 37,57 | – 9,99 |

| 3 | Необхідний обсяг власних коштів (р.1) + (р.2) | 55,53 | 50,62 | – 4,91 |

| 4 | Граничний обсяг позикових коштів (100 – р.3) | 44,47 | 49,38 | + 4,91 |

| 5 | Нормативний коефіцієнт співвідношення позикових та власних коштів (р.4 : р.3) | 0,8 | 0,98 | + 0,18 |

В узагальненому вигляді показники фінансової стійкості підприємства подано в табл. 1.8.

Таблиця 1.8

Таблиця 1.9

ДИНАМІКА ОБЕРТАННЯ МАТЕРІАЛЬНИХ ОБОРОТНИХ КОШТІВ ТА КОШТІВ У РОЗРАХУНКАХ ПІДПРИЄМСТВА ЗА МИНУЛИЙ ТА ЗВІТНИЙ ПЕРІОДИ, разів

| № п/п | Показник | Минулий період | Звітний період |

| 1 | Обертання матеріальних оборотних коштів | 3,4 | 6,2 |

| 2 | Обертання коштів у розрахунках | 11,3 | 18,0 |

ПІДПРИЄМСТВА

Для комплексного аналізу фінансового стану підприємства необхідно оцінити тенденції найбільш загальних показників, які з різних сторін характеризують фінансовий стан підприємства.

Показниками та факторами доброго фінансового стану підприємства можуть бути: стійка платоспроможність, ефективне використання капіталу, своєчасна організація розрахунків, наявність стабільних фінансових ресурсів.

Показники та фактори незадовільного фінансового стану: неефективне розміщення коштів, брак власних оборотних коштів, наявність стійкої заборгованості за платежами, негативні тенденції у виробництві.

До найзагальніших показників комплексної оцінки фінансового стану належать показники дохідності й рентабельності.

Велике значення має аналіз структури доходів підприємства та оцінка взаємозв’язку прибутку з показниками рентабельності. Важливо проаналізувати зв’язок прибутку підприємства з формуючими прибуток факторами, що полегшує практичну орієнтацію в цих питаннях.

Дохідність підприємства характеризується абсолютними й відносними показниками. Абсолютний показник дохідності — це сума прибутку або доходів. Відносний показник — рівень рентабельності. Рівень рентабельності підприємств, пов’язаних із виробництвом продукції (товарів, послуг), визначається як відсоткове відношення прибутку від реалізації продукції до її собівартості:

Р = (П/С) 100,

де Р — рівень рентабельності, %;

П — прибуток від реалізації продукції, грн.;

С — собівартість продукції, грн.

Рівень рентабельності підприємств торгівлі та громадського харчування визначається як відсоткове відношення прибутку від реалізації товарів (продукції громадського харчування) до товарообороту.

Під час аналізу вивчають динаміку змін обсягу чистого прибутку, рівня рентабельності та фактори, які впливають на них. Основними факторами, що впливають на чистий прибуток, є обсяг виручки від реалізації продукції, рівень собівартості, рівень рентабельності продукції, фінансові результати та витрати від операційної звичайної діяльності, величина податку на прибуток та інших податків, що виплачуються з прибутку.

Аналіз дохідності підприємства проводиться в порівнянні з планом та попереднім періодом. За умов інфляції важливо забезпечити об’єктивність показників та запобігти їх викривленню через постійне підвищення цін. Аналіз проводиться за даними роботи за рік. Торішні показники треба привести у відповідність із показниками звітного року за допомогою індексації цін.

За ринкових відносин існує персоніфікований інтерес керівництва та колективів підприємств до фактично досягнутого рівня рентабельності, що суттєво впливає на результативність господарської діяльності.

На підприємствах недержавних форм власності для акціонерів та засновників найважливіше значення має рентабельність їхніх пайових і статутних внесків у складі загальних інвестицій. Тому цьому аспекту оцінки фінансового стану підприємства треба приділити серйозну увагу.

Практика рекомендує для оцінки рентабельності підприємства використовувати систему взаємозв’язаних показників рентабельності. З цією метою необхідно використовувати дві основні групи показників рентабельності:

а) показники, розраховані на підставі поточних витрат (вартості продажу);

б) показники, розраховані у зв’язку з використанням виробничого капіталу (виробничих активів).

Для всебічної комплексної оцінки різних показників рентабельності можна використати зарубіжний досвід оцінки цих показників.

Показники рентабельності групи «а» розраховуються на базі даних бухгалтерського обліку прибутків та збитків і становлять систему таких коефіцієнтів:

1) коефіцієнт граничного рівня валового прибутку (К1)

К1 = ВП/ЧОП = 1 – ВПр/ЧОП,

де ВП — сума валового прибутку;

ВПр — вартість продажу (реалізації продукції, робіт, послуг);

ЧОП — чистий обсяг продажу (реалізації);

2) коефіцієнт граничного рівня прибутку від основної операційної діяльності (К2)

К2 = ПОД/ЧОП,

де ПОД — сума прибутку, отриманого від основної операційної діяльності;

3) коефіцієнт граничного рівня прибутку від усієї діяльності підприємства — операційної, фінансової, інвестиційної (К3)

К3 = П/ЧОП,

де П — сума прибутку до виплат за довгостроковими зобов’язаннями і податкових виплат;

4) коефіцієнт граничного рівня чистого прибутку (К4)

К4 = ЧП/ЧОП,

де ЧП — сума чистого прибутку після виплати відсоткових сум за довгостроковими зобов’язаннями та сплати податків;

5) критичний коефіцієнт рентабельності (К5)

К5 = (ЧОП – ЗВ)/ ЧОП,

де ЗВ — це сума змінних витрат у складі вартості продажу.

У міжнародній практиці вся підприємницька діяльність корпорацій, фірм та інших підприємств чітко поділяється на три види: операційна (основна); інвестиційна — вкладання грошей в акції, інші цінні папери, капітальні вкладення; фінансова — облік отриманих (сплачених) дивідендів, відсотків тощо. Такий поділ видів діяльності знаходить відображення у відповідних формах звітності.

Із наведених формул зрозуміло, що всі коефіцієнти мають ту саму базу обрахунку — чистий обсяг продажу (валові надходження за вирахуванням суми повернення і дисконтних знижок).

Ці, а також наведені нижче показники рентабельності взаємодоповнюють один одного і дають змогу здійснити комплексну оцінку фінансового стану підприємства.

Показники рентабельності групи «б» розраховуються як відношення прибутку і коштів, вкладених у підприємство засновниками, акціонерами та інвесторами. Зарубіжний досвід свідчить, що за даними звіту щодо прибутків (збитків) і балансового звіту доцільно розрахувати такі коефіцієнти:

1) коефіцієнт віддачі на всю суму виробничих активів (К6)

К6 = ЧП/ВА,

де ВА — середньорічна величина всіх виробничих активів підприємства;

2) коефіцієнт віддачі від інвестованого капіталу (К7)

К7 = П/СА,

де СА — середньорічна сума всіх активів підприємства за мінусом короткострокових зобов’язань, або середньорічна сума капіталізованих коштів (акціонерний капітал + довгострокові зобов’язання);

3) коефіцієнт віддачі на акціонерний капітал (К8)

К8 = ЧП/СК,

де СК — середньорічна сума власного капіталу, представлена акціонерним капіталом.

Коефіцієнт віддачі активів характеризує величину дохідності всього потенціалу, яким володіє підприємство (його називають показником майстерності використання капіталу менеджерами підприємства). Цей показник для детальнішої оцінки може обчислюватись у різних модифікаціях: в чисельнику формули можуть використовуватись різні показники прибутку: валового, операційного, до вирахування податків і т. д.

Коефіцієнт віддачі інвестицій характеризує ефективність віддачі тільки частини всього капіталу — довгострокових інвестицій і капіталізованого прибутку підприємства. Цей коефіцієнт характеризує фінансовий стан підприємства в цілому. Наприклад, фінансова стійкість знижується, коли відсоткова ставка на позикові кошти перевищує величину цього коефіцієнта.

Важливу роль у комплексній оцінці фінансового стану підприємства, особливо в акціонованих підприємствах, відіграє третій із розглянутих показників — коефіцієнт віддачі акціонерного капіталу.

ТЕСТИ ДО РОЗДІЛУ

Знайдіть правильну відповідь (одну чи кілька)

ТЕСТ 1. Фінансовий cтан підприємства характеризується...

1. Сукупністю виробничо-господарських факторів.

2. Системою показників, що відображають наявність фінансових ресурсів.

3. Системою показників, що відображають наявність і формування фінансових ресурсів.

4. Системою показників, що відображають наявність, розміщення й викристання фінансових ресурсів.

5. Формування та використання фінансових ресурсів.

ТЕСТ 2. Фінансовий стан підприємства залежить від...

1. Фінансової політики підприємства.

2. Випуску продукції.

3. Реалізації продукції.

4. Результатів виробничої, комерційної та фінансово-господарської діяльності підприємства.

5. Ефективності використання фінансових ресурсів.

ТЕСТ 3. Основними завданнями аналізу фінансового стану є...

1. Дослідження результатів господарської діяльності підприємства.

2. Аналіз бухгалтерської звітності.

3. Оцінка ліквідності, платоспроможності, фінансової стійкості, прибутковості та ефективності використання майна підприємства.

4. Планування фінансової діяльності підприємства.

5. Дослідження фінансових ресурсів.

ТЕСТ 4. Фінансовий аналіз є складовою частиною…

1. Аналізу господарської діяльності підприємства.

2. Аналізу фінансової діяльності підприємства.

3. Аналізу фінансово-господарської діяльності підприємства.

4. Аналізу виробничого обліку.

5. Аналізу бухгалтерської звітності.

ТЕСТ 5. Зовнішній фінансовий аналіз має такі особливості:

1. Орієнтація на публічну звітність підприємства та максимальна відкритість результатів аналізу.

2. Різноманітність цілей і інтересів суб’єктів аналізу та множинність об’єктів-користувачів.

3. Орієнтація на зовнішніх користувачів.

4. Здійснення аналізу зовнішніми аналітиками.

5. Зовнішній предмет дослідження.

ТЕСТ 6. Основним змістом зовнішнього фінансового аналізу є:

1. Аналіз питань, визначених зовнішніми користувачами.

2. Аналіз питань, визначених зовнішніми аналітиками.

3. Аналіз абсолютних показників прибутку, рентабельності та фінансової стійкості підприємства.

4. Аналіз ліквідності, платоспроможності, ефективності використання майна та капіталу.

5. Економічна діагностика фінансового стану підприємства.

ТЕСТ 7. Основним змістом внутрішнього (традиційного) фінансового аналізу є:

1. Аналіз динаміки прибутку, рентабельності, самоокупності та кредитоспроможності підприємства.

2. Оцінка використання майна, капіталу, власних фінансових ресурсів.

3. Аналіз ліквідності балансу та платоспроможності підприємства.

4. Аналіз питань, визначених внутрішніми користувачами.

5. Аналіз питань, визначених внутрішніми аналітиками.

ТЕСТ 8. Прийоми оцінки фінансового стану підприємства — це…

1. Аналіз відносних показників.

2. Факторний аналіз.

3. Аналіз платоспроможності.

4. Аналіз кредитоспроможності.

5. Порівняльний аналіз.

ТЕСТ 9. Предметом фінансового аналізу підприємства є…

1. Майно та капітал підприємства.

2. Основні та оборотні кошти підприємства.

3. Прибуток та цінні папери підприємства.

4. Фінансові ресурси підприємства, їх формування та використання.

5. Фінанси підприємства.

ТЕСТ 10. Методи фінансового аналізу — це…

1. Комплекс науково-методичних інструментів та принципів дослідження фінансового стану підприємства.

2. Статистичні методи.

3. Математичні методи.

4. Формалізовані методи.

5. Неформалізовані методи.

ТЕСТ 11. До неформалізованих методів фінансового аналізу належать:

1. Метод арифметичних різниць.

2. Балансовий метод.

3. Метод відносних чисел.

4. Метод побудови системи показників.

5. Метод побудови системи аналітичних таблиць.

ТЕСТ 12. До формалізовних методів фінансового аналізу належать:

1. Метод ланцюговних підстановок.

2. Метод відсоткових чисел.

3. Психологічні методи.

4. Морфологічні методи.

5. Метод експертних оцінок.

ТЕСТ 13. До моделей фінансового аналізу належать…

1. Кореляційна.

2. Дескриптивна.

3. Індексна.

4. Предикативна.

5. Нормативна.

ТЕСТ 14. Які показники відносять до групи показників ліквідності та платоспроможності?

1. Маневреність власних оборотних коштів.

2. Коефіцієнт концентрації залученого капіталу.

3. Частка виробничих запасів у активах.

4. Заборгованість кредиторам.

5. Коефіцієнт покриття запасів.

ТЕСТ 15. Як саме визначається коефіцієнт співвідношення позикових та власних коштів?

1.  .

.

2.  .

.

3.  .

.

4.  .

.

5.  .

.

ТЕСТ 16. Який показник може характеризувати кількість днів, необхідних для погашення боргів?

1. Коефіцієнт співвідношення власних та позикових коштів.

2. Індекс ліквідності.

3. Показник заборгованості акціонерам.

ТЕС 17. До якої групи показників належить показник маневреності власного капіталу?

1. Прибутковості.

2. Фінансової стійкості.

3. Ліквідності.

4. Майнового стану.

5. Ділової активності підприємства.

ТЕСТ 18. Які показники характеризують майновий стан підприємства?

1. Коефіцієнт зносу основних засобів.

2. Головний показник прибутковості.

3. Коефіцієнт покриття запасів.

4. Коефіцієнт критичної оцінки.

5. Сума господарських коштів, яка є в розпорядженні підприємства.

ТЕСТ 19. Коефіцієнт автономії (незалежності) визначається як відношення:

1. .

2.  .

.

3.  .

.

4.  .

.

5.  .

.

ТЕСТ 20. Що таке фінансовий стан підприємства?

1. Система показників, що відображають наявність, розміщення й використання фінансових ресурсів.

2. Система показників, що відображають ліквідність та платоспроможність підприємства.

3. Система показників, які характеризують фінансову стійкість підприємства.

ТЕСТ 21. Що таке кризовий фінансовий стан підприємства?

1. Коли запаси й витрати забезпечуються сумою власних оборотних коштів та довгостроковими позиковими джерелами.

2. Коли запаси й витрати не забезпечуються джерелами їх формування.

3. Коли запаси й витрати забезпечуються за рахунок усіх основних джерел формування запасів і витрат.

Фінансова ситуація № 1

СП «Комп’ютер-Центр» — спільне українсько-американське підприємство, створене понад три роки тому. За цей час воно стало престижним підприємством зі штатом майже 200 працівників. Пріоритетний напрямок діяльності СП — забезпечення замовників сучасними інформаційними технологіями, найсучаснішою обчислювальною технікою та надійним, висококваліфікованим обслуговуванням.

СП «Комп’ютер-Центр» постачає на український ринок широкий асортимент персональних комп’ютерів та сучасне програмне забезпечення, пропонує майже 40 стандартних конфігурацій комп’ютерів

6-ти різних рядів.

Для забезпечення стабільності своєї роботи СП спрямувало значні кошти на розширення діяльності, зокрема на будівництво нового заводу з виробництва чипів, організацію реклами в метрополітені (проекти «Metro Vision»), організацію довірчих компаній для торгівлі програмним забезпеченням тощо. Однак через недостатньо продуману політику реалізації більшість цих проектів зазнала невдачі, хоча на них було витрачено значні кошти.

Проте завдяки успішній і продуманій регіональній політиці в роботі з філіями, а також успішній роботі київських салонів-магазинів обсяг продажу СП продовжував зростати. Виробничі потужності компанії вже не могли впоратися з наявним обсягом замовлень.

Керівництво СП прийняло рішення про будівництво заводу. На будівництво цього заводу були витрачені великі кошти (практично всі оборотні кошти СП). Унаслідок цього СП не змогло своєчасно виконати значну частину контрактів, оскільки не спромоглося своєчасно закупити комплектуючі.

Штат працівників СП був надміру роздутим, багато обов’язків дублювалося. Усе це вимагало постійних істотних грошових витрат.

Зараз СП «Комп’ютер-Центр» намагається розробити нові види послуг з метою збільшення обсягу продажу та залучення нових замовників. Особлива увага приділяється допродажному обслуговуванню.

Проблеми і труднощі СП характерні для багатьох підприємств на українському ринку товарів.

Завдання

1. Проаналізуйте слабкі та сильні сторони фінансової стратегії СП.

2. Розробіть власний варіант фінансової стратегії СП.

3. Сформулюйте програмні завдання для поліпшення фінансового стану СП та пропозиції щодо їх розв’язання.

4. Розробіть власний план фінансового оздоровлення СП на поточний та перспективний періоди.

5. Розробіть стратегію та тактику соціологічного дослідження фінансового стану СП і форму анкети для опитування.

6. Які, на вашу думку, труднощі можуть виникнути в практичній реалізації опрацьованих пропозицій.

Фінансова ситуація № 2

Комерційний банк «Резидент» було створено 1994 року на базі інноваційного будівельного банку з метою надання йому більшої свободи дій.

За 4 роки роботи активи банку збільшились більше ніж у 340 разів. Банк орієнтується на постійне розширення асортименту послуг та території, яку він обслуговує, використовуючи на такі цілі левову частину прибутку.

За роки своєї роботи банк відкрив 46 філій у більшості областей України.

Крім основної сфери послуг, зазначених у генеральній ліцензії, статуті, а також у законі України про банки, комерційний банк «Резидент» постійно пропонував нові види послуг. Так, у 1997 р. було відкрито сховища, обладнані індивідуаьними сейфами й депозитними вічками. Наприкінці 1998 р. банк увійшов до системи міжнародних розрахунків СВІФ і мав понад 20 банків-кореспондентів.

Крім того, банк мав найширшу сферу пропозицій щодо кредитування з-поміж багатьох українських банків, був гарантом у різних великих фінансових операціях. На початку роботи банком було створено багато СП та МП. Однак, деякі філії банку стали збитковими ще з моменту свого створення за браком коштів та через незадовільну якість банківських послуг.

Унаслідок послаблення контролю за діяльністю філій, браком новацій у політиці банку його фінансова ситуація щодалі погіршувалась. Після чергового підвищення НБУ процентної ставки за міжбанківськими кредитами та видачі кількох великих кредитів філіям банку, він став неплатоспроможним.

Завдання

1. Проаналізувати фінансову діяльність банку, якщо відомі такі дані аудиторської перевірки банку «Резидент» (структура пасивів на 1.01.99 р, %):

24,3% — розрахунки й поточні рахунки клієнтів;

22,0% — узято кредитів;

21,5% — депозити;

16,3% — власні кошти;

8,8% — розрахунки й поточні рахунки у валюті клієнтів;

8,0% — інші пасиви, у т.ч. вклади громадян.

БАЛАНС, тис. грн.

| Актив | На 01. 01. 98 | На 01. 01. 98 |

| — каса | 3222,50 | 115032,61 |

| — кошти в НБУ | 50414,76 | 785600,04 |

| — рахунки в іноземних банках | 16604,69 | 1133086,01 |

| — кредити, видані банком | 450609,74 | 4568430,31 |

| — кошти в розрахунках | 1821,67 | 32700,64 |

| — інші активи | 19587,79 | 1451144,3 |

| — Баланс | 542271,15 | 8085994,08 |

| Пасив | ||

| — статутний фонд | 13850,44 | 113478,70 |

| — інші фонди | 8697,72 | 383441,70 |

| — рахунки клієнтів | 187808,14 | 4601444,7 |

| — узяті кредити | 307735,97 | 1783224,0 |

| — інші кредитори | 8855,65 | 376618,69 |

| — прибуток | 15305,23 | 827786,23 |

| — Баланс | 542271,15 | 8085994,08 |

2. Назвати фінансові проблеми, що постали перед банком, та недоліки в його роботі.

3. Показати на цифрових даних помилковість фінансової політики банку.

4. Опрацювати варіанти фінансової стратегії банку.

5. З’ясувати, яка інформація необхідна додатково до перелічених даних керівництву банка для досягнення поставлених стратегічних завдань.

6. Обґрунтувати, які види фінансової діяльності, на Ваш погляд, банку треба змінити або додатково здійснити, щоб виконати поставлені завдання.

7. Запропонувати альтернативні шляхи розв’язання фінансових проблем банку та опрацювати пошукові питання до запропонованих заходів.

Фінансова ситуація № 3

Завдання

Використовуючи дані таблиці «Формування прибутку від реалізації на підприємстві “Укрметал” за 1998—1999 р.р.», проаналізувати динаміку зміни виручки від реалізації та її складових частин, оцінити рентабельність реалізованої продукції і виявити головні фактори, що вплинули на формування прибутку на підприємстві. Зробити відповідні висновки й запропонувати способи поліпшення ситуації, що склалася.

ФОРМУВАННЯ ПРИБУТКУ ВІД РЕАЛІЗАЦІЇ ПРОДУКЦІЇ НА ПІДРИЄМСТВІ «УКРМЕТАЛ» ЗА 1998—1999 рр.

| № п/п | Назва показника | 1998 | 1999 |

| 1 | Виручка від реалізації, тис. грн. | 1088,7 | 1488,0 |

| 2 | Реалізація продукції в оптових цінах (без ПДВ), тис. грн. | 898,0 | 1240,0 |

| 3 | Повна собівартість, тис. грн. | 515,3 | 856,0 |

| 4 | Результат від реалізації («+» прибуток, «–» збиток) | + 382,7 | + 384,0 |

| 5 | Рівень рентабельності реалізованої продукції, % (р. 3 ´ 100/р. 1) | 42,6 | 31,0 |

Додаткова інформація про підприємство:

1) галузь діяльності — постачання;

2) у 1999 р. проти 1998 р. середньомісячна заробітна плата одного працівника зросла на 16,7%.

* Фінансова звітність за національними показниками (стандартами) бухгалтерського обліку. — К.: Лібра, 1999. — С. 16 і далі.

1 Бухгалтерський облік і аудит. — 1999. — № 1.

[1] Кожне підприємство, виходячи з конкретних умов господарювання та власних показників, визначає свій нормативний коефіцієнт покриття. Розрахунок наведено в таблиці 9.5

[2] Коефіцієнт визначається як відношення розрахункової ліквідаційної вартості на 1 січня минулого року до такої самої вартості на початку періоду, що аналізується.

Приклад 1.

Припустімо, що на підприємство внаслідок господарської операції надійшли матеріали. Підприємство передбачає використати їх для виробництва та реалзіації продукції. Отже, воно сподівається отримати майбутні економічні вигоди через використання цих матеріалів разом з іншими активами у виробництві. Тому матеріали будуть відповідати критеріям визнання активів — елементів балансу. Вартість матеріалів визначено договором з постачальником і в документах на їх оплату. Це і є підставою для оцінки цієї статті в обліку.

Одночасно виникає заборгованість перед постачальником щодо сплати вартості отриманих матеріалів. Сплата — це вибуття грошових коштів (чи інших активів на умовах бартеру), тобто втрата в майбутному економічних вигід підприємством. Це ознаки іншого елементу балансу — зобов’язань.

Під час складання фінансової звітності треба також обов’язково враховувати фактор імовірності надходження чи втрати економічних вигод. Адже ситуація на ринку стрімко змінюється і на дату балансу вона може оцінюватися інакше, ніж на момент здійснення господарської операції.

Приклад 2.

Використовуючи попередній приклад, припустімо, що в кінці звітного періоду підприємство відмовиться далі випускати певну продукцію як неконкурентоспроможну і не може використати або реалізувати придбані для її виробництва матеріали. Отже, жодної економічної вигоди від їхньої наявності підприємство вже не отримає. Тому такі запаси слід виключити з активів і визнати у складі витрат звітного періоду (збитків).

Фінансова звітність повинна надати дохідливу, доречну, достовірну та порівнянну інформацію щодо фінансового стану, результатів діяльності підприємства, руху його грошових коштів, змін у складі власного капіталу.

Для того, щоб фінансова звітність була зрозумілою користувачам, П(С)БО 1 передбачає наявність у ній даних про:

підприємство;

дату звітності та звітний період;

валюту звітності та одиницю її виміру;

відповідні показники (статті) за звітний та попередній періоди;

облікову політику підприємства та її зміни;

аналітичну інформацію щодо статей фінансових звітів;

консолідацію фінансових звітів;

припинення (ліквідацію) окремих видів діяльності;

обмеження щодо володіння активами;

участь у спількних підприємствах;

виявлені помилки та пов’язані з ними коригування;

переоцінку статей фінансових звітів;

іншу інформацію.

Фінансова звітність має бути підготовлена та надана користувачам у певні терміни, які визначаються чинним законодавством. У разі надмірної затримки в наданні звітної інформації вона може втратити свою актуальність.

Дані фінансової звітності є підставою не тільки для оцінки результатів звітного періоду, а й для їх прогнозування. Так, інформація щодо фінансового стану та результатів діяльності часто використовується як підстава для прогнозування майбутнього фінансового стану.

Під час підготовки фінансової звітності кожне підприємство розглядається як юридична особа, що відокремлена від власників — фізичних осіб. Таким чином, особисте майно та зобов’язання власників не повинні відображатись у фінансовій звітності підприємства. Тому у фінансовій звітності (зокрема, в балансі) передбачене відображення лише зобов’язань власників стосовно їхніх внесків до капіталу та обов’язкового розподілу частини доходу між власниками (у вигляді відсотків, дивідендів, вилучення капіталу тощо). Цей принцип дістав назву принципу автономності підприємства.

Отже, якщо власник підприємства вносить власні грошові кошти у банк з метою збільшення статутного капіталу даного підприємства, то цю операцію буде відображено у фінансовій звітності. Якщо ж метою власника буде отримання відсотків на власні кошти та їх використання на власні потреби, така господарська операція не вплине на показники фінансової звітності.

Фінансові звіти складаються також виходячи з принципу безперервності діяльності підприємства, тобто визнання того, що підприємство не має ні наміру, ані потреби ліквідуватися або суттєво зменшувати масштаби своєї діяльності (принаймні протягом наступного звітного періоду).

За інших обставин, коли події після складання балансу засвідчать наміри підприємства припинити свою діяльність або покажуть неможливість її продовження, підприємство не може використовувати П(С)БО 1 як основу для підготовки своїх фінансових звітів (п. 18 П(С)БО 6). Тоді поділ його активів і зобов’язань на необоротні та оборотні (довгострокові і короткострокові) втрачає сенс. Адже підприємство повинне в процесі ліквідації покрити усі свої зобов’язання (спочатку перед кредиторами, потім перед власниками). Тому всі активи стають оборотними, а зобов’язання — короткотерміновими. Переважна оцінка статей балансу за собівартістю також не може бути використана, їх слід переоцінити за ринковою вартістю. Фактично скасовуються майже всі принципи формування фінансової звітності безперервно діючого підприємства.

Принцип періодичності передбачає розподіл діяльності підприємства на певні періоди часу (звітні періоди) з метою складання фінансової звітності.

За П(С)БО 1 звітний період становить календарний рік. Проте для новоствореного підприємства або для підприємства, яке ліквідується, тривалість звітного періоду може бути іншою (рис. 9.3).

Рис. 9.3. Тривалість звітного періоду за П(С)БО 1

Передбачється також складання проміжної звітності (квартальної та місячної) наростаючим підсумком з початку року.

Тепер активи, підприємства (незавершене виробництво, готова продукція, основні засоби, нематеріальні активи) будуть оцінюватися за виробничою собівартістю у складі прямих та виробничих накладних витрат.

До собівартості придбаних активів включатимуться:

· ціна придбання;

· податки, мито, збори (крім тих, що повертаються згодом підприємству);

· витрати на їхню доставку, вантажно-розвантажувальні роботи;

· витрати доведення активів до стану, придатного для використання (реалізації);

· інші витрати, безпосередньо пов’язані з придабанням цих активів.

Будь-які торговельні та інші знижки вираховуються за визначення витрат на придбання.

Приклад 3.

Підприємство придбало основні засоби за ціною 25 000 грн. (без ПДВ) та оплатило їх у період дії знижки, наданої постачальником, у сумі 200 грн. Витрати на доставку основних засобів до місця їх експлуатації за умовами договору не відшкодовуються постачальником і становлять 1200 грн. В обліку придбані основні засоби будуть відображені сумою 25 000 – 200 + 1200 = 26 000 (грн.).

Принцип нарахування полягає в тому, що результати господарських операцій ураховуються тоді, коли вони фактично відбуваються (а не тоді, коли отримуються або сплачуються грошові кошти), і відображаються в бухгалтерському обліку та фінансових звітах тих періодів, до яких вони відносяться. Завдяки цьому користувачі отримують інформацію не тільки про минулі операції, пов’язані з виплатою або отриманням грошових коштів, а й про зобов’язання сплатити грошові кошти в майбутньому та ресурси, які мають надійти у майбутньому. Така інформація щодо минулих операцій є найбільш корисною для прийняття користувачами економічних рішень.

П(С)БО 1 зазначає, що принцип нарахування має застосовуватися одночасно з принципом відповідності, за яким витрати визначаються у звіті про фінансові результати на підставі прямого зв’язку між ними та отриманими доходами.

Щоб бути достовірною, інформація у фінансових звітах повинна бути повною, зважаючи на її важливість для користувача та витрати, пов’язані з отриманням цієї інформації.Тому фінансова звітність не обмежується лише балансом, звітами про фінансові результати, власний капітал та рух грошових коштів. Вона містить примітки, які надають інформацію про облікову політику підприємства та додаткові пояснення до окремих статей цих звітів. Крім того, у примітках розкриваються важливі для користувачів фінансової звітності події, які відбулися після складання балансу. Наприклад, оголошення про виплату дивідендів на акції.

У складі річного бухгалтерського звіту українських підприємств передбачено форму № 3 «Звіт про рух грошових коштів» та форму № 4 «Звіт про власний капітал» та пояснювальну записку. Проте інформація, яка в них наводиться, лише в незначній мірі задовольняє потреби користувачів для здійснення ретроспективного та перспективного аналізу діяльності підприємств з метою прийняття прогнозних фінансово-економічних рішень.

Що ж стосується непередбачених подій після складання балансу, то вони раніше не впливали на показники звітів і не розкривались у пояснювальній записці. Тепер, за П(С)БО 6, такі події поділяються на дві групи та коригують певні статті звітності або пояснюються в примітках (рис. 9.4).

Щоб скласти фінансову звітність, керівництво підприємства формує облікову політику, тобто вибирає принципи, методи та процедури обліку в такий спосіб, щоб достовірно відобразити фінансове положення й результати діяльності підприємства та забезпечити порівнянність фінансових звітів.

Надання користувачам інформації про політику бухгалтерського обліку, яку підприємство повинно використовувати постійно за складання фінансових звітів, будь-яких змін у цій політиці та впливу таких змін на показники фінансових звітів є вимогою принципу послідовності. Дотримання цього принципу є передумовою порівнянності фінансових звітів. Адже користувачі отримують можливість визначати відмінності ведення бухгалтерського обліку, які використовуються самим підприємством або різними підприємствами протягом певних звітних періодів.

Українські підприємства мали дуже обмежені можливості щодо формування облікової політики, які визначались п. 1 «Вказівок щодо організації бухгалтерського обліку в Україні», затверджених наказом Мінфіну України від 07.05.93 № 25 з наступними змінами і доповненнями. У пояснювальній записці до річного бухгалтерського звіту вимогалося попереджати про намір зміни облікової політики в насупному звітному році.

За П(С)БО 1 підприємство буде висвітлювати свою облікову політику у примітках, описуючи принципи оцінки та методи обліку окремих статей звітності. Тепер підприємство буде мати право вибору, прийматиме ці рішення самостійно.

Рис. 9.4. Класифікація подій після складання балансу за П(С)БО 6

Що ж стосується змін облікової політики, то в П(С)БО 6 визначено:

· коли можливі такі зміни;

· що не вважається зміною облікової політики;

· як впливають зміни облікової політики на показники фінансових звітів;

· які примітки слід давати у разі змін облікової політики.

Цілій низці господарських операцій, таких як погашення сумнівної заборгованості, визначення можливого строку корисного використання основних засобів тощо, притаманна певна невизначеність. Тому під час складання фінансових звітів слід застосовувати принцип обачності, щоб активи або дохід не були завищені, а зобов’язання чи витрати — занижені.

Сутність операцій або інших подій не завжди відповідає тому, що випливає з їхньої юридичної форми. Наприклад, підприємство може передати актив іншій стороні в такий спосіб, що дальше використання майбутніх економічних вигод, утілених у цьому активі, залишається за даним підприємством. За таких обставин відображення цієї операції як продажу не відповідатиме її суті. Тому керівництво підприємства повинне надавати перевагу економічному змісту господарських операцій над їхньою юридичною формою.

Принцип єдиного грошового вимірника передбачає вимірювання та узагальнення всіх операцій підприємства в його фінансовій звітності.

Під час складання фінансової звітності необхідно намагатися узгодити усі перелічені принципи так, щоб досягти належних якісних характеристик фінансової звітності.

Порівнюючи П(С)БО 1 з вимогами Положення про організацію бухгалтерськоого обліку і звітності в Україні, затвердженого постановою Кабінету Міністрів України № 250 (квітень 1993 р.), з наступними змінами і доповненнями, та Інструкції про порядок заповнення форм річного бухгалтерського звіту, затвердженої Мінфіном України № 139 від 18 серпня 1995 року, з наступними змінами і доповненнями, бачимо, що розбіжності між ними стосуються як складу звітності, так і методологічних основ її подання.

Методологічні відмінності попередніх інструкцій полягають передовсім у тому, що:

· якісні характеристики фінансової звітності розглядались з позицій такого користувача звітів, як держава;

· не використовувались принципи безперервності діяльності та превалювання змісту над формою;

· принципи нарахування та відповідності доходів і витрат, повного висвітлення, послідовності, обачності використовувались частково й непослідовно.

1.3. ПОКАЗНИКИ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА

Стійкий фінансовий стан підприємства формується в процесі всієї його виробничо-господарської діяльності. Тому оцінку фінансового стану можна об’єктивно здійснити не через один, навіть найважливіший, показник, а тільки за допомогою комплексу, системи показників, що детально й усебічно характеризують господарське становище підприємства.

Показники оцінки фінансового стану підприємства мають бути такими, щоб усі ті, хто пов’язаний із підприємством економічними відносинами, могли одержати відповідь на запитання, наскільки надійне підприємство як партнер у фінансовому відношенні, а отже, прийняти рішення про економічну доцільність продовження або встановлення таких відносин з підприємством. У кожного з партнерів підприємства — акціонерів, банків, податкових адміністрацій — свій критерій економічної доцільності. Тому й показники оцінки фінансового стану мають бути такими, щоб кожний партнер зміг зробити вибір, виходячи з власних інтересів.

Ясна річ, що в доброму фінансовому стані заінтересоване передовсім саме підприємство. Однак добрий фінансовий стан будь-якого підприємства формується в процесі його взаємовідносин із постачальниками, покупцями, акціонерами, банками та іншими юридичними і фізичними особами. З іншого боку, безпосередньо від підприємства залежить міра його економічної привабливості для всіх цих юридичних осіб, що завжди мають можливість вибору між багатьма підприємствами, спроможними задовольнити той самий економічний інтерес.

Відтак необхідно систематично, детально і в динаміці аналізу-вати фінанси підприємства, оскільки від поліпшення фінансового стану підприємства залежить його економічна перспектива.

Ми пропонуємо класифікацію і порядок розрахунку комплексу основних оцінних показників, що з них залежно від конкретної мети аналізу можна вибрати відповідну кількість та види таких показників (табл. 9.3).

У цілому таблиця 9.3 включає 65 показників, призначених для детальної та всебічної оцінки фінансового стану підприємства. Однак це не означає, що систематичний аналіз фінансового стану підприємства завжди має здійснюватись за всіма цими показниками.

Таблиця 1.3

КЛАСИФІКАЦІЯ ТА ПОРЯДОК РОЗРАХУНКУ ОСНОВНИХ ПОКАЗНИКІВ ОЦІНКИ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА

| № п/п | Показники оцінки | Порядок розрахунку або джерело одержання вихідних даних |

| 1 | ||

Показники оцінки майнового стану підприємства

Продовження 9.3

| № п/п | Показники оцінки | Порядок розрахунку або джерело одержання вихідних даних | ||

| 1.4 | Коефіцієнт оновлення ос-новних засобів | Балансова вартість основних засобів, які на-дійшли за період, що аналізується Балансова вартість основних засобів на кінець періоду, що аналізується | ||

| 1.5 | Коефіцієнт вибуття основ-них засобів | Балансова вартість основних засобів, які вибули в період, що аналізується Балансова вартість основних засобів на початок періоду, що аналізується | ||

| 2 |

Показники прибутковості | |||

| Прибутковість інвестицій у звичайні акції | Прибуток після сплати податків та дивідендів на привілейовані акції

—————————————————– 100%

| ||

| 2.2 | Прибутковість інвестицій у фірму | Прибуток після сплати податків ———————————————––––– 100% Інвестиції | ||

| 2.3 | Головний показник при-бутковості | Прибуток до сплати податків

–––––––––––––––––––––––––––––––––– 100%

| ||

| 2.4 | Прибутковість активів | Прибуток після сплати податків та

дивідендів на привілейовані акції

–––––––––––––––––––––––––––––––––– 100%

| ||

| 2.5 | Обертання необоротних активів | Обсяг реалізації Необоротні активи | ||

| 2.6 | Прибутковість операційної діяльності | Фінансовий результат від операційної діяльності –––––––––––––––––––––––––––––––– 100% Обсяг випуску продукції | ||

| 3 | ||||