Проблемы становления аудита в России

СОДЕРЖАНИЕ

ВВЕДЕНИЕ____________________________________________________________3

СТАНОВЛЕНИЕ АУДИТА В РОСИИИ_____________________________4

ХАРАКТЕРИСТИКА СОСТОЯНИЯ И ПЕРСПЕКТИВ РАЗВИТИЯ ОТРАСЛИ_______________________________________________________12

Описание и оценка тенденций развития технических и экономических характеристик отрасли____________________________________________12

Определение движущих сил отрасли аудиторских услуг и оценка их влияния на предприятия__________________________________________15

Ситуация на рынке аудиторских услуг в городе Кургане______________17

ПОСТРОЕНИЕ КОНКУРЕНТОНОГО ПРОФИЛЯ АУДИТОРСКО – КОНСАЛТИНГОВОЙ КОМПАНИИ «СОВРЕМЕННЫЕ БИЗНЕС – ТЕХНОЛОГИИ»__________________________________________________19

ЗАКЛЮЧЕНИЕ_______________________________________________________21

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ________________________23

ПРИЛОЖЕНИЯ_______________________________________________________25

ВВЕДЕНИЕ

В одной из интерпретаций закона Мэрфи сказано: «Если рассмотреть проблему достаточно внимательно, то Вы увидите себя частью этой проблемы».

В этой глубокомысленной фразе, по сути, и заключается цель настоящей работы, т.е. ощутить себя составляющей проблематики отрасли современного аудита.

Общеизвестно, что ничто не возникает просто так. Любые процессы, социально-экономические изменения, имеющие, казалось бы, поверхностный, скопированный в духе подражания кому или чему-либо характер, на самом деле характеризуются объективными причинами. Это напрямую касается и российского аудита. Не берусь сказать, насколько широко распространено в крупных городах мнение о том, что аудит – это английское название русской ревизии, но на периферии такое суждение встречается еще очень часто. И уже отсюда, просто из-за неправильного понимания одного слова, начинается множество проблем. Все это и определяет задачи настоящего исследования:

вскрытие объективных факторов, обусловивших становление аудита в России;

характеристика современного состояния аудиторской отрасли и действующих в настоящий момент движущих сил;

построение конкурентного профиля одной из ведущих аудиторских компаний России «Современные бизнес-технологии».

В заключение необходимо сказать, что актуальность рассматриваемой темы очевидна, т.к. аудиторские проверки просто незаменимы в условиях рыночной экономики и на переходном этапе развития России. Аудитор не только выявляет ошибки в бухгалтерском учете и налогообложении, не только вскрывает недостатки в системе управления и организационной структуре предприятия, но способен дать самую квалифицированную консультацию по этим вопросам, Будучи независимой, аудиторская деятельность способствует не только улучшению всей работы экономического субъекта, защищает интересы его собственников, но и стоит на страже интересов государства, соблюдения законов и нормативных актов. Отсюда выявлению и решению проблем, способных помешать полноценному развитию и становлению аудита в нашей стране, должно уделяться большое внимание. Эту мысль в свое время правильно выразил заместитель председателя Комиссии по аудиторской деятельности при Президенте РФ Ю.А. Данилевский словами: «Проблемы становления аудита – наше общее дело» [21, 8].

СТАНОВЛЕНИЕ АУДИТА В РОССИИ

Человечество всегда проявляло большой интерес к основам управления экономическими процессами, а также к роли контроля в управлении. Историки утверждают, что человечество знакомо с определенными видами отчетности уже не менее 6000 лет [14, 12]. Учет и отчетность (равно как и контроль ее содержания) вначале прямо были связаны с потребностями содержания двора, а также больших, постоянно действующих армий, с развитием производства и коммерции, удержанием в покорности многонационального населения обширных территорий первых цивилизаций. А люди-функционеры, составлявшие жесткий контрольный аппарат в каждой из таки древних империй, нередко получали почти официальный титул «глаза и уши царя».

Многие фундаментальные экономические процессы и механизмы с безусловным признанием важности учета и контроля рассматривались учеными древнего мира: Платоном, Аристотелем и др. Разумеется, об учете и контроле древние авторы говорили хотя и веско, но немного. Впрочем, и в том немногом есть любопытные вещи. Так, Аристотель в своей «Политике» четко разграничивает функции учетные и контрольные, с прямым указанием, что проверки (аудит, ревизия) есть часть контроля. Таким образом, еще от древних философов идет понимание того, что проверяющий должен быть равноправен главному бухгалтеру (не ниже его по статусу), а, кроме того, что он не имеет права впадать в зависимость от проверяемых.

Первые документы об аудиторах, буквально с этим названием профессии (и даже имена этих аудиторов), найдены в источниках другого конца Европы. Среди наиболее полных источников англоязычных стран, содержащих учетные документы и упоминания об аудиторах, ученые считают архив Казначейства Англии и Шотландии, датируемый 1130г.; Лондонское Сити подвергалось аудиту по крайней мере в 1200-е гг.

Продолжалось развитие форм контроля и в средние века. Если уж сильно, чересчур проворовавшихся людей в ту пору нередко вешали или четвертовали, то явно полагается, что перед этим компетентные люди выслушивали их отчеты и предъявляли им доказательства их виновности! И вообще, «практика слушания отчетов», восходящая к тем временам, когда читать умели очень немногие, просуществовала до XVII столетия. Сам термин «аудит» происходит от латинского слова, означающего «слушание».

Принято думать, что для России аудит – явление новое. Однако эта должность была введена Петром I для армии и флота еще в начале XVIII в., с задачей учетно-ревизионного и юридического решения аудиторами определенных споров и судебных разбирательств, главным образом имущественного характера. В отличие от западных аудиторов XVIII-XIX вв. российские имели гораздо больше прав и обязанностей. На протяжении полутора веков они были и ревизорами, и следователями, и прокурорами. Вплоть до 1867 г. в нашей стране существовали особые учреждения, именуемые аудиториатами. Но это были не мелкие частные фирмы, а высшие военные ревизионные суды при военном и морском министерствах России. Следовательно, и принципы их построения, и функции русских аудиториатов были значительно шире, нежели обычных небольших аудиторских фирм на Западе [14, 13].

Однако в настоящей курсовой работе исследуется проблематика становления и развития современного аудита. Но прежде чем продолжать наши исследования, необходимо более подробно определить его сущность. Остановимся на содержании аудита, которое в него вкладывают англо-американские специалисты, а также аудиторы континентальной Европы. Этот подход отражает американскую и некоторую иную практику аудита.

Так, в Великобритании по определению, данному Британским комитетом по аудиторской практике в 1989 г., аудит представляет собой «независимое изучение бухгалтерской отчетности предприятия с целью выражения о ней профессионального мнения специально назначенным аудитором при соблюдении любых правил, установленных действующим законодательством». Подобные определения, с теми или иными языково-филологическими (но не сущностными) тонкостями, мы найдем в специальной литературе по аудиту, изданной в Англии и Австралии, Германии и Франции, Испании и других странах. Приведем поэтому для полноты одно из наиболее приемлемых западных (США) определений аудита:

Аудит – это процесс, посредством которого компетентный независимый работник накапливает и оценивает свидетельства об информации, поддающейся количественной оценке и относящейся к специфической хозяйственной системе, чтобы определить и выразить в своем заключении степень соответствия этой информации установленным критериям [14, 35].

Как видим, разница на самом деле незначительна. По действующим в Российской Федерации Временным правилам, подробному обсуждению которых посвящен п. 4.1. настоящей работы, основной задачей аудиторской деятельности является определение достоверности отчетности экономических субъектов. А определение аудита (п.3 Временных правил) звучит следующим образом:

Аудиторская деятельность – аудит представляет собой предпринимательскую деятельность аудиторов (аудиторских фирм) по осуществлению независимых вневедомственных проверок бухгалтерской (финансовой) отчетности, платежно-расчетной документации, налоговых деклараций и других финансовых обязательств и требований экономических субъектов, а также оказанию иных аудиторских услуг [2].

В специальной литературе российское определение аудита приводилось и обсуждалось много раз. Одни авторы считают его удачным, исчерпывающим, другие же и в этом определении видят некоторые изъяны. Однако можно утверждать: оно имеет несомненные преимущества перед существовавшими ранее хотя бы в том, что в нем указан предпринимательский характер аудиторской деятельности: «Тем самым все отношения, возникающие между аудиторскими организациями и их клиентами при оказании аудиторских услуг, регулируются Гражданским кодексом РФ» [33, 30].

Да и вообще, аудит в России в целом пока не лишен спорных моментов. Так, по вопросу о становлении аудита существует несколько прямо противоположных точек зрения. Теоретик и практик аудиторской деятельности С.А. Стуков считает: “Построение аудита в нашей стране началось, образно говоря, с крыши, а не с фундамента, т.е. не было поддержано глубокими экономическими преобразованиями. Между тем подлинный аудит мог появиться и появился только при наличии одновременно трех условий: частной собственности, демократических свобод и высокого уровня обобществления производства и капитала.” Но, по мнению Стукова, на момент возникновения современного аудита в нашей стране не было ни того, ни другого, ни третьего [37, 12].

Другие столь же уважаемые специалисты-аудиторы так же уверенно говорят о “создании аудита в России “снизу”, т.е. по воле обстоятельств, а не по указу или постановлению государственного органа” [15, 22].

Вообще любая проблема всегда имеет несколько сторон. Проблема становления аудита в России – не исключение. Спорные вопросы происходят здесь не из-за незнания или какого-то недопонимания теоретиками его (аудита) сущности, а ввиду спорности же, заложенной в истории появления и начальных этапах развития аудиторской деятельности, которые нам сейчас предстоит рассмотреть (см. табл. 1).

Таблица 1

Товар.

Специфичным товаром аудиторской отрасли является аудиторская услуга, которая представляет из себя, как уже говорилось выше, продукт предпринимательской деятельности аудиторов (аудиторских фирм) по осуществлению независимых вневедомственных проверок бухгалтерской (финансовой) отчетности, платежно-расчетной документации, налоговых деклараций и других финансовых обязательств и требований экономических субъектов, а также оказанию иных аудиторских услуг.

В соответствии с Временными правилами аудиторской деятельности в настоящее время ЦАЛАКом выдаются лицензии на проведение банковского аудита, аудита страховых организаций, аудита бирж, внебюджетных фондов и инвестиционных институтов, а также общего аудита, т.е. аудита иных экономических субъектов (см. приложение 3).

В настоящее время аудиторские фирмы, наряду с оказанием аудиторских услуг предоставляют консалтинговые услуги фирмам-заказчикам. При этом уже несколько лет подряд наблюдается неуклонный рост доли консалтинга в совокупной выручке российских аудиторов, в частности налоговых и юридических услуг, а также услуг в области информационных технологий (см. приложение 4). По итогам 2000 года доля консалтинга в целом выросла на 7 процентных пунктов, составив 46,3%. Среди видов консультационных услуг наиболее заметно поднялся налоговый и юридический консалтинг: с 15,7 до 19%. Что касается доли информационных технологий, то в 1999 году она составляла всего 4% в совокупной выручке, теперь – 7%.

Среди консультационных услуг доминируют те, что связаны с финансовой стороной деятельности клиентов: налоговый консалтинг и финансовое управление. А виды услуг, которые не требуют скрупулезного разбора финансовой отчетности, занимают довольно скромное место в структуре совокупной выручки. Так, доля консалтинга в области стратегического планирования, несомненно, пользующегося спросом на рынке, составляет лишь 3,6%.

Отчасти это свидетельствует о том, что предприятия готовы иметь дело одновременно с несколькими компаниями, предлагающими аудиторские и консалтинговые услуги. В качестве примера можно привести компанию «Аэрофлот», работающую с пятью консультантами. На вопрос: «Зачем, ведь все они универсальные?» – был получен недвусмысленный ответ: «По каждой нашей проблеме мы искали лучших специалистов». Такая тенденция пока едва заметна на российском рынке. Только компании, стремящиеся сделать свою деятельность прозрачной, могут позволить себе роскошь раскрыться перед несколькими партнерами.

Организационные инновации.

На рынке аудиторско-консалтинговых услуг не часто происходят события, которые вносят качественно новые изменения в жизнь аудиторов. В прошлом году такое событие имело место, а именно, начала активно работать первая в России саморегулируемая организация (СРО) аудиторских компаний.

В принципе саморегулируемые организации в России не новость. На международном рынке аудиторских услуг это тоже дело обычное. Однако на российском аудиторском рынке до сих пор функционировали лишь профессиональные ассоциации. Разница между обычной профессиональной ассоциацией и СРО прежде всего состоит в том, что последняя берет на себя функцию контроля за деятельностью своих членов.

На аудиторском рынке контроль качества аудиторских проверок до сих пор был исключительной прерогативой лицензирующих органов. В то же время лицензирующие органы не располагают достаточными ресурсами – ни кадровыми, ни экономическими – для полноценной реализации этой функции. Отсутствует как эффективная система санкций, в том числе и финансовых, в отношении недобросовестных аудиторов, так и система обязательного страхования аудиторской ответственности. Все это создает почву для распространения «черного» аудита.

Мировой опыт свидетельствует, что решение проблемы повышения качества аудита возможно только при построении системы контроля качества, включающей в себя как государственный контроль, так и контроль профессиональных объединений. Для клиентов аудиторских организаций внешним сигналом принадлежности конкретной аудиторской компании к «качественным» должно стать членство в саморегулируемой профессиональной аудиторской организации, которая регулярно будет осуществлять проверки деятельности своих членов (один раз в три года). Первой такой организацией стал Институт профессиональных аудиторов России (ИПАР).

ЗАКЛЮЧЕНИЕ

За последние годы в России получил широкое распространение аудит как независимый, вневедомственный финансовый контроль, осуществляемый в целях установления достоверности бухгалтерской (финансовой) отчетности, а также оказания иных аудиторских услуг по постановке и ведению бухгалтерского учета, составлению деклараций о доходах, консультированию в вопросах финансового, налогового, банковского и иного хозяйственного законодательства. В таком качестве аудит служит интересам не только собственников, но и государства.

По мере развития аудита, роста профессионализма аудиторов и накопления ими опыта работы идет наращивание консалтинговых услуг и не только по налоговым и юридическим вопросам, но и касающимся выработки более эффективных систем управления и хозяйствования. Таким образом, аудит приобретает все большее значение для решения насущных проблем привлечения инвестиций, укрепления финансов и подъема экономики страны.

Однако дальнейшее развитие аудита требует укрепления его нормативной базы, сохранения основополагающих принципов аудиторской деятельности, без которых аудит утрачивает свою независимость и самостоятельность, становится разновидностью ведомственного контроля. И это в настоящее время основная проблема аудита, решение которой не зависит ни от одного работника этой сферы услуг.

Профессионалы давно испытывают острую потребность в более четком и эффективном регулировании аудита. Однако при решении этой проблемы нужно учитывать специфику нынешней экономической реальности и особенности сложившейся практики аудита в стране.

На эту главную трудность развития аудиторской отрасли в России как снежный ком наворачиваются другие проблемы, сопутствующие этой, либо те, которые призван разрешить Закон «Об аудиторской деятельности»: контроль качества аудиторских услуг, страхование ответственности, обеспечение конфиденциальности информации и т.д.

Такую же роль регулятора процесса и порядка проведения аудита должны в настоящее время играть правила (стандарты) аудиторской деятельности. В настоящее время еще не закончена их разработка. Однако основные вопросы, связанные с ПСАД имеют несколько иной характер. Опять-таки в силу определенного несовершенства правовой базы в России встает проблема законности их соблюдения всеми аудиторами и аудиторскими фирмами.

Однако принятие Закона «Об аудиторской деятельности», правил (стандартов) аудиторской деятельности имеет принципиальное значение не только для решения внутренних проблем отрасли. Оно (принятие) будет способствовать лучшей интеграции российского аудита в систему международных экономических отношений, обеспечит признание отечественного аудиторского заключения зарубежными пользователями российской экономической информации.

В целом же истекшее десятилетие рыночных преобразований в России заставило экономически активное население по-новому взглянуть на многие проблемы управления и контроля. Руководители различного уровня, учетный персонал предприятий и практикующие аудиторы четко осознали, что необходимы не только изучение различных элементов «передовых технологий» западной экономики (в том числе, международного опыта аудита), но и их адаптация к реальным условиям нашего отечественного рынка. А поскольку рынок России развивается не на пустом месте, то нужно максимально использовать наши собственные достижения, немалый российский опыт в области управления и контроля, при этом опираясь на положительные примеры Запада.

В заключение хотелось бы подчеркнуть, что аудит в России, как особая отрасль услуг, все-таки состоялся. Самое убедительное свидетельство тому – около 30 тысяч аттестованных аудиторов. Показательно, что аудиторов у нас больше, чем в такой, например, стране, как Германия, а спрос на их услуги все растет. Поэтому от того, насколько грамотно и быстро будут решаться проблемы, связанные с аудиторской деятельностью, будет напрямую зависеть «здоровье» российской экономики в целом.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

Об аудиторской деятельности в Российской Федерации. Указ Президента РФ от 22.12.93 г. № 2263 // Российская газета. – 1993. - № 239.

Временные правила аудиторской деятельности в Российской Федерации. Приложение к Указу Президента РФ от 22.12.93 г. № 2263 // Российская газета. – 1993. - № 239.

Положение о Комиссии по аудиторской деятельности при Президенте Российской Федерации // Бухгалтерский учет. – 1994. - № 3. – С.46.

Об утверждении нормативных документов по регулированию аудиторской деятельности в Российской Федерации. Постановление Правительства РФ от 06.05.94 г. № 482 // Российская газета. – 1994. - № 94.

Аудит / Под ред. В.И. Подольского. – М.: ЮНИТИ – ДАНА, 2000. – 655с.

Аудит Монтгомери / Ф.Л. Дефлиз, Г.Р. Дженик, В.М. О’Рейли, М.Б. Хирш: Пер. с англ. С.М. Бычковой / Под ред. Я.В. Соколова. – М.: Аудит, ЮНИТИ, 1997. – 542с.

Бабич А.М., Павлова Л.Н. Государственные и муниципальные финансы. – М.: Финансы, ЮНИТИ, 1999. – 687с.

Бриттон Э., Ватерсон К. Вводный курс по бухгалтерскому учету, аудиту, анализу / Под ред. Я.В. Соколова. – М.: Финансы и статистика, 1998. – 328с.

Гутцайт Е.М., Островский О.М., Ремизов Н.А. Отечественные правила (стандарты) аудита и их использование. – М.: ФБК – ПРЕСС, 1998. – 384с.

Данилевский Ю.А., Шапигузов С.М., Ремизов Н.А., Старовойтова Е.В. Аудит. – М..: ИД ФБК-ПРЕСС, 2000. – 544с.

Дмитриенко Т.М., Чаадаев С.Г. Судебная (правовая) бухгалтерия. – М.: «ПРОСПЕКТ», 1998. – 336с.

Правовые основы бухгалтерского учета и аудиторской деятельности / Под ред. С.Г. Чаадаева. – М.: Юристъ, 1999. – 416с.

Суйц В.П., Ахметбеков А.Н., Дубровина Т.А. Аудит: общий, банковский, страховой. – М.: ИНФРА-М, 2000. – 556с.

Терехов А.А. Аудит. – М.: Финансы и статистика, 1998. – 512с.

Чекин В.Д. Курс лекций по аудиту. – М.: Финстатинформ, 1997. – 190 с.

Болонин Н. Какое будущее у российского аудита? // Современный бухучет. – 2000. - № 6. – С.4-8.

Валебникова Н.В. О кодексе профессиональной этики // Бухгалтерский учет. – 1997. - № 3. – С.21-23.

Веренков А.И. Место в рейтинге и показатели деятельности аудиторских фирм // Консультант. –1999. – № 12. – С.81-84.

Гришанков Д., Петрищев Ю., Шувалова И. Накануне ценовых войн // Эксперт. – 1998. - № 42. – С. 36-41.

Данилевский Ю.А. О завершении разработки общероссийских правил (стандартов) аудиторской деятельности // Настольный аудитор бухгалтера. – 2000. - № 2. – С.10-20.

Данилевский Ю.А. Проблемы становления аудита – наше общее дело // Бухгалтерский учет. – 1998. - № 8. – С.8-11.

Данилевский Ю.А. Разработка общероссийских правил (стандартов) аудиторской деятельности // Бухгалтерский учет. –2000. - № 6. – С.31-37.

Данилевский Ю.А. Становление аудита в России // Бухгалтерский учет. – 1995. - № 2. – С.39.

Дьяконова И. Американский аудит в годы «Великого кризиса» // Бизнес и банки. – 1999. - № 44. – С.8.

Крикунов А. Новое в организации и проведении контроля за деятельностью аудиторских организаций // Консультант. – 2000. - № 3. – С.72-81.

Крикунов А. Российский аудит: ключевые вопросы дальнейшего развития // Финансовая газета. – 2000. - № 4. – С.4.

Крикунов А., Дряхлов В. О проблемах профессиональной подготовки аудиторов // Аудитор. – 1996. – № 2. – С.3-6.

Кузьмина Ю.Д. Организация и регулирование аудиторской деятельности в развитых странах // Настольный аудитор бухгалтера. – 1999. - № 10. – С.48-55.

Маркелов Л. Закон «Об аудиторской деятельности» // Настольный аудитор бухгалтера. – 1999. - № 6. – С.2-11.

Меньшикова Г. Кому нужен аудит? // Курган и курганцы. – 2000. – 17 марта. – С.2.

Меньшикова Г. Больше аудиторов – хороших и разных! // Курган и курганцы. – 2001. – 31 янв. – С. 2.

МКПЦН – в «большой пятерке». Список крупнейших российских аудиторско-консультационных фирм // Аудит и налогообложение. – 2000. - № 1. – С.19.

Мстиславский В.А. К вопросу о регулировании аудита // Финансы. – 2000. - № 7. – С.46-47.

Пирожков С. Роль аудиторских фирм в переходный период // ЭКО. – 1998. - № 12. – С.29.

Пятенко С. Крупнейшие аудиторские фирмы России // Эксперт. – 1997. - № 14. – С. 25-33.

Руф А. Аудиторская профессия во Франции // Бухгалтерский учет. – 1996. - № 9. – С.51- 56.

Скоробогатов Н. Цивилизованный аудит в России: состояние и перспективы // Экономика и жизнь. – 1999. - № 25, июнь – С.26.

Стуков С.А. Причины недостаточной востребованности аудита // Бухгалтерский учет. – 1996. - № 12. – С.38.

Терехов А.А. Проект закона РФ об аудите: необходимые уточнения // Бухгалтерский учет. – 2000. -№ 9. – С. 66-68.

Чикунова Е.П. Этические критерии аудита // Настольный аудитор бухгалтера. 2000. - № 2. – С. 37-43.

Шувалова И. Мирное развитие // Эксперт. – 1999. - № 35 (198). – С. 80-89.

Шувалова И. Позиционная борьба // Эксперт. – 2001. - № 12. –С. 85-96.

Шувалова И. Саморазрушение нерегулируемого рынка // Эксперт. – 2000. - № 31 (242). – С. 32-40.

Шувалова И. Торжество консалтинга // Эксперт. – 2000. - № 10 (221). – С. 18-25.

Шувалова И., Петрищев Ю. Монстры рождают монстров // Эксперт. – 1998. - № 12. – С. 20-26.

Приложение 1

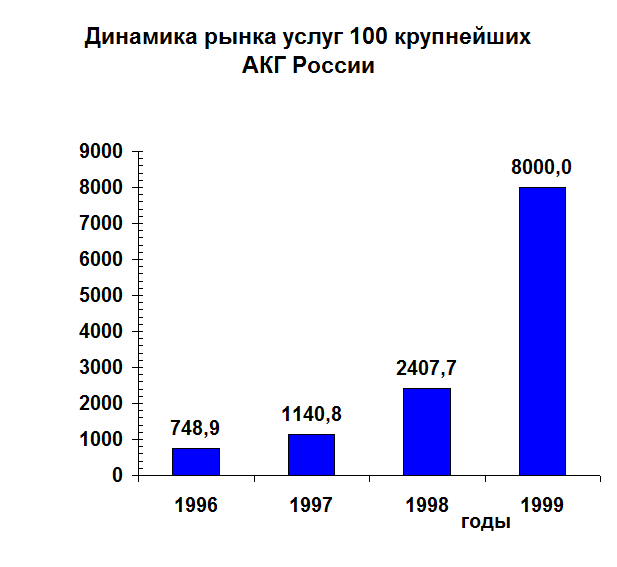

Источник: [42, 36].

Приложение 2

| ||||

| ||||

|

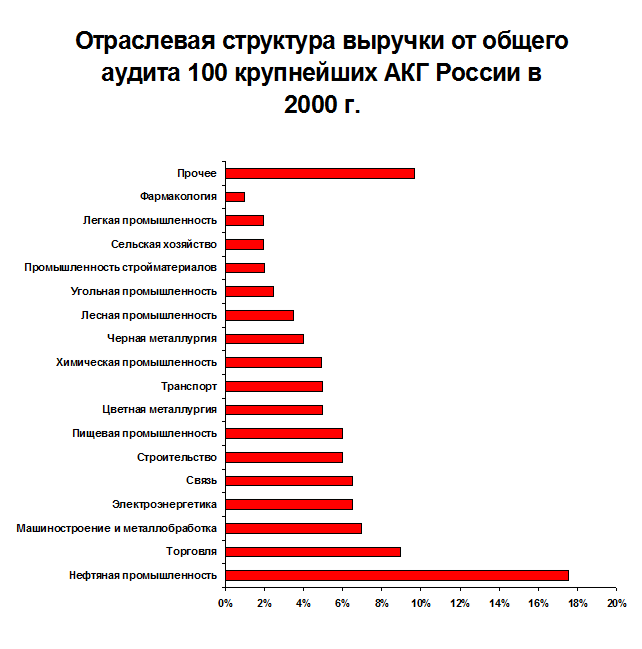

Источник: [43, 20].

Приложение 3

|

Приложение 4

| |||

| |||

|

|

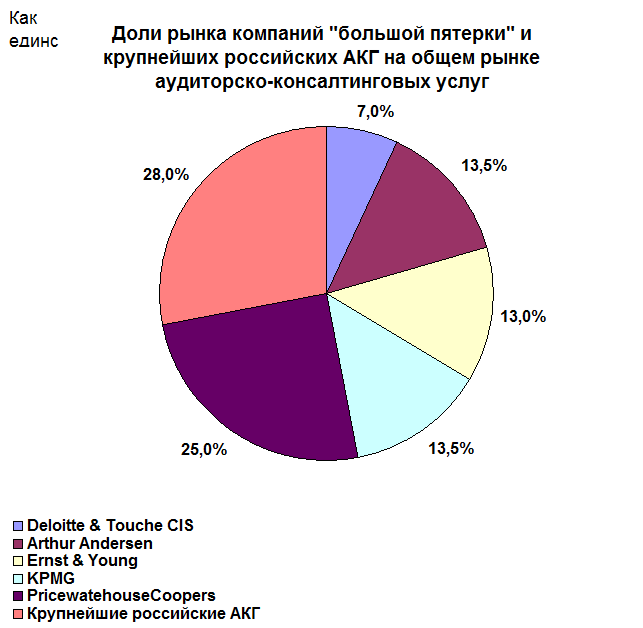

Приложение 5

|

|

|

риложение 6

| ||||

| ||||

|

Проблемы становления аудита в России

СОДЕРЖАНИЕ

ВВЕДЕНИЕ____________________________________________________________3

СТАНОВЛЕНИЕ АУДИТА В РОСИИИ_____________________________4

ХАРАКТЕРИСТИКА СОСТОЯНИЯ И ПЕРСПЕКТИВ РАЗВИТИЯ ОТРАСЛИ_______________________________________________________12

Описание и оценка тенденций развития технических и экономических характеристик отрасли____________________________________________12

Определение движущих сил отрасли аудиторских услуг и оценка их влияния на предприятия__________________________________________15

Ситуация на рынке аудиторских услуг в городе Кургане______________17

ПОСТРОЕНИЕ КОНКУРЕНТОНОГО ПРОФИЛЯ АУДИТОРСКО – КОНСАЛТИНГОВОЙ КОМПАНИИ «СОВРЕМЕННЫЕ БИЗНЕС – ТЕХНОЛОГИИ»__________________________________________________19

ЗАКЛЮЧЕНИЕ_______________________________________________________21

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ________________________23

ПРИЛОЖЕНИЯ_______________________________________________________25

ВВЕДЕНИЕ

В одной из интерпретаций закона Мэрфи сказано: «Если рассмотреть проблему достаточно внимательно, то Вы увидите себя частью этой проблемы».

В этой глубокомысленной фразе, по сути, и заключается цель настоящей работы, т.е. ощутить себя составляющей проблематики отрасли современного аудита.

Общеизвестно, что ничто не возникает просто так. Любые процессы, социально-экономические изменения, имеющие, казалось бы, поверхностный, скопированный в духе подражания кому или чему-либо характер, на самом деле характеризуются объективными причинами. Это напрямую касается и российского аудита. Не берусь сказать, насколько широко распространено в крупных городах мнение о том, что аудит – это английское название русской ревизии, но на периферии такое суждение встречается еще очень часто. И уже отсюда, просто из-за неправильного понимания одного слова, начинается множество проблем. Все это и определяет задачи настоящего исследования:

вскрытие объективных факторов, обусловивших становление аудита в России;

характеристика современного состояния аудиторской отрасли и действующих в настоящий момент движущих сил;

построение конкурентного профиля одной из ведущих аудиторских компаний России «Современные бизнес-технологии».

В заключение необходимо сказать, что актуальность рассматриваемой темы очевидна, т.к. аудиторские проверки просто незаменимы в условиях рыночной экономики и на переходном этапе развития России. Аудитор не только выявляет ошибки в бухгалтерском учете и налогообложении, не только вскрывает недостатки в системе управления и организационной структуре предприятия, но способен дать самую квалифицированную консультацию по этим вопросам, Будучи независимой, аудиторская деятельность способствует не только улучшению всей работы экономического субъекта, защищает интересы его собственников, но и стоит на страже интересов государства, соблюдения законов и нормативных актов. Отсюда выявлению и решению проблем, способных помешать полноценному развитию и становлению аудита в нашей стране, должно уделяться большое внимание. Эту мысль в свое время правильно выразил заместитель председателя Комиссии по аудиторской деятельности при Президенте РФ Ю.А. Данилевский словами: «Проблемы становления аудита – наше общее дело» [21, 8].

СТАНОВЛЕНИЕ АУДИТА В РОССИИ

Человечество всегда проявляло большой интерес к основам управления экономическими процессами, а также к роли контроля в управлении. Историки утверждают, что человечество знакомо с определенными видами отчетности уже не менее 6000 лет [14, 12]. Учет и отчетность (равно как и контроль ее содержания) вначале прямо были связаны с потребностями содержания двора, а также больших, постоянно действующих армий, с развитием производства и коммерции, удержанием в покорности многонационального населения обширных территорий первых цивилизаций. А люди-функционеры, составлявшие жесткий контрольный аппарат в каждой из таки древних империй, нередко получали почти официальный титул «глаза и уши царя».

Многие фундаментальные экономические процессы и механизмы с безусловным признанием важности учета и контроля рассматривались учеными древнего мира: Платоном, Аристотелем и др. Разумеется, об учете и контроле древние авторы говорили хотя и веско, но немного. Впрочем, и в том немногом есть любопытные вещи. Так, Аристотель в своей «Политике» четко разграничивает функции учетные и контрольные, с прямым указанием, что проверки (аудит, ревизия) есть часть контроля. Таким образом, еще от древних философов идет понимание того, что проверяющий должен быть равноправен главному бухгалтеру (не ниже его по статусу), а, кроме того, что он не имеет права впадать в зависимость от проверяемых.

Первые документы об аудиторах, буквально с этим названием профессии (и даже имена этих аудиторов), найдены в источниках другого конца Европы. Среди наиболее полных источников англоязычных стран, содержащих учетные документы и упоминания об аудиторах, ученые считают архив Казначейства Англии и Шотландии, датируемый 1130г.; Лондонское Сити подвергалось аудиту по крайней мере в 1200-е гг.

Продолжалось развитие форм контроля и в средние века. Если уж сильно, чересчур проворовавшихся людей в ту пору нередко вешали или четвертовали, то явно полагается, что перед этим компетентные люди выслушивали их отчеты и предъявляли им доказательства их виновности! И вообще, «практика слушания отчетов», восходящая к тем временам, когда читать умели очень немногие, просуществовала до XVII столетия. Сам термин «аудит» происходит от латинского слова, означающего «слушание».

Принято думать, что для России аудит – явление новое. Однако эта должность была введена Петром I для армии и флота еще в начале XVIII в., с задачей учетно-ревизионного и юридического решения аудиторами определенных споров и судебных разбирательств, главным образом имущественного характера. В отличие от западных аудиторов XVIII-XIX вв. российские имели гораздо больше прав и обязанностей. На протяжении полутора веков они были и ревизорами, и следователями, и прокурорами. Вплоть до 1867 г. в нашей стране существовали особые учреждения, именуемые аудиториатами. Но это были не мелкие частные фирмы, а высшие военные ревизионные суды при военном и морском министерствах России. Следовательно, и принципы их построения, и функции русских аудиториатов были значительно шире, нежели обычных небольших аудиторских фирм на Западе [14, 13].

Однако в настоящей курсовой работе исследуется проблематика становления и развития современного аудита. Но прежде чем продолжать наши исследования, необходимо более подробно определить его сущность. Остановимся на содержании аудита, которое в него вкладывают англо-американские специалисты, а также аудиторы континентальной Европы. Этот подход отражает американскую и некоторую иную практику аудита.

Так, в Великобритании по определению, данному Британским комитетом по аудиторской практике в 1989 г., аудит представляет собой «независимое изучение бухгалтерской отчетности предприятия с целью выражения о ней профессионального мнения специально назначенным аудитором при соблюдении любых правил, установленных действующим законодательством». Подобные определения, с теми или иными языково-филологическими (но не сущностными) тонкостями, мы найдем в специальной литературе по аудиту, изданной в Англии и Австралии, Германии и Франции, Испании и других странах. Приведем поэтому для полноты одно из наиболее приемлемых западных (США) определений аудита:

Аудит – это процесс, посредством которого компетентный независимый работник накапливает и оценивает свидетельства об информации, поддающейся количественной оценке и относящейся к специфической хозяйственной системе, чтобы определить и выразить в своем заключении степень соответствия этой информации установленным критериям [14, 35].

Как видим, разница на самом деле незначительна. По действующим в Российской Федерации Временным правилам, подробному обсуждению которых посвящен п. 4.1. настоящей работы, основной задачей аудиторской деятельности является определение достоверности отчетности экономических субъектов. А определение аудита (п.3 Временных правил) звучит следующим образом:

Аудиторская деятельность – аудит представляет собой предпринимательскую деятельность аудиторов (аудиторских фирм) по осуществлению независимых вневедомственных проверок бухгалтерской (финансовой) отчетности, платежно-расчетной документации, налоговых деклараций и других финансовых обязательств и требований экономических субъектов, а также оказанию иных аудиторских услуг [2].

В специальной литературе российское определение аудита приводилось и обсуждалось много раз. Одни авторы считают его удачным, исчерпывающим, другие же и в этом определении видят некоторые изъяны. Однако можно утверждать: оно имеет несомненные преимущества перед существовавшими ранее хотя бы в том, что в нем указан предпринимательский характер аудиторской деятельности: «Тем самым все отношения, возникающие между аудиторскими организациями и их клиентами при оказании аудиторских услуг, регулируются Гражданским кодексом РФ» [33, 30].

Да и вообще, аудит в России в целом пока не лишен спорных моментов. Так, по вопросу о становлении аудита существует несколько прямо противоположных точек зрения. Теоретик и практик аудиторской деятельности С.А. Стуков считает: “Построение аудита в нашей стране началось, образно говоря, с крыши, а не с фундамента, т.е. не было поддержано глубокими экономическими преобразованиями. Между тем подлинный аудит мог появиться и появился только при наличии одновременно трех условий: частной собственности, демократических свобод и высокого уровня обобществления производства и капитала.” Но, по мнению Стукова, на момент возникновения современного аудита в нашей стране не было ни того, ни другого, ни третьего [37, 12].

Другие столь же уважаемые специалисты-аудиторы так же уверенно говорят о “создании аудита в России “снизу”, т.е. по воле обстоятельств, а не по указу или постановлению государственного органа” [15, 22].

Вообще любая проблема всегда имеет несколько сторон. Проблема становления аудита в России – не исключение. Спорные вопросы происходят здесь не из-за незнания или какого-то недопонимания теоретиками его (аудита) сущности, а ввиду спорности же, заложенной в истории появления и начальных этапах развития аудиторской деятельности, которые нам сейчас предстоит рассмотреть (см. табл. 1).

Таблица 1

Дата: 2019-05-28, просмотров: 373.