Экономические условия хозяйствования имеют важное значение для предприятия или фирмы, поскольку, без преувеличения, определяют саму "линию поведения" - стратегию и тактику развития бизнеса. Если предприятие функционирует в условиях плановой экономики, то, скорее всего, отсутствуют серьезные стимулы улучшения работы и повышения рентабельности. Соответственно, отсутствуют высокие прибыли, хотя и существует больше гарантий, что предприятие не окажется на грани или за гранью банкротства и разорения.

Если же предприятию приходится ежедневно заботиться о своем выживании, напряженность работы всех - от уборщицы до директора - гораздо выше, но вместе с тем выше и доход. В настоящее время актуальность приведенного сравнения, быть может, не так высока, как в предыдущие, первые годы перехода к рынку. Однако сейчас, тем не менее, можно проводить различие между предприятиями, которые полностью "окунулись" в рынок (либо были созданы уже в рыночных условиях) и предприятиями, которые во многом сохраняют прежние "госплановские" традиции работы (в худшем их понимании). Имеется в виду то, что, несмотря на общий переход России к условиям рыночной экономики, многие предприятия еще только в начале структурной перестройки своей деятельности, а многие еще пользуются бюджетными ассигнованиями, как правило, безвозмездными, и поэтому расхолаживающими руководителей и работников.

Стратегия рыночного предприятия проста: максимизировать прибыль. Для достижения этой цели у предприятий, которые только "на пути к рынку", т.е. проходят период адоптации, необходимо осуществлять различные меры, которые включают улучшение управления, повышение эффективности производства, конкурентоспособности выпускаемой продукции, рост производительности труда, снижение издержек производства, улучшение финансово - экономических результатов деятельности и др.

Для эффективной работы фирмы необходимо выработать:

1) защиту прав участников (учредителей);

2) четкое разграничение ответственности участников (учредителей) и руководителей предприятий, развитие механизмов корпоративного управления, обеспечение свободного перераспределения прав участия в капитале акционерного общества и перехода таких прав к лицам, заинтересованным в долгосрочном развитии предприятия (эффективным собственникам);

3) обеспечение инвестиционной привлекательности предприятия;

4) создание системы хозяйственно - договорной деятельности предприятия, обеспечивающей соблюдение контрактных обязательств;

5) достижение прозрачности финансово - экономического состояния предприятий для их участников (учредителей), инвесторов, кредиторов;

6) создание эффективного механизма управления предприятием;

7) использование предприятием рыночных механизмов привлечения финансовых средств;

8) повышение квалификации работников предприятия как один из факторов повышения устойчивости развития предприятия.

Существует теория жизненных циклов предприятий, согласно которой выделяется три стадии этого цикла:

| Первая стадия: | Характеризуется активная экспансия, наращивание темпов роста. Накопление направлено на создание производственных мощностей и захват рынков. |

| Вторая стадия: | Рост курсов акций и прибыли, увеличения доходов собственников капитала. Главное место занимает борьба за удержание своей доли рынка, рост производственных мощностей, по сравнению с сокращением издержек, отходит на второй план. |

| Третья стадия: | Происходит снижение объемов продаж, а вместе с ним и сокращение прибыли, что стимулирует отток капитала из отрасли. На этой стадии единственной целью предприятия является выживание (сохранение жизнеспособности), то есть продолжение его операций в течение определенного периода времени, зачастую не сколько ради достижения определенного уровня прибыли, сколько для минимизации убытков. |

Создание ценностей - есть основополагающая функция предприятия.

Процесс создания ценностей представляет собой удовлетворение групповых или индивидуальных потребностей, в результате чего предприятие добивается общественного признания своей деятельности. Процветающее предприятие - это предприятие получающее устойчивую прибыль от своей деятельности. Владельцы (либо акционеры) предприятия заинтересованы в постоянном и все возрастающем потоке доходов и таким использованием собственных и привлеченных средств, которое увеличивает ценность принадлежащей им собственности (дивиденды, акции). Персонал и поставщики заинтересованы в стабильности предприятия, долгосрочных с ним отношений, а также в благоприятной рабочей атмосфере. Для потребителей же высшую ценность представляют товары и услуги, удовлетворяющие их по качеству и цене.

Основным рабочим инструментом в реализации целевых функций предприятия, является рыночная стратегия, в рамках которой реализуется конкурентные преимущества предприятия. Руководство предприятия должно серьезно проанализировать имеющиеся конкурентные преимущества и выбрать одну из стратегий поведения на рынке.

После того как рыночная стратегия проведена, следующим инструментом реализации целевой функции предприятия, обеспечивающим устойчивое получение прибыли, является планирование, направленное на достижение целей предприятия.

Финансы фирмы.

Финансовая система страны может быть представлена несколькими большими системными блоками: государственные или централизованные финансы, финансы хозяйствующих субъектов, финансы домашних хозяйств.

Значимость для общества каждого блока не вызывает сомнений, но основу современной экономики, как и по объему, так и по вкладу в совокупный национальный продукт, составляют финансы хозяйствующих субъектов.

Одним из основных компонентов финансово-хозяйственной деятельности предприятия[1] является денежные отношения, присутствующие на всех этапах создания и реализации вновь создаваемой полезности.

На предприятии финансы используются для следующих экономических взаимоотношений:

- отношения между предприятием и другими предприятиями, в ходе выполняемой финансово-хозяйственной деятельности. К финансовым отношениям не относятся отношения купли-продажи, обмена и т.п., а относится, например, применение финансовых санкций за невыполнение условий договора (контракта), обеспечение самого процесса купли-продажи или инвестиционная деятельность предприятия.

- между предприятиями и подразделениями, входящими в его состав. Такие отношения зависят от структуры предприятия и финансового взаимодействия, между подразделениями, имеющими самостоятельные балансы и счета. Эти отношения возникают в связи с формированием уставного фонда, перераспределением оборотных средств и прибыли, уплатой налогов и др.;

- между предприятиями и сотрудниками по поводу выплаты заработной платы;

- между предприятием и государственным бюджетом по поводу уплаты налогов, получения льгот, целевого финансирования, государственных кредитов в различных формах и т.д.;

- между предприятием и кредитными организациями, по поводу получения и возврата денежных средств;

- между предприятиями и инвестиционными институтами по поводу формирования и использования свободных денежных ресурсов (инвестиционные фонды, пенсионные фонды и т.д.);

- между предприятием и вышестоящими органами (холдинги, концерны) по поводу перелива капитала;

- между предприятием и собственниками, акционерами по поводу выплат доходов, дивидендов.

Таким образом, финансы предприятия – представляют собой совокупность денежных отношений, возникающих у субъектов хозяйствования по поводу формирования фактических и (или) потенциальных фондов денежных средств, их распределения и использования на нужды производства и потребления.[2]

Данное определение наиболее точно обозначает поле деятельности финансов предприятия, выделяя функциональный аспект вопроса: формирование, распределение и использование фондов денежных средств.

В реализации функций финансов предприятия, проявляется их сущность как одного из важнейших элементов организационной структуры и процесса регулирования деятельностью предприятия.[3]

К функциям финансов предприятия принято относить следующие:

- Инвестиционно-распределительная.

- Фондообразующая.

- Доходо-распределительная.

- Обеспечивающая.

- Контрольная.

Инвестиционно-распределительная функция финансов проявляется в распределении финансовых ресурсов внутри предприятия, способствующее наиболее эффективному их использованию.

Распределение происходит в основном по двум направлениям: по подразделениям исходя из экономической целесообразности, и по видам активов.

Распределение финансовых ресурсов внутри предприятия, отражает его инвестиционную политику по отношению к собственным подразделениям. Основной критерий для определения целесообразности инвестирования достаточно прост - там, где внутренние финансовые инвестиции, на единицу вложенных средств, приносят относительно больший дополнительный доход, там планируемый поток инвестиций будет превышать средний уровень вложений по другим подразделениям предприятия.

Распределение по видам активов, реализуется в стремлении оптимизировать активную сторону баланса. Одной из основных проблем, связанных с оптимизацией левой части баланса, является нахождение оптимального соотношения величины денежных средств, достаточных для нормального функционирования предприятия. Как избыток, так и дефицит свободных денежных средств, считаются отрицательным показателем деятельности финансовой службы. Подробно методика краткосрочного анализа и управлением финансами рассмотрена во второй главе.

Фондообразующая функция заключается в оптимизации правой стороны, т.е. пассивной части баланса предприятия. Создание и функционирование предприятия связанно с процессом привлечение средств из различных источников. Это в первую очередь акционеры и держатели акций, различные кредитные учреждения, государственные органы и др. В пассивной части баланса также отражается задолженность перед поставщиками и потребителями, нераспределенная прибыль предшествующих периодов. Здесь финансовому менеджеру необходимо, определить альтернативные стоимости данных источников, и найти их наиболее приемлемую комбинацию. Реализация данной функции, особенно отчетливо проявляется определении источников для реализации инвестиционных программ.

Доходо-распределительная функция, непосредственно связана с существованием предприятия как источника дохода, для собственников.

Обеспечивающая функция связанна с целью создания предприятия – постоянное генерирование прибыли для собственников.

Контрольная функция финансов, состоит в том, что при помощи системы определенных финансовых показателей, можно осуществлять действенный контроль за предприятием, судить об эффективности управления, контролировать выполнение инвестиционных программ. Данная функция может реализовываться государственными органами, собственниками предприятия, контрагентами и менеджментом компании.

В зависимости от специфики самого предприятия, его организационной структуры, формы организации финансовый службы могут существенно отличаться. Однако наиболее общей целью, данного отдела остается - обеспечение эффективного функционирования предприятия с точки зрения организации его финансовой деятельности. Поскольку, в принципе, под такое определение попадает деятельность и других отделов, выделим те специфические задачи финансовой службы, которые отличают ее от остальных подразделений:

· Финансовый контроль и анализ текущей деятельности предприятия.

· Оптимизация деятельности предприятия:

- Ресурсная.

- Налоговая.

- Структурная.

· Участие в разработке и экономический анализ, различных по долгосрочности, перспективных планов развития предприятия.

· Предоставление аналитической и справочной информации в другие управленческие отделы.

Управление финансами на предприятии базируется на общих принципах управления. Существенные отличия современного предприятия проявляются в принципах, на которых строится отношения между субъектом и объектом управления.

К таковым относятся:

Принцип саморегулирования хозяйственной деятельности – заключается в предоставлении предприятию полной самостоятельности в принятии решений о направлениях развития, исходя из имеющихся условий и наличия финансовых ресурсов.

Принцип самоокупаемости – предполагает, что средства, вносимые в какое-либо направление развития, будут окупаться за счет прибыли или других собственных ресурсов предприятия.

Принцип самофинансирования – предполагает не только рентабельную работу предприятия, но и формирование структуры денежных фондов, достаточных как для простого, так и для расширенного воспроизводства.

К основным источникам самофинансирования относятся:

- прибыль;

- средства амортизационных фондов;

- внутренние финансовые резервы;

- паевые взносы;

- выпуск ценных бумаг и т.п.

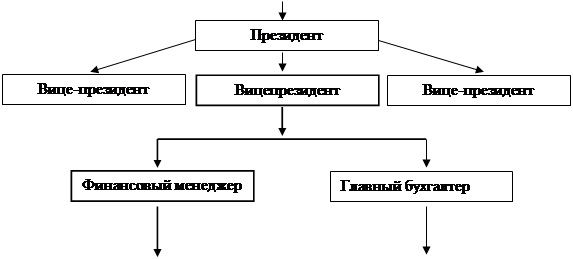

Рис. 1.Финансовый отдел в организационной структуре управления деятельностью предприятия:

| |||||

| |||||

| |||||

Особую важность, в системе организации деятельности финансовой службы, имеет деление оборотных средств на собственные и заемные. К собственным денежным средствам, принято относить средства, которые закреплены за предприятием в бессрочное пользование, заемные средства – это в основном банковские кредиты – предоставляются предприятию на относительно небольшой срок и с определенной целью.

За финансовую работу на предприятиях, в соответствии с Гражданским Кодексом, отвечает директор. За управление финансами отвечает назначенный финансовый директор или главный бухгалтер. Исходя из экономической целесообразности, указанные должностные лица, определяют структуру и основные задачи для вновь создаваемого подразделения. Финансовый отдел может быть организован как в рамках бухгалтерской службы, так и выделен в отдельное подразделение.

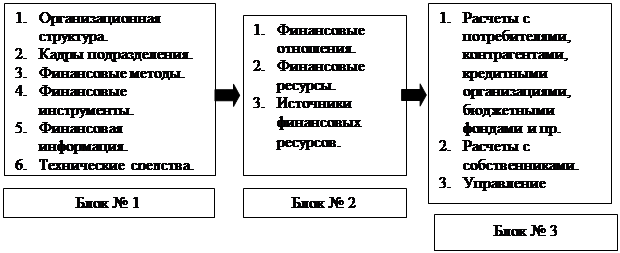

Система финансово-информационных потоков основана на субъектно-объектных отношениях, которые возникают у организации в процессе управление финансами. Схематично данная система может быть представлена в следующем виде:

Рис. 2

Логика функционирования отдела выглядит следующим образом: информация, поступающая из бухгалтерских отчетов, данные из внешней среды в Блоке № 1 обрабатывается при помощи финансово-экономического анализа, с использованием известных процедур. На основании полученных данных применяются соответствующие механизмы воздействия на переменные в Блоке № 2. Такое воздействие, в свою очередь проявляется в изменении параметров в Блоке № 3. Такая цепочка воздействий повторяется непрерывно на протяжении всего процесса управлению финансовой деятельностью.

3.Особенности современных фирм.

В последние годы все больше усиливаются тенденции к специализации и разделению труда в пределах организационной структуры предприятия. Специализация труда рабочего была результатом механизации и научной организации труда. Стремление к специализации в управленческой деятельности было менее очевидно. Но и здесь за последние десятилетия значительно увеличилось использование специалистов в области управления организацией: экспертов по подбору кадров, оценке риска и контроля качества, консультирующих групп по исследованию операций, экспертов в области общественных отношений и других специалистов. С ростом специализации труда быстро множатся проблемы интеграции сотрудников современной предпринимательской организации в некоторое эффективно функционирующее целое.

Другая особенность современной предпринимательской организации - многообразие целей, стоящих перед различными сотрудниками и подразделениями организации. Обычно считается, что цель предприятия состоит в достижении максимальной прибыли в течение длительного периода (справедливость этого принципа сейчас подвергается сомнению, когда рассматривают, например, ответственность предприятий за общественное благосостояние).

В то же время в составе предприятия действуют многие подсистемы, каждая из которых имеет свои собственные специфические цели и задачи. Действительно, любой сотрудник организации приступает к выполнению своей работы, имея множество личных мотивов, целей и задач, которые неизбежно сказываются на его поведении в организации. Разнообразие целей отдельных сотрудников и подсистем в организации создает проблему интеграции целей их деятельности. И здесь нужно искать основу для объединения этих разнообразных целей в единое целое.

Еще одна особенность жизнеспособного предприятия состоит в том, что оно должно обеспечить возможность изменений своих характеристик. Условия динамического окружения требуют от него изменений и развития. Нельзя рассматривать организацию как статическую систему. Чтобы вовремя суметь произвести необходимые изменения, организация должна представлять собой динамическую адаптивную систему. Сравнительно легко можно заметить влияние технических изменений на организацию. Но значительно сложнее обнаружить скрытые изменения, происходящие в социальной области и влияющие на предприятие.

Современные предпринимательские организации функционируют не изолированно. Они являются неотъемлемой частью общества в целом. Влияние внешних факторов на предприятие будет постоянно усиливаться и стимулировать необходимость укрепления и развития предпринимательской организации как жизнеспособной системы.

Внешняя среда представляет собой совокупность условий за пределами компаний, которые на практике влияют на ее успех. По словам Джералда Белла: "Внешняя среда организации включает в себя такие элементы. Как потребители. Конкуренты, правительственные учреждения, поставщики, конкуренты, финансовые организации и источники трудовых ресурсов".

Многие факторы внешней среды могут влиять на организацию. Штейнер и Майнер указывают, что в прошлом руководители концентрировали внимание на экономических и технических обстоятельствах. Однако в последнее время изменение установок людей, социальных ценностей, политических сил и сферы юридической ответственности заставили руководителей расширить спектр требующих учета внешних воздействий.

Среда прямого воздействия.

Согласно Элбингу, среда прямого воздействия включает факторы, которые непосредственно влияют на операции организации и испытывают на себе прямое влияние операций организаций. К этим факторам следует отнести поставщиков, трудовые ресурсы, законы и учреждения государственного регулирования, потребителей, конкурентов.

Поставщики.

С точки зрения системного подхода, организация – это механизм преобразования входов в выходы. Основные разновидности входов – это материалы, оборудование, энергия, капитал и рабочая сила. Зависимость между организацией и сетью поставщиков, обеспечивающих ввод указанных ресурсов, - один из наиболее ярких примеров прямого воздействия среды на операции и успешность деятельности организации. Получение ресурсов из других стран может быть выгоднее с точки зрения цен, качества или количества, но одновременно опаснее усилением таких факторов подвижности среды, как колебания обменных курсов или политическая нестабильность.

В некоторых случаях все организации определенного региона ведет дела с одним или практически с одним поставщиком. Поэтому они все попадают в равную зависимость от действий поставщиков.

Материалы. Некоторые организации зависят от непрерывного потока материалов. Фирмы, для которых материалы – входы, считают, что то, что необходимо для следующего этапа производственного процесса должно доставляться по принципу «точно в срок». Такая система снабжения требует тесного взаимодействия производителя с высшей степени взаимосвязанными поставщиками. Однако запасы связывают деньги, которые приходится расходовать на материалы и хранение, а не на другие нужды. Эта зависимость между деньгами и поставками исходных материалов хорошо иллюстрирует взаимосвязанность переменных.

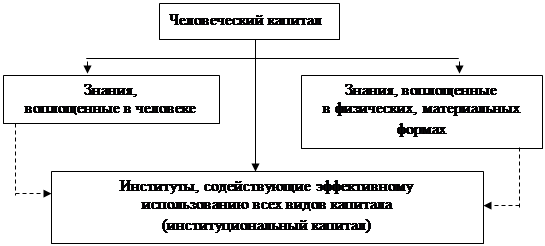

Капитал. Для роста цен и процветания фирме нужны не только поставщики материалов, но и капитала. Таких потенциальных инвесторов несколько: банки, программы федеральных учреждений по предоставлению займов, акционеры и частные лица, акцептующие векселя компании или покупающие ее облигации. Как правило, чем лучше дела у компании, тем выше ее возможности договориться с поставщиками на благоприятных условиях и получить нужный объем средств. Например, торговая фирма заказывает большую партию холодильников одной модели и договаривается с производителем о цене, сулящей солидную прибыль. Она старается создать такие условия для продавцов, которые стимулировали бы их в первую очередь продавать именно эту модель, в частности, установив на нее более высокие наценки. Когда цель достигнута, фирма переключается на активную продажу другой модели. На размер вознаграждения влияет и количество товара на складе. Понятно, что фирма заинтересована побыстрее продать больший объем товара, поэтому если на складе есть пять моделей одной фирмы и пять сотен другой, то за реализацию последних комиссионные продавцов увеличиваются. Трудовые ресурсы. Адекватное обеспечение рабочей силой нужных специальностей и квалификации необходимо для реализации задач , связанных с достижением поставленных целей, то есть для эффективности организации как таковой. Без людей, способных эффективно использовать сложную технологию, капитал и материалы, все перечисленное имеет мало проку.

Рис.3 – Виды человеческого капитала по формам его воплощения

Примером служат фирмы, нуждающиеся в высококвалифицированных техниках, опытных программистах и разработчиках систем.

Поддержка талантливых управляющих - это зачастую проблема переговоров с глазу на глаз с кандидатами на должность, которым предлагаются достаточно высокая заработная плата и льготы. По большей части организации стараются также решать проблемы обеспечения нужными трудовыми ресурсами путем обеспечения и поддержки собственных сотрудников.

Законы и государственные органы.

Каждая организация имеет определенный правовой статус, являясь единоличным владением, компанией, корпорацией или некоммерческой корпорацией, и именно это определяет, как организация может вести свои дела и какие налоги должна платить. Число и сложность законов, непосредственно посвященных бизнесу, в 20 веке резко возросли. Как бы ни относилось руководство к этим законам, ему приходится придерживаться их или пожинать плоды отказа от законопослушания в форме штрафов или даже полного прекращения бизнеса.

Состояние законодательства часто характеризуется не только его сложностью, но и подвижностью, а иногда даже неопределенностью.

Государственные органы. Организации обязаны соблюдать не только федеральные и штатные законы, но и требования органов государственного регулирования. Эти органы обеспечивают принудительное выполнение законов в соответствующих сферах своей компетенции, а также вводят собственные требования, зачастую также имеющие силу закона.

Неопределенность сегодняшнего правового поля проистекает из того факта, что требования одних учреждений вступают в противоречие с требованиями других, и в то же время за каждым стоит авторитет федерального правительства, позволяющий принудительно обеспечивать выполнение таких требований.

Законотворчество местных органов управления. Дополнительно усложняют дело регулирующие постановления местных органов власти. Все местные сообщества требуют от предприятий приобретения лицензий, ограничивают возможности выбора места для ведения дела. Облагают предприятия налогами.

Потребители.

Известный специалист по управлению Питер Ф. Друкер сказал: "Единственная подлинная цель бизнеса - создавать потребителя". Под этим понимается следующее: само выживание и оправдание существования организации зависит от ее способности находить потребителя результатов ее деятельности и удовлетворять его запросы. Значение потребителей для бизнеса очевидно. Однако не коммерческие и государственные организации также имеют потребителей. правительство России и его аппарат существуют только для обслуживания потребностей российских граждан. То, что граждане являются потребителями и заслуживают к себе соответствующего отношения, к сожалению, иногда не очевидно. Тем не менее в период выборов использование рекламы и личных встреч с избирателями служит ясным указанием на то, что кандидаты в будущие хозяева кабинетов рассматривают граждан как потребителей, которых нужно "купить".

Конкуренты.

Конкуренты - это внешний фактор, влияние которого невозможно оспаривать.

Руководство каждого предприятия четко понимает, что если не удовлетворять нужды потребителей также эффективно, как это делают конкуренты, предприятию долго не продержаться на плаву. Во многих случаях не потребители, а как раз конкуренты определяют, какого рода результаты деятельности можно продать и какую цену можно запросить. Потребители - не единственный объект соперничества организаций. Последние могут также вести конкурентную борьбу за трудовые ресурсы, материалы, капитал и право использовать определенные технические нововведения. От реакции на конкуренцию зависят такие внутренние факторы, как условия работы, оплата труда и характер отношений руководителей с подчиненными. В современном сложном конгломерате организаций взаимоотношения с конкурентами иногда приобретают неожиданный характер.

Дата: 2019-05-28, просмотров: 330.