Примерно с IV квартала 2008 г. Россия оказалась вовлеченной в сферу общемирового финансового кризиса и вступила в полосу рецессии своей экономики.

Трудно обстоит дело с прогнозами: что станет в ближайшие годы с экономикой России, насколько глубоким окажется «дно» кризиса? В наибольшей степени это относится к «локомотиву» отечественной экономики – нефтяной сфере ТЭК. Что будет с нефтью, сейчас интересует практически каждого – от министра до рабочего.

Еще до начала кризиса, а точнее – 21 августа 2008 г., Правительство РФ подвело итоги развития страны за 6 месяцев 2008 г. и рассмотрело прогноз социально-экономического развития страны на 2009 – 2010 гг. по двум вариантам.

Вариант 1 (инерционный) предусматривал увеличение добычи нефти (с ожидаемого в то время за 2008 г. уровня – 492 млн. тонн) до 497 – 501 млн. тонн в 2009 – 2011 гг.

Вариант 2 (инновационный) предполагал дальнейший неуклонный рост объема добычи нефти: в 2009 г. – до 503 млн. тонн, в 2010 г. – до 518 млн. т/год.

Оба указанных варианта были рассчитаны при цене на нефть марки Urals – 112 долл/барр. в 2008 г., при последующем ее падении до 88 долл. – в 2011 г.

Не прошло и полугода, как стало ясно, что указанные планы развития ТЭК России претерпят серьезные изменения.

Положение дел в нефтяной отрасли, в первую очередь, определяется ценами на мировом рынке, динамика которых непредсказуема. Известно, что в середине 2008 г. она достигла спекулятивного пика в 147 долл./барр., а к концу года рухнула до 35 долл./барр., или в 4,2 раза.

Современная ситуация на рынке характеризуется высоким уровнем неопределенности и непредсказуемости. Что будет с нефтяными ценами в перспективе, не смогут предсказать даже экстрасенсы. В этих условиях нефтяным компаниям практически невозможно сколько-нибудь достоверно планировать свою деятельность как на текущий, и так и последующие годы.

Низкие цены на нефть на мировом (и российском) рынках в ближайшие 2009 – 2010 гг. могут вызвать ряд стратегически значимых отрицательных явлений, а именно:

серьезное снижение объемов эксплуатационного бурения на разбуриваемых месторождениях;

отказ от освоения новых месторождений, ранее планировавшихся компаниями ко вводу;

отказ от бурения низкорентабельных по дебиту нефти скважин (очевидно, менее 50 т/сут.);

сокращение объемов капитального строительства и эксплуатационных затрат на добычу;

сокращение действующего эксплуатационного фонда скважин, увеличенный вывод в неработающий фонд низкорентабельных, малодебитных и высокообводненных скважин;

сокращение объемов геолого-технических мероприятий и работ по увеличению нефтеотдачи пластов;

полная остановка нерентабельных месторождений (до начала роста цены на нефть, видимо – до 60 долл/барр. и более);

передел нефтяного рынка между его «акулами» и основными «игроками» путем поглощения слабых, в первую очередь мелких и средних добывающих предприятий.

Полностью нормализовать ситуацию в отрасли не способно даже 5-кратное (с 500 долл./тонн до 100 долл./тонн) снижение экспортных пошлин на нефть, оперативно и почти своевременно сделанное Правительством РФ. Здесь необходимо введение новых дополнительных налоговых послаблений недропользователям, а также упрощение несовершенной и забюрократизированной системы управления нефтедобычей со стороны госорганов, о чем неоднократно говорили руководители крупных ВИНК.

Понятно, что все вышеперечисленные факторы весьма важны, но наиболее значимым для сохранения добычи следует считать поддержание буровой активности российских нефтедобывающих предприятий.

К сожалению, в 2009 – 2010 гг. не исключено, резкое (в 1,5 – 1,8 раза) сокращение объемов эксплуатационного бурения – до уровня 8 – 10 млн. м/год. Указанное снижение, несомненно, окажет существенное отрицательное влияние на уровни добычи нефти в последующие 5 лет.

Рассмотрим несколько сценариев развития нефтедобычи по России до 2015 г.

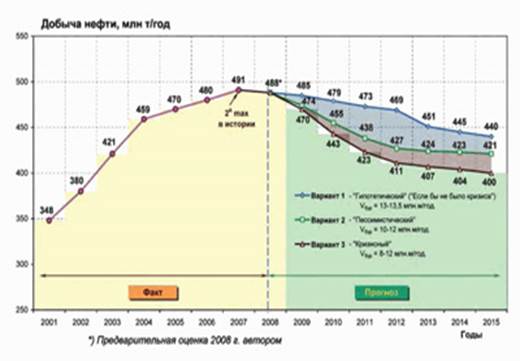

Три варианта прогноза добычи нефти на перспективу (рис. 1).

Рис.1 Прогноз добычи жидких углеводородов по России до 2015 года с учетом кризиса

Вариант №1. «Гипотетический» («Если бы не было кризиса»), в котором объем проходки в эксплуатационном бурении поддерживается на уровне 13,5 – 13,0 млн м/год вплоть до 2015 г. (таблица 1, 2).

Таблица 1 - Прогнозные показатели добычи жидких углеводородов по России до 2015 г.

| Показатели | Варианты | Годы | ||||||

| 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | ||

| Добыча нефти, млн.т. / г | 1 | 485 | 479 | 473 | 469 | 451 | 445 | 440 |

| 2 | 474 | 455 | 438 | 427 | 424 | 423 | 421 | |

| 3 | 470 | 443 | 423 | 411 | 407 | 404 | 400 | |

| Проходка, млн.м/ год | 1 | 13,5 | 13,5 | 13,0 | 13,0 | 13,0 | 13,0 | 13,0 |

| 2 | 10,0 | 19,0 | 10,0 | 11,0 | 12,0 | 12,5 | 13,0 | |

| 3 | 8,0 | 8,0 | 9,0 | 10,0 | 10,5 | 11,0 | 12,0 | |

| Ввод новых скважин, шт. | 1 | 5 075 | 5 056 | 4 860 | 4 851 | 4 842 | 4 833 | 4 824 |

| 2 | 3 788 | 3 774 | 3 760 | 4 120 | 4 478 | 4 615 | 4 833 | |

| 3 | 3 019 | 3 019 | 3 383 | 3 745 | 3 925 | 4 105 | 4 470 | |

Таблица 2 - Сравнение интегральных показателей вариантов нефтедобычи по России до 2015 г.

| Показатели | Варианты | |||

| 1 «Если бы не было кризиса | 2 «Пессими-стический» | «Кризисный» | ||

| Уровни добычи нефти, млн. т./год | 2009 г. | 485 | 474 | 470 |

| 2010 г. | 479 | 455 | 443 | |

| 2011 г. | 473 | 438 | 423 | |

| Накопленная добыча нефти, млн. тонн за 2009 – 2015 гг. | 3242 | 3063 | 2958 | |

| Накопленный объем эксплуатационного бурения, млн. м. за 2009-2015 гг. | 92,0 | 78,5 | 68,5 | |

| Суммарный ввод новых скважин, тыс. скв. за 2009-2015 гг. | 34,3 | 29,4 | 25,7 | |

Вариант №2. «Пессимистический» – падение объемов эксплуатационного бурения в 2009 – 2011 гг. до 10 млн. м/год, однако с последующим его ростом до 13 млн. м – в 2015 г.

Вариант №3. «Кризисный» – падение проходки в 2009 – 2010 гг. до 8,0 млн. м при последующем постепенном ее увеличении до 12 млн. м – в 2015 г.

По результатам проведенных автором технологических расчетов (табл.1 и 2) можно дать следующие комментарии.

«Если бы не было кризиса» – добыча нефти по России поддерживалась бы на достаточно стабильном уровне 470 – 480 млн. т/год с постепенным ее снижением до 440 млн т/год к 2015 г. (среднее падение 1,5% в год за период) – при сохранении объемов эксплуатационного бурения на уровне 13,5 – 13 млн. м/год.

Из проведенных расчетов следует, что кризис неизбежно окажет отрицательное влияние на уровни добычи нефти и объемы эксплуатационного бурения по России. Однако принципиально важно подчеркнуть, что никакой катастрофы с нефтедобычей в стране обществу ожидать не следует.

По всей видимости, из рассмотренных вариантов развития нефтедобычи более вероятным можно считать вариант 3, предусматривающий следующие уровни добычи нефти в таблице 3.

Таблица 3 – Уровни добычи нефти

| Годы | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2009-2015 |

| Добыча нефти млн. т/г | 470 | 443 | 423 | 411 | 407 | 404 | 400 | 2958 |

Таким образом, «Кризисный» вариант 3 характеризуется следующими ключевыми параметрами:

сокращение объема эксплуатационного бурения в 2009 – 2010 гг. до 8 млн. м/год с последующим его плавным увеличением до 12 млн. м в 2015 г.;

сокращение ввода новых скважин в 2009 – 2010 гг. в 1,8 раза (до 3 тыс. шт.) против уровня 2008 г.;

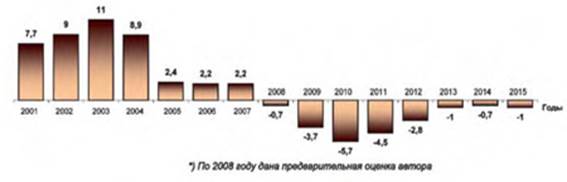

увеличение темпов падения добычи нефти, которая снизится против предыдущего года (табл. 4 и рис. 2):

в 2009 г. – на 18 млн. тонн (или 3,7%);

в 2010 г. – на 27 млн. тонн (или 5,7%);

в 2011 г. – на 20 млн. тонн (или 4,5%);

в дальнейшем, в связи с восстановлением объемов эксплуатационного бурения, падение годовых уровней добычи нефти значительно уменьшится (до 1% – в 2015 г.).

Таблица 4 - Изменение годовой добычи нефти по РФ, в % от предыдущего года

| Показатели | Факт | ||||||||||||||

| 2001 | 2001 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | |

| Добыча нефти, млн. т/год | 348,1 | 379,6 | 421,3 | 458,8 | 470 | 480,5 | 491,3 | 488 | 470 | 443 | 423 | 411 | 407 | 404 | 400 |

| Изменение добычи нефти, млн. т/год | +24,9 | +31,5 | +41,7 | +37,5 | +11,2 | +10,5 | +10,8 | -3,3 | -18 | -27 | -20 | -12 | -4 | -3 | -4 |

| То же, % | +7,7 | +9,0 | +11,0 | +8,9 | +2,4 | +2,2 | +2,2 | -0,7 | -3,7 | -5,7 | -4,5 | -2,8 | -1,0 | -0,7 | -1,0 |

Рис.2 – Процент изменения годовой добычи нефти

При резком снижении из-за кризиса объемов эксплуатационного бурения – до 8 млн. м в 2009 – 1010 гг. добыча нефти по сравнению с гипотетическим вариантом 1 («Если бы не было кризиса») снизится по годам на следующие величины:

2009 г. – на 15 млн тонн (-3,1 %)

2010 г. – на 36 млн тонн (-7,5 %)

2011 г. – на 50 млн тонн (-10,6 %)

2012 г. – на 58 млн тонн (-12,4 %)

2013 г. – на 44 млн тонн (-9,8 %)

2014 г. – на 41 млн тонн (-9,2 %)

2015 г. – на 40 млн тонн (-9,1 %)

В сумме за 2009 – 2015 гг. – на 284 млн. тонн (-8,8 %).

Из-за значительной инерционности процесса разработки месторождений углеводородного сырья в стране основные потери в добыче нефти (50 – 58 млн. т/год), из-за влияния кризиса проявятся позднее – в 2011 – 2012 гг. При этом в варианте 3 в 2009 – 2015 гг. будет введено в эксплуатацию на 8675 скважин меньше, чем в варианте 1 («Без кризиса»).

Попутно интересно отметить, что полученная в Варианте 3 прогнозная кривая падения добычи нефти в 2008 – 2011 гг. почти повторяет (в зеркальном отображении) кривую роста фактической добычи нефти в предыдущий до пика период – 2003 – 2006 гг.

Также нужно указать, что при реализации программы развития добычи нефти по России по варианту 3 («Кризисному») в период 2009 – 2015 гг. на ведение буровых работ в объеме 68,5 млн. м потребуется капвложений ориентировочно 1,37 трлн. рубл. (или около 40 млрд. долл.), а общие капитальные затраты (с учетом обустройства нефтяных месторождений) могут составить 2,89 трлн. руб. (или 83 млрд. долл.).

Преодоление кризиса

Основные проблемы нефтесервисных компаний давали о себе знать и в докризисный период; это:

устаревшие технологии,

недостаток квалифицированных кадров,

неудовлетворительное техническое состояние оборудования,

преобладание постоянных затрат в структуре себестоимости.

Целями либерализации нефтесервисного рынка были стремление преодолеть хроническую недоинвестированность важной для экономики страны отрасли и создание гибкой системы отношений «заказчик - подрядчик».

Кризис может легко разрушить еще не окрепшую систему новых отношений на нефтесервисном рынке. Однако кризис стоит использовать для создания конкурентных преимуществ в посткризисное время. Подумать придется не только над организационно-техническими проблемами отдельных предприятий, но и над системой отношений в отрасли в целом.

Радикальное обновление технологий отечественного нефтесервиса – вопрос его выживания. Новые технологии нефтесервиса должны обеспечить работу отрасли в условиях истощения разрабатываемых месторождений, растущей трудности условий разведки и добычи.

Эксперты сходятся во мнении, что серьезные компании должны финансировать НИОКР, чтобы к окончанию кризисного периода предложить рынку новые технологии. В посткризисный период конкуренция будет гораздо жестче.

Альтернативой крупным инвестициям могут стать преобразования организации производства, не связанные с нарушениями технологии. По нашим оценкам, эти резервы составляют до 20% затрат; их использование поможет поднять производительность компании в несколько раз.

Кадровый вопрос на стадии бурного развития нефтесервиса стоял наиболее остро – квалифицированные рабочие и управленческие кадры было очень трудно найти, а их дороговизна в известной мере была обусловлена их мобильностью.

Сейчас с трудом собранные кадры приходится сокращать. Специалисты уходят в добывающие компании, в другие отрасли. В первую очередь уходят высококвалифицированные работники. Молодежь не идет в буровые компании, ибо в трудный момент ее сократят в первую очередь.

На первый план выходят мероприятия по удержанию квалифицированного персонала и подготовке кадрового резерва на случай разворачивания работ. Преимущество необходимо отдавать сотрудникам, которые являются носителями лучшей практики работы предприятия и/или способны к генерации новых полезных решений; тем, кто в период подъема сможет восстановить масштабы деятельности предприятия и кто в период кризиса сумеет работать по нескольким направлениям, помогая коллегам.

Известно, что расходы, связанные с владением буровым оборудованием, ремонтом и обслуживанием, составляют более половины себестоимости буровых работ. Поскольку рынок поставщиков «технической готовности» только начал формироваться, указанные затраты остаются для буровой компании постоянными. Поэтому компании и стремятся избавиться от такого «генератора затрат». Перспективы же участия в тендерах не дают свести к минимуму парк оборудования.

В связи с сокращением объемов производства целесообразен вывод (консервация) излишних мощностей. Однако не нужно забывать о должном отношении к выведенному оборудованию – его исправность и работоспособность должны поддерживаться на уровне, обеспечивающем быстрое разворачивание при изменении ситуации в благоприятном направлении.

Управление себестоимостью нефтесервиса остается трудной проблемой, решение которой пока не получено.

Сметная методика не позволяет сервисному подрядчику управлять своей себестоимостью: смета для него – инструмент управления выручкой, а не затратами. Методический подход к планированию и анализу экономики сервисного предприятия середины 1980-х гг. предполагал, что подавляющее большинство (до 90%) затрат классического бурового предприятия, имеющего в своей структуре вспомогательные производства и другие избыточные активы, относится к постоянным. Поэтому нет ничего более рискованного, чем сохранять структуру такого предприятия в условиях резкого падения объемов.

Средством «выпрямления» затрат является аутсорсинг. Так, прокатом бурового оборудования, услугами энергетического и транспортного обеспечения предлагается пользоваться только по мере работы по полученным контрактам. По такому пути пошли многие буровые компании, образовавшиеся из классических УБР. Стоимость собственного или аффилированного сервиса крупных нефтяных компаний (во многом сохраняющего классическую структуру) выше рыночного уровня в 1,5 – 2 раза.

Аутсорсинговая схема может эффективно работать при выполнении как минимум двух условий:

существует хорошо налаженное управление проектами строительства скважин (на уровне головной компании);

между партнерами установлены прочные правовые отношения, позволяющие контролировать качество субподрядных работ и их финансирование.

Итак, необходимы новые методы планирования и оценки экономической эффективности работы сервисных компаний, а также методы расчета экономической эффективности инноваций, связанных не только с технологической, но и с организационной стороной сервисного бизнеса, учитывающие изменившуюся структуру отношений на рынке нефтесервиса.

Структура нефтесервисного рынка России далека от оптимальной. В России на 7 нефтяных компаний приходится 90% рынка бурения. При этом около 50% рынка принадлежит аффилированным сервисным структурам пяти нефтяных компаний, еще 18% приходится на четыре независимые сервисные компании. По «закону соответствия масштабов» крупные заказчики работают с крупными подрядчиками. Следует учесть, что за большинством обозначившихся в России центров отраслевой интеграции стоит иностранный капитал. Поэтому места для отечественных независимых сервисных компаний на рынке почти не остается.

Другим фактором развития сектора средних и малых нефтесервисных фирм является налаженная система аутсорсинговых отношений «сервис – субсервис». В России система аутсорсинговых отношений в нефтесервисе пока еще не достигла той степени зрелости, когда можно говорить об устойчивых связях. Поэтому говорить о развитии средних и малых нефтесервисных компаний не приходится до тех пор, пока не изменится структура заказчиков.

Доля средних и малых нефтесервисных компаний на рынке может увеличиться, если будут развиваться средние и малые нефтяные компании. Объективный повод к такому развитию – переход все большей доли месторождений в категорию малопродуктивных или трудноразрабатываемых.

После стабилизации ситуации необходима реформа законодательства в целях поддержки малого и среднего бизнеса в области нефте- и газодобычи. Только небольшой бизнес может «вытянуть» экономику в период кризиса, ибо он охотнее принимает на себя риск. Создание комфортных условий для деятельности небольших нефтяных компаний автоматически приведет к оживлению малых и средних нефтесервисных компаний.

19 марта 2009 г. Минприроды подготовило предложения по дифференциации НДПИ для мелких месторождений, в которых считается целесообразным распространить применение вычетов из НДПИ инвестиций в геологоразведочные работы и инновационные технологии по разработке мелких и трудноизвлекаемых запасов.

Даже если структура соответствия «заказчик – подрядчик» на нефтесервисном рынке не изменится, имеются средства, способствующие оздоровлению рынка в целом. Таким средством может стать организация некоммерческого партнерства (или общероссийского реестра) нефтесервисных компаний с привлечением рейтингового агентства, оценивающего подрядчиков. Можно ожидать, что такая организация будет способствовать снижению издержек нефтегазодобывающих компаний, повышению качества работ и услуг подрядчиков, снижению взаимных рисков заказчиков и подрядчиков.

Заключение

Нефтяная промышленность России – стратегически важное звено в нефтегазовом комплексе – обеспечивает все отрасли экономики и население широким ассортиментом моторных видов топлива, горюче-смазочных материалов, сырьем для нефтехимии, котельно-печным топливом и прочими нефтепродуктами. На долю России приходится около 13% мировых запасов нефти, 10% объемов добычи и 8,5% её экспорта. В структуре добычи основных первичных энергоресурсов на нефть приходится около 30 процентов.

В целом ресурсная база нефтяной и газовой отраслей ТЭК страны позволяла обеспечить бесперебойное снабжение экономики и населения топливом.

Нефтяная промышленность РФ обладает большой устойчивостью и положительной инерционностью.

Однако основными проблемами остаются:

высокая степень износа основных фондов;

недостаток инвестиционных вложений;

высокая степень зависимости нефтегазового сектора России от состояния и конъюнктуры мирового энергетического рынка;

влияние кризиса.

Сколько-нибудь катастрофического падения добычи нефти из-за кризиса ожидать не следует.

В сложившихся кризисных условиях (из-за низких цен на нефть) один из вероятных сценариев развития нефтяной отрасли России может сопровождаться значительным сокращением объемов эксплуатационного бурения – до 8 млн. м/год в 2009 – 2010 гг.

Вследствие этого уровни добычи нефти по России могут снизиться до: в 2010 г. – 443 млн. тонн, в 2011 г. – 423 млн. тонн, 2015 г. – 400 млн. тонн.

Из-за влияния кризиса недобор нефти в 2009 – 2015 гг. (по сравнению с вариантом «без кризиса») оценивается в 284 млн. тонн (в среднем на 40 млн. т/год, или 8,8% в год), объем проходки может сократиться за указанный период на 23,5 млн. м, в эксплуатацию не будет введено 8675 новых скважин.

В сложившихся условиях нефтяная промышленность России нуждается в дальнейшем целенаправленном снижении налогового бремени с целью стимулирования поддержания эксплуатационного бурения, ввода новых скважин, реализации планов по освоению новых нефтяных месторождений с целью наращивания задействованной в нефтедобыче ресурсной базы углеводородного сырья.

При своевременном «адекватном» изменении законодательства РФ (НДПИ, экспортная пошлина и др.) падение цены на нефть на мировом рынке до уровня 50 долл./барр. для нефтяной отрасли России не является критичным.

Можно предположить, что возобновление многолетнего устойчивого развития нефтяного комплекса России может начаться при росте цены на нефть марки Urals на мировом рынке до уровня не ниже 70 – 80 долл./барр.

Несмотря на глобальное влияние кризиса (ожидаемое сокращение добычи нефти, и соответственно, ее экспорта за рубеж) Россия останется крупнейшим игроком на мировом нефтяном рынке до 2015 г. и в последующий период.

Дата: 2019-05-28, просмотров: 363.