На основе анализа будущего состояния рынка, произведенного в п.II, определяем при каком уровне цен и ценовой политике предприятия достигается необходимый объем реализации. После этого вновь пересчитывается точка безубыточности и уточненная величина маржи безопасности. Если эта величина не удовлетворяет заданному в п.IV критерию, то повторяем пункт V еще раз, с другими значениями цен. Если не получается достичь приемлемой величины маржи безопасности, то необходимо повторить анализ в III, обращая внимание на снижение затрат. Подобным оперативным процессом мы достигаем производственного плана с удовлетворяющими исходным требованиям величинами маржи безопасности и цен реализации.

VI.Принятие окончательного плана

На основе определенных в п. V цен реализации, объемов реализации производится окончательный расчет точки безубыточности, а также составляется финансовый план и план реализации с разбивкой по периодам. При этом определяется момент достижения точки безубыточности.

VII.Контроль безубыточности

Контроль безубыточности включает в себя несколько аспектов о которых мы только упоминаем: контроль производственных расходов, контроль себестоимости, контроль плана реализации, контроль поступления доходов, контроль выполнения плана безубыточности. Ясно, что контроль себестоимости и контроль плана реализации и поступления доходов проверяют две составляющие концепции безубыточности. Комплексный контроль безубыточности заключается в непрерывном контроле за полученными доходами и текущими издержками фирмы, определении того, в каком положении относительно точки безубыточности находится фирма. Подобное изложение вопросов планирования и контроля безубыточности опускается в силу того, что данная работа имеет ограниченный объем.

Таким образом мы рассматриваем достаточно замкнутый круг вопросов, касающихся анализа безубыточности и вкратце описали процесс планирования безубыточности.

Глава 4. Управление формированием прибыли на примере строительной организации - ЗАО «ВиД» г.Печора.

Существует три основных метода повышения прибыли:

1. Снижение себестоимости производимой продукции.

2. Повышение объема реализации продукции.

3. Увеличение цен на продукцию.

Все эти методы исходят из формул для нахождения прибыли:

Прибыль = Ц * Количество реализации – Постоянные расходы – Переменные расходы

Проанализируем все методы применительно к предприятию ЗАО «ВиД»,

1. Снижение себестоимости производимой продукции.

В разделе 4.1. были показаны основные статьи с/с, которые возможно снизить. Однако наиболее реальным представляется снижение зарплаты управленческого персонала в составе общехозяйственных расходов. Дело в том, что по принятым стандартам данная зарплата должна составлять не более 20% от зарплаты производственных рабочих, в то время как на самом деле она составляет около 513%, т.е превышает более, чем в 5 раз. Если снизить зарплату персонала на 100000 у.е. (66,67%, т.е. 2/3), то она будет все же значительно превышать норму, однако операционные затраты существенно снизятся, а следовательно повысится прибыль.

Так прибыль до снижения данной статьи составляла:

5631000 – 1663000 – 2303485 = 1664515 у.е.

После снижения она составит 1764515 у.е., т.е. повысится на 6%

2. Повышение объема реализации продукции.

Повысить объем реализации можно после досконального изучения рынка сбыта и нахождения новых покупателей продукции. Такое повышение возможно, во-первых за счет снижения запасов готовой продукции на складах предприятия, а во вторых, за счет введения предприятием в 2001 г. новых производственных мощностей (закупка оборудования) и повышения объёма выпускаемой продукции.

Так, если повысить объём реализации на 3% (4200 шт.) за счёт продукции, находящейся на складах то прибыль составит:

5631000 / 144200 – 1663000 – 2303485 / 140000 * 144200 = 1764340 у.е.

Т.е. при повышении объёма реализации на 3% прибыль предприятия увеличится на 6% (5,997%)

1. Увеличение цен на продукцию.

Этот метод является самым рискованным из перечисленных, поскольку повышение цены может понизить спрос на продукцию или повлечь за собой переход на потребление продукции предприятий – конкурентов.

Однако предположим, что предприятие досконально проанализировало рынки сбыта и нашло возможным повышение цены продукции на 5% (с 40,22 у.е./шт до 42,23 у.е./шт). Прибыль будет составлять:

42,23 * 140000 – 1663000 – 2303483 = 1945715 у.е.

Т.е. прибыль увеличится на 17% (16,794%)

Таким образом, наиболее эффективным из трех предложенных методов является увеличение цены реализации продукции.

Применив все перечисленные методы, предприятие сможет существенно повысить свою прибыль. Она составит:

42,23 * 144200 – 1563000 – 2372590 = 2153976 у.е.

Т.е. повышение прибыли составит 29,41% или 489461 у.е.

Анализ конкурентноспособности построен на основе классификации затрат на постоянные и переменные, а также определении точки безубыточности (критического объема реализации).

Точка безубыточности – это объём реализации продукции, при котором выручка от её реализации равна общим затратам.

В натуральном выражении (количество единиц реализации):

| Тб/у | = | Постоянные затраты | ||

| Цена реализации | - | Переменные затраты на единицу | ||

| единицы продукции | реализованной продукции | |||

В денежном выражении:

| Тб/у | = | Постоянные затраты |

| Результат от реализации после возмещения переменных затрат в относительном выражении |

Для анализируемого предприятия ЗАО «ВиД» постоянными затратами за 2001 г. являются:

- постоянные производственные накладные затраты – 1160000 у.е.

(Приложение №1);

- общехозяйственные расходы (Приложение №1) 315000 у.е.;

- постоянные затраты на сбыт (Приложение №1) 188000 у.е.;

Всего постоянных затрат 1663000 у.е.

Переменные затраты включают в себя:

- переменные производственные накладные затраты (Приложение №1) 620000 у.е. для производственных 146144 шт. изделий, тогда для реализованных 140000:

620000 * 140000 / 146144 = 593935 у.е.

- затраты на оплату труда (Приложение №1):

29229 * 140000 / 146144 = 28000 у.е.

- затраты на материалы составят:

материал А: 140000 шт. * 2 у.е./кг * 4 кг/шт = 1120000 у.е.

материал Б: 140000 шт. * 2 у.е./кг * 1 кг/шт = 280000 у.е.

Всего 1120000 + 280000 = 1400000 у.е.

- расходы по сбыту (Приложение №1) 281550 у.е.

Итого переменных расходов 2303485 у.е.

На единицу продукции приходится:

2303485 / 140000 = 16,45 у.е. переменных расходов.

Цена единицы продукции по году составляет:

5631000 / 140000 = 40,22 у.е.

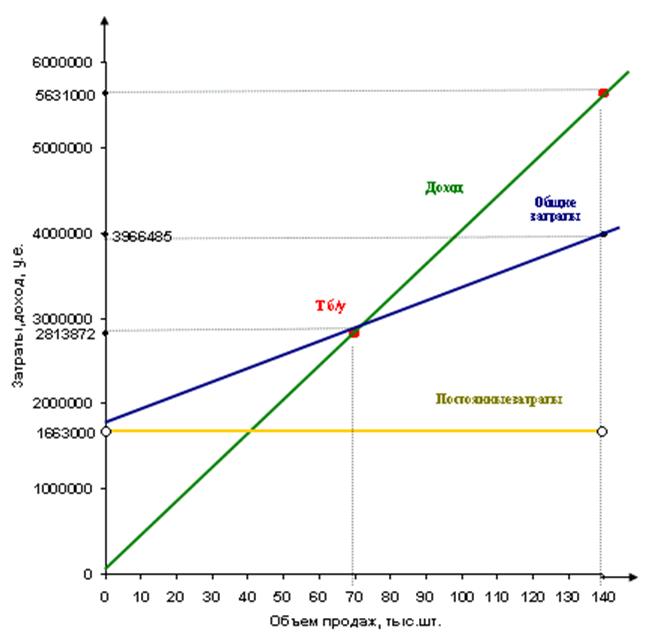

Теперь можно рассчитать критический объём сбыта продукции (точку безубыточности):

Тб/у = 1663000 / (40,22 – 16,45) = 69962 шт.

В денежном выражении это составляет :

69962 * 40,22 = 2813872 у.е.

Можно подсчитать запас финансовой устойчивости:

5631000 – 2813872 = 2817128 у.е.;

в натуральном выражении:

140000 – 69962 = 70038 шт.

Это значит, что предприятие может, не неся убытков, снизить объём продаж на 70038 шт, т.е. почти на половину.

На рисунке приведено графическое изображение точки безубыточности .

Заключение

В данной курсовой было проделано следующее:

- рассмотрена концепция безубыточности в современной экономической теории;

- изучены методы определения точки безубыточности;

- рассмотрен процесс планирования безубыточности;

- в расчетной части курсовой было рассмотрено управление формированием прибыли на примере строительной организации - ЗАО «ВиД» г.Печора.

В целом деятельность предприятия ЗАО «ВиД» в 2001 г. можно считать выгодной, поскольку при заданном объеме производства и затратах на выпуск предприятие получит большую прибыль. Кроме того, у него имеются ресурсы для расширения производства и увеличения прибыли: можно повысить объем выпуска продукции и уменьшить некоторые статьи затрат. Политику руководства можно назвать правильной, поскольку обеспечивается и прибыль, и финансовая устойчивость предприятия.

Управление формированием прибыли - часть деятельности предприятия. Без контроля и составления прогнозов финансово-хозяйственной деятельности предприятия невозможно оценить его будущую рентабельность и, соответственно, целесообразность функционирования в будущем. Кроме того, нельзя внести коррективы и максимально увеличить прибыль, если не проанализировать доходы от реализации продукции и затраты на её выпуск.

Список литературы.

- Грибалев Н.П., Игнатьева И.Г. Бизнес-план. Практическое руководство по составлению. - СПб: «Белл», 1994.

- Долан Эдвин Дж. Микроэкономика. - СПб: АО «Санкт Петебург оркестр», 1994.

- К.Друри Введение в управленческий и производственный учет. - М: «Аудит», 1994.

- Ковалев В.В. Финансовый анализ. - М: «Финансы и статистика», 1996.

- Б.Нидлз, Х.Андерсон, Д.Колдуэлл Принципы бухгалтерского учета. - М: «Финансы и статистика», 1994.

- Питерс М., Хизрич Р. Предпринимательство. - М: «Прогресс-Универс», 1989.

- Харальд Штиглер, Роман Хофмайстер Контроллинг. Часть I и II. - Вена: «Институт содействия экономике Федеральной палаты экономики Австрии», 1993.

Приложение №1 (таблицы)

Дата: 2019-05-28, просмотров: 296.