Одним из основных принципов является наличие централизованного регулирования. Регулирование со стороны государства характерно как для рыночной, так и для административно-командной системы. Но при рыночной экономике помимо административных рычагов система подвергается воздействиям экономических реалий, что заставляет все финансовые механизмы оптимизировать свою работу.

Для денежных систем характерно прогнозирование и планирование денежного оборота. Она должна быть гибкой и соответствовать потребностям экономике: при росте объемов товаров и услуг денежная масса должна увеличиваться и наоборот.

Денежная эмиссия в современных условиях носит кредитный характер, то есть наличные и безналичные деньги появляются в обороте только в результате проведения банками кредитных операций. Кредитный характер денежной эмиссии обеспечивается следующими механизмами: центральный банк выдает кредиты коммерческим банкам, коммерческие банки, в свою очередь, под определенный процент, обеспечивающий прибыль, предоставляют кредиты предприятиям. Выдача кредитов происходит на условиях платности, срочности и возвратности предоставляемых ссуд. Гарантом возврата предоставленного кредита служат активы коммерческих организаций и предприятий. Денежная эмиссия подкреплена золотом, валютой, ценными бумагами и товарами. Таким образом, эмитированные денежные знаки обеспечены материальными активами.

Центральный банк подотчетен парламенту страны и не подчиняется правительству. Борьба с инфляцией является одной из основных задач центрального банка. Правительство, в силу возложенных на него задач, для финансирования различных программ может обращаться к центральному банку за дополнительными денежными средствами, которые не будут иметь материального подкрепления. Поэтому для сохранения стабильности денежной системы роль арбитра в возможных противоречиях центрального банка и правительства выполняет парламент государства.

Денежные средства предоставляются правительству только на условиях кредитования. Этот принцип предотвращает попытки правительства финансировать дефицит федерального и местных бюджетов за счет увеличения денежной массы. Центральный банк должен кредитовать правительство под обеспечение денежных знаков государственными товарно-материальными ценностями, недвижимостью, государственными ценными бумагами и т.д.

Государство обеспечивает постоянный контроль за денежным оборотом и его элементами: пропорциями между объемами наличного и безналичного оборота.

На территории государства допускается функционирование только национальной валюты. Население может свободно обменивать национальную валюту на валюту других стран, но использовать валюту, полученную при обмене, разрешается только для платежей за рубежом.

Государством осуществляется регламентация обеспеченности денежных знаков, в частности устанавливается, какие виды товарно-материальных ценностей, драгоценных металлов и камней, иностранной валюты, ценных бумаг и т.п. могут служить обеспечением денежной эмиссии.

Государством устанавливается структура денежной массы в обороте. С одной стороны, это достигается через установление пропорций между наличным и безналичным оборотом, с другой – через определение пропорций между денежными знаками разной купюрности во всем объеме денежной массы.

Важным принципом является обязательность исполнения кассовой дисциплины. Порядок кассовой дисциплины отражает набор общих правил, форм первичных кассовых документов, форм отчетности, которыми должны руководствоваться предприятия, организации и учреждения всех форм собственности при организации налично-денежного оборота, проходящего через их кассы. Контроль за соблюдением кассовой дисциплины возлагается на коммерческие банки. По мере развития и совершенствования денежной системы все большее место в ней занимают различные формы безналичных расчетов, что делает ее более прозрачной для контроля, гибкой, экономит временные и материальные затраты.

Государством определяется и порядок установления курса национальной валюты по отношению к иностранным валютам.

Эмиссия денег

Обслуживая хозяйственный оборот, деньги постоянно выпускаются в оборот и изымаются из оборота. Так, безналичные деньги выпускаются в оборот, когда коммерческие банки предоставляют ссуду своим клиентам. Наличные деньги выпускаются в оборот, когда банки в процессе осуществления кассовых операций выдают их клиентам из своих операционных касс. Одновременно с этим клиенты банков погашают банковские ссуды и сдают наличные деньги в операционные кассы банков. При этом количество денег в обороте не увеличивается.

Подобных выпуск денег следует отличать от эмиссии денег. Под эмиссией понимается такой выпуск денег в оборот, который приводит к увеличению денежной массы, находящейся в обороте.

Существует эмиссия наличных и безналичных денег. В условиях рыночной экономики эмиссию наличных денег осуществляют центральные банки. Эмиссия безналичных денег, или кредитная эмиссия, производится коммерческими банками и регулируется центральным банком страны.

Эмиссия безналичных денег

Контроль за объемом денежной массы в стране осуществляет центробанк. Количество денег в обращении определяется как сумма наличных денег и банковских депозитов. Предоставляя кредиты, коммерческие банки увеличивают объем денежной массы. Задачей центробанка является ограничивать или расширять с помощью проводимой кредитно-денежной политики возможности коммерческих банков эмитировать кредитные деньги в зависимости от того, какой объем денежного предложения в данный момент считается необходимым.

Под резервами коммерческого банка понимается сумма денег, доступная для немедленного удовлетворения требований вкладчиков. Отношение суммы резервов к сумме депозитов называют нормой резервов (резервной нормой). Способность банков влиять на размер денежной массы, обращающейся в экономике, регулируется центральными банками через систему обязательных резервов, предусматривающую депонирование кредитными организациями в центробанке определенной части привлеченных ими денежных средств. Обязательные резервы – один из основных инструментов осуществления денежно-кредитной политики центральными банками. Обязывая банки депонировать часть привлеченных ими средств, центробанк тем самым ограничивает кредитные возможности банков, регулирует общую ликвидность банковской системы. Изменяя норматив резервирования, центробанк имеет возможность поддерживать на определенном уровне объем денежной массы, находящейся в обращении в стране.

Под свободными резервами (избыточными резервами) коммерческого банка понимается совокупность ресурсов, которые в данный момент времени могут быть использованы для активных банковских операций.

Величина свободного резерва отдельного коммерческого банка складывается из его капитала; привлеченных ресурсов; централизованного кредита, предоставленного ему центробанком; межбанковского кредита за вычетом отчислений в централизованный резерв, находящийся в распоряжении центробанка, и ресурсов самого коммерческого банка.

Способность системы коммерческих банков “создавать деньги” зависит от того, каков размер установленных законом страны обязательных резервов. Чем меньше сумма обязательных резервов, тем большее количество денег может создать банковская система.

Каким образом коммерческие банки могут увеличивать денежную массу? Один коммерческий банк не может это сделать, увеличивать количество денег может лишь система коммерческих банков, использующих механизм банковских депозитов. Для оценки возможностей банков увеличивать в определенных пределах денежную массу используется понятие денежного (банковского) мультипликатора.

Денежный мультипликатор

Денежный (банковский) мультипликатор – это коэффициент увеличения (мультипликации) денег на депозитных счетах коммерческих банков в период их движения от одного коммерческого банка к другому.

Рассмотрим механизм работы банковского мультипликатора на конкретном примере (рис. 4)[4].

|

Центральный Обязательный

банк резерв

Кредит Отчисления Отчисления

100 млн.руб. 20 млн.руб. 16 млн.руб.

Коммерческий Коммерческий Коммерческий

банк 1 банк 2 банк 3

Свободный резерв Свободный резерв Свободный резерв

100 млн.руб. 80 млн.руб. 64 млн.руб.

Кредит Формирование Кредит Формирование Кредит

100 млн.руб свободного 80 млн.руб. свободного 64 млн.руб.

резерва резерва

| | | | |

Предприятие 1 Предприятие 2 Предприятие 3 Предприятие 4 Предприятие 5

Предприятие 1 Предприятие 2 Предприятие 3 Предприятие 4 Предприятие 5

100 млн.руб. 100 млн.руб. 80 млн.руб. 80 млн.руб. 64 млн.руб.

Клиенты коммерческих банков

Рис. 4. Принцип работы денежного мультипликатора

Представленная модель с целью упрощения имеет следующие допущения:

· каждый банк имеет только двух клиентов;

· банки используют свои ресурсы только для кредитных операций;

· норма обязательных резервов, установленная центральным банком, составляет 20%.

Предположим, что предприятие 1 нуждается в кредите для оплаты поставок предприятия 2. Коммерческий банк 1, который обслуживает предприятие 1, обращается к центральному банку и получает от него централизованный кредит в размере 100 млн.руб. В результате у банка 1 образуется резерв, за счет которого выдается кредит предприятию 1.

Предприятие 1 со своего счета оплачивает поставку товаров предприятию 2, которое имеет расчетный счет в коммерческом банке 2. Привлеченные ресурсы банка 2 возрастают и в соответствии с условиями нашего примера становятся равными 100 млн. руб.

Часть оказавшейся в коммерческом банке 2 суммы в 100 млн. руб., а именно 20 млн.руб., в соответствии с нормой обязательных резервов в 20% перечисляется им в централизованный резерв, оставшаяся часть (80 млн.руб.) представляет собой свободный резерв и используется банком для предоставления кредита, например, предприятию 3 в размере 80 млн.руб.

Предприятие 3 расплачивается за предоставленные ему товары и услуги с предприятием 4, которое обслуживается коммерческим банком 3. Теперь у этого банка возникает резерв, а у коммерческого банка 2 он исчезает.

Коммерческий банк 3 часть полученного резерва в размере 16 млн.руб. (20% от 80 млн.руб.) отчисляет в централизованный резерв, а оставшуюся часть – 64 млн.руб. банк 3 использует для выдачи кредита следующему предприятию.

Этот процесс может продолжаться до полного исчерпания свободных резервов коммерческих банков и предприятий. Обязательные резервы аккумулируются в центробанке и достигают размера первоначального свободного резерва в 100 млн.руб., то есть размера кредита коммерческому банку 1.

Однако деньги на расчетных счетах предприятий 2, 4 и т.д. (всех четных предприятий) остаются нетронутыми, поэтому сумма денег на расчетных (депозитных) счетах составит величину многократно большую, чем первоначальный кредит, выданный предприятию 1. В нашем примере деньги на депозитных счетах могут увеличиваться максимально в 5 раз. Это связано с тем, что коэффициент мультипликации обратно пропорционален норме отчислений в централизованный резерв. В приведенном примере норма обязательных резервов – 20%, следовательно, коэффициент мультипликации равен 5: Км = (1/20)*100 = 5.

Коэффициент мультипликации можно также выразить в виде отношения образовавшийся денежной массы на депозитных счетах к величине первоначального депозита.

Поскольку коэффициент мультипликации обратно пропорционален норме обязательных резервов, то при норме при норме обязательных резервов в 10% коэффициент мультипликации составит 10. Уменьшение резервных норм увеличивает величину мультипликатора. Кроме того, решение ЦБ об уменьшении нормы обязательных резервов увеличивает свободные резервы коммерческих банков, что может усилить эффект мультипликации.

Однако коэффициент мультипликации никогда не достигает максимальной величины, так как всегда часть свободного резерва используется для других, не кредитных операций (например, в соответствии с установленным лимитом в кассе любого предприятия и банке должны быть наличные деньги для кассовых операций).

Процесс мультипликации непрерывен, поэтому коэффициент мультипликации рассчитывается за определенный период времени, например за год. Коэффициент мультипликации показывает, насколько за год или еще расчетный период времени увеличилась денежная масса в обороте.

Будет ли функционировать денежный мультипликатор, если кредиты предоставлены центробанком не коммерческим банкам, а правительству? Безусловно, так как в этом случае деньги также поступят на счета в коммерческих банках как привлеченные ресурсы. Свободные резервы коммерческих банков, в которых находятся эти счета, увеличатся, и включится механизм денежного мультипликатора.

Только центробанк имеет законодательно закрепленное право управлять денежным мультипликатором, то есть инициировать эмиссию безналичных денег. Таким образом, центробанк выполняет функцию денежно-кредитного регулирования, управляя механизмом мультипликатора и тем самым, расширяя или сужая эмиссионные возможности банков.

Эмиссия наличных денег

Эмиссия наличных денег представляет собой их выпуск в обращение, при котором увеличивается общая масса наличных денег. Монополия выпуска наличных денег в каждой стране принадлежит центральному государственному банковскому органу: в России – ЦБ РФ, в США – Федеральной резервной системе.

На основе кассовых оборотов коммерческих банков и составляемой аналитической отчетности центробанк прогнозирует размер предполагаемой эмиссии. При этом очень важно не только определить оптимальный размер предполагаемой эмиссии, но и установить, в каких регионах ее следует проводить. Потребность в наличных деньгах юридических и физических лиц, обслуживаемых коммерческими банками, постоянно меняется.

Завозить из Центра ежедневно, особенно в отдаленные регионы денежную наличность нереально. Вместе с тем эмиссия наличных денег всегда децентрализована. Поэтому осуществляется следующая технология доставки наличных денег в регионы из Центра.

Эмиссию наличных денег производит ЦБ РФ и его региональные РКЦ, содержащие резервные фонды и оборотные кассы.

В резервных фондах РКЦ хранится запас денежных знаков, предназначенных для выпуска их в обращение в случае увеличения потребности хозяйства данного региона в наличных деньгах. Эти денежные знаки не считаются деньгами, находящимися в обращении, они не совершают движения, не накапливаются в виде сокровища, не служат средством платежа, поэтому они являются резервными. В оборотную кассу постоянно поступают и из нее выдаются наличные деньги от коммерческих банков. Деньги в оборотной кассе пребывают в постоянном движении; они считаются деньгами, находящимися в обращении.

Если сумма поступлений наличных денег на счете коммерческих банков превышает установленный лимит для данного РКЦ, то деньги изымаются из обращения и переходят в резервный фонд. При потребности коммерческого банка в наличности происходит обратный процесс. Со счета коммерческого банка в пределе его свободного резерва РКЦ выдает требуемую сумму наличности. РКЦ обязан обсуживать коммерческий банк бесплатно.

Как происходит эмиссия наличных денег? Предположим, что у большинства коммерческих банков, обслуживаемых РКЦ, возрастает потребность в наличных деньгах, а поступление денег в их операционные кассы эквивалентно не возрастает. В этом случае РКЦ будет вынужден увеличить выпуск наличных денег в обращение. Для этого РКЦ запрашивает разрешение ЦБ РФ, а при его получении переводит наличные деньги из резервного фонда в оборотную кассу РКЦ.

Для данного РКЦ это будет эмиссионной операцией. При этом надо иметь в виду, что при осуществлении выпуска денег одним РКЦ другой РКЦ может изъять в рамках установленного лимита наличные деньги из своей оборотной кассы. Поэтому по действиям одного РКЦ нельзя судить об эмиссии по всей стране, которая в этом случае охватывает большинство регионов. Правление ЦБ РФ составляет ежедневный баланс на основе сведений по сети РКЦ: где прошла эмиссия наличных денег, где их изъятие.

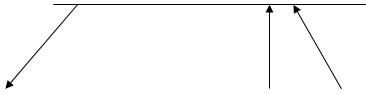

Таким образом, происходит движение денег по следующей цепи звеньев (рис. 5).

Резервные фонды Операционные кассы

Резервные фонды Операционные кассы

РКЦ РКЦ

| |

Наличность

|

Операционные кассы коммерческих банков

(безналичные расчеты)

|

Наличность

|

Кассы предприятий

Наличность

Население

|

Рис. 5. Схема эмиссии и движения наличных денег

Заключение

Существует несколько понятий, связанных с деньгами.

Деноминация – укрупнение национальной денежной единицы путем обмена по установленному соотношению старых денежных знаков на новые в целях упорядочения денежного обращения, облегчения учета и расчетов в стране.

Инфляция – дисбаланс спроса и предложения, проявляющийся в росте цен; рост общего уровня цен в экономике и переполнение каналов денежного обращения.

Дефляция – процесс снижения общего уровня цен в стране.

Девальвация – официальное снижение курса национальной валюты по отношению к иностранным валютам.

Ревальвация – повышение курса денежной единицы по отношению к валютам других стран, осуществляемое государством в официальном порядке.

В наше время деньги для многих стали смыслом жизни. Очень много людей тратят всё своё время на зарабатывание денег, жертвуя своей семьёй, родными, личной жизнью. Авторы учебника "Экономикс" использовали в своей книге замечательную фразу, которая коротко и ясно характеризует деньги: "Деньги заколдовывают людей. Из-за них они мучаются, для них они трудятся. Они придумывают наиболее искусные способы потратить их. Деньги - единственный товар, который нельзя использовать иначе, кроме как освободиться от них. Они не накормят вас, не оденут, не дадут приюта и не развлекут до тех пор, пока вы не истратите или не инвестируете их. Люди почти все сделают для денег, и деньги почти все сделают для людей. Деньги - это пленительная, повторяющаяся, меняющая маски загадка".

Список литературы.

1. Финансы, деньги, кредит. Учебник / Под ред. Соколовой О.В.- М., 2000

2. Экономика. Учебник / Под ред. Булатова А.С.-М., 2000

3. Долан Э.Д. Деньги, банки и кредитно-денежная политика. - СП б., 1994

4. Все о деньгах России/ Под ред. Певичева И.Н.-М., 1998

5. Шенаев В.Н. Денежная и кредитная система России. - М., 1998

6. Журнал “Деньги и кредит” 5/2000

7. Журнал “Финансы и кредит” 7/2000

8. Журнал “Финансы” 5/2000

9. Журнал “Финансы” 10/2000

[1] Схема взята по: Под ред. Соколовой О.В. Финансы, деньги, кредит. – Москва: ЮРИСТЪ. 2000. С. 50.

[2] Табл. взята по: Под ред. Соколовой О.В. Финансы, деньги, кредит. – Москва: ЮРИСТЪ. 2000. С. 55.

[3] Схема взята по: Под ред. Булатова А.С. Экономика. Москва: ЮРИСТЪ. 2000. С. 450.

[4] Схема взята по: Под ред. О.В.Соколовой: Финансы, деньги, кредит – Москва: ЮРИСТЪ. 2000. С. 81.

Дата: 2019-05-28, просмотров: 332.