БАНКОВСКИЕ ОПЕРАЦИИ

С 1 ноября 1996г . вступило в действие Положение о совершении кредитными организациями операций с драгоценными металлами на территории РФ и порядке проведения банковских операций

В соответствии с ним Центральный Банк РФ регулирует величины лимитов открытой позиции по операциям с драгоценными металлами , устанавливает официальные котировки цен на них , покупает золото у банков по заранее определённой товарной цене .

Банки имеют право осуществлять следующие операции по торговле драгоценными металлами:

покупать и продавать драгоценные металлы как за свой счёт , так и за счёт клиентов ( по договорам комиссии и поручения).

сделки купли-продажи драгоценных металлов осуществляются с поставкой драгоценных металлов в физической форме или с отражением по счетам.

2.1сделки купли-продажи с немедленной поставкой (наличные сделки), когда дата валютирования устанавливается в пределах двух рабочих дней от даты заключения сделки.

срочные сделки купли-продажи , когда сроки расчётов по сделке составляют более двух рабочих дней от даты заключения сделки.

3 осуществлять сделки( опционы , фьючерсы , свопы)

Для совершения операций с драгоценными металлами банк должен получить лицензию от Центрального банка РФ . К середине 1997 года 120 коммерческих банков получили лицензию на работу с драгоценными металлами . Однако сделки с драгоценными металлами , причём не в полном объёме , проводят только 20 банков, или около 17%

Например , в Санкт-Петербурге их проводят Лесопромбанк и Промрадтехбанк . Лесопромбанк является дочерним предприятием АО « Промстройбанк» и имеет лицензию только на работу с золотом и серебром . Y

Банки проводят операции с драгоценными металлами в целях:

+получения прибыли

+обеспечение кредита

+спекуляции

+тезаврации золота

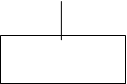

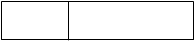

Рис .1 YY

Банковские операции с драгоценными металлами

|  |  |  | ||||

Получение прибыли Обеспечение Спекулятивные Тезаврация

Получение прибыли Обеспечение Спекулятивные Тезаврация

и страхование риска кредита операции золота

Металлические счета Залог займа Арбитраж Покупка золотых слитков

Золотые сертификаты Залог серебра Своп Покупка золотых монет

Облигации федерального Залог платины

займа , обеспеченные

золотом

золотом

Спекулятивные операции

Спекулятивная операция - это краткосрочная сделка по получению прибыли в виде разницы в ценах (курсах) покупки и продажи , разницы в процентах .

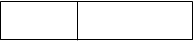

Центральные банки иностранных государств заинтересованы больше в операциях своп, чем в представлении своего золота в ссуду В случае с операциями своп , владелец золота меняется , то есть золото переходит от Центрального банка к его партнёру по сделке из частного сектора на весь период данной операции. Операции своп проводятся с золотом в основном , так как золото является валютным металлом.

СВОП - ( swap-обмен) с золотом представляет собой операцию по одновременной покупке и продаже определённого количества золота при условии расчётов по ним на разные даты по разным ценам : по цене спот и форвардной цене. Своп с золотом означает подписание двух отдельных контрактов по обмену золото -деньги в одно и тоже время. В международных сделках своп объём сделки установлен в тройских унциях , а цена золота -в долларах США за одну тройскую унцию.Y Для сделок своп на российском рынке золота объём сделки следует устанавливать в граммах , а цену золота - в рублях или в долларах США за 1 г.

Рис.2 YY Схема сделок- swap

Сроки сделки , дни Сроки сделки ,дни

Сроки сделки , дни Сроки сделки ,дни

|  |

цена спот цена форвардная цена спот цена форвардная

|  |  |  | ||||

Инвестор 1 Специально Инвестор 3 Специально

Инвестор 1 Специально Инвестор 3 Специально

(банк , уполномоченный банк (банк, компания) уполномоченный

компания) или банк

компания) или банк

Специально

Специально

уполномоченный Специально

2 банк уполномочен-

4 ный банк

4 ный банк

Покупка золота по цене спот 3. Продажа золота по цене спот

Продажа золота по форвардной цене 4. Покупка золота по форвардной цене

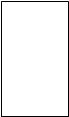

Под АРБИТРАЖЕМ Арбитраж с золотом может быть временным и пространственным .В основном практикуется пространственный арбитраж с золотом.

Пространственный арбитраж с золотом осуществляется по следующей схеме.

(Рис. 3)YYY

Первый рынок золота Второй рынок золота

Первый рынок золота Второй рынок золота

1 2 3

|  | ||||

| |||||

Арбитражёр 4 Деньги

Арбитражёр 4 Деньги

1-покупка арбитражёром золота по первой цене

перевод купленного золота

продажа золота по второй (более высокой ) цене

перевод денег , полученных от продажи золота

Пространственный арбитраж с золотом - это операция , проводимая с целью получения прибыли за счёт различий в цене на золото на разных рынках золота , то есть производится покупка золота в одном банке и одновременная продажа его другому банку по более высокой цене. Сегодня российский рынок драгоценных металлов находится ещё в стадии становления . Поэтому операции своп и арбитраж с физическим металлом почти не проводятся.

БИРЖЕВЫЕ ОПЕРАЦИИ

К драгоценным металлам ,являющимся предметом биржевых сделок, относится прежде всего золото.

Биржевые сделки могут проводиться с золотом как с физическим металлом , так и с ценными бумагами ,обеспеченными золотом.

Ценные бумаги , обеспеченные золотом ,- это предмет сделок на фондовой и фьючерсной биржах. Крупными мировыми Биржами драгоценных металлов являются COMEX ( Нью- Йоркская срочная товарная биржа ) и MACE (Среднеамериканская товарная биржа - Чикаго)

Биржевые операции с драгоценными металлами включают четыре вида операций:

+торговлю драгоценными металлами

+ торговлю ценными бумагами , обеспеченными золотом

+ хеджирование

+фьючерсные операции

Торговля ценными бумагами , обеспеченными золотом -это торговля

облигациями золотого федерального займа. Она является традиционной формой биржевых сделок и осуществляется по отработанной схеме и стандартным правилам.

Хеджирование- (англ. Heaging - ограждать) означает страхование рисков от неблагоприятного изменения цен( курсов) .Y

Хеджирование по золоту представляет собой систему операций по страхованию рисков от хеджирования по золоту заключается в системе купли- продажи срочных неблагоприятных изменений цен на золото .

Сущность контрактов ( форвардного или опционного )и заключения сделок , учитывающих вероятные изменения цен на золото в будущем.

В хеджировании участвуют хеджер и спекулянт .

Хеджер -это лицо, осуществляющее хеджирование .Хеджер по золоту -это обычно юридическое лицо, то есть хозяйствующий субъект.

Хеджер приходит на рынок , чтобы передать кому-то свою долю риска .Он стремится снизить риск , вызванный неопределённостью цен на золото , с помощью покупки или продажи срочных контрактов. Это даёт ему возможность заранее зафиксировать цену на золото и сделать его доходы или расходы предсказуемыми.

Спекулянт - это лицо . идущее на заранее рассчитанный и приемлемый для себя риск.

Существуют две операции хеджирования :

1)на повышение

2)на понижение

Хеджирование на повышение представляет собой операцию по покупке срочных контрактов.Оно применяется в тех случаях , когда необходимо застраховаться от возможного повышения цены на золото в будущем. Цель его - установить цену покупки золота намного раньше , чем хеджер будет покупать золото .При этом хеджер приобретает контракт, дающий ему право купить золото через какой-то срок по цене , установленной в контракте в день его приобретения.

Хеджирование на понижение представляет собой операцию по продаже срочных контрактов.Оно применяется в тех случаях , когда необходимо застраховаться от возможного снижения цены на золото в будущем.Цель его- установить цену продажи золота раньше , чем хеджер будет продавать золото. В этом случае хеджер продаёт контракт , дающий ему право продать золото через какой-то срок по цене , установленной в контракте в день его продажи.

Хеджирование осуществляется с помощью форвардного контракта или опциона .

Форвардный контракт по золоту представляет собой обязательство для двух сторон ( продавца и покупателя) , заключивших этот контракт , то есть продавец обязан продать , а покупатель обязан купить определённое количество золота по зафиксированной в контракте цене в определённый день. Форвардная операция осуществляется путём заключения между продавцом и покупателем форвардного контракта.

Преимущество форвардной операции проявляется в отсутствии предварительных затрат на эту операцию и в защите от неблагоприятного изменения цен на золото .

Недостатком являются потенциальные потери , связанные с риском упущенной выгоды Пример Y Хеджер заключил форвардный контракт сроком на два месяца на покупку 11 000 г золота марки ЗЛА-1П( см. приложение стр.28 )по форвардной цене 70 руб.( в нов . ценах с 1. 01 .98 ) за 1 г( в России в граммах)

Через два месяца на рынке золота могут возникнуть две ситуации .

1-я ситуация: Цена на золото составляет 72 тыс. руб . за 1г .

Тогда хеджер откажется от опциона и купит золото на наличном рынке .Экономия денежных средств ( потенциальная выгода) хеджера с учётом уплаченной им премии составит 38, 5 млн. Руб .

/(72-76)*11 000 - 5 500/

2 ситуация . Цена на золото составит 81 тыс. руб . за 1 г. Тогда хеджер реализует опцион и покупает золото по указанной страйк цене .Экономия денежных средств составит / (76- 81 ) *11 000 -5000/

Фьючерсные операции . Они проводятся либо с золотом как физическим металлом , либо с ценными бумагами , обеспеченными золотом . Фьючерсные операции - это купля -продажа активов по цене, фиксируемой в момент заключения сделки с исполнением операции через определённый промежуток .Здесь участвуют два субъекта : продавец актива и покупатель актива . При торговле золотыми фьючерсами важно :

предвидеть изменение цены золота в будущем по сравнению с датой её покупки

постоянно следить за изменением цены золота в течение всего срока действия фьючерса и , уловив нежелательную тенденцию , своевременно избавиться от фьючерсного контракта

Механизм фьючерсных операций с золотом аналогичен фьючерсным сделкам с валютой.

В настоящее время получили распространение виды сделок с опционами- это опционы с фьючерсными контрактами , в основе которых лежит золото. Торговля опционами с фьючерсными контрактами ведётся практически на всех фьючерсных биржах параллельно с торговлей фьючерсными контрактами . Преимуществом с фьючерсными контрактами , которые представляют производное от производного или, образно говоря , фиктивный капитал в квадрате , по сравнению с другими видами опционов является доступность цен , что облегчает заключение сделок , а также простота и дешевизна реализации опциона ( ёмкость фьючерсного рынка больше , чем рынка реального товара ) Y .В таблице приведены данные об опционах с фьючерсами на Нью-Йоркской срочной бирже -COMEX

MACE

| биржа | срок поставки | цена откр. | цена закр. | |

| comex | апрель | 294,7 | 295,1 | |

| ЗОЛОТО | май | 301,9 | 295,9 | |

| июнь | 297,3 | 296,9 | ||

| mace | июнь | 298 | 296,9 |

В России пока не существует Биржи драгоценных металлов ,но работают Ассоциации « Золотая Биржа» - ассоциация ,учреждённая 12 .09.96 . Учредителями являются банк Промстройбанк , Золото банк , а также золотодобывающие предприятия , крупные старательные артели . Цель учредителей ассоциации - создание в РФ сети торговых площадок , где будут проводиться операции с наличным золотом и производными финансовыми инструментами .Y Но в 1994 Роскомдрагмет предлагал ввести в обращение предъявительские сертификаты на золото.YY Тогда же предполагалось . что будут проводиться операции с фьючерсами и опционами на эти предъявительские сертификаты , и были разработаны проекты Временных правил расчётов по фьючерсным сделкам на предъявительские сертификаты Комдрагмета РФ на золото ,Правил фьючерсной торговли по индексам цен на золото (приложение стр.25-26) С мая 1995 г. фьючерсные операции с золотом проводит Российская Биржа. Золотой фьючерс включает 100 г золота 999,9 пробы .Сумма залога для участников сделки с золотым фьючерсом составляет 850 долл. США .

Залог вносится в рублях . YYY

¦3. ПОЛОЖЕНИЕ НА МИРОВОМ РЫНКЕ ЗОЛОТА

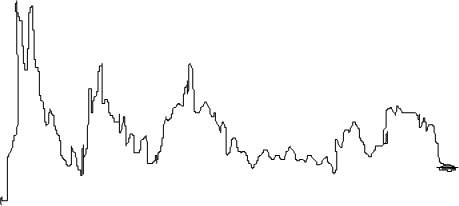

Начало 90-х годов ознаменовалось окончанием « золотого бума» , охватившего мировой рынок золота в прошедшее десятилетие . Высокий уровень цен на золото,(см. график ) который сложился на мировом рынке после кризисных потрясений 70-х годов . привёл к освоению новейших технологий разведки и разработки драгоценного металла , позволивших начать эксплуатацию значительного числа ранее нерентабельных месторождений YYYY

График 1.Среднегодовая мировая цена золота 1979-1997 Y

$\тр.унц

|

700

700

600

600

500

500

400

400

300

300

200

200

1979 81 83 85 87 89 91 93 95 97

В последние годы ситуация на мировом рынке золота претерпела серьёзные изменения .С середины 1987 наблюдается тенденция снижения реальной ( с поправкой на инфляцию ) и даже текущей номинальной цены на жёлтый металл.

Сезонность

Ещё одной особенностью современного развития мирового рынка золота стал сезонный характер в движении цен на металл . Он проявляется в том ,что эти цены достигают самого высокого в течение года уровня в середине зимы , тогда как в середине лета происходит падение цен .На февраль приходится Новый год в Китае, который становится одним из ведущих потребителей золота в мире Y

Добыча

В структуре мировой добычи постепенно сокращается доля ведущих стран и увеличивается доля развивающихся .Сейчас в мире идёт активная разведка целых неосвоенных районов .За последние пять лет расходы на разведку месторождений золота выросли в Африке в пять раз , в Латинской Америке - в четыре раза .Дешевая рабочая сила , благоприятный налоговый режим в этих странах , где правительства очень заинтересованы в экономическом развитии . По данным аналитиков Business Week , если в США себестоимость добычи доходит до 240 долларов , в ЮАР -до 300 долларов , то во многих новых районах она составляет всего 100 долларов .Подобная тенденция к снижению среднемировой себестоимости не могла не оказать своего влияния на цену.

Для рынка, зависящего от информации, хуже всего - неопределенность. Из осторожности игроки рассчитывают на худший вариант, даже если вероятность его осуществления невелика. Поэтому нынешняя цена учитывает вариант обвального роста предложения и сокращения спроса из-за продажи большой части официальных золотых запасов и сопровождающей ее на волне паники продажи частных тезаврационных запасов. Если уж центральные банки решатся реализовывать золото из своих авуаров, то им необходимо сначала договориться и составить совместный план - график продаж на десятилетия вперед, чтобы попусту не волновать рынок.

Поэтому и особое, преувеличенное значение придают вопросу о доле золота в резервах ЕЦБ - будет ли она составлять 30%, как в среднем по европейским странам, всего 5 - 10% или вообще станет нулевой. Заявления главных европейских банкиров о том, что ЕЦБ много золота не нужно, но что какая-то доля обязательно будет, остановили обвальное падение цены, но обратный рост все равно не начнется до окончательного решения вопроса в апреле - мае этого года(1998г). Y

Если проанализировать положение в 1997 году этих факторов , то в 1997 нового рекордного уровня достигло хеджирование слитков продуцентами , хотя этот показатель частично компенсировался снижением опционного хеджирования Центральными Банками .В таблице представлены показатели , характеризующие рынок золота в 1997 .

Табл3 . Y Характеристика мирового рынка золота

1995-1997 года

| 1995 | 1996 | 1997 | |

| предложение | |||

| добыча | 3634 | 3477 | 4025 |

| продажи гос. секторами | 182 | 239 | 393 |

| вторичное производство | 625 | 644 | 575 |

| золотые займы | 0 | 0 | 5 |

| форвардные сделки | 466 | 10 | 306 |

| опционное хеджирование | 92 | 84 | 99 |

| деинвестиции | 0 | 153 | 246 |

| спрос | |||

| потребление в промышленности | 3266 | 3290 | 3750 |

| золотые займы | 23 | 5 | 0 |

| среднегод. цена (долл. за тр. унц ) Цена на Лондонск. рынке | 384,05 | 387,87 | 331,29 |

Падение цен началось ещё в 1997 году , вызванное главным образом поступлением на рынок золотых слитков в основном из государственных запасов .

¦4. РОССИЯ -1998 ГОД. РАЗВИТИЕ БАНКОВСКОГО РЫНКА ЗОЛОТА : ПРОБЛЕМЫ , РЕШЕНИЯ

Переломная ситуация на международном рынке золота в России накладывается на сложный и затянувшийся процесс реформирования золотого бизнеса. Чёткого понимания того, к какому результату этот процесс должен привести и из каких действий состоять , нет ни у одного из множества занимающихся этой проблемой ведомств.

ЭКСПОРТ ЗОЛОТА

Золото , какие бы катаклизмы ни происходили в его исторической судьбе, остаётся надёжным экспортным товаром, за конкурентоспособность которого на мировом рынке не нужно биться, , и даже по нынешним ценам сегодняшний уровень добычи может приносить в страну более миллиарда в год.

Сегодня развит только пока банковский золотой рынок , поэтому в целях организации межбанковского рынка драгоценных металлов в стране ЦБ РФ приказом от 30 декабря 1996 № 02-475 ввёл в действие Временный порядок проведения Банком России операций по купле продажи драгоценных металлов на внутреннем рынке Y .

В 1996 году банкам было невыгодно покупать золото, потому что они приобретали его на заводах по цене выше государственной . В то же время продать золото внутри РФ было трудно . Также трудно продавать золото за границу из-за проблем , связанных с получением соответствующих лицензий и высоких таможенных пошлин

Но для развития финансового рынка и его золотого сектора экспорт-это важный шаг к ликвидности рынка .Сегодня ЦБ заключает сделки только спот, и гарантией того ,что он это будет делать через полгода, служит только его честное слово. Гарантия сбыта радикально меняет риски , может снизить маржу банков, поднять общие цены закупок у производителей .Но многие банки не повезут золото на экспорт, им это невыгодно ,так как торговать золотом они могут сегодня с ЦБ - он рядом , в Москве , каждый день покупает , всё отработано .А там надо зафрахтовать , застраховать , вывести на депозит ,- а это же всё деньги .

ЦБ привязывает цену золота к лондонскому фиксингуYY , хотя до постановления об экспорте ,вышедшем в феврале 1998года(см.приложение стр.27 ), Россия практически не была связана с внешним рынком золота. Привязывание к лондонскому фиксингу происходит потому, что Россия всё-таки хочет работать в международных структурах, на международном рынке. Россия идёт к рыночным отношениям , свободной игры ЦБ на внешнем рынке золота. По закону о Центральном Банке можно вывозить золото ,по Закону о валютном собирается вступать в ВТО.

Сегодня существуют законодательные проблемы по вопросу регулировании и валютном контроле это право принадлежит правительству , а по Закону о внешнеэкономической деятельности -лично президенту. Золото на сегодня уже не валютная ценность , а определённый товар , как это признано во всём мире. Поэтому для него должны действовать два закона: Гражданский кодекс , который чётко описывает все сделки с любым товаром , и специальный закон о драгоценных металлах и камнях. По этим законам работает весь мир . А у нас начинается : указы президента , инструкции Гохрана , инструкции Минфина , а как результат медленное развитие рынка.

Азиатский кризис показал , что золото никому не нужно Центральные Банки стран , попавших в валютный кризис , начали сбрасывать золото, когда быстро закончилась валютная составляющая резервов. Цена на рынке сразу упала так, как не падала двадцать лет (см.графики№1,№2 с.15 и с.17). Если бы была свобода ,- были бы кредитные ресурсы зарубежных банков , и наши банки стали бы более конкурентоспособными.Y

Предположительно Сергей Кириенко в ближайшие дни подпишет постановление , разрешающее МинФину выпуск «золотых сертификатов» , с помощью которого в 1998 году должна быть проавансирована добыча 50 т золота YY

Но как заявил советник первого вице-премьера правительства Борис Надеждин , если большинство ключевых правительственных постов останется за старыми чиновниками , курс на либерализацию золотого рынка и позиция по экспорту не изменится.**

По мнению председателя комитета по природным ресурсам Государственной Думы Алексея Михайлова: «Правительство на сегодняшний день занимает очень интересную позицию : оно хочет как можно меньше заниматься и авансированием золотодобычи , и покупкой золота , и всем остальным , и в то же время оно очень хочет регулировать экспорт золота.» Сейчас отрасль существует за счёт того, что Гохран покупает половину добычи золота ,но за поставленное золото не может расплатиться из-за проблемы неплатежей , и золото устремляется в теневые потоки (на Кавказ , Украину , Прибалтику , Китай ,Турцию), а к нам возвращается оно уже в польских ювелирных изделиях , которыми «завалены» магазины нашего города , а вторую половину покупает ЦБ .Y

Покупка золота производится им за счёт эмиссии денег . тем самым в стране образуется инфляционное давление .ЦБ, получая золото , должен немедленно продавать на мировом рынке , потому что , если он начинает копить большой золотой запас , он не получает аналогичного валютного резерва , с помощью которого мог бы регулировать курс рубля.

Существует ещё одна проблема развития нашего рынка -мы добываем около 120 тонн в год , но потребляем только 20 .Как нам создавать золотой рынок , если у нас такой колоссальный перевес предложения ? Опять встаёт вопрос об экспорте золота .

Все перечисленные события и факторы являются сегодня решающими в становлении не только банковского рынка , но и создании в будущем биржевого золотого рынка , который может несомненно укрепить финансовое положение России. Развитие российского рынка драгоценных металлов требует обобщения имеющегося на сегодня опыта проведения операций с драгоценными металлами, -особенно, с золотом .

¦ВЫВОДЫ

Да , существует много законодательных противоречий , но принять грамотное и правильное решение о финансовом управлении такой важной отраслью невозможно за один раз .Я считаю , что сделано уже многое для её развития :

Утверждён проект закона РФ «О драгоценных металлах и драгоценных камнях» и ряд других нормативных документов .

С 1 апреля 1996 года отменён налог НДС со всех форм обращения драгоценных металлов как финансовых инструментов.

Появились специально уполномоченные банки , имеющие лицензию от ЦБ РФ

Начат выпуск в обращение ценных бумаг , обеспеченных золотом

Проводятся , хотя ещё нет специальной биржи драгоценных металлов, операции с фьючерсом на куплю -продажу золота

Принято Постановление об экспорте золота

и многое другое.

Рынок развивается и необходимо помогать ему крепнуть.

ПРИЛОЖЕНИЕ

Согласно ГОСТу 28058-89

золото в слитках изготовляется следующих марок

ЗЛА -1П (массовая доля золота 99,99% , примесей не более 0,01 %)

ЗЛА-1 (массовая доля золота 99,99% , примесей не более 0,01 %)

ЗЛА-2 (массовая доля золота 99,98% , примесей не более 0,02 %)

ЗЛА-3 (массовая доля золота 99,95% , примесей не более 0,05 %)

ЛИТЕРАТУРА

Энциклопедия предпринимателя ( под ред. С. М. Синелиникова ).erhst & young СПб ТОО «Олбис»1996

Ito.T.Race to the Centre : Competition for the Futures trade || IMF Working paper 1996 #117 p.23

YY Российская газета 1991 .-19 ноября

YYY Российская газета 1992 -.14 января

Рынок золота : надежда на развитие .-Экономика и жизнь .-1996 № 19 с.7

Y Экономика ижизнь.-1997.-№ 6

YY Балабанов И.Т. Драгоценные металлы и драгоценные камни .- М .-Финансы и статистика 1998 с.-85

Российский рынок золота .- Финансовые известия . 1997 №13 с 2

Кыштымов С. Долой предупреждения // Эксперт № 13 1998 6 апреля с. 46

YYПроект Положения о порядке продажи , учёта , совершения сделок и погашения предъявительских Золотых сертификатов Компдрагмета РФ .// Драгоценные металлы и драгоценные камни . -1994 .- №9 .-с. 22-25

YYY Золото на бирже : бумага по цене слитка \\ Экономика и Жизнь .- 1995 № 52 .-с7

YYYYМихайлов А Ускользающая мечта// Эксперт № 13 1998 6 апреля с. 46

Y Предприятие на внешних рынках :Внешнеторговое дело /под.ред. С.И. Долгова .-М.-Изд-во БЕК, 1997 .-с.-378

Y Финансовые известия №19 13 марта 1998 с.4

Y Энциклопедия предпринимателя ( под ред. С. М. Синелиникова ).erhst & young СПб ТОО «Олбис»1996 .- с.-48

Y Ito.T.Race to the Centre : Competition for the Futures trade || IMF Working paper 1996 #117 p.23

YY Российская газета 1991 .-19 ноября

YYY Российская газета 1992 -.14 января

X Рынок золота : надежда на развитие .-Экономика и жизнь .-1996 № 19 с.7

Y Экономика ижизнь.-1997.-№ 6

YY Балабанов И.Т. Драгоценные металлы и драгоценные камни .- М .-Финансы и статистика 1998 с.-85

Y Тройская унция -единица массы , применяемая для золота на торгах на Лондонской бирже драгоценных металлов и равна 31, 1035 г( более точно 31, 1034 807)

YY Балабанов И.Т. Валютный рынок и валютные операции в России -. М.: Финансы и статистика 1994с.43

YYY Российский рынок золота .- Финансовые известия . 1997 №13 с 2

Y Энциклопедия предпринимателя -М.- Ernst 1997 г. с 23

Y Балабанов И.Т. Валютный рынок и валютные операции в России -. М.: Финансы и статистика 1994с.48

Y Предприятие на внешних рынках :Внешнеторговое дело /под.ред. С.И. Долгова .-М.-Изд-во БЕК, 1997 .-с.-378

Y Финансовые известия №19 13 марта 1998 с.4

Y Кыштымов С. Долой предупреждения // Эксперт № 13 1998 6 апреля с. 46

YYПроект Положения о порядке продажи , учёта , совершения сделок и погашения предъявительских Золотых сертификатов Компдрагмета РФ .// Драгоценные металлы и драгоценные камни . -1994 .- №9 .-с. 22-25

YYY Золото на бирже : бумага по цене слитка \\ Экономика и Жизнь .- 1995 № 52 .-с7

YYYYМихайлов А Ускользающая мечта// Эксперт № 13 1998 6 апреля с. 46

YYYY

Y Бартенева А. Дьявольские пляски // Эксперт № 13 6 апреля 1998 с.31

Y Бартенева А. Дьявольские пляски // Эксперт № 13 6 апреля 1998 с.32

Y Россия на мировых рынках // Коринф №17 1997 с 2

YY Бартенева А. Дьявольские пляски // Эксперт № 13 6 апреля 1998 с.32

YYYПо данным газеты Финансовые известия №1-№24 1998 с.4

Y Свистунов С. Золотодобытчикам остаётся уповать на «монету тысячелетия» //Финансовые известия 26 марта №21 1998 с .4

YY Эксперт № 13 6 апреля 1998 с.33

Y Бартенева А. Дьявольские пляски // Эксперт № 13 6 апреля 1998 с.32

Y Оценка мирового рынка золота в 1997//БИКИ №16 10 февраля 1998 с.15

Y Экономика и жизнь .-1997 .- №6.

YY фиксинг -установление официальной цены золота к доллару США на Лондонском рынке золота

Y Кыштымов С. Долой предупреждения // Эксперт № 13 1998 6 апреля с. 46

YY Кривякина Е. Либерализация рынка золота вряд ли коснётся экспорта //Фин. Изв №22 1998 с.2

Y Михайлов А. Ускользающая мечта// Эксперт № 13 1998 6 апреля с. 46

Y В соответствии с ГОСТ 28058-89 , Золото для сделок представлено в слитках . Слитки имеют форму усечённой пирамиды размерами в мм :

254-длина большого основания

88 -ширина большого основания

229-длина меньшего основания

59-ширина меньшего основания

35-высота

Слитки имеют массу от 11000,0 г до 13300,0 г. На большом основании слитка должны быть выбиты номер слитка:, марка золота , массовая доля золота , масса слитка.В 1996 году с 999,9 пробы перешли на 995 пробу. Золото в слитках принимают партиями .Партия должна состоять из металла одной марки, и не превышать550 кг.

Y Собрание законодательства РФ №8 23 февраля 1998 №958

Y Собрание законодательства №8 23 февраля 1998 №958

БАНКОВСКИЕ ОПЕРАЦИИ

С 1 ноября 1996г . вступило в действие Положение о совершении кредитными организациями операций с драгоценными металлами на территории РФ и порядке проведения банковских операций

В соответствии с ним Центральный Банк РФ регулирует величины лимитов открытой позиции по операциям с драгоценными металлами , устанавливает официальные котировки цен на них , покупает золото у банков по заранее определённой товарной цене .

Банки имеют право осуществлять следующие операции по торговле драгоценными металлами:

покупать и продавать драгоценные металлы как за свой счёт , так и за счёт клиентов ( по договорам комиссии и поручения).

сделки купли-продажи драгоценных металлов осуществляются с поставкой драгоценных металлов в физической форме или с отражением по счетам.

2.1сделки купли-продажи с немедленной поставкой (наличные сделки), когда дата валютирования устанавливается в пределах двух рабочих дней от даты заключения сделки.

срочные сделки купли-продажи , когда сроки расчётов по сделке составляют более двух рабочих дней от даты заключения сделки.

3 осуществлять сделки( опционы , фьючерсы , свопы)

Для совершения операций с драгоценными металлами банк должен получить лицензию от Центрального банка РФ . К середине 1997 года 120 коммерческих банков получили лицензию на работу с драгоценными металлами . Однако сделки с драгоценными металлами , причём не в полном объёме , проводят только 20 банков, или около 17%

Например , в Санкт-Петербурге их проводят Лесопромбанк и Промрадтехбанк . Лесопромбанк является дочерним предприятием АО « Промстройбанк» и имеет лицензию только на работу с золотом и серебром . Y

Банки проводят операции с драгоценными металлами в целях:

+получения прибыли

+обеспечение кредита

+спекуляции

+тезаврации золота

Рис .1 YY

Банковские операции с драгоценными металлами

| | | | | ||||

Получение прибыли Обеспечение Спекулятивные Тезаврация

и страхование риска кредита операции золота

Металлические счета Залог займа Арбитраж Покупка золотых слитков

Золотые сертификаты Залог серебра Своп Покупка золотых монет

Облигации федерального Залог платины

займа , обеспеченные

золотом

Спекулятивные операции

Спекулятивная операция - это краткосрочная сделка по получению прибыли в виде разницы в ценах (курсах) покупки и продажи , разницы в процентах .

Центральные банки иностранных государств заинтересованы больше в операциях своп, чем в представлении своего золота в ссуду В случае с операциями своп , владелец золота меняется , то есть золото переходит от Центрального банка к его партнёру по сделке из частного сектора на весь период данной операции. Операции своп проводятся с золотом в основном , так как золото является валютным металлом.

СВОП - ( swap-обмен) с золотом представляет собой операцию по одновременной покупке и продаже определённого количества золота при условии расчётов по ним на разные даты по разным ценам : по цене спот и форвардной цене. Своп с золотом означает подписание двух отдельных контрактов по обмену золото -деньги в одно и тоже время. В международных сделках своп объём сделки установлен в тройских унциях , а цена золота -в долларах США за одну тройскую унцию.Y Для сделок своп на российском рынке золота объём сделки следует устанавливать в граммах , а цену золота - в рублях или в долларах США за 1 г.

Рис.2 YY Схема сделок- swap

Сроки сделки , дни Сроки сделки ,дни

| | |

цена спот цена форвардная цена спот цена форвардная

| | | | | ||||

Инвестор 1 Специально Инвестор 3 Специально

(банк , уполномоченный банк (банк, компания) уполномоченный

компания) или банк

Специально

уполномоченный Специально

2 банк уполномочен-

4 ный банк

Покупка золота по цене спот 3. Продажа золота по цене спот

Продажа золота по форвардной цене 4. Покупка золота по форвардной цене

Под АРБИТРАЖЕМ Арбитраж с золотом может быть временным и пространственным .В основном практикуется пространственный арбитраж с золотом.

Пространственный арбитраж с золотом осуществляется по следующей схеме.

(Рис. 3)YYY

Первый рынок золота Второй рынок золота

1 2 3

| | | ||||

| | |||||

Арбитражёр 4 Деньги

1-покупка арбитражёром золота по первой цене

перевод купленного золота

продажа золота по второй (более высокой ) цене

перевод денег , полученных от продажи золота

Пространственный арбитраж с золотом - это операция , проводимая с целью получения прибыли за счёт различий в цене на золото на разных рынках золота , то есть производится покупка золота в одном банке и одновременная продажа его другому банку по более высокой цене. Сегодня российский рынок драгоценных металлов находится ещё в стадии становления . Поэтому операции своп и арбитраж с физическим металлом почти не проводятся.

БИРЖЕВЫЕ ОПЕРАЦИИ

К драгоценным металлам ,являющимся предметом биржевых сделок, относится прежде всего золото.

Биржевые сделки могут проводиться с золотом как с физическим металлом , так и с ценными бумагами ,обеспеченными золотом.

Ценные бумаги , обеспеченные золотом ,- это предмет сделок на фондовой и фьючерсной биржах. Крупными мировыми Биржами драгоценных металлов являются COMEX ( Нью- Йоркская срочная товарная биржа ) и MACE (Среднеамериканская товарная биржа - Чикаго)

Биржевые операции с драгоценными металлами включают четыре вида операций:

+торговлю драгоценными металлами

+ торговлю ценными бумагами , обеспеченными золотом

+ хеджирование

+фьючерсные операции

Торговля ценными бумагами , обеспеченными золотом -это торговля

облигациями золотого федерального займа. Она является традиционной формой биржевых сделок и осуществляется по отработанной схеме и стандартным правилам.

Хеджирование- (англ. Heaging - ограждать) означает страхование рисков от неблагоприятного изменения цен( курсов) .Y

Хеджирование по золоту представляет собой систему операций по страхованию рисков от хеджирования по золоту заключается в системе купли- продажи срочных неблагоприятных изменений цен на золото .

Сущность контрактов ( форвардного или опционного )и заключения сделок , учитывающих вероятные изменения цен на золото в будущем.

В хеджировании участвуют хеджер и спекулянт .

Хеджер -это лицо, осуществляющее хеджирование .Хеджер по золоту -это обычно юридическое лицо, то есть хозяйствующий субъект.

Хеджер приходит на рынок , чтобы передать кому-то свою долю риска .Он стремится снизить риск , вызванный неопределённостью цен на золото , с помощью покупки или продажи срочных контрактов. Это даёт ему возможность заранее зафиксировать цену на золото и сделать его доходы или расходы предсказуемыми.

Спекулянт - это лицо . идущее на заранее рассчитанный и приемлемый для себя риск.

Существуют две операции хеджирования :

1)на повышение

2)на понижение

Хеджирование на повышение представляет собой операцию по покупке срочных контрактов.Оно применяется в тех случаях , когда необходимо застраховаться от возможного повышения цены на золото в будущем. Цель его - установить цену покупки золота намного раньше , чем хеджер будет покупать золото .При этом хеджер приобретает контракт, дающий ему право купить золото через какой-то срок по цене , установленной в контракте в день его приобретения.

Хеджирование на понижение представляет собой операцию по продаже срочных контрактов.Оно применяется в тех случаях , когда необходимо застраховаться от возможного снижения цены на золото в будущем.Цель его- установить цену продажи золота раньше , чем хеджер будет продавать золото. В этом случае хеджер продаёт контракт , дающий ему право продать золото через какой-то срок по цене , установленной в контракте в день его продажи.

Хеджирование осуществляется с помощью форвардного контракта или опциона .

Форвардный контракт по золоту представляет собой обязательство для двух сторон ( продавца и покупателя) , заключивших этот контракт , то есть продавец обязан продать , а покупатель обязан купить определённое количество золота по зафиксированной в контракте цене в определённый день. Форвардная операция осуществляется путём заключения между продавцом и покупателем форвардного контракта.

Преимущество форвардной операции проявляется в отсутствии предварительных затрат на эту операцию и в защите от неблагоприятного изменения цен на золото .

Недостатком являются потенциальные потери , связанные с риском упущенной выгоды Пример Y Хеджер заключил форвардный контракт сроком на два месяца на покупку 11 000 г золота марки ЗЛА-1П( см. приложение стр.28 )по форвардной цене 70 руб.( в нов . ценах с 1. 01 .98 ) за 1 г( в России в граммах)

Через два месяца на рынке золота могут возникнуть две ситуации .

1-я ситуация: Цена на золото составляет 72 тыс. руб . за 1г .

Тогда хеджер откажется от опциона и купит золото на наличном рынке .Экономия денежных средств ( потенциальная выгода) хеджера с учётом уплаченной им премии составит 38, 5 млн. Руб .

/(72-76)*11 000 - 5 500/

2 ситуация . Цена на золото составит 81 тыс. руб . за 1 г. Тогда хеджер реализует опцион и покупает золото по указанной страйк цене .Экономия денежных средств составит / (76- 81 ) *11 000 -5000/

Фьючерсные операции . Они проводятся либо с золотом как физическим металлом , либо с ценными бумагами , обеспеченными золотом . Фьючерсные операции - это купля -продажа активов по цене, фиксируемой в момент заключения сделки с исполнением операции через определённый промежуток .Здесь участвуют два субъекта : продавец актива и покупатель актива . При торговле золотыми фьючерсами важно :

предвидеть изменение цены золота в будущем по сравнению с датой её покупки

постоянно следить за изменением цены золота в течение всего срока действия фьючерса и , уловив нежелательную тенденцию , своевременно избавиться от фьючерсного контракта

Механизм фьючерсных операций с золотом аналогичен фьючерсным сделкам с валютой.

В настоящее время получили распространение виды сделок с опционами- это опционы с фьючерсными контрактами , в основе которых лежит золото. Торговля опционами с фьючерсными контрактами ведётся практически на всех фьючерсных биржах параллельно с торговлей фьючерсными контрактами . Преимуществом с фьючерсными контрактами , которые представляют производное от производного или, образно говоря , фиктивный капитал в квадрате , по сравнению с другими видами опционов является доступность цен , что облегчает заключение сделок , а также простота и дешевизна реализации опциона ( ёмкость фьючерсного рынка больше , чем рынка реального товара ) Y .В таблице приведены данные об опционах с фьючерсами на Нью-Йоркской срочной бирже -COMEX

Табл1. Y Данные об опционах с фьючерсными контрактами

Дата: 2019-05-28, просмотров: 350.