Федеральна Консультаційна Рада складається з дванадцяти членів, кожного з який висуває й обирає зі свого середовища відповідний Федеральний Резервний Банк. Рада збирається 4 рази в рік, на спільне засідання з керуючими Федеральної Резервної Системи й обмінюються думками про широкий спектр фінансово-економічних і грошово-кредитних відносин. Члени Федеральної Консультаційної Ради доводять цю інформацію до відома Резервних Банків у своїх округах. Рада Управління не зобов'язаний виконувати рекомендації цього органа.

Звіти Конгресу США

Будучи органом Конгресу США, Федеральна Резервна Система представляє в Конгрес щорічний звіт про свою діяльність, а також, за вимогою Конгресу США, передає й іншу інформацію. У 1975 році контроль з боку Конгресу за діяльністю ФРС був посилений: голова Ради Управління ФРС із цього моменту на регулярній основі почала консультації з відповідними комісіями Конгресу для обговорення поточних економічних проблем, тактичних і проміжних цілей грошово-кредитної політики та планів її втілення в життя. Ці заходи призвели до більш тісного контакту і співробітництва між Конгресом США і Федеральною Резервною Системою. Закон про реформу Федеральної Резервної Системи 1977 року і Закон Хемфи-Хоукінса 1978 року (Закон про Повну Зайнятість і Збалансованість Росту) зобов'язали ФРС надавати звітні матеріали Конгресу США по ряду основних позицій і параметрів грошово-кредитних відносин кожне півріччя.

Стратегія ФРС у керуванні грошово-кредитною політикою

У жовтні 1982 року вищі керівники ФРС оголосили про нову зміну курсу. Його проведення передбачало зменшення уваги до регулювання росту грошової маси, розглянутої в дуже вузькому аспекті параметра М1. А також рівня незалежних резервів, і посиленню уваги до параметра М2 і М3. Крім того, ФРС декларувала швидке і гнучке реагування на усі виникаючі зміни у фінансово-економічних сферах, розуміючи під цим цілу гаму факторів: вплив змін правил урядового і банківського контролю на швидкість звертання грошей, стан економіки в цілому, умови функціонування світової економіки, проблеми міжнародної заборгованості.

З іншого боку, ФРС продовжувала повідомляти межі росту параметрів грошової маси, однак не настільки строго коректувала виникаючі зміни, керуючись прийнятою тактичною установкою. У своїх повсякденних операціях ФРС стала приділяти основну увагу резервам, отриманим шляхом позики.

Слідом за кризою, що охопила фондову біржу в жовтні 1987 року, Рада Управління Федеральної Резервної Системи почала випробувати дуже обґрунтовані побоювання, щодо занадто великої уваги до рівня резервів, отриманих шляхом позики, розглянутих як тактична мета грошово-кредитної політики яка приводить до різких коливань процентних ставок по федеральних резервних фондах. Після цього Федеральна Резервна Система направила свої зусилля на фіксацію норм відсотка федеральних резервних фондів у межах установленого діапазону.

Така грошово-кредитна політика, що відрізняється еластичністю, плавними змінами і коректуваннями, важко піддається графічної інтерпретації. Її курс пролягає між крайностями грошово-кредитної політики, що жорстко фіксує кількість грошей з одного боку, і грошово-кредитної політики, що строго регламентує рівень норм відсотка – з іншої.

Попит на гроші

Звернемося до попиту на гроші. Наше попереднє обговорення функцій грошей припускало дві основні причини того, що існує попит на гроші.

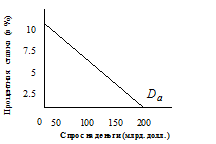

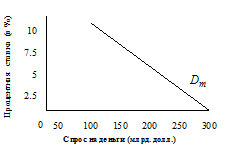

Малюнок 1

(а) Попит на гроші (б) Попит на гроші з

для угод,  сторони активів,

сторони активів,

(в) Загальний попит на гроші

Попит на гроші для угод. Перша причина, безсумнівно, полягає в тому, що люди мають потребу в грошах як у засобі обігу, тобто в зручному способі закладення угод на придбання товарів і послуг. Необхідні для всіх цих цілей гроші називають просто попитом на гроші для угод. Кількість грошей, необхідних для закладення угод, визначається головним чином загальним грошовим рівнем, чи номінальним ВНП. Чим більше загальна грошова вартість товарів, що знаходяться в обміні, і послуг, тим більше буде потрібно грошей для закладення угод. Попит на гроші для угод змінюється обернено пропорційно номінальному ВНП.

На малюнку 1а графічно зображене відношення між попитом на гроші для угод, і процентною ставкою. Оскільки попит на гроші для угод залежить від рівня номінального ВНП і не залежить від процентної ставки, він зображений у виді вертикальної прямої. Для простоти ми припустили, що необхідна для угод кількість грошей не зв'язане зі зміною ставки відсотка.

Попит на гроші з боку активів. Друга причина, по якій тримають гроші, випливає з їхньої функції як засобу заощадження. Люди можуть тримати свої фінансові активи в різних формах – наприклад у вигляді акцій корпорацій, приватних чи державних облігаціях або в грошах М1. Отже, існує попит на гроші з боку активів.

Що визначає попит на гроші з боку активів? Перевагою володіння грошима є їхня ліквідність, тобто гроші можна негайно використовувати для здійснення покупок. Як форма володіння активами, гроші особливо привабливі, коли очікується падіння цін на товари, послуги, а також на інші фінансові активи.

Недоліком володіння грошима, як активом, у порівнянні з володінням облігаціями полягає в тім, що вони не приносять доходу у вигляді відсотка чи, принаймні, не дають такого відсотка як облігації чи безтермінові вклади. Деякі банки й ощадні установи обумовлюють виплату відсотка вкладнику деяким мінімальним розміром чекового внеску. У тому випадку, якщо внески не досягають мінімального розміру, вони не приносять відсотка. Відсоток з чекових внесків, що перевищують установлений мінімум, менше того, котрий сплачується з чи облігацій безтермінових вкладів.

У світлі цієї інформації доводиться вирішувати, скільки фінансових активів тримати, допустимо, в облігаціях, а скільки в грошах. Рішення в першу чергу залежить від ставки відсотка. Коли процентна чи ставка володіння грошима, як активом, низки, люди воліють володіти великою кількістю грошей як активами. І, навпаки, коли відсоток високий, мати значну ліквідність невигідно, і кількість активів у формі грошей буде невеликим. Зворотна залежність між процентною ставкою і кількістю грошей, що люди хочуть мати як актив, показана на малюнку 1б.

Загальний попит на гроші. Як показано на малюнку 1в, загальний попит на гроші можна визначити шляхом зсуву по горизонтальній осі попиту на гроші з боку активів, на величину, рівну попиту на гроші з боку угод.

Спадаюча пряма, що вийшла в результаті, позначає загальну кількість грошей, що люди хочуть мати для угод і як активи, при кожній можливій величині процентної ставки. Потрібно звернути увагу на те, що зміна номінального ВНП, розглянуте через призму попиту на гроші для угод, викликає зсув кривої загального попиту на гроші.

Ринок грошей

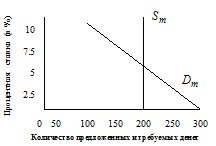

На малюнку 2 приведені типові криві пропозиції та попиту грошей.

Приймемо допущення, що грошово-кредитна політика Федеральної Резервної Системи (ФРС) прагне вдержати сукупні резерви банківської системи на фіксованому рівні, незалежно від змін номінальної норми відсотка. Тому графік пропозиції грошей – вертикальна пряма  .

.

Малюнок 2

Як і на будь-якому іншому ринку, рівновага на фінансовому ринку має місце в крапці перетинання кривих попиту та пропозиції. Рівновага на ринку грошей означає рівність кількості грошей, що господарські агенти хочуть зберегти у свої портфелях активів, кількості грошей, пропонованій ФРС при здійсненні поточної грошово-кредитної політики.

Дата: 2019-05-28, просмотров: 348.