Экономическая экспертиза проекта предполагает проведение факторного анализа устойчивости и чувствительности инновационного проекта, с целью определения «узких мест».

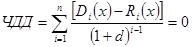

В процессе исследования устойчивости и чувствительности инновационного проекта определяют предельное негативное значение анализируемого показателя, при котором сохраняется экономическая целесообразность реализации проекта. Для этого необходимо решить следующее уравнение:

| где |

| доходы i-го периода реализации проекта при предельном негативном значении анализируемого показателя |

| затраты i-го периода реализации проекта при предельном негативном значении анализируемого показателя | |

| коэффициент дисконтирования |

На следующем этапе анализируемый показатель изменяют на 10 % в сторону негативного отклонения (при этом остальные показатели остаются базовыми) и определяют значение ЧДД. Если при таком изменении анализируемого показателя ЧДД проекта остается положительным, то проект считается устойчивым и нечувствительным к изменению данного фактора. Если ЧДД принимает отрицательное значение, то проект имеет устойчивость и чувствительность менее 10-ти процентного уровня, и проект признается рискованным по данному фактору.

Два шага экспертизы связаны между собой. Поэтому, выполнив расчеты на первом шаге, можно определить уровень устойчивости и чувствительности инновационного проекта, как относительное отклонение в процентах:

| где |

| исходное значение показателя |

| предельное негативное значение показателя |

Тогда, если полученное значение больше 10 %, проект считается устойчивым и нечувствительным к изменению показателя, если меньше 10 %, признается рискованным по данному фактору. Результаты исследования устойчивости и чувствительности проекта по трем факторам, обобщены в таблице 55.

Оценим устойчивость и чувствительность инновационного проекта по показателю – «покупная стоимость». Т.к. ассортимент отгружаемой со склада продукции весьма широк, то оценка работы склада производится по показателям количества и объема отгрузок. Поэтому для расчетов покупная стоимость определяется в процентах от объема отгрузок и включается в состав текущих затрат. Исходное значение, используемое во всех предыдущих расчетах, взято из таблицы 5, где в пятой строке указано, что покупная стоимость соответствует 67 % от объемов отгрузки. Пусть покупная стоимость увеличится на 10 % и составит 77 % от объемов отгрузки. Объем отгрузки останется неизменным, тогда по данным таблиц 19, 20 и 21 определим в таблице 22 значение ЧДД.

Таблица 19. Расчет текущих затрат по периодам, тыс.долл.

| Этап | 0 | I | II | ||||||||

| Период | 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Объем отгрузок | 0 | 1 200 | 4 494 | 7 787 | 9 323 | 10 859 | 12 395 | 13 932 | 15 468 | 17 004 | 18 540 |

| Переменные затраты | 0 | 936 | 3 505 | 6 074 | 7 272 | 8 470 | 9 668 | 10 867 | 12 065 | 13 263 | 14 461 |

| Постоянные затраты | 0 | 35,5 | 35,5 | 35,5 | 35,5 | 35,5 | 35,5 | 35,5 | 35,5 | 35,5 | 35,5 |

| Условно-постоянные | 0 | 9,83 | 9,83 | 9,83 | 28,8 | 28,8 | 28,8 | 28,8 | 28,8 | 28,8 | 28,8 |

| Итого | 0 | 981 | 3 550 | 6 119 | 7 336 | 8 535 | 9 733 | 10 931 | 12 129 | 13 327 | 14 526 |

Таблица 20. Затраты на проект, тыс.долл.

| Этап | 0 | I | II | ||||||||

| Период | 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Единовременные затраты | 348 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Текущие затраты | 0 | 981 | 3 550 | 6 119 | 7 336 | 8 535 | 9 733 | 10 931 | 12 129 | 13 327 | 14 526 |

| Итого | 348 | 981 | 3 550 | 6 119 | 7 336 | 8 535 | 9 733 | 10 931 | 12 129 | 13 327 | 14 526 |

Таблица 21. Потоки денежных средств.

| Этап | 0 | I | II | ||||||||

| Период | 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Приток | 0 | 1 228 | 4 521 | 7 815 | 9 351 | 10 887 | 12 423 | 13 959 | 15 495 | 17 031 | 18 568 |

| Отток | 348 | 981 | 3 550 | 6 119 | 7 336 | 8 535 | 9 733 | 10 931 | 12 129 | 13 327 | 14 526 |

| Итого | -348 | 246 | 971 | 1 695 | 2 014 | 2 352 | 2 690 | 3 028 | 3 366 | 3 704 | 4 042 |

Таблица 22. Расчет чистого дисконтированного дохода.

| Этап | Период |

|

|

|

|

| ДД | ЧДД |

| 0 | 0 | 0 | 348 | 1,00 | 0,00 | 348,1 | -348,10 | -348,10 |

| I | 1 | 246 | 0 | 0,65 | 158,82 | 0 | 158,82 | -189,28 |

| 2 | 971 | 0 | 0,42 | 404,05 | 0 | 404,05 | 214,77 | |

| 3 | 1 695 | 0 | 0,27 | 455,25 | 0 | 455,25 | 670,03 | |

| II | 4 | 2 014 | 0 | 0,17 | 348,98 | 0 | 348,98 | 1 019,00 |

| 5 | 2 352 | 0 | 0,11 | 262,92 | 0 | 262,92 | 1 281,92 | |

| 6 | 2 690 | 0 | 0,07 | 194,00 | 0 | 194,00 | 1 475,92 | |

| 7 | 3 028 | 0 | 0,05 | 140,88 | 0 | 140,88 | 1 616,80 | |

| 8 | 3 366 | 0 | 0,03 | 101,04 | 0 | 101,04 | 1 717,84 | |

| 9 | 3 704 | 0 | 0,02 | 71,73 | 0 | 71,73 | 1 789,57 | |

| 10 | 4 042 | 0 | 0,01 | 50,50 | 0 | 50,50 | 1 840,06 | |

| Итого | 24 109 | 348 | 2 188,16 | 348,1 | 1 840,06 | |||

Пусть покупная стоимость увеличится еще на 10 % и составит 87 % от объемов отгрузки. Объем отгрузки также останется неизменным, тогда по данным таблиц 23, 24 и 25 определим в таблице 26 значение ЧДД.

Таблица 23. Расчет текущих затрат по периодам, тыс.долл.

| Этап | 0 | I | II | ||||||||

| Период | 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Объем отгрузок | 0 | 1 200 | 4 494 | 7 787 | 9 323 | 10 859 | 12 395 | 13 932 | 15 468 | 17 004 | 18 540 |

| Переменные затраты | 0 | 1 056 | 3 954 | 6 853 | 8 204 | 9 556 | 10 908 | 12 260 | 13 612 | 14 963 | 16 315 |

| Постоянные затраты | 0 | 35,5 | 35,5 | 35,5 | 35,5 | 35,5 | 35,5 | 35,5 | 35,5 | 35,5 | 35,5 |

| Условно-постоянные | 0 | 9,83 | 9,83 | 9,83 | 28,8 | 28,8 | 28,8 | 28,8 | 28,8 | 28,8 | 28,8 |

| Итого | 0 | 1 101 | 4 000 | 6 898 | 8 269 | 9 620 | 10 972 | 12 324 | 13 676 | 15 028 | 16 380 |

Таблица 24. Затраты на проект, тыс.долл.

| Этап | 0 | I | II | ||||||||

| Период | 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Единовременные затраты | 348 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Текущие затраты | 0 | 1 101 | 4 000 | 6 898 | 8 269 | 9 620 | 10 972 | 12 324 | 13 676 | 15 028 | 16 380 |

| Итого | 348 | 1 101 | 4 000 | 6 898 | 8 269 | 9 620 | 10 972 | 12 324 | 13 676 | 15 028 | 16 380 |

Таблица 25. Потоки денежных средств.

| Этап | 0 | I | II | ||||||||

| Период | 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Приток | 0 | 1 228 | 4 521 | 7 815 | 9 351 | 10 887 | 12 423 | 13 959 | 15 495 | 17 031 | 18 568 |

| Отток | 348 | 1 101 | 4 000 | 6 898 | 8 269 | 9 620 | 10 972 | 12 324 | 13 676 | 15 028 | 16 380 |

| Итого | -348 | 126 | 521 | 917 | 1 082 | 1 266 | 1 451 | 1 635 | 1 819 | 2 004 | 2 188 |

Таблица 26. Расчет чистого дисконтированного дохода.

| Этап | Период |

|

|

|

|

| ДД | ЧДД |

| 0 | 0 | 0 | 348 | 1,00 | 0,00 | 348,1 | -348,10 | -348,10 |

| I | 1 | 126 | 0 | 0,65 | 81,40 | 0 | 81,40 | -266,70 |

| 2 | 521 | 0 | 0,42 | 217,02 | 0 | 217,02 | -49,68 | |

| 3 | 917 | 0 | 0,27 | 246,14 | 0 | 246,14 | 196,46 | |

| II | 4 | 1 082 | 0 | 0,17 | 187,45 | 0 | 187,45 | 383,92 |

| 5 | 1 266 | 0 | 0,11 | 141,54 | 0 | 141,54 | 525,46 | |

| 6 | 1 451 | 0 | 0,07 | 104,61 | 0 | 104,61 | 630,07 | |

| 7 | 1 635 | 0 | 0,05 | 76,07 | 0 | 76,07 | 706,13 | |

| 8 | 1 819 | 0 | 0,03 | 54,61 | 0 | 54,61 | 760,74 | |

| 9 | 2 004 | 0 | 0,02 | 38,80 | 0 | 38,80 | 799,54 | |

| 10 | 2 188 | 0 | 0,01 | 27,34 | 0 | 27,34 | 826,88 | |

| Итого | 13 009 | 348 | 1 174,98 | 348,1 | 826,88 | |||

Пусть покупная стоимость увеличится еще и составит 97 % от объемов отгрузки. Объем отгрузки, и остальные показатели, также останутся неизменными, тогда по данным таблиц 27, 28 и 29 определим в таблице 30 значение ЧДД.

Таблица 27. Расчет текущих затрат по периодам, тыс.долл.

| Этап | 0 | I | II | ||||||||

| Период | 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Объем отгрузок | 0 | 1 200 | 4 494 | 7 787 | 9 323 | 10 859 | 12 395 | 13 932 | 15 468 | 17 004 | 18 540 |

| Переменные затраты | 0 | 1 176 | 4 404 | 7 631 | 9 137 | 10 642 | 12 148 | 13 653 | 15 158 | 16 664 | 18 169 |

| Постоянные затраты | 0 | 35,5 | 35,5 | 35,5 | 35,5 | 35,5 | 35,5 | 35,5 | 35,5 | 35,5 | 35,5 |

| Условно-постоянные | 0 | 9,83 | 9,83 | 9,83 | 28,8 | 28,8 | 28,8 | 28,8 | 28,8 | 28,8 | 28,8 |

| Итого | 0 | 1 221 | 4 449 | 7 677 | 9 201 | 10 706 | 12 212 | 13 717 | 15 223 | 16 728 | 18 234 |

Таблица 28. Затраты на проект, тыс.долл.

| Этап | 0 | I | II | ||||||||

| Период | 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Единовременные затраты | 348 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Текущие затраты | 0 | 1 221 | 4 449 | 7 677 | 9 201 | 10 706 | 12 212 | 13 717 | 15 223 | 16 728 | 18 234 |

| Итого | 348 | 1 221 | 4 449 | 7 677 | 9 201 | 10 706 | 12 212 | 13 717 | 15 223 | 16 728 | 18 234 |

Таблица 29. Потоки денежных средств.

| Этап | 0 | I | II | ||||||||

| Период | 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Приток | 0 | 1 228 | 4 521 | 7 815 | 9 351 | 10 887 | 12 423 | 13 959 | 15 495 | 17 031 | 18 568 |

| Отток | 348 | 1 221 | 4 449 | 7 677 | 9 201 | 10 706 | 12 212 | 13 717 | 15 223 | 16 728 | 18 234 |

| Итого | -348 | 6 | 72 | 138 | 150 | 180 | 211 | 242 | 273 | 303 | 334 |

Таблица 30. Расчет чистого дисконтированного дохода.

| Этап | Период |

|

|

|

|

| ДД | ЧДД |

| 0 | 0 | 0 | 348 | 1,00 | 0,00 | 348,1 | -348,10 | -348,10 |

| I | 1 | 6 | 0 | 0,65 | 3,98 | 0 | 3,98 | -344,12 |

| 2 | 72 | 0 | 0,42 | 29,99 | 0 | 29,99 | -314,13 | |

| 3 | 138 | 0 | 0,27 | 37,03 | 0 | 37,03 | -277,10 | |

| II | 4 | 150 | 0 | 0,17 | 25,93 | 0 | 25,93 | -251,17 |

| 5 | 180 | 0 | 0,11 | 20,16 | 0 | 20,16 | -231,01 | |

| 6 | 211 | 0 | 0,07 | 15,22 | 0 | 15,22 | -215,78 | |

| 7 | 242 | 0 | 0,05 | 11,25 | 0 | 11,25 | -204,53 | |

| 8 | 273 | 0 | 0,03 | 8,18 | 0 | 8,18 | -196,35 | |

| 9 | 303 | 0 | 0,02 | 5,87 | 0 | 5,87 | -190,48 | |

| 10 | 334 | 0 | 0,01 | 4,17 | 0 | 4,17 | -186,31 | |

| Итого | 1 909 | 348 | 161,79 | 348,1 | -186,31 | |||

В данном случае, т.к. при 10-ти процентном изменении покупной стоимости она составит 73,7 %, следовательно, можно сделать вывод о том, что по данному показателю инновационный проект устойчив и нечувствителен.

Определим уровень устойчивости/чувствительности проекта по данному показателю:

Таким образом, по показателю «покупная стоимость» проект устойчив, нечувствителен и не рискован.

Исследуем устойчивость и чувствительность инновационного проекта по показателю «объем отгрузки». Пусть планируемый объем отгрузок уменьшится на 5 000 тыс.долл. и составит 13 540 тыс.долл. Постоянные, условно-постоянные затраты и амортизация останутся без изменений, тогда по данным таблиц 31, 32, 33 и 34 определим в таблице 35 значение ЧДД.

Таблица 31. Расчет текущих затрат по периодам, тыс.долл.

| Этап | 0 | I | II | ||||||||

| Период | 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Объем отгрузок | 0 | 876 | 3 281 | 5 687 | 6 809 | 7 931 | 9 052 | 10 174 | 11 296 | 12 418 | 13 540 |

| Переменные затраты | 0 | 596 | 2 231 | 3 867 | 4 630 | 5 393 | 6 156 | 6 919 | 7 681 | 8 444 | 9 207 |

| Постоянные затраты | 0 | 35,5 | 35,5 | 35,5 | 35,5 | 35,5 | 35,5 | 35,5 | 35,5 | 35,5 | 35,5 |

| Условно-постоянные | 0 | 9,83 | 9,83 | 9,83 | 28,8 | 28,8 | 28,8 | 28,8 | 28,8 | 28,8 | 28,8 |

| Итого | 0 | 641 | 2 277 | 3 912 | 4 694 | 5 457 | 6 220 | 6 983 | 7 746 | 8 509 | 9 272 |

Таблица 32. Затраты на проект, тыс.долл.

| Этап | 0 | I | II | ||||||||

| Период | 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Единовременные затраты | 348 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Текущие затраты | 0 | 641 | 2 277 | 3 912 | 4 694 | 5 457 | 6 220 | 6 983 | 7 746 | 8 509 | 9 272 |

| Итого | 348 | 641 | 2 277 | 3 912 | 4 694 | 5 457 | 6 220 | 6 983 | 7 746 | 8 509 | 9 272 |

Таблица 33. Поступления от проекта, тыс.долл.

| Этап | 0 | I | II | ||||||||

| Период | 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Объем отгрузки | 0 | 876 | 3 281 | 5 687 | 6 809 | 7 931 | 9 052 | 10 174 | 11 296 | 12 418 | 13 540 |

| Амортизация | 0 | 27,5 | 27,5 | 27,5 | 27,5 | 27,5 | 27,5 | 27,5 | 27,5 | 27,5 | 27,5 |

| Итого | 0 | 904 | 3 309 | 5 714 | 6 836 | 7 958 | 9 080 | 10 202 | 11 324 | 12 446 | 13 568 |

Таблица 34. Потоки денежных средств.

| Этап | 0 | I | II | ||||||||

| Период | 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Приток | 0 | 904 | 3 309 | 5 714 | 6 836 | 7 958 | 9 080 | 10 202 | 11 324 | 12 446 | 13 568 |

| Отток | 348 | 641 | 2 277 | 3 912 | 4 694 | 5 457 | 6 220 | 6 983 | 7 746 | 8 509 | 9 272 |

| Итого | -348 | 263 | 1 032 | 1 802 | 2 142 | 2 501 | 2 860 | 3 219 | 3 578 | 3 937 | 4 296 |

Таблица 35. Расчет чистого дисконтированного дохода.

| Этап | Период |

|

|

|

|

| ДД | ЧДД |

| 0 | 0 | 0 | 348 | 1,00 | 0,00 | 348,1 | -348,10 | -348,10 |

| I | 1 | 263 | 0 | 0,65 | 169,36 | 0 | 169,36 | -178,74 |

| 2 | 1 032 | 0 | 0,42 | 429,65 | 0 | 429,65 | 250,90 | |

| 3 | 1 802 | 0 | 0,27 | 483,89 | 0 | 483,89 | 734,79 | |

| II | 4 | 2 142 | 0 | 0,17 | 371,10 | 0 | 371,10 | 1 105,89 |

| 5 | 2 501 | 0 | 0,11 | 279,55 | 0 | 279,55 | 1 385,44 | |

| 6 | 2 860 | 0 | 0,07 | 206,24 | 0 | 206,24 | 1 591,68 | |

| 7 | 3 219 | 0 | 0,05 | 149,76 | 0 | 149,76 | 1 741,44 | |

| 8 | 3 578 | 0 | 0,03 | 107,40 | 0 | 107,40 | 1 848,83 | |

| 9 | 3 937 | 0 | 0,02 | 76,24 | 0 | 76,24 | 1 925,07 | |

| 10 | 4 296 | 0 | 0,01 | 53,67 | 0 | 53,67 | 1 978,74 | |

| Итого | 25 630 | 348 | 2 326,84 | 348,1 | 1 978,74 | |||

Пусть планируемый объем отгрузок уменьшится еще на 5 320 тыс.долл. и составит 8 220 тыс.долл. Постоянные, условно-постоянные затраты и амортизация также останутся без изменений, тогда по данным таблиц 36, 37, 38 и 39 определим в таблице 40 значение ЧДД.

Таблица 36. Расчет текущих затрат по периодам, тыс.долл.

| Этап | 0 | I | II | ||||||||

| Период | 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Объем отгрузок | 0 | 532 | 1 992 | 3 452 | 4 133 | 4 815 | 5 496 | 6 177 | 6 858 | 7 539 | 8 220 |

| Переменные затраты | 0 | 362 | 1 355 | 2 348 | 2 811 | 3 274 | 3 737 | 4 200 | 4 663 | 5 126 | 5 590 |

| Постоянные затраты | 0 | 35,5 | 35,5 | 35,5 | 35,5 | 35,5 | 35,5 | 35,5 | 35,5 | 35,5 | 35,5 |

| Условно-постоянные | 0 | 9,83 | 9,83 | 9,83 | 28,8 | 28,8 | 28,8 | 28,8 | 28,8 | 28,8 | 28,8 |

| Итого | 0 | 407 | 1 400 | 2 393 | 2 875 | 3 338 | 3 801 | 4 264 | 4 728 | 5 191 | 5 654 |

Таблица 37. Затраты на проект, тыс.долл.

| Этап | 0 | I | II | ||||||||

| Период | 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Единовременные затраты | 348 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Текущие затраты | 0 | 407 | 1 400 | 2 393 | 2 875 | 3 338 | 3 801 | 4 264 | 4 728 | 5 191 | 5 654 |

| Итого | 348 | 407 | 1 400 | 2 393 | 2 875 | 3 338 | 3 801 | 4 264 | 4 728 | 5 191 | 5 654 |

Таблица 38. Поступления от проекта, тыс.долл.

| Этап | 0 | I | II | ||||||||

| Период | 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Объем отгрузки | 0 | 532 | 1 992 | 3 452 | 4 133 | 4 815 | 5 496 | 6 177 | 6 858 | 7 539 | 8 220 |

| Амортизация | 0 | 27,5 | 27,5 | 27,5 | 27,5 | 27,5 | 27,5 | 27,5 | 27,5 | 27,5 | 27,5 |

| Итого | 0 | 559 | 2 020 | 3 480 | 4 161 | 4 842 | 5 523 | 6 204 | 6 885 | 7 566 | 8 248 |

Таблица 39. Потоки денежных средств.

| Этап | 0 | I | II | ||||||||

| Период | 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Приток | 0 | 559 | 2 020 | 3 480 | 4 161 | 4 842 | 5 523 | 6 204 | 6 885 | 7 566 | 8 248 |

| Отток | 348 | 407 | 1 400 | 2 393 | 2 875 | 3 338 | 3 801 | 4 264 | 4 728 | 5 191 | 5 654 |

| Итого | -348 | 152 | 620 | 1 087 | 1 286 | 1 504 | 1 722 | 1 940 | 2 158 | 2 376 | 2 594 |

Таблица 40. Расчет чистого дисконтированного дохода.

| Этап | Период |

|

|

|

|

| ДД | ЧДД |

| 0 | 0 | 0 | 348 | 1,00 | 0,00 | 348,1 | -348,10 | -348,10 |

| I | 1 | 152 | 0 | 0,65 | 98,29 | 0 | 98,29 | -249,81 |

| 2 | 620 | 0 | 0,42 | 257,92 | 0 | 257,92 | 8,11 | |

| 3 | 1 087 | 0 | 0,27 | 291,88 | 0 | 291,88 | 300,00 | |

| II | 4 | 1 286 | 0 | 0,17 | 222,78 | 0 | 222,78 | 522,78 |

| 5 | 1 504 | 0 | 0,11 | 168,09 | 0 | 168,09 | 690,87 | |

| 6 | 1 722 | 0 | 0,07 | 124,16 | 0 | 124,16 | 815,04 | |

| 7 | 1 940 | 0 | 0,05 | 90,25 | 0 | 90,25 | 905,28 | |

| 8 | 2 158 | 0 | 0,03 | 64,76 | 0 | 64,76 | 970,05 | |

| 9 | 2 376 | 0 | 0,02 | 46,00 | 0 | 46,00 | 1 016,05 | |

| 10 | 2 594 | 0 | 0,01 | 32,40 | 0 | 32,40 | 1 048,46 | |

| Итого | 15 437 | 348 | 1 396,56 | 348,1 | 1 048,46 | |||

Пусть планируемый объем отгрузок уменьшится еще на 6 000 тыс.долл. и составит 2 220 тыс.долл. Постоянные, условно-постоянные затраты и амортизация также останутся без изменений, тогда по данным таблиц 41, 42, 43 и 44 определим в таблице 45 значение ЧДД.

Таблица 41. Расчет текущих затрат по периодам, тыс.долл.

| Этап | 0 | I | II | ||||||||

| Период | 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Объем отгрузок | 0 | 144 | 538 | 932 | 1 116 | 1 300 | 1 484 | 1 668 | 1 852 | 2 036 | 2 220 |

| Переменные затраты | 0 | 98 | 366 | 634 | 759 | 884 | 1 009 | 1 134 | 1 259 | 1 385 | 1 510 |

| Постоянные затраты | 0 | 35,5 | 35,5 | 35,5 | 35,5 | 35,5 | 35,5 | 35,5 | 35,5 | 35,5 | 35,5 |

| Условно-постоянные | 0 | 9,83 | 9,83 | 9,83 | 28,8 | 28,8 | 28,8 | 28,8 | 28,8 | 28,8 | 28,8 |

| Итого | 0 | 143 | 411 | 679 | 823 | 948 | 1 074 | 1 199 | 1 324 | 1 449 | 1 574 |

Таблица 42. Затраты на проект, тыс.долл.

| Этап | 0 | I | II | ||||||||

| Период | 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Единовременные затраты | 348 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Текущие затраты | 0 | 143 | 411 | 679 | 823 | 948 | 1 074 | 1 199 | 1 324 | 1 449 | 1 574 |

| Итого | 348 | 143 | 411 | 679 | 823 | 948 | 1 074 | 1 199 | 1 324 | 1 449 | 1 574 |

Таблица 43. Поступления от проекта, тыс.долл.

| Этап | 0 | I | II | ||||||||

| Период | 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Объем отгрузки | 0 | 144 | 538 | 932 | 1 116 | 1 300 | 1 484 | 1 668 | 1 852 | 2 036 | 2 220 |

| Амортизация | 0 | 27,5 | 27,5 | 27,5 | 27,5 | 27,5 | 27,5 | 27,5 | 27,5 | 27,5 | 27,5 |

| Итого | 0 | 171 | 566 | 960 | 1 144 | 1 328 | 1 512 | 1 696 | 1 880 | 2 064 | 2 248 |

Таблица 44. Потоки денежных средств.

| Этап | 0 | I | II | ||||||||

| Период | 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Приток | 0 | 171 | 566 | 960 | 1 144 | 1 328 | 1 512 | 1 696 | 1 880 | 2 064 | 2 248 |

| Отток | 348 | 143 | 411 | 679 | 823 | 948 | 1 074 | 1 199 | 1 324 | 1 449 | 1 574 |

| Итого | -348 | 28 | 154 | 281 | 320 | 379 | 438 | 497 | 556 | 615 | 674 |

Таблица 45. Расчет чистого дисконтированного дохода.

| Этап | Период |

|

|

|

|

| ДД | ЧДД |

| 0 | 0 | 0 | 348 | 1,00 | 0,00 | 348,1 | -348,10 | -348,10 |

| I | 1 | 28 | 0 | 0,65 | 18,15 | 0 | 18,15 | -329,95 |

| 2 | 154 | 0 | 0,42 | 64,24 | 0 | 64,24 | -265,71 | |

| 3 | 281 | 0 | 0,27 | 75,33 | 0 | 75,33 | -190,38 | |

| II | 4 | 320 | 0 | 0,17 | 55,51 | 0 | 55,51 | -134,86 |

| 5 | 379 | 0 | 0,11 | 42,39 | 0 | 42,39 | -92,47 | |

| 6 | 438 | 0 | 0,07 | 31,60 | 0 | 31,60 | -60,87 | |

| 7 | 497 | 0 | 0,05 | 23,12 | 0 | 23,12 | -37,75 | |

| 8 | 556 | 0 | 0,03 | 16,68 | 0 | 16,68 | -21,06 | |

| 9 | 615 | 0 | 0,02 | 11,90 | 0 | 11,90 | -9,16 | |

| 10 | 674 | 0 | 0,01 | 8,42 | 0 | 8,42 | -0,74 | |

| Итого | 3 942 | 348 | 347,36 | 348,1 | -0,74 | |||

В данном случае, т.к. при 10-ти процентном изменении объем отгрузок составит 16 686 тыс.долл., следовательно, можно сделать вывод о том, что данный проект устойчив и нечувствителен по этому показателю. Определим уровень устойчивости/чувствительности проекта по данному показателю:

Таким образом, можно говорить о том, что данный инновационный проект по показателю «объем отгрузки» устойчив, нечувствителен и не рискован.

Исследуем устойчивость и чувствительность инновационного проекта по показателю «текущие затраты». Для этого увеличим итоговые данные таблицы 10 на 20 %, результаты изменений отразим в таблице 46. Единовременные затраты, объемы отгрузок и амортизация останутся без изменений, тогда по данным таблицы 47 определим в таблице 48 значение ЧДД.

Таблица 46. Затраты на проект, тыс.долл.

| Этап | 0 | I | II | ||||||||

| Период | 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Единовременные затраты | 348 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Текущие затраты | 0 | 1 033 | 3 721 | 6 408 | 7 685 | 8 938 | 10 192 | 11 445 | 12 699 | 13 952 | 15 206 |

| Итого | 348 | 1 033 | 3 721 | 6 408 | 7 685 | 8 938 | 10 192 | 11 445 | 12 699 | 13 952 | 15 206 |

Таблица 47. Потоки денежных средств.

| Этап | 0 | I | II | ||||||||

| Период | 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Приток | 0 | 1 227 | 4 521 | 7 814 | 9 350 | 10 887 | 12 423 | 13 959 | 15 495 | 17 031 | 18 568 |

| Отток | 348 | 1 033 | 3 721 | 6 408 | 7 685 | 8 938 | 10 192 | 11 445 | 12 699 | 13 952 | 15 206 |

| Итого | -348 | 194 | 800 | 1 406 | 1 666 | 1 948 | 2 231 | 2 514 | 2 796 | 3 079 | 3 362 |

Таблица 48. Расчет чистого дисконтированного дохода.

| Этап | Период |

|

|

|

|

| ДД | ЧДД |

| 0 | 0 | 0 | 348 | 1,00 | 0,00 | 348,1 | -348,10 | -348,10 |

| I | 1 | 194 | 0 | 0,65 | 125,04 | 0 | 125,04 | -223,06 |

| 2 | 800 | 0 | 0,42 | 332,92 | 0 | 332,92 | 109,87 | |

| 3 | 1 406 | 0 | 0,27 | 377,53 | 0 | 377,53 | 487,40 | |

| II | 4 | 1 666 | 0 | 0,17 | 288,59 | 0 | 288,59 | 775,99 |

| 5 | 1 948 | 0 | 0,11 | 217,78 | 0 | 217,78 | 993,77 | |

| 6 | 2 231 | 0 | 0,07 | 160,89 | 0 | 160,89 | 1 154,66 | |

| 7 | 2 514 | 0 | 0,05 | 116,95 | 0 | 116,95 | 1 271,61 | |

| 8 | 2 796 | 0 | 0,03 | 83,94 | 0 | 83,94 | 1 355,55 | |

| 9 | 3 079 | 0 | 0,02 | 59,63 | 0 | 59,63 | 1 415,17 | |

| 10 | 3 362 | 0 | 0,01 | 42,00 | 0 | 42,00 | 1 457,17 | |

| Итого | 19 996 | 348 | 1 805,27 | 348,1 | 1 457,17 | |||

Пусть итоговые данные таблицы 10 увеличатся еще на 15 %, результаты изменений отразим в таблице 49. Единовременные затраты, объемы отгрузок и амортизация останутся без изменений, тогда по данным таблицы 50 определим в таблице 51 значение ЧДД.

Таблица 49. Затраты на проект, тыс.долл.

| Этап | 0 | I | II | ||||||||

| Период | 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Единовременные затраты | 348 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Текущие затраты | 0 | 1 162 | 4 186 | 7 209 | 8 645 | 10 055 | 11 466 | 12 876 | 14 286 | 15 696 | 17 107 |

| Итого | 348 | 1 162 | 4 186 | 7 209 | 8 645 | 10 055 | 11 466 | 12 876 | 14 286 | 15 696 | 17 107 |

Таблица 50. Потоки денежных средств.

| Этап | 0 | I | II | ||||||||

| Период | 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Приток | 0 | 1 227 | 4 521 | 7 814 | 9 350 | 10 887 | 12 423 | 13 959 | 15 495 | 17 031 | 18 568 |

| Отток | 348 | 1 162 | 4 186 | 7 209 | 8 645 | 10 055 | 11 466 | 12 876 | 14 286 | 15 696 | 17 107 |

| Итого | -348 | 65 | 335 | 605 | 705 | 831 | 957 | 1 083 | 1 209 | 1 335 | 1 461 |

Таблица 51. Расчет чистого дисконтированного дохода.

| Этап | Период |

|

|

|

|

| ДД | ЧДД |

| 0 | 0 | 0 | 348 | 1,00 | 0,00 | 348,1 | -348,10 | -348,10 |

| I | 1 | 65 | 0 | 0,65 | 41,72 | 0 | 41,72 | -306,38 |

| 2 | 335 | 0 | 0,42 | 139,33 | 0 | 139,33 | -167,05 | |

| 3 | 605 | 0 | 0,27 | 162,42 | 0 | 162,42 | -4,63 | |

| II | 4 | 705 | 0 | 0,17 | 122,17 | 0 | 122,17 | 117,54 |

| 5 | 831 | 0 | 0,11 | 92,90 | 0 | 92,90 | 210,44 | |

| 6 | 957 | 0 | 0,07 | 69,02 | 0 | 69,02 | 279,46 | |

| 7 | 1 083 | 0 | 0,05 | 50,39 | 0 | 50,39 | 329,85 | |

| 8 | 1 209 | 0 | 0,03 | 36,29 | 0 | 36,29 | 366,14 | |

| 9 | 1 335 | 0 | 0,02 | 25,85 | 0 | 25,85 | 391,99 | |

| 10 | 1 461 | 0 | 0,01 | 18,25 | 0 | 18,25 | 410,25 | |

| Итого | 8 586 | 348 | 758,35 | 348,1 | 410,25 | |||

Пусть итоговые данные таблицы 10 увеличатся еще на 10 % что в последний год реализации проекта составит 18 374 тыс.долл., результаты изменений по каждому периоду отразим в таблице 52. Единовременные затраты, объемы отгрузок и амортизация останутся без изменений, тогда по данным таблицы 53 определим в таблице 54 значение ЧДД.

Таблица 52. Затраты на проект, тыс.долл.

| Этап | 0 | I | II | ||||||||

| Период | 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Единовременные затраты | 348 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Текущие затраты | 0 | 1 248 | 4 496 | 7 744 | 9 286 | 10 800 | 12 315 | 13 830 | 15 344 | 16 859 | 18 374 |

| Итого | 348 | 1 248 | 4 496 | 7 744 | 9 286 | 10 800 | 12 315 | 13 830 | 15 344 | 16 859 | 18 374 |

Таблица 53. Потоки денежных средств.

| Этап | 0 | I | II | ||||||||

| Период | 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Приток | 0 | 1 227 | 4 521 | 7 814 | 9 350 | 10 887 | 12 423 | 13 959 | 15 495 | 17 031 | 18 568 |

| Отток | 348 | 1 248 | 4 496 | 7 744 | 9 286 | 10 800 | 12 315 | 13 830 | 15 344 | 16 859 | 18 374 |

| Итого | -348 | -21 | 25 | 71 | 65 | 86 | 108 | 129 | 151 | 172 | 194 |

Таблица 54. Расчет чистого дисконтированного дохода.

| Этап | Период |

|

|

|

|

| ДД | ЧДД |

| 0 | 0 | 0 | 348 | 1,00 | 0,00 | 348,1 | -348,10 | -348,10 |

| I | 1 | -21 | 0 | 0,65 | -13,83 | 0 | -13,83 | -361,93 |

| 2 | 25 | 0 | 0,42 | 10,27 | 0 | 10,27 | -351,66 | |

| 3 | 71 | 0 | 0,27 | 19,01 | 0 | 19,01 | -332,65 | |

| II | 4 | 65 | 0 | 0,17 | 11,22 | 0 | 11,22 | -321,42 |

| 5 | 86 | 0 | 0,11 | 9,65 | 0 | 9,65 | -311,78 | |

| 6 | 108 | 0 | 0,07 | 7,77 | 0 | 7,77 | -304,01 | |

| 7 | 129 | 0 | 0,05 | 6,02 | 0 | 6,02 | -297,99 | |

| 8 | 151 | 0 | 0,03 | 4,53 | 0 | 4,53 | -293,46 | |

| 9 | 172 | 0 | 0,02 | 3,34 | 0 | 3,34 | -290,13 | |

| 10 | 194 | 0 | 0,01 | 2,42 | 0 | 2,42 | -287,70 | |

| Итого | 979 | 348 | 60,40 | 348,1 | -287,70 | |||

В данном случае, т.к. в последнем периоде реализации данного проекта, при 10-ти процентном увеличении текущих расходов, они составят 13 939 тыс.долл., следовательно, можно сделать вывод о том, что данный проект устойчив и нечувствителен по этому показателю. Определим уровень устойчивости/чувствительности проекта по данному показателю:

Таким образом, можно говорить о том, что данный инновационный проект по показателю «текущие расходы» устойчив, нечувствителен и не рискован.

Полученные данные об устойчивости/чувствительности проекта представлены в таблице 55:

Таблица 55. Анализ чувствительности и устойчивости проекта.

| Показатель | Ед. изм. | Исходное значение | Предельное значение | Уровень чувствительности | Значение ЧДД при 10-ти процентном изменении показателя, тыс.долл. | Вывод |

| Покупная стоимость | % от объема отгрузки | 67 | 97 | 44,8 % | + 2 174,28 | Устойчив, нечувствителен, не рискован |

| Объем отгрузки | тыс.долл. | 18 540 | 2 220 | 88,0 % | + 2 528,87 | Устойчив, нечувствителен, не рискован |

| Текущие затраты | тыс.долл. | 12 672 | 18 374 | 45,0 % | + 2 155,12 | Устойчив, нечувствителен, не рискован |

Таким образом, по всем рассмотренным показателям данный проект имеет очень высокую степень устойчивости.

Анализ рисков

Анализ рисков проекта производится в соответствии с результатами оценки устойчивости и чувствительности, т.е. из всех факторов, отражающих возможные угрозы для реализации проекта, отбираются те, по которым проект имеет высокую чувствительность. Однако в данном случае по результатам расчетов был сделан вывод о высокой степени устойчивости проекта, поэтому необходимо рассмотреть возможные риски данного инновационного проекта, которые не были учтены в расчетах:

1. Политические риски – связаны с политической ситуацией в стране и с деятельностью государства. Могут выражаться как:

1. Изменение валютных курсов;

2. Значительное увеличение цен на энергоносители.

3. Чистые риски – обладают относительно постоянным характером появления. Они стабильны во времени и подчиняются определенным закономерностям. К ним относятся природные и стихийные риски, связанные с проявлениями стихийных сил природы.

4. Риск ошибочного проведения маркетингового исследования. Любое социологическое исследование, в том числе и маркетинговое, применяет в своём составе методы экстраполяции и выборки, которые по своей природе являются стохастическими, что заставляет принимать результаты этих методов с определенной поправкой. В данном случае необходимо сделать поправку на результаты исследования роста спроса на запасные части и комплектующие для грузовых автомобилей.

5. Рыночные риски – связаны с изменениями рыночной ситуации, например, риск выхода на рынок новых предприятий-конкурентов. Выход на рынок новых конкурентов, несомненно, приведет к снижению потока потребителей продукции ООО «СиМ Авто». Однако, ввиду быстрой окупаемости, вероятность наступления описанного события невелика.

6. Производственные риски, могут быть связаны с потерей имущества ООО «СиМ Авто», например в результате пожара, воровства.

7. Риски коммерческого предложения – связаны с невыполнением поставщиками обязательств по срокам, объемам и качеству поставок

Для качественной оценки представленных рисков был использован экспертный метод. Для этого были приглашены 5 независимых экспертов, которые оценили значимость и вероятность наступления каждого вида потерь по пяти бальной шкале. Затем, среднее арифметическое значение выставленных баллов, было умножено на показатель значимости данного риска. Результаты оценок представлены в таблице 56:

Таблица 56. Экспертные оценки рисков.

| Фактор риска | Значимость | Экспертные оценки по 5 бальной шкале | Качественная оценка | ||||

| 1 | 2 | 3 | 4 | 5 | |||

| Существенное изменение курса доллара США | 3 | 4 | 3 | 3 | 4 | 3 | 10,2 |

| Увеличение цен на энергоносители | 2 | 5 | 4 | 5 | 4 | 4 | 8,8 |

| Стихийные бедствия | 1 | 2 | 1 | 2 | 1 | 1 | 1,4 |

| Отсутствие роста спроса на продукцию | 4 | 5 | 5 | 5 | 4 | 5 | 19,2 |

| Новые конкуренты | 3 | 4 | 5 | 3 | 4 | 3 | 11,4 |

| Потеря имущества | 5 | 5 | 4 | 5 | 5 | 5 | 24 |

| Не выполнение обязательств поставщиками | 7 | 5 | 5 | 5 | 5 | 5 | 35 |

Анализ и разработка механизма управления рисками, обобщаются в таблице 57:

Таблица 57. Анализ рисков проекта.

| Фактор риска | Вероятность (качественная оценка) | Метод управления риском |

| Стихийные бедствия | 1,4 | Создание страхового фонда (самострахование). |

| Увеличение цен на энергоносители | 8,8 | Покупка портфеля акций нефтегазовых компаний. |

| Существенное изменение курса доллара США | 10,2 | Покупка срочных фьючерсных контрактов на приобретение доллара США (хеджирование). |

| Новые конкуренты | 11,4 | Удержание цен на минимальном уровне, при высоком уровне качества обслуживания. |

| Отсутствие роста спроса на продукцию | 19,2 | Увеличение средств на мониторинг спроса. |

| Потеря имущества | 24 | Страхование несчастных случаев в страховых компаниях. |

| Не выполнение обязательств поставщиками | 35 | Поиск новых поставщиков (диверсификация поставщиков). |

Однако, несмотря на разработанные методы управления рисками, фактически преодолеть вероятностный исход конкретного фактора в условиях рынка объективно невозможно. Можно говорить только о способах минимизации данного фактора.

Дата: 2019-05-28, просмотров: 421.