КАФЕДРА БУХГАЛТЕРСКОГО УЧЕТА И АУДИТА

КУРСОВАЯ РАБОТА

ПО ПРЕДМЕТУ «ЭКОНОМИЧЕСКИЙ АНАЛИЗ»

НА ТЕМУ: «АНАЛИЗ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

ООО «ТИСТ»»

ВЫПОЛНИЛ: СТУДЕНТ ЗАОЧНОГО ЭКОНОМИЧЕСКОГО

ФАКУЛЬТЕТА УСКОРЕННОЙ ФОРМЫ ОБУЧЕНИЯ

ГРУППЫ ЗБУА (У) – 43

ЧЕРНОВА ЮЛИЯ ВЛАДИМИРОВНА

ПРОВЕРИЛ: СИТНИКОВА ВЛАДА ВАЛЕРЬЕВНА

ЙОШКАР-ОЛА

Г.

Содержание:

Введение.........................................................................……………………………....3

1. Характеристика предприятия......................................………………………….....5

2. Анализ формирования производственной программы..……………………….....7

3. Анализ выпуска и реализации готовой продукции........…………………………..8

3.1. Анализ объема продукции ………………………………………………………….8

3.2. Анализ структуры и ритмичности производства ……………………………...11

4. Анализ обеспеченности предприятия материальными ресурсами и экономическая оценка их использования.. ………………………………………….12

4.1. Анализ потребности и обеспеченность материальными ресурсами ………12

4.2. Анализ использования материальных ресурсов ………………………………13

5. Анализ использования основных производственных

фондов............................................................................……………………………...14

5.1. Анализ показателей объема основных средств, их динамики и структуры .14

5.2. Анализ использования оборудования и производственной мощности предприятия ……………………………………………………………………………….15

5.3. Анализ эффективности использования основных фондов …………………..16

6. Анализ обеспеченности предприятия трудовыми ресурсами и экономическая оценка их использования. Кадровая политика предприятия.................................................…………………………………………...18

6.1. Характеристика движения рабочей силы ………………………………………19

6.2. Критерии эффективности управленческого труда ……………………………19

6.3. Анализ использования трудовых ресурсов …………………………………….20

6.4. Анализ производительности труда ………………………………………………21

7. Анализ себестоимости продукции.............................………………………….....23

7.1. Анализ себестоимости по элементам затрат ……………………………….…23

7.2. Анализ затрат на рубль товарной продукции ………………………………….24

8. Анализ финансового состояния предприятия..........…………………………….26

8.1. Анализ прибыли ………...........…………………………………………………….26

8.2. Анализ рентабельности ..........…………………………………………………….28

8.3. Анализ дебиторской и кредиторской задолженности ………………………...30

8.4. Анализ структуры пассивов и активов баланса ……………………………….31

8.5. Анализ платежеспособности и ликвидности предприятия ………………….34

Заключение...................................................................……………………………...36

Список использованной литературы...........................……………………………..37

Приложения …….……………………………………………………………………..…38

Введение

Изучение явлений природы и общественной жизни невозможно без анализа. Анализ представляет собой расчленения явления или предмета на его составные части (элементы) с целью изучения их внутренней сущности. В равной мере это же положение относится и к экономическим явлениям и процессам. Так, для понимания сущности прибыли требуется знать основные источники ее получения, а также факторы, определяющие ее величину. Чем детальнее они исследованы, тем эффективнее можно управлять процессом формирования финансовых результатов.

Однако анализ не может дать полного представления об изучаемом предмете или явлении без синтеза, т.е. без установления связей и зависимостей между его составными частями. При изучении прибыли также нужно учитывать взаимосвязь и взаимодействие факторов, формирующих ее уровень. Только анализ и синтез в их единстве обеспечивают научное изучение предметов и явлений.

Экономический анализ – это научный способ познания сущности экономических явлений и процессов, основанный на расчленении их на составные части и изучении во всем многообразии связей и зависимостей.

Экономический анализ можно рассматривать как деятельность по подготовке данных, необходимых для научного обоснования и оптимизации управленческих решений. Анализ тесно связан с планированием и прогнозированием производства.

Анализ является важным элементом в системе управления производством, действенным средством выявления внутрихозяйственных резервов, основой разработки научно обоснованных планов и управленческих решений.

Роль анализа заключается:

1. необходимостью повышения эффективности производства в связи с ростом дефицита и стоимости сырья, повышением наукоемкости и капиталоемкости производства;

2. отходом от командно-административной системы управления и постепенным переходом к рыночным отношениям;

3. созданием новых форм хозяйствования в связи с разгосударствлением экономики, приватизацией предприятий и прочими мероприятиями экономической реформы.

Качество работы производственных предприятий характеризуется конечным результатом производственно-хозяйственной деятельности, ритмичностью выполняемых работ.

Повышение качества выполняемых работ зависит не только от самой организации, но и от внешних причин: поставщиков, заказчиков, своевременного поступления финансирования, от социально-политической и экономической

ситуации в государстве.

Переход от плановой к рыночной экономике существенно повлиял на деятельность производственных предприятий, они стали более зависимы от внешних факторов. Постоянный недостаток денежных средств затрудняет заключение новых договоров на поставку сырья и материалов и вынуждает применять другие формы расчета.

Недостаток денежных средств у заказчика ставит под вопрос своевременность оплаты и соответственно не позволяет четко планировать сроки строительства. В этих условиях экономический и финансовый анализ деятельности предприятия приобретает особенно важное значение.

Экономический анализ представляет собой системное исследование всех сторон финансово-хозяйственной деятельности

предприятия.

Основная функция анализа - поиск резервов повышения эффективности производства. Основные резервы производственных предприятий во всех их подразделениях связаны с применением трех видов ресурсов, соответствующих структуре производственного процесса, резервы, связанные с применением рабочей силы, средств труда и предметов труда. Мобилизация резервов осуществляется как путем совершенствования технологии, так и путем ликвидации различных потерь. Также экономический анализ ставит перед собой задачи:

1. Оценка результатов деятельности предприятий по

выполнению планов, достигнутому уровню развития

2. экономики, использованию имеющихся возможностей.

Разработка мероприятий по использованию выявленных резервов.

Значение анализа в системе организационно-управленческой деятельности состоит в том, что он позволяет принимать оптимальные тенденции развития предприятий на последующие периоды.

В курсовой работе присутствуют следующие разделы: анализ производственной программы предприятия, анализ выпуска и реализации готовой продукции, анализ обеспеченности предприятия материальными ресурсами и экономическая оценка их использования, анализ обеспеченности предприятия трудовыми ресурсами и экономическая оценка их использования, кадровая политика предприятия, анализ организационно-технического уровня предприятия, использование основных фондов (производственного предприятия), инновационной деятельности (амортизационная политика), анализ издержек производства, финансовый анализ.

Экономический анализ способствует улучшению плановой работы, повышению уровня всей хозяйственной деятельности, является неотъемлемой частью работы предприятия.

Проведем экономический анализ хозяйственной деятельности ООО «ТИСТ» за три последних года, то есть за 1999, 2000, 2001 года.

Характеристика предприятия

Объектом экономического анализа в данной курсовой работе является ООО «ТИСТ». Среднесписочная численность 30 человек.

В уставе предприятия отражены следующие основные виды деятельности, швейное производство, оптово-розничная торговля.

Учредителем предприятия является физическое лицо, доля которого в уставном капитале составляет 100%.

Предприятие частной формы собственности.

ООО «ТИСТ» создано в целях обеспечения населения постельным бельем. Предприятие является юридическим лицом, имеет самостоятельный баланс, расчетные и иные счета, собственного имущества не имеет (все арендованное).

ООО «ТИСТ» от своего имени заключает договора, приобретает права и несет обязанности, выступает истцом и ответчиком в суде, арбитраже и третейском суде.

ООО»ТИСТ» имеет право:

1. приобретать и арендовать основные и оборотные средства;

2. осуществлять материально-техническое обеспечение;

3. осуществлять все виды коммерческих сделок;

4. планировать свою деятельность;

5. использовать чистую прибыль;

6. определять и использовать фонд оплаты труда;

7. определять штатное расписание;

8. устанавливать для своих работников дополнительные отпуска, и сокращенный рабочий день и иные социальные льготы.

ООО «ТИСТ» обязан:

1. нести ответственность в соответствии с законодательством РФ за нарушение законодательства и иных правил хозяйствования;

2. обеспечить своим работникам безопасные условия труда;

3. осуществлять оперативный и бухгалтерский учет, вести статистическую отчетность.

Бухгалтерский учет на предприятии ведется по журнально-ордерной форме учета. В учетной политике предприятия отражены следующие основные методы и способы бухгалтерского учета:

1. Списание МБП - 50% при передаче в эксплуатацию, 50%- при выбытии вследствие износа.

2. Начисление амортизации осуществляется по Единым нормам, линейным способом.

3. При определении фактической стоимости материалов, списанных в производство, используется метод по средней себестоимости

4. Применяется метод определения выручки от реализации работ, услуг- по мере выполнения работ и предъявления расчетных документов.

На предприятии структура управления разветвлена недостаточно.

Директор

|  | ||||

| |||||

Зав.производством Гл. бухгалтер Зав.склада

|

Производственный

Производственный

отдел Закройщики Бухгалтерия

Рис. 1 Структура управления ООО «ТИСТ».

Управление предприятием осуществляет директор, которому непосредственно подчиняются заведующая производством, главный бухгалтер и заведующая склада. Производственный отдел, подчиненный заведующей производством занимается вопросами производства и заключением договоров на поставку сырья и материалов. Гл. бухгалтер несет ответственность и пользуется правами, установленными законодательством РФ для главных бухгалтеров предприятия, которому подчиняется бухгалтерия, отвечает за осуществление бухгалтерского учета на предприятии. Проверка согласованности экономических показателей показала, что годовой отчет составляется верно, проверен и может использоваться для проведения анализа финансовой деятельности предприятия.

Анализ объема продукции

Для проведения анализа производства и реализации продукции необходима производственная программа предприятия. Это задание по выпуску продукции определенной номенклатуры и ассортимента, высокого качества и в оптимальных количествах с тем, чтобы эту продукцию можно было реализовать и получить прибыль.

Устойчивое функционирование предприятия в условиях рыночной экономики зависит от того, на сколько оно имеет гибкую производственную программу. От выполнения плана производства и реализации продукции зависят такие показатели работы предприятия, как себестоимость, прибыль, рентабельность.

В ООО»ТИСТ» производится один вид продукции – Комплект постельного белья 1,5 спального.

Можно выделить основные планируемые показатели хозяйственной деятельности (табл.1)

| 1999 | 2000 | 2001 | ||||

| план | факт | план | факт | план | факт | |

| Год | 970 | 1424 | 1370 | 1647 | 1690 | 1601 |

| 1 квартал | 200 | 538 | 300 | 335 | 400 | 470 |

| 2 квартал | 220 | 252 | 320 | 363 | 420 | 295 |

| 3 квартал | 250 | 269 | 350 | 420 | 420 | 353 |

| 4 квартал | 300 | 365 | 400 | 529 | 450 | 483 |

| Реализация продукции | 970 | 1350 | 1370 | 1736 | 1690 | 1612 |

На основании имеющихся данных проанализируем выполнение плана по выпуску продукции и динамику объема производства и реализации КПБ 1,5 спального.

Таблица 2 Выполнение плана производства КПБ тыс.рублей

| ГОД | план | факт | В % к лану | Отклонение от плана |

| 1999 | 970 | 1424 | 147 | +454 |

| 2000 | 1370 | 1647 | 120 | +277 |

| 2001 | 1690 | 1601 | 95 | -89 |

Как видно из таблицы 2 , на протяжении рассматриваемого периода план по производству КПБ 1,5 сп. выполняется, кроме 2001 года. Если в 1999 году перевыполнение плана составляет 47% (454 тыс.руб), то в 2000 году он снизился на 20% (277 тыс.руб), а в 2001 году план вообще не выполнен на 5% (89 тыс.руб).

Объем реализованной продукции является важным показателем деятельности предприятия (табл.3)

Таблица 3 Выполнение плана реализации КПБ тыс.рублей

| ГОД | план | Факт | В % к лану | Отклонение от плана |

| 1999 | 970 | 1350 | 139 | +380 |

| 2000 | 1370 | 1736 | 127 | +366 |

| 2001 | 1690 | 1612 | 95 | -78 |

Также как и в анализе выполнения плана производства наблюдаются тенденции снижения реализации КПБ. Если в 1999 году выполнение плана составляет 39% (380 тыс.руб), то в 2000 году оно снизилось и составило 27% (366 тыс.руб), а в 2001 году план был вообще не выполнен на 5%, что составило в денежном выражении 78 тыс.рублей.

Далее мы проанализируем динамику объема производства и реализации продукции.

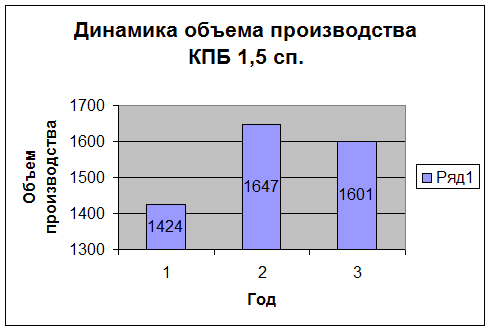

Динамика объема производства КПБ 1,5 сп.

Таблица 4

| Год | Объем производства | Абсолютный прирост | Темп роста Базисный | Темп роста цепной |

| 1999 | 1424 | 0 | 100 | 100 |

| 2000 | 1647 | +223 | 116 | 116 |

| 2001 | 1601 | -46 | 112 | 97 |

Как видно из графика динамика объема производства КПБ 1,5 сп. в течении 3 лет то возрастала, то падала. В 1999 году объем производства составил 1424 тыс.рублей, а в 2000 году произошло повышение объема производства на 223 тыс.рублей (16%), что составило 1647 тыс.рублей. В 2001 году произошел спад на 46 тыс.рублей (19%), что составило 1601 тыс.рублей.

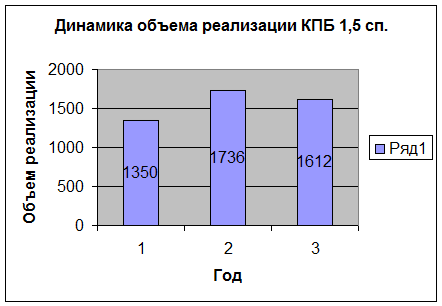

Динамика объема реализации КПБ 1,5 сп.

Таблица 5

| Год | Объем производства | Абсолютный прирост | Темп роста Базисный | Темп роста цепной |

| 1999 | 1350 | 0 | 100 | 100 |

| 2000 | 1736 | +386 | 129 | 129 |

| 2001 | 1612 | -124 | 119 | 93 |

Как видно из графика динамика объема реализации КПБ 1,5 сп. в течении 3 лет то возрастала, то падала. В 1999 году объем производства составил 1350 тыс.рублей, а в 2000 году произошло повышение объема производства на 386 тыс.рублей (29%), что составило 1736 тыс.рублей. В 2001 году произошел спад на 124 тыс.рублей (36%), что составило 1612 тыс.рублей.

Своей наивысшей точки графики достигают в 2000 году. Предприятие находится на стадии стабильности, происходит насыщение рынка. В 2001 году происходит спад, что свидетельствует о насыщении рынка и накоплении остатков нереализованной продукции.

Рассчитаем темпы роста и среднегодовой темп прироста объема производства и реализации продукции. Среднегодовой темп роста рассчитываем по среднегеометрической.

Тпр вп = 106,08 - 100 = 6,08%

Тпр рп = 109,53 – 100 = 9,53%

Таким образом среднегодовой темп прироста объема производства продукции равен 6,08%, а реализации продукции – 9,53%

Если сопоставить объем реализации и объем выпуска продукции видно, что при увеличении объема выпуска есть реальная возможность увеличить объем реализации. Отрицательное влияние на объем продаж оказало увеличение остатков готовой продукции на складах на конец года.

Увеличение объема реализации напрямую зависит от качества продукции. Основными причинами снижения качества продукции являются:

· Плохое качество ткани

· Низкий уровень технологии и организации производства

· Недостаточно высокий уровень квалификации швей

· Плохое качество швейных машин.

В течение рассматриваемого периода нареканий на качество постельного белья от покупателей не поступало, что говорит о достаточно высоком качестве продукции.

Анализ прибыли ООО «ТИСТ»

В процессе анализа используются следующие показатели прибыли: валовая прибыль; прибыль от реализации продукции, товаров, услуг; балансовая прибыль; налогооблагаемая прибыль; чистая прибыль; нераспределенная прибыль. Механизм формирования данных показателей представлен на рис. 12.1.

Валовая прибыль (маржинальная прибыль) - это разность между выручкой (нетто) и прямыми производственными затратами по реализованной продукции.

Прибыль от реализации продукции представляет собой разность между суммой валовой прибыли и постоянными расходами отчетного периода.

Балансовая (общая) прибыль включает финансовые результаты от реализации продукции, работ и услуг, доходы и расходы от финансовой и инвестиционной деятельности, внереализационные доходы и расходы.

Налогооблагаемая прибыль — это разность между балансовой прибылью и суммой прибыли, облагаемой налогом на доход (по ценным бумагам и от долевого участия в совместных предприятиях), а также суммы льгот по налогу на прибыль в соответствии с налоговым законодательством, которое периодически пересматривается.

Чистая прибыль — прибыль, остающаяся в распоряжении предприятия после уплаты всех налогов, экономических санкций и отчислений в благотворительные фонды.

Нераспределенная прибыль — это чистая прибыль за минусом ее использованной суммы на накопление и потребление.

В процессе анализа необходимо изучить состав балансовой прибыли, ее структуру, динамику и выполнение плана за отчетный год (табл. 16). При изучении динамики прибыли следует учитывать инфляционные факторы изменения ее суммы. Для этого выручку корректируют на средневзвешенный индекс роста цен на продукцию предприятия в среднем по отрасли, а затраты по реализованной продукции уменьшают на их прирост в результате повышения цен на потребленные ресурсы за анализируемый период.

Таблица 16 Анализ состава, динамики и выполнения плана прибыли

| Показатели | 1999 | 2000 | 2001 | 2000 к 1999 | 2001 к 1999 | 2001 к 2000 |

| Выручка (нетто) от реализации товаров | 4588,1 | 6229,4 | 5190 | 135,8 | 113,1 | 83,3 |

| Себестоимость реализованной продукции | 3791,9 | 4912,9 | 3878,4 | 129,6 | 102,3 | 78,9 |

| Валовый доход | 796,2 | 1316,5 | 1311,6 | 165,3 | 164,7 | 99,6 |

| Расходы периода (коммер-е, управл-е) | 607,6 | 1001,7 | 873,3 | 164,9 | 143,7 | 87,2 |

| Прибыль от реализации | 188,6 | 314,8 | 438,3 | 166,9 | 232,4 | 139,2 |

| С-до опер. результатов | -75,3 | -78,9 | -13,6 | 104,8 | 18,1 | 17,2 |

| Прибыль от фин-хоз. деятельности | 113,3 | 235,9 | 424,7 | 208,2 | 374,8 | 180 |

| С-до внереал. результатов | - | -116,4 | - | 0 | 0 | 0 |

| Прибыль отчетного года | 113,3 | 119,5 | 424,7 | 105,5 | 374,8 | 355,4 |

| Прибыль, остающаяся в распоряжении орг-ции | 102,6 | 114,1 | 318,8 | 111,2 | 310,7 | 279,4 |

| Нераспределенная прибыль отчетного года | 53,1 | 114,1 | 230,3 | 214,9 | 433,7 | 201,8 |

Из данных таблицы 16 следует, что прибыль 2000 года по сравнению с 1999 годом выросла на 5,5%, прибыль 2001 года по сравнению с 1999 годом выросла на 274,8%, по сравнению с 2000 годом выросла на 255,4%, что привело также к соответственному увеличению прибыли, остающейся в распоряжении предприятия.

В динамике финансовых результатов можно отметить следующие положительные изменения: прибыль от реализации растет быстрее, чем нетто выручка от реализации товаров. Это свидетельствует об снижении затрат на производство продукции. Чистая прибыль растет быстрее, чем прибыль от реализации, прибыль от финансово-хозяйственной деятельности и прибыль отчетного периода.

Изменения в структуре прибыли характеризуются данными таблицы 17.

Табица 17

| Показатели |

1999 % |

2000 % |

2001 % | Отклонения | ||

| 2000 к 1999 | 2001 к 1999 | 2001 к 2000 | ||||

| Прибыль отчетного периода в т.ч. | 100 | 100 | 100 | - | ||

| 1. прибыль от реализации | 166,5 | 263,4 | 103,2 | +96,9 | -63,3 | -160,2 |

| 2. от прочей реализации | 1,3 | - | - | -1,3 | -1,3 | - |

| 3. от фин-хоз деятельности | 100 | 197,4 | 100 | +97,4 | - | -97,4 |

| 4. Чистая прибыль | 90,5 | 95,4 | 75,1 | +4,9 | -15,4 | -20,3 |

| 5. нераспред. прибыль | 46,9 | 95,5 | 54,2 | +48,6 | +7,3 | -41,3 |

Как следует из таблицы 17, в 2000 году произошли положительные изменения в структуре прибыли. Возрасла доля прибыли от реализации по сравнению с 1999 и с 2000 годами на 96,6 и 160,2%% соответственно, от финансово-хозяйственной деятельности на 97,4%, чистая прибыль на 4,9 и 20,3%% соответственно и нераспределенная прибыль на 46,8 и 41,3 соответственно. Вместе с тем в 1999 году в обороте оставлено только 53,1 тыс.рублей, тогда как в 2000 году 114,1 тыс.рублей, а в 2001 году уже 230,3 тыс.рублей.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Баканов М.И. , Шеремет А.Д. Теория экономического анализы: учебник. - М.: Финансы и статистика, 2001г.

2. Крейнина М.Н. Финансовое состояние предприятия. Методы оценки - М. .: ИКЦ «Дис», 2001г.

3. Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли. Утверждено постановлением Правительством РФ 5 августа 1992 года №552.

4. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: – М.: ИНФРА-М , 2001г.

5. Шеремет А.Д., Сайфулин Р.С., Негашев Е.В. Методика финансового анализа - М.: ИНФРА- М, 2001г.

КАФЕДРА БУХГАЛТЕРСКОГО УЧЕТА И АУДИТА

КУРСОВАЯ РАБОТА

ПО ПРЕДМЕТУ «ЭКОНОМИЧЕСКИЙ АНАЛИЗ»

НА ТЕМУ: «АНАЛИЗ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

ООО «ТИСТ»»

ВЫПОЛНИЛ: СТУДЕНТ ЗАОЧНОГО ЭКОНОМИЧЕСКОГО

ФАКУЛЬТЕТА УСКОРЕННОЙ ФОРМЫ ОБУЧЕНИЯ

ГРУППЫ ЗБУА (У) – 43

ЧЕРНОВА ЮЛИЯ ВЛАДИМИРОВНА

ПРОВЕРИЛ: СИТНИКОВА ВЛАДА ВАЛЕРЬЕВНА

ЙОШКАР-ОЛА

Г.

Содержание:

Введение.........................................................................……………………………....3

1. Характеристика предприятия......................................………………………….....5

2. Анализ формирования производственной программы..……………………….....7

3. Анализ выпуска и реализации готовой продукции........…………………………..8

3.1. Анализ объема продукции ………………………………………………………….8

3.2. Анализ структуры и ритмичности производства ……………………………...11

4. Анализ обеспеченности предприятия материальными ресурсами и экономическая оценка их использования.. ………………………………………….12

4.1. Анализ потребности и обеспеченность материальными ресурсами ………12

4.2. Анализ использования материальных ресурсов ………………………………13

5. Анализ использования основных производственных

фондов............................................................................……………………………...14

5.1. Анализ показателей объема основных средств, их динамики и структуры .14

5.2. Анализ использования оборудования и производственной мощности предприятия ……………………………………………………………………………….15

5.3. Анализ эффективности использования основных фондов …………………..16

6. Анализ обеспеченности предприятия трудовыми ресурсами и экономическая оценка их использования. Кадровая политика предприятия.................................................…………………………………………...18

6.1. Характеристика движения рабочей силы ………………………………………19

6.2. Критерии эффективности управленческого труда ……………………………19

6.3. Анализ использования трудовых ресурсов …………………………………….20

6.4. Анализ производительности труда ………………………………………………21

7. Анализ себестоимости продукции.............................………………………….....23

7.1. Анализ себестоимости по элементам затрат ……………………………….…23

7.2. Анализ затрат на рубль товарной продукции ………………………………….24

8. Анализ финансового состояния предприятия..........…………………………….26

8.1. Анализ прибыли ………...........…………………………………………………….26

8.2. Анализ рентабельности ..........…………………………………………………….28

8.3. Анализ дебиторской и кредиторской задолженности ………………………...30

8.4. Анализ структуры пассивов и активов баланса ……………………………….31

8.5. Анализ платежеспособности и ликвидности предприятия ………………….34

Заключение...................................................................……………………………...36

Список использованной литературы...........................……………………………..37

Приложения …….……………………………………………………………………..…38

Введение

Изучение явлений природы и общественной жизни невозможно без анализа. Анализ представляет собой расчленения явления или предмета на его составные части (элементы) с целью изучения их внутренней сущности. В равной мере это же положение относится и к экономическим явлениям и процессам. Так, для понимания сущности прибыли требуется знать основные источники ее получения, а также факторы, определяющие ее величину. Чем детальнее они исследованы, тем эффективнее можно управлять процессом формирования финансовых результатов.

Однако анализ не может дать полного представления об изучаемом предмете или явлении без синтеза, т.е. без установления связей и зависимостей между его составными частями. При изучении прибыли также нужно учитывать взаимосвязь и взаимодействие факторов, формирующих ее уровень. Только анализ и синтез в их единстве обеспечивают научное изучение предметов и явлений.

Экономический анализ – это научный способ познания сущности экономических явлений и процессов, основанный на расчленении их на составные части и изучении во всем многообразии связей и зависимостей.

Экономический анализ можно рассматривать как деятельность по подготовке данных, необходимых для научного обоснования и оптимизации управленческих решений. Анализ тесно связан с планированием и прогнозированием производства.

Анализ является важным элементом в системе управления производством, действенным средством выявления внутрихозяйственных резервов, основой разработки научно обоснованных планов и управленческих решений.

Роль анализа заключается:

1. необходимостью повышения эффективности производства в связи с ростом дефицита и стоимости сырья, повышением наукоемкости и капиталоемкости производства;

2. отходом от командно-административной системы управления и постепенным переходом к рыночным отношениям;

3. созданием новых форм хозяйствования в связи с разгосударствлением экономики, приватизацией предприятий и прочими мероприятиями экономической реформы.

Качество работы производственных предприятий характеризуется конечным результатом производственно-хозяйственной деятельности, ритмичностью выполняемых работ.

Повышение качества выполняемых работ зависит не только от самой организации, но и от внешних причин: поставщиков, заказчиков, своевременного поступления финансирования, от социально-политической и экономической

ситуации в государстве.

Переход от плановой к рыночной экономике существенно повлиял на деятельность производственных предприятий, они стали более зависимы от внешних факторов. Постоянный недостаток денежных средств затрудняет заключение новых договоров на поставку сырья и материалов и вынуждает применять другие формы расчета.

Недостаток денежных средств у заказчика ставит под вопрос своевременность оплаты и соответственно не позволяет четко планировать сроки строительства. В этих условиях экономический и финансовый анализ деятельности предприятия приобретает особенно важное значение.

Экономический анализ представляет собой системное исследование всех сторон финансово-хозяйственной деятельности

предприятия.

Основная функция анализа - поиск резервов повышения эффективности производства. Основные резервы производственных предприятий во всех их подразделениях связаны с применением трех видов ресурсов, соответствующих структуре производственного процесса, резервы, связанные с применением рабочей силы, средств труда и предметов труда. Мобилизация резервов осуществляется как путем совершенствования технологии, так и путем ликвидации различных потерь. Также экономический анализ ставит перед собой задачи:

1. Оценка результатов деятельности предприятий по

выполнению планов, достигнутому уровню развития

2. экономики, использованию имеющихся возможностей.

Разработка мероприятий по использованию выявленных резервов.

Значение анализа в системе организационно-управленческой деятельности состоит в том, что он позволяет принимать оптимальные тенденции развития предприятий на последующие периоды.

В курсовой работе присутствуют следующие разделы: анализ производственной программы предприятия, анализ выпуска и реализации готовой продукции, анализ обеспеченности предприятия материальными ресурсами и экономическая оценка их использования, анализ обеспеченности предприятия трудовыми ресурсами и экономическая оценка их использования, кадровая политика предприятия, анализ организационно-технического уровня предприятия, использование основных фондов (производственного предприятия), инновационной деятельности (амортизационная политика), анализ издержек производства, финансовый анализ.

Экономический анализ способствует улучшению плановой работы, повышению уровня всей хозяйственной деятельности, является неотъемлемой частью работы предприятия.

Проведем экономический анализ хозяйственной деятельности ООО «ТИСТ» за три последних года, то есть за 1999, 2000, 2001 года.

Характеристика предприятия

Объектом экономического анализа в данной курсовой работе является ООО «ТИСТ». Среднесписочная численность 30 человек.

В уставе предприятия отражены следующие основные виды деятельности, швейное производство, оптово-розничная торговля.

Учредителем предприятия является физическое лицо, доля которого в уставном капитале составляет 100%.

Предприятие частной формы собственности.

ООО «ТИСТ» создано в целях обеспечения населения постельным бельем. Предприятие является юридическим лицом, имеет самостоятельный баланс, расчетные и иные счета, собственного имущества не имеет (все арендованное).

ООО «ТИСТ» от своего имени заключает договора, приобретает права и несет обязанности, выступает истцом и ответчиком в суде, арбитраже и третейском суде.

ООО»ТИСТ» имеет право:

1. приобретать и арендовать основные и оборотные средства;

2. осуществлять материально-техническое обеспечение;

3. осуществлять все виды коммерческих сделок;

4. планировать свою деятельность;

5. использовать чистую прибыль;

6. определять и использовать фонд оплаты труда;

7. определять штатное расписание;

8. устанавливать для своих работников дополнительные отпуска, и сокращенный рабочий день и иные социальные льготы.

ООО «ТИСТ» обязан:

1. нести ответственность в соответствии с законодательством РФ за нарушение законодательства и иных правил хозяйствования;

2. обеспечить своим работникам безопасные условия труда;

3. осуществлять оперативный и бухгалтерский учет, вести статистическую отчетность.

Бухгалтерский учет на предприятии ведется по журнально-ордерной форме учета. В учетной политике предприятия отражены следующие основные методы и способы бухгалтерского учета:

1. Списание МБП - 50% при передаче в эксплуатацию, 50%- при выбытии вследствие износа.

2. Начисление амортизации осуществляется по Единым нормам, линейным способом.

3. При определении фактической стоимости материалов, списанных в производство, используется метод по средней себестоимости

4. Применяется метод определения выручки от реализации работ, услуг- по мере выполнения работ и предъявления расчетных документов.

На предприятии структура управления разветвлена недостаточно.

Директор

| | | ||||

| | |||||

Зав.производством Гл. бухгалтер Зав.склада

| |

Производственный

отдел Закройщики Бухгалтерия

Рис. 1 Структура управления ООО «ТИСТ».

Управление предприятием осуществляет директор, которому непосредственно подчиняются заведующая производством, главный бухгалтер и заведующая склада. Производственный отдел, подчиненный заведующей производством занимается вопросами производства и заключением договоров на поставку сырья и материалов. Гл. бухгалтер несет ответственность и пользуется правами, установленными законодательством РФ для главных бухгалтеров предприятия, которому подчиняется бухгалтерия, отвечает за осуществление бухгалтерского учета на предприятии. Проверка согласованности экономических показателей показала, что годовой отчет составляется верно, проверен и может использоваться для проведения анализа финансовой деятельности предприятия.

Дата: 2019-05-28, просмотров: 372.