Тема 1. Отрасль в системе национального хозяйства

Специализация и кооперирование производства.

Стандартизация .

Понятие и виды отраслей.

Тема 2. ПРЕДПРИЯТИЕ – ОСНОВНОЕ ЗВЕНО ЭКОНОМИКИ

Основной хозяйствующей структурной единицей в условиях рыночной экономики является предприятие. Именно предприятие является основным производителем товаров и услуг, основным рыночным субъектом, вступающим в различные хозяйственные отношения с другими субъектами.

Предпринимательство и предприятие

Предпринимательская деятельность (предпринимательство) – инициативная самостоятельная деятельность юридических лиц или граждан, направленная на получение прибыли.

Субъектами предпринимательской деятельности в России могут быть:

• граждане РФ;

• граждане иностранных государств;

• объединение граждан (коллективные предприниматели). Статус предпринимателя приобретается после государственной регистрации юридического или физического лица. Без регистрации предпринимательская деятельность осуществляться не может.

Права, обязанности, ответственность и гарантии предпринимателей регламентируются национальным законодательством.

Юридическое лицо – организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество, отвечает по своим обязательствам этим имуществом, может от своего имени приобретать или осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и отвечать в суде. Юридическое лицо характеризуется следующими основными признаками:

• имущественная обособленность, т.е. наличие самостоятельного баланса у коммерческих организаций или самостоятельной сметы у некоммерческих организаций. Имущество принадлежит юридическому лицу на праве собственности либо находится в его хозяйственном или оперативном управлении;

• самостоятельная имущественная ответственность, т.е. ответственность по своим обязательствам, обособленным имуществом;

• самостоятельное выступление в гражданском обороте от своего имени, возможность заключать гражданско-правовые договоры (купли-продажи, поставки, перевозки, займа, аренды, подряда и др.) либо иным способом приобретать права и нести обязанности;

• организационное единство, т.е. наличие соответствующей устойчивой структуры, закрепленной в учредительных документах.

Основной формой организации предпринимательства является предприятие.

Предприятия – экономические агенты или лица, действующие в рыночной экономике, занятые производством, реализацией товаров и услуг с целью получения прибыли и ее максимизации.

Под производством в рыночной экономике подразумеваются любые виды деятельности, приносящие доход независимо от того, происходят они в сфере материального производства или в сфере услуг.

Предприятие представляет собой имущественно обособленную хозяйственную единицу, организованную для достижения какой-либо хозяйственной цели, т.е. это экономическая единица, которая;

• самостоятельно принимает решения;

• реально использует факторы производства для изготовления и продажи продукции;

• стремится к получению дохода и реализации других целей. Предприятие является коммерческой организацией, т.е. организацией, нацеленной на получение прибыли. Этим предприятие существенным образом отличается от некоммерческих организаций, т.е. организаций, не преследующих цели извлечения прибыли. Обычно к ним относятся благотворительные и иные фонды, ассоциации, общественные объединения, религиозные организации и др.

Типы предприятий

Предприятия различны по условиям, целям и характеру функционирования. Для более глубокого изучения предпринимательской деятельности предприятия обычно классифицируются по виду и характеру хозяйственной деятельности, формам собственности, принадлежности капитала и контролю над ним, правовому положению и другим признакам.

Прежде всего, предприятия отличаются друг от друга отраслевой принадлежностью. Они подразделяются на предприятия производственной и непроизводственной сферы, далее – по менее крупным подразделениям (промышленные, сельскохозяйственные, кредитно-финансовые, транспортные и т.п.).

Например, промышленные предприятия в основе своей деятельности имеют производство товаров (обычно к промышленным предприятиям относят те, у которых более 50% оборота приходится на производство промышленной продукции).

Одной из важнейших характеристик предприятия являются его размеры, определяемые в первую очередь количеством (занятых) работников. Как правило, по этому признаку предприятия подразделяются следующим образом: мелкие–до 50 занятых; средние – от 50 до 500 (иногда – до 300); крупные – свыше 500, в том числе особо крупные – свыше 1000 занятых. Определение размеров предприятия по числу занятых может дополняться другими характеристиками –объемом продаж, активами, полученной прибылью и т.п.

Размеры предприятий тесно связаны с их отраслевой принадлежностью. Например, предприятия черной металлургии и машиностроения обычно крупные и очень крупные предприятия. В легкой, пищевой, нефтеперерабатывающей промышленности действуют в основном средние предприятия; в деревообрабатывающей и швейной промышленности – средние и близкие к мелким предприятия.

В целом ведущую роль в национальном хозяйстве, несмотря на относительно небольшое их количество, играют крупные предприятия. Основное же число предприятий представлено мелкими и средними предприятиями.

Российская экономика характеризуется пока еще низкой долей мелкого и среднего частного предпринимательства.

Составной частью экономической политики государства является развитие малого предпринимательства. Это важнейший элемент рыночной структуры, наиболее гибкая и динамичная форма развития предпринимательства. Создание сети малых предприятий является необходимым условием формирования экономической среды, благоприятствующей возникновению конкуренции товаропроизводителей, развитию рыночных отношений, противодействия монополизму в производстве и других сферах деятельности. Малые предприятия способны быстро реагировать на изменение потребительского спроса, они наиболее восприимчивы к техническим новинкам, обеспечивают быструю окупаемость затрат. В наиболее развитых странах мира на долю малого бизнеса приходится 50–70% прироста числа рабочих мест.

Форма собственности лежит в основе юридического статуса предприятия. По формам собственности различают частные, государственные, муниципальные, кооперативные и иные предприятия.

Во всех странах с рыночной экономикой большинство предприятий находится в частной собственности.

Частные предприятия могут существовать в виде самостоятельных независимых компаний либо в виде объединений, созданных как на основе системы участия, так и на основе договоренностей между участниками объединения. В зависимости от формы объединения предприятие может быть юридически самостоятельным и само решать хозяйственные вопросы и отвечать по своим обязательствам или быть лишено хозяйственной и юридической самостоятельности, и тогда решение деловых вопросов зависит от материнского предприятия.

Государственные предприятия выступают наряду с частными фирмами контрагентами в хозяйственном обороте. Под государственными предприятиями понимаются как чисто государственные, так и смешанные, или полугосударственные. В чисто государственных предприятиях государству принадлежит обычно весь акционерный капитал, полученный в результате национализации или вновь созданный. В смешанных государственно-частных компаниях государство в лице какого-нибудь министерства или держательской компании может владеть значительной частью пакета акций (более 50%), и тогда оно, как правило, осуществляет контроль за их деятельностью.

По принадлежности капитала и, соответственно, по контролю над предприятием выделяют национальные, иностранные и совместные (смешанные) предприятия.

Классификация по организационно-правовым формам. Гражданским кодексом Российской Федерации установлен состав организационно-правовых форм предприятий – юридических лиц и определены права граждан – физических лиц.

В организации предпринимательской деятельности особое место принадлежит предприятиям, организованным путем объединения предпринимателей, – хозяйственным товариществам и обществам.

Хозяйственными товариществами и обществами признаются коммерческие организации с разделенным на доли (вклады) учредителей (участников) уставным (складочным) капиталом. Участниками хозяйственных, товариществ и обществ могут быть индивидуальные предприниматели и юридические лица (коммерческие предприятия). В зависимости от характера объединения и степени ответственности участников по его обязательствам объединения предпринимателей делятся на объединения лиц и объединения капиталов.

Объединения лиц основаны на личном участии их членов в ведении дел фирмы. Члены такого предприятия объединяют не только денежные и иные средства, но и собственную деятельность в приложении этих средств. Каждый участник такого предприятия имеет право на ведение дел, представительство и управление. Объединение капиталов предполагает сложение только капиталов, но не деятельности вкладчиков: руководство и оперативное управление предприятием осуществляется специально созданными органами. Ответственность по обязательствам объединения капиталов несет само предприятие, а сами участники, таким образом, освобождены от риска, возникающего в результате хозяйственной деятельности.

Хозяйственные товарищества являются объединениями лиц, хозяйственные общества – объединениями капиталов.

Хозяйственные товарищества могут создаваться в форме полного товарищества и товарищества на вере (коммандитного товарищества), хозяйственные общества – в форме акционерного общества, общества с ограниченной ответственностью и общества с дополнительной ответственностью.

Полное товарищество – это объединение двух или более лиц для осуществления предпринимательской деятельности с целью извлечения прибыли, участники которого лично участвуют в делах, и каждый несет полную ответственность по обязательствам товарищества не только вложенным капиталом, но и всем своим имуществом. Убытки и прибыли полного товарищества распределяются между участниками пропорционально доле каждого из них в общем имуществе товарищества. Полное товарищество не связано публичной отчетностью, т.е. не обязано публиковать сведения о результатах хозяйственной и финансовой деятельности.

Обычно договор полного товарищества содержит следующие положения: имена участников; фирменное название; местонахождение; предмет деятельности; вклад каждого члена; характер распределения прибыли; сроки функционирования создаваемого товарищества.

Организационная структура полного товарищества не является устойчивой: оно может быть распущено, если один из участников пожелает из него выйти. Согласно законодательству запрещена продажа одним из участников своей доли новому лицу без согласия других членов полного товарищества. Дела товарищества могут вести все его члены, и все они имеют право представительства при заключении сделок, т.е. каждый партнер является и руководителем, и представителем других партнеров по товариществу. Однако уставом или соглашением участников может быть предусмотрено, что ведение дел и представительство возлагаются на одного или нескольких членов товарищества.

Форма полного товарищества большого распространения не имеет и применима только для мелких и средних предприятий.

Товарищество на вере (коммандитное товарищество) – это объединение двух или нескольких лиц для осуществления предпринимательской деятельности, в котором одни участники (полные товарищи) несут ответственность по делам товарищества, как своим вкладом, так и всем своим имуществом, а другие (коммандитисты, или члены-вкладчики) отвечают только своим вкладом. Полные товарищи участвуют в товариществе, как своим капиталом, так и хозяйственными усилиями, а вкладчики–только своим капиталом. Представлять товарищество и заключать от его имени сделки могут только полные товарищи, но не вкладчики.

Коммандитные товарищества действуют под фирменным наименованием, с указанием имен полных товарищей. В случае включения в наименование имени коммандитиста последний становится неограниченно ответственным по обязательствам товарищества. Срок деятельности оговаривается контрактом. Договор об организации обычно включает следующие положения: наименование товарищества; предмет его деятельности; местонахождение головного органа; срок действия товарищества; общий размер; вкладов участников; доля в общем вкладе всех полных товарищей и всех коммадитистов; доля полных товарищей и коммадитистов в распределяемой прибыли, а также другие положения.

Общество с ограниченной ответственностью (ООО) – это форма организации предприятия, участники которого вносят определенный паевой взнос в уставный капитал и несут ограниченную ответственность в пределах своих вкладов.

Обществом с ограниченной ответственностью может быть признано только предприятие, имеющее разделенный на паевые доли уставный капитал. Паи распространяются между учредителями без проведения публичной подписки и должны быть обязательно именными. Размер долей определяется учредительными документами. Нижняя граница величины уставного капитала обычно оговаривается национальным законодательством. Кроме того, государственные нормы могут предусматривать возможность внесения вклада с рассрочкой, т.е. минимальный размер взноса на момент регистрации и срок полного внесения суммы вклада.

Члену ООО, полностью оплатившему пай, выдается письменное свидетельство, которое не является ценной бумагой, не может дробиться и быть продано другому лицу без разрешения общества. Пай дает право его владельцу на участие в общих собраниях пайщиков, на получение дивидендов и части имущества компании при ее ликвидации.

ООО имеет ряд характерных особенностей, отличающих его от других форм предприятий:

• наличие (создание) паевого капитала;

• предприятия в форме ООО – по большей части мелкие и средние организации, более мобильные и гибкие, чем акционерные общества. В законодательных актах различных стран минимальный уровень капитала для организации ООО ниже, чем для акционерных обществ;

• паевые свидетельства в отличие от акций не являются ценными бумагами, а соответственно, и не обращаются на рынке.

• ООО часто используется для создания объединений предпринимателей, хорошо знающих друг друга, в том числе семейных объединений;

• число участников общества может быть ограничено в законодательном порядке;

• ООО не обязательно публиковать свой устав, данные о балансе, изменениях размера капитала и перемещениях в составе директората. Это представляет большое удобство для предпринимателей, так как дает им возможность при ограничении ответственности за обязательства общества только своим вкладом осуществлять всевозможные операции, не предавая их гласности.

Учредительный договор о создании ООО включает обычно следующие положения; наименование общества, его местонахождение, сведения об учредителях, цели создания ООО, порядок образования имущества, уставный фонд, размер и характер вкладов участников, сведения о расчетном счете, порядок и сроки внесения вкладов участников, права и обязанности членов ООО, распределение прибыли общества, сведения о прекращении деятельности ООО, срок заключения договора.

В отличие от учредительного договора устав ООО должен содержать более полную информацию по указанным вопросам, Кроме того, в него обычно включают такие положения; обязательства общества и его членов (чаще всего в уставе содержится указание на то, что участники не отвечают по обязательствам ООО, а ООО не отвечает по обязательствам участников); сведения о дочерних предприятиях, филиалах и представительствах; компетенция органон управления ООО; порядок принятия решений органами общества; возможность передачи пая третьему лицу; порядок принятия и исключения членов; распределение средств ООО после его ликвидации и некоторые другие положения.

Общество с дополнительной ответственностью (ОДО) – это разновидность хозяйственных обществ. Особенностью ОДО является то, что при недостаточности имущества общества для удовлетворения требований кредиторов участники ОДО могут быть привлечены к имущественной ответственности по долгам общества их личным имуществом, причем в солидарном порядке. Однако размер этой ответственности ограничен; он касается не всего их имущества, как в полном товариществе, а только его части – одинакового для всех кратного размера к сумме внесенных вкладов (например, трехкратный, пятикратный и т.п.).

Важной особенностью ОДО является и то, что в случае банкротства одного из участников его дополнительная ответственность пропорционально (или в ином порядке, установленном учредительными документами) распределяется между остальными участниками, как бы «прирастая» к их «долям».

Общество с дополнительной ответственностью занимает промежуточное положение между товариществами с их неограниченной ответственностью участников и обществами, вообще исключающими такую ответственность.

Акционерное общество (АО) представляет собой форму предприятия, средства которого образуются за счет выпуска и размещения акций, а участники предприятия (акционеры) несут ответственность, ограниченную только той суммой, которая была уплачена за приобретенные акции, т.е. вкладом в капитал акционерного общества. По обязательствам акционерного общества своим имуществом отвечает только само общество.

Руководство всей текущей деятельностью АО и выступление от его имени при заключении сделок поручается, как правило, одному из распорядителей (управляющих) или нескольким распорядителям, входящим в правление фирмы. Акционерные общества обязаны публиковать годовые отчеты о своей деятельности (отчет правления, балансы и счета прибылей и убытков) по истечении каждого финансового года. Акционерное общество является юридическим лицом.

Предприятия акционерного типа имеют следующие преимущества:

• способность привлекать дополнительные инвестиции путем выпуска акций;

• ограничение ответственности акционеров при общем экономическом интересе и эффективной деятельности предприятия;

• снижение предпринимательского риска;

• облегчение перелива капитальных средств из отрасли в отрасль;

• уменьшение зависимости АО от состава акционеров;

• наличие апробированного механизма деятельности АО, основанного на акционерном законодательстве.

Форма акционерного общества является в настоящее время наиболее распространенной формой организации предприятий.

Акционерное общество образуется на основе устава, разрабатываемого и утверждаемого учредителями общества. Уставом определяется максимальная сумма, на которую могут быть выпущены акции, именуемая уставным капиталом, и их номинальная стоимость.

Уставный капитал АО представляет собой определенную сумму денег, состоящую из взносов акционеров за членство в акционерном обществе. Размер уставного капитала определяется учредителями АО исходя из потребностей в денежных средствах для начала деятельности общества. Акционерное общество несет ответственность перед кредиторами не только на указанную величину уставного фонда, но и всем имуществом общества.

Имущество АО может быть как большим, так и меньшим по сравнению с уставным капиталом. Законодательные нормы часто предусматривают необходимость превышения стоимости имущества над уставным капиталом (в противном случае может быть ограничено распределение прибыли между акционерами). Если АО в данном году понесло финансовые убытки, что привело к уменьшению имущества по сравнению с уставным капиталом, то в следующем году общество должно использовать часть полученной прибыли для достижения указанного в уставе соотношения.

Уставный капитал АО образуется двумя способами:

• через публичную подписку на акции;

• через распределение акций среди учредителей.

В первом случае образуется открытое акционерное общество, во втором – закрытое.

Ценной бумагой, удостоверяющей участие в акционерном обществе и позволяющей получать долю в его прибыли, является акция. Акции могут быть различных видов: именные и акции на предъявителя; простые и привилегированные акции и т.д. Еще одним видом ценных бумаг, выпускаемых АО, являются облигации. Выпуск облигаций представляет собой один из источников кредитования акционерного общества. Облигация – ценная бумага, дающая право ее владельцу на получение фиксированного процента (в этом определенное сходство между облигацией и привилегированной акцией). Облигации могут быть именными и на предъявителя.

Органы управления АО могут иметь двух- и трехзвенную структуру. Двухзвенная структура включает правление и общее собрание акционеров, при трехзвенной структуре к ним прибавляется наблюдательный совет.

Общее собрание акционеров позволяет реализовать право управления членов АО. Количество принадлежащих акционеру акций определяет и количество его голосов на общем собрании. Собрание правомочно решать такие вопросы, как: определение генеральной линии развития общества, изменение устава, создание филиалов и дочерних предприятий, утверждение результатов деятельности АО, избрание правления и др.

Правление (совет директоров, административный совет) осуществляет руководство текущей деятельностью АО и представительство АО. Правление решает все вопросы, не входящие в компетенцию общего собрания. Кроме того, ему может быть передана часть прав общего собрания. По сути дела, в компетенции правления находятся важнейшие управленческие вопросы: заключение сделок, бухгалтерский учет, управление предприятиями, финансирование и кредитование и т.д.

Наблюдательный совет является органом, контролирующим деятельность правления. Член наблюдательного совета не может быть одновременно членом правления. Устав АО может предусматривать определенные виды сделок, для совершения которых необходимо получить согласие наблюдательного совета. На наблюдательный совет может быть возложено даже назначение членов правления.

Производственные кооперативы (артели) – это объединения граждан на основе членства для совместной производственной ли иной хозяйственной деятельности (производство, переработка, сбыт промышленной, сельскохозяйственной и иной продукции, выполнение работ, торговля, бытовое обслуживание, оказание других услуг), основанной на их личном трудовом и ином участии и объединении его членов (участников) на основе имущественных паевых взносов. Законом и учредительными документами производственного кооператива может быть предусмотрено участие в его деятельности юридических лиц.

Члены производственного кооператива несут по обязательствам кооператива субсидиарную ответственность в размере и в порядке, предусмотренных законом о производственных кооперативах и уставом кооператива.

Учредительным документом производственного кооператива является его устав, утвержденный общим собранием его членов. Устав кооператива содержит сведения об условиях внесения и о размере паевых взносов; об ответственности членов кооператива за нарушение обязательств по внесению паевых взносов; о порядке распределения прибыли и убытков кооператива и другие вопросы.

Число членов кооператива не должно быть менее пяти.

Имущество, находящееся в собственности производственного кооператива, делится на паи его членов в соответствии с уставом предприятия. Кооператив не вправе выпускать акции. Прибыль кооператива распределяется между его членами в соответствии с трудовым участием, если иной порядок не предусмотрен законом или уставом кооператива. Высшим органом управления кооператива является общее собрание его членов.

Унитарное предприятие – это коммерческая организация, не наделенная правом собственности на закрепленное за ней имущество, Имущество унитарного предприятия является неделимым и не может быть распределено по вкладам (долям, паям), в том числе между работниками предприятия.

Устав унитарного предприятия должен содержать сведения о предмете и целях его деятельности, о размерах уставного фонда предприятия, порядке и источниках его формирования.

В форме унитарных предприятий могут быть созданы только государственные и муниципальные предприятия.

Имущество государственного или муниципального унитарного предприятия находится соответственно в государственной или муниципальной собственности и принадлежит такому предприятию на правах хозяйственного ведения или оперативного управления.

Унитарное предприятие, основанное на праве хозяйственного ведения, создается по решению уполномоченного государственного органа или органа местного самоуправления.

Учредительным документом предприятия является его устав, утверждаемый уполномоченным государственным органом или органом местного самоуправления. Размер уставного фонда предприятия не может быть менее суммы, определенной законом о государственных и муниципальных предприятиях. До государственной регистрации предприятия его уставный фонд должен быть полностью оплачен собственником. Если по окончании финансового года стоимость чистых активов становится меньше размера, определенного законом, предприятие может быть ликвидировано по решению суда.

Унитарное предприятие, основанное на праве оперативного управления, или федеральное казенное предприятие, создается по решению Правительства РФ на базе имущества, находящегося в федеральной собственности. Учредительным документом казенного предприятия является его устав, утверждаемый Правительством РФ. Казенное предприятие может быть реорганизовано или ликвидировано по решению Правительства РФ. Российская Федерация несет субсидиарную ответственность по обязательствам казенного предприятия при недостаточности его имущества.

Объединения предприятий

На практике сложились типы объединений, которые различаются в зависимости от целей объединения, характера хозяйственных отношений между их участниками, степени самостоятельности входящих в объединение предприятий. Это картели, синдикаты, пулы, тресты, концерны, промышленные холдинги, финансовые группы.

Картель представляет собой объединение, как правило, предприятий одной отрасли, предполагающее совместную коммерческую деятельность, т.е. регулирование сбыта с помощью установленных квот, товарных цен, условий реализации. Для картеля характерно наличие следующих признаков:

• договорной характер объединения;

• сохранение права собственности участников картеля на свои предприятия и обеспечиваемая этим хозяйственная, финансовая и юридическая самостоятельность;

• совместная деятельность по реализации продукции, которая может распространяться, хотя и в ограниченной степени, на ее производство.

Синдикат – разновидность картельного соглашения, которое предполагает сбыт продукции его участников через единый сбытовой орган, создаваемый в форме акционерного общества или общества с ограниченной ответственностью. Участники синдиката, как и картеля, сохраняют свою юридическую и коммерческую самостоятельность, а иногда и собственную сбытовую сеть, которая тесно связана с синдикатской сбытовой конторой или обществом. Форма синдиката наиболее распространена в отраслях с массовой однородной продукцией: горнодобывающей, металлургической, химической.

К объединениям картельного типа относятся также пулы. Пулом называется объединение предпринимателей, предусматривающее особый порядок распределения прибыли его участников. Прибыли участников пула поступают в «общий котел», а затем распределяются между ними в заранее установленной пропорции.

Трест представляет собой объединение, в котором различные предприятия, ранее принадлежащие разным предпринимателям, сливаются в единый производственный комплекс, теряя свою юридическую и хозяйственную самостоятельность. В тресте объединяются все стороны хозяйственной деятельности предприятий, а не одна какая-нибудь сторона, как в картеле или синдикате. Форма треста удобна для организации комбинированного производства, т.е. объединения в одной компании предприятий разных отраслей промышленности, либо представляющих собой последовательные ступени обработки сырья, либо играющих вспомогательную роль одна по отношению к другой.

Концерн -– это объединение самостоятельных предприятий, связанных посредством системы участия, персональных уний, патентно-лицензионных соглашений, финансирования, тесного производственного сотрудничества.

Концерн обычно является объединением производственного характера, в которое входят предприятия разных отраслей, в зависимости от чего концерны носят характер «вертикальных» или «горизонтальных» объединений. Вертикальное объединение охватывает предприятия разных отраслей промышленности, производственный процесс которых взаимосвязан (например, горнодобывающие, металлургические и машиностроительные). Горизонтальные объединения охватывают предприятия разных отраслей производств, не связанных между собой.

Объединенные в концерн предприятия остаются юридическими лицами в форме акционерных обществ или иных хозяйственных объединений, но имеют общее руководство, осуществляемое головной компанией (холдингом).

Холдинг представляет собой «держательскую» (материнскую, головную) компанию, которая, обладая контрольным пакетом акций предприятий, объединенных в единую структуру, обеспечивает управление ими и контроль над их деятельностью.

Холдинговые структуры являются многофакторными комплексными образованиями, обеспечивающими последовательное объединение производственных и капитальных ресурсов, создание крупномасштабных дифференцированных производств, ориентированных на разработку и внедрение новейших технических решений, реализацию различных инвестиционных программ.

Финансово-промышленные группы. В экономике любой страны господствующее положение занимают крупные хозяйственные комплексы, представленные мощными промышленными компаниями, которые нередко называют финансово-промышленными группами (ФПГ).

ФПГ – хозяйственное объединение предприятий, учреждений, организаций, кредитно-финансовых учреждений и инвестиционных институтов, созданное с целью ведения совместной скоординированной деятельности.

ФПГ включает устойчивую группировку различных предприятий: промышленных, торговых, финансовых, в том числе банковские, страховые, инвестиционные институты. Иными словами, ФПГ представляет собой финансово-индустриально-торговый комплекс, составные части которого взаимодействуют в целях достижения общих стратегических целей. В ФПГ развиваются отношения взаимозависимости, разделения труда и его кооперации:

перекрестного владения акциями и представительствования в руководящих органах компаний – ФПГ обычно контролирует многочисленные крупные, средние и мелкие предприятия, подрядчиков и потребителей продукции, клиентов финансовых учреждений.

К числу наиболее существенных характеристик ФПГ можно отнести следующие:

1) интеграция входящих в них звеньев не только через объединение финансовых ресурсов и капиталов, но также и через общую управленческую, ценовую, техническую, кадровую политику;

2) наличие общей стратегии;

3) добровольное участие и сохранение юридической самостоятельности участников;

4) структура ФПГ позволяет решать многие вопросы (в том числе проблемы, связанные с безопасностью) с меньшими издержками, чем на других крупных предприятиях и в объединениях.

ФПГ могут возникать на основе крупнейших промышленных или торговых компаний, влияние и могущество которых обеспечивают им доступ к ресурсам кредитно-финансовых институтов, либо формироваться в результате финансовой концентрации вокруг кредитных или банковских организаций.

Термины и понятия

Имущество предприятия

Материальные и нематериальные активы (имущество)

Капитал предприятия

Собственный капитал предприятия

Заемный капитал предприятия

Уставный (складочный) капитал предприятия

Основной капитал

Оборотный капитал

Капитал предприятия

Капитал предприятия можно рассматривать с нескольких точек зрения. Прежде всего, целесообразно различать капитал реальный, т.е. существующий в форме средств производства, и капитал денежный, т.е. существующий в форме денег и используемый для приобретения средств производства, как совокупность источников средств для обеспечения хозяйственной деятельности предприятия. Рассмотрим сначала денежный капитал.

Собственный и заемный капитал . Средства, обеспечивающие деятельность предприятия, обычно делятся на собственные и заемные.

Собственный капитал предприятия представляет собой стоимость (денежную оценку) имущества предприятия, полностью находящегося в его собственности. В учете величина собственного капитала исчисляется как разность между стоимостью всего имущества по балансу, или активами (включая суммы, невостребованные с различных должников предприятия) и всеми обязательствами предприятия в данный момент времени.

Собственный капитал предприятия складывается из различных источников: уставного, или складочного, капитала, различных взносов и пожертвований, прибыли, непосредственно зависящей от результатов деятельности предприятия. Особая роль принадлежит уставному капиталу, который будет ниже рассмотрен более подробно.

Заемный капитал – это капитал, который привлекается предприятием со стороны в виде кредитов, финансовой помощи, сумм, полученных под залог, и других внешних источников на конкретный срок, на определенных условиях под какие-либо гарантии.

Уставный капитал представляет собой совокупность средств (вкладов, взносов, долей) учредителей (участников) в имущество при создании предприятия для обеспечения его деятельности в размерах, определенных учредительными документами.

Уставный капитал является первоначальным, исходным капиталом для предприятия. Его величина определяется с учетом предполагаемой хозяйственной (производственной) деятельности и фиксируется в момент государственной регистрации предприятия.

Определенные особенности имеет процесс формирования уставного капитал акционерных обществ (АО). Уставный капитал АО представляет, с одной стороны, собственные средства общества как юридического лица, а с другой – сумму вкладов акционеров.

Уставный капитал должен состоять из установленного числа акций разного вида с определенным номиналом. При выпуске акций каждой из них приписывается некоторая денежная стоимость, называемая паритетом, или номинальной стоимостью. Эта стоимость показывает, какая часть стоимости уставного капитала приходится на 1 акцию на момент оформления акционерного общества.

Обычно выпускается два вида акций: обыкновенные и привилегированные. Обыкновенные акции дают держателю право голоса на общем собрании акционеров, право на получение дивидендов, право на участие в разделе имущества АО в случае ликвидации. Величина дивидендов, получаемых по обыкновенным акциям, зависит от конечных результатов предприятия.

Привилегированные акции не дают право голоса их владельцам, однако предоставляют им определенные гарантированные права, а именно;

• фиксированный процентный доход в виде дивидендов;

• получение дивидендов до их распределения на другие виды акций;

• предпочтительное право на получение своей доли средств в имуществе АО в случае ликвидации предприятия.

Акционерное общество не вправе выплачивать дивиденды до полной оплаты всего уставного капитала, а также, если стоимость его имущества, или чистых активов, меньше уставного капитала. Уставный капитал отражается в двух основных документах АО: уставе общества и бухгалтерском балансе.

В оплату уставного капитала могут поступать денежные и имущественные взносы. К имущественным взносам относятся:

· здания, сооружения, оборудование, материальные ресурсы и другие материальные ценности;

· имущественные права (права пользования водой, землей, зданиями, сооружениями, оборудованием и т.д.);

· интеллектуальная собственность;

· ценные бумаги;

· средства в иностранной валюте (для акционерных обществ, создаваемых с участием иностранного лица).

Величина уставного капитала отражается в 3-м разделе баланса предприятия «Капитал и резервы» и учитывается на счете «Уставный капитал».

Вклады, вносимые в оплату уставного капитала, в зависимости от их вида отражаются на соответствующих счетах: денежные средства – на «Расчетном счете», имущественные взносы – на счете «Основные средства», права пользования – на счете «Нематериальные активы», ценные бумаги – на счете «Долгосрочные финансовые вложения».

В уставном капитале сочетаются право владения и право распоряжения собственностью АО, а также функции гарантии имущественных прав акционеров, так как уставный капитал является устойчивой величиной. Уставный капитал можно рассматривать как экономический фундамент акционерного общества. Уставный капитал в денежном выражении, как правило, используется на приобретение зданий, сооружений, оборудования и других активов, которые не предназначены для продажи.

Основной и оборотный капитал . Капитал в материально-вещественном воплощении подразделяется на основной и оборотный капитал.

К основному капиталу относятся материальные факторы длительного пользования, такие, как здания, сооружения, машины, оборудование и т.п. Оборотный капитал расходуется на покупку средств для каждого производственного цикла (сырья, основных и вспомогательных материалов и т.п.), а также на оплату труда. Основной капитал служит в течение ряда лет, оборотный – полностью потребляется в течение одного цикла производства.

Основной капитал в большинстве случаев отождествляется с основными фондами (основными средствами) предприятия. Однако понятие основного капитала шире, так как кроме основных фондов (зданий, сооружений, машин и оборудования), представляющих его значительную часть, в состав основного капитала включается также незавершенное строительство и долгосрочные инвестиции – денежные средства, направленные на прирост запаса капитала.

Выводы

1. Каждое предприятие обладает имуществом – совокупностью материально-вещественных и нематериальных элементов, используемых в производственной деятельности.

2. Капитал предприятия представляет собой денежную оценку имущества предприятия.

3. По источникам формирования капитал предприятия делится на собственный и заемный капитал.

4. Особое значение в собственном капитале предприятия имеет уставный капитал – основа создания и функционирования предприятия. Уставный капитал сочетает право владения и распоряжения собственностью и функции гаранта имущественных прав собственников (акционеров).

5. Определенные особенности имеет формирование уставного капитала акционерных обществ. Уставный капитал состоит из определенного количества акций разного вида с установленным номиналом.

6. При создании акционерного общества следует определить необходимую и достаточную величину уставного капитала. Порядок формирования и изменения уставного капитала регулируется соответствующими законодательными актами.

Вопросы для самопроверки

1. Дайте определение имущества предприятия, капитала предприятия.

2. По каким признакам капитал предприятия делится на собственный и заемный?

3. Назовите основные источники собственного и заемного капитала и прокомментируйте их значение в деятельности предприятия.

4. Что такое уставный капитал предприятия? В чем особенности уставного капитала акционерного общества?

5. Дайте определение основного и оборотного капитала.

Термины и понятия

Основные фонды предприятия

Структура основных фондов

Износ и амортизация

Амортизационный фонд

Ускоренная амортизация

Коэффициент обновления основных фондов

Коэффициент выбытия основных фондов

Воспроизводство основных фондов

Фондоотдача и фондоёмкость

Эффективность использования основных фондов

Износ и амортизация

Одной из особенностей основных фондов предприятия является их многократное использование в процессе производства. Однако с течением времени основные средства утрачивают свои первоначальные характеристики вследствие эксплуатации и естественного изнашивания.

Различают физический и моральный износ основных фондов.

Под физическим износом понимается утрата средствами труда своих первоначальных производственно-технических качеств в процессе их использования. Различают полный физический износ, который приводит к ликвидации или замене основных фондов новыми (капитальное строительство), и частичный, который возмещается путем ремонта. Кроме того, физический износ может возникать вследствие эксплуатации основного средства (физический износ первого рода) и в результате естественных неблагоприятных воздействий, таких как, например, окисление (физический износ второго рода).

Уровень физического износа основных фондов зависит от первоначального качества последних, степени их эксплуатации, уровня агрессивности среды, в которой функционируют основные фонды, уровня квалификации обслуживающего персонала, своевременности проведения ремонтов и др.

Для анализа степени физического износа основных фондов используются следующие показатели.

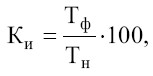

Коэффициент физического износа основных фондов – это отношение

суммы износа основных фондов (начисленная амортизация за весь период эксплуатации, И) к первоначальной, или восстановительной, стоимости основных фондов (Пс).

Физический износ можно определить и по сроку службы:

(2)

(2)

где:

Тф – фактический срок службы объекта;

Тн – нормативный срок службы объекта.

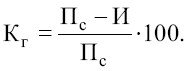

Коэффициент годности основных фондов, характеризующий их физическое состояние на определенную дату, исчисляется по формуле:

(3)

(3)

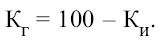

Коэффициент годности может быть определен и на основе коэффициента физического износа:

(4)

(4)

Наряду с физическим износом основные фонды претерпевают моральный износ (обесценивание). Он проявляется в том, что происходит снижение эффективности использования основных средств в производстве из-за того, что средства труда обесцениваются, утрачивают стоимость до их физического износа, до окончания срока своей физической службы. Моральный износ является прямым следствием НТП и выражается в двух формах. Первая форма морального износа заключается в том, что происходит обесценивание машин и оборудования вследствие удешевления их воспроизводства в современных условиях. Вторая форма морального износа обусловлена внедрением в производство технически более совершенных, производительных и экономичных машин, вследствие чего происходит обесценивание старых машин, физически еще годных.

Некоторые экономисты выделяют третий вид износа – социальный, когда происходит расхождение социальных характеристик объекта основных средств (безопасности, уровня вредных выбросов, освещенности) с их нормальным уровнем, принятым в обществе.

От степени износа основных производственных фондов предприятия напрямую зависят объем и качество выпускаемой продукции, ее конкурентоспособность, уровень издержек производства и эффективности работы предприятия. Поэтому одной из важнейших задач управления является контроль за состоянием основных фондов с целью не допустить их чрезмерного физического и морального изнашивания.

Для экономического возмещения износа основных фондов их стоимость в виде амортизационных отчислений ежемесячно включается в затраты на производство продукции.

Амортизация – это постепенный перенос стоимости основных производственных фондов на вновь созданную продукцию.

Амортизационные отчисления производятся предприятиями ежемесячно исходя из норм амортизации и балансовой стоимости основных производственных фондов по отдельным группам или инвентарным объектам, состоящим на балансе предприятия.

Норма амортизации представляет собой установленный годовой процент погашения стоимости основных фондов и устанавливает сумму ежегодных амортизационных отчислений. Методика определения норм амортизации едина для всех предприятий независимо от форм собственности и организационно-правовых форм и предусматривает установление норм на основе общероссийского классификатора основных фондов (ОКОФ). Согласно классификатору все амортизируемое имущество делится на амортизационные группы в зависимости от срока полезного использования. Так, первая амортизационная группа включает все недолговременные объекты основных средств со сроком полезного использования от одного до двух лет, а десятая амортизационная группа – имущество со сроком полезного использования свыше 30 лет. Срок полезного использования в рамках указанных границ определяется предприятием самостоятельно на дату ввода объекта основных средств в эксплуатацию.

Для начисления амортизации объектов основных средств может использоваться один из следующих способов:

· линейный способ предполагает начисление амортизации равномерно, исходя из первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта. Данный способ применяется к зданиям, сооружениям, передаточным устройствам, входящим в восьмую – десятую амортизационные группы;

· способ уменьшаемого остатка. Начисление амортизации производится исходя из остаточной стоимости основного средства на начало отчетного года и нормы амортизации, установленной исходя из срока полезного использования этого объекта;

· способ списания стоимости по сумме чисел лет. Расчет суммы амортизационных отчислений производится исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе – число лет, остающихся до конца срока службы объекта, а в знаменателе – сумма чисел лет срока службы объекта;

· способ списания стоимости пропорционально объему продукции. Амортизация начисляется исходя из натурального показателя объема продукции в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции за весь срок полезного использования объекта.

Применение одного из способов по группе однородных объектов основных средств производится в течение всего срока его полезного использования.

Чтобы определить сумму амортизационных отчислений на планируемый период, необходимо:

- сгруппировать действующие основные фонды на начало планируемого периода согласно единому классификатору и вычислить их стоимость (исключив полностью амортизированные);

- найти среднегодовую стоимость основных фондов по каждой группе;

- рассчитать сумму амортизационных отчислений на планируемый период по каждой группе основных средств путем умножения среднегодовой стоимости на нормы амортизации;

- установить сумму амортизационных отчислений на планируемый период.

Начисление амортизации по основным средствам, вновь введенным в эксплуатацию, начинается с первого числа месяца, следующего за месяцем их введения в эксплуатацию, а по выбывшим ОПФ – прекращается с первого числа месяца, следующего за месяцем выбытия.

Кроме вышеперечисленных методов, в целях усиления заинтересованности предприятий в ускоренном обновлении основного капитала также разрешена ускоренная амортизация активной части основных средств. При введении ускоренной амортизации предприятия применяют равномерный метод ее начисления, при этом в первый год эксплуатации на издержки списывается до 50 % стоимости объекта основных средств. Метод распространяется только на активную часть основных фондов, срок службы которых превышает три года. Ускоренная амортизация позволяет предприятию ускорить процесс обновления основных средств, аккумулировать средства для технического перевооружения и реконструкции, избежать морального и физического износа средств труда.

Выводы

1. Основные фонды – средства труда, неоднократно участвующие в процессе производства и переносящие свою стоимость на продукцию частями по мере износа. Классифицируются по натурально-вещественному составу, функциональному назначению, степени участия в процессе производства и другим признакам.

2. Стоимостная оценка основных фондов предполагает определение первоначальной, восстановительной, остаточной и ликвидационной стоимости.

3. Основные фонды с течением времени подвергаются физическому и моральному износу. Одна из важнейших задач предприятия – не допускать чрезмерного износа материально-технической базы.

4. Стоимость основных фондов переносится на производимую продукцию в виде амортизационных отчислений. Амортизационная политика предприятия непосредственно влияет на воспроизводство основных фондов.

5. Эффективность использования основного капитала предприятия можно определить, рассчитывая показатели использования основных фондов.

6. Анализ эффективности использования основных фондов на предприятии позволяет наметить пути улучшения их использования, реализация которых ведет к снижению затрат овеществленного труда на единицу продукции и росту эффективности производства.

Вопросы для самопроверки

1. В чем сущность основных фондов?

2. Как характеризуется состав и структура основных фондов?

3. С какой целью классифицируют основные фонды?

4. Какие существуют виды оценок основных фондов?

5. Какие существуют методы начисления амортизации?

6. Каков порядок расчета амортизационных отчислений равномерным методом?

7. С какой целью применяются методы ускоренной амортизации?

8. Каковы формы воспроизводства основных фондов?

9. Какие существуют показатели использования основных фондов?

10. Каковы резервы повышения эффективности использования основных фондов?

Термины и понятия

Оборотные средства

Оборотные производственные фонды

Фонды обращения

Структура оборотных средств

Нормирование оборотных средств

Норматив оборотных средств

Оборачиваемость оборотных средств

Ускорение оборачиваемости

Выводы

1. Оборотные средства являются важной составной частью капитала предприятия и обеспечивают бесперебойное функционирование производственного процесса. Они постоянно находятся в движении, последовательно проходя стадии кругооборота и меняя свою форму.

2. Оборотные средства классифицируются по ряду признаков: по сфере оборота, по элементам, по принадлежности, по охвату нормированием, по источникам формирования.

3. Основой рационального использования оборотных средств принято считать их нормирование – определение минимально необходимой, но достаточной для бесперебойного производственного процесса величины.

4. Критерием эффективности использования оборотных средств является их оборачиваемость. Чем быстрее оборотные средства проходят все стадии кругооборота и возвращаются к предприятию в виде выручки от реализации, тем эффективнее они используются.

5. Управление оборотными средствами предполагает постоянный поиск факторов и резервов ускорения их оборачиваемости.

Вопросы для самопроверки

1. Дайте определение понятий «оборотные средства», «оборотные производственные фонды», «фонды обращения».

2. Какие существуют группировки элементов оборотных средств?

3. Чем объясняется необходимость нормирования оборотных средств на предприятии?

4. Назовите основные принципы, методы и этапы планирования оборотных средств.

5. В чем состоит специфика нормирования материалов? Незавершенного производства? Готовой продукции?

6. Как рассчитываются показатели, характеризующие скорость оборота оборотных средств?

7. Какие способы повышения эффективности использования оборотных средств имеют особое значение в современных условиях?

Термины и понятия

Производственный персонал

Списочный состав

Структура персонала

Профессия

Квалификация

Текучесть кадров

Производительность труда

Норма времени

Хронометраж и фотография рабочего дня

Производительность труда

Основным показателем эффективности использования персонала предприятия является производительностъ труда, который показывает результативность процесса труда, эффективность деятельности человека в сфере материального производства. Экономическое содержание повышения производительности труда заключается в увеличении выпуска продукции или объема выполняемых работ при одном и том же количестве живого труда или (что то же самое) в уменьшении количества труда, затрачиваемого на единицу продукции.

В первом случае производительность труда характеризуется выработкой в единицу времени, во втором случае – трудоёмкостью изготовления единицы продукции:

В = V / Т, (28)

Те = Т / V , (29)

где: В – выработка в единицу времени;

Те – трудоёмкость продукции;

V – объем производства продукции;

Т – затраты труда.

В зависимости от способа выражения объема продукции различают три основных метода определения производительности труда: натуральный, трудовой, стоимостной.

При натуралъном методе производительность труда определяется как отношение объема продукции в натуральных или физических единицах (т, куб. м и т. д.) к численности промышленно-производственного персонала. Этот метод достаточно прост и отвечает самой сути производительности труда, так как показывает количество продукта, вырабатываемого одним работником в единицу времени. Однако практическое использование данного метода ограничивается объектами, производящими однородную продукцию. Ассортимент выпускаемой большинством предприятий продукции достаточно широк. Кроме того, данный метод не учитывает качество выпускаемой продукции, поскольку качество, как правило, учитывается через цены.

При трудовом методе объем продукции исчисляется в нормо-часах. Трудовой метод отвечает основному требованию показателя производительности труда, т. е. соизмерению затрат труда на производство различных видов продукции. Однако эффективность данного метода может быть обеспечена только при условии высокого уровня нормирования труда и развитой нормативной базы. Поэтому данный метод может быть использован лишь при определенной производительности труда основных производственных рабочих, поскольку их труд почти всегда нормируется.

Наиболее универсальным является стоимостной метод, при котором уровень производительности труда определяется путем деления объема производства в денежном (стоимостном) выражении на численность промышленно-производственного персонала. Преимущества данного метода в его простоте, возможности обобщения разнородной продукции, в приемлемости для исчисления сводных показателей в целом по промышленности. Вместе с тем этот показатель имеет ряд недостатков: стоимостная оценка объема продукции в значительной степени подвержена влиянию удельного веса затрат прошлого труда в общих издержках; цены, в которых исчисляется объем продукции, подвержены изменению; цены не всегда адекватно отражают качество продукции. Поэтому предприятия часто заинтересованы в выпуске более дорогостоящей, но выгодной продукции в ущерб дешёвой, хотя и необходимой.

Факторы повышения производительности труда могут быть представлены несколькими группами:

1) факторы, создающие условия для роста производительности труда:

- уровень развития науки;

- организация общественного производства;

- укрепление трудовой дисциплины;

- повышение профессионально-квалификационного уровня работников предприятия и т. д.;

2) факторы, способствующие росту производительности труда:

- стимулирование работников предприятия;

- улучшение организации труда, производства и управления;

- рациональное распределение и кооперирование труда;

- рациональное построение трудового процесса;

- правильная расстановка оборудования и рабочей силы;

- эффективная организация рабочих мест;

- улучшение нормирования труда;

3) факторы, непосредственно определяющие уровень производительности труда:

- автоматизация и механизация производственного процесса;

- внедрение новых, более совершенных машин и оборудования;

- улучшение качества применяемого сырья;

- сокращение простоев;

- повышение интенсивности труда (до нормальных пределов);

- устранение брака и т. д.

Выводы

1. Трудовые ресурсы на уровне предприятия выступают в качестве его персонала. Производственный персонал делится на категории: рабочие, руководители, специалисты и служащие.

2. Показатель структуры кадров на предприятии определяется как отношение каждой категории работающих к общей численности работников.

3. Степень овладения человеком какой-либо профессией или специальностью устанавливается присвоением ему соответствующей квалификации. Уровень квалификации рабочих характеризуется разрядами.

4. Производительность труда – важнейший показатель эффективности использования персонала предприятия; для повышения производительности труда необходимо учитывать факторы её роста.

5. Организация труда – это совокупность мероприятий, предусматривающих наиболее рациональное соединение рабочей силы со средствами производства. Нормирование труда (установление норм труда) может проводиться аналитическими и суммарными методами.

Вопросы для самопроверки

1. На какие категории работников делится весь персонал предприятия?

2. Что такое структура персонала (кадров)?

3. Дайте определение понятия производительности труда. Какие показатели используются для ее измерения?

4. Какие факторы влияют на производительность труда?

5. В чем сущность и задачи нормирования труда?

6. Что такое хронометраж и фотография рабочего дня?

Термины и понятия

Заработная плата

Тарифная система

Сдельная форма оплаты труда

Повременная форма оплаты труда

Должностной оклад

Методы управления персоналом

Профессиональная подготовка

Режим труда и отдыха

5.1. Оплата труда на предприятии

Заработная плата является формой вознаграждения за труд и важным стимулом работников. Она выполняет следующие функции:

- воспроизводственную – обеспечивает возможность воспроизводства рабочей силы;

- стимулирующую (мотивационную) – направлена на повышение заинтересованности работников в развитии производства;

- социалъную – способствует реализации принципа социальной справедливости;

- учетную – характеризует меру участия живого труда в процессе образования цены продукта, его долю в совокупных издержках производства.

Основные принципы организации оплаты труда на предприятии включают:

· учет размера минимальной оплаты труда, установленной государством;

· осуществление оплаты по конечным результатам производства и в зависимости от количества и качества затраченного труда;

· систематическое повышение реальной заработной платы, т. е. превышение темпов роста номинальной заработной платы над темпами инфляции;

· превышение темпов роста производительности труда над темпами роста средней заработной платы.

Основным источником выплат заработной платы всем категориям работающих является фонд оплаты труда или фонд заработной платы.

Фонд заработной платы – это сумма вознаграждений, предоставленных наемным работникам в соответствии с количеством и качеством их труда, а также компенсаций, связанных с условиями труда.

Существует три системы оплаты труда: тарифная, бестарифная и стимулирующая.

Под тарифной системой понимается совокупность нормативных материалов, позволяющих осуществлять дифференциацию и регулирование уровня заработной платы.

Элементами тарифной системы являются:

· тарифные ставки – выраженный в денежной форме абсолютный размер оплаты труда рабочих в единицу времени. Общим принципом построения системы тарифных ставок является их возрастание по мере увеличения разряда, который представляет собой показатель сложности выполняемой работы и уровня квалификации работника;

· тарифная сетка – совокупность действующих в данной отрасли производства (на предприятии) тарифных разрядов и соответствующих им тарифных коэффициентов. С помощью тарифного коэффициента определяется соотношение между размерами тарифных ставок в зависимости от разряда выполняемой работы;

· тарифно-квалификационные справочники представляют собой сборники квалификационных характеристик профессий (должностей) работников, сгруппированных по производствам и видам работ, для тарификации работ в присвоения разрядов;

· нормы труда – определение норм выработки или норм времени, способствующих установлению конкретного размера оплаты труда. Система норм основывается на том факте, что каждый вид выполняемой работы имеет свою норму, позволяющую оценить вклад работника и сумму заработной платы, причитающейся работнику.

Минимальные размеры тарифных часовых ставок 1-го разряда устанавливаются исходя из минимальной заработной платы и средней продолжительности рабочего времени.

Наиболее распространенными формами оплаты труда в практике работы предприятий являются сдельная и повременная, которые находят отражение в разновидностях систем оплаты труда. При сдельной форме оплаты труда различают следующие разновидности: прямая сдельная, сдельно-премиальная, сдельно-прогрессивная, косвенно-сдельная, аккордная и аккордно-премиальная.При сдельной форме оплаты труда заработок работника находится в прямой зависимости от количества и качества изготовленной продукции или объема выполненных работ. Основой сдельной оплаты труда является сдельная расценка за единицу продукции, работ, услуг.

При прямой сдельной оплате сдельный заработок (Зсд) определяется по формуле:

Зсд = Ред * В, (31)

где:

Ред – расценка за единицу продукции (работ, услуг);

В – количество произведенной продукции (работ, услуг).

При сдельно-премиальной оплате сверх заработка по прямым сдельным расценкам выплачивается премия за выполнение и перевыполнение заранее установленных количественных и качественных показателей работы.

При сдельно-прогрессивной – оплата по сдельным расценкам в пределах установленной нормы, а сверх нормы – по прогрессивно-возрастающим сдельным расценкам.

Косвенно-сдельная оплата труда применяется обычно для вспомогательных рабочих, обслуживающих основное производство (крановщики, наладчики и др.); их заработная плата зависит от труда основных рабочих, а не от личной выработки.

При аккордной системе общая сумма заработка определяется до начала работы по действующим нормам и расценкам. Если за досрочное или качественное выполнение выплачивается премия, то система называется аккордно-премиальной. Аккордная система стимулирует выполнение работ с меньшей численностью и в более короткие сроки.

Повременная оплата труда применяется при невозможности или нецелесообразности установления количественных параметров труда. При повременной заработной плате оплата работникам начисляется по установленной тарифной ставке или окладу за фактически отработанное на производстве время. Её применение наиболее целесообразно:

- если рабочий не может оказывать непосредственного влияния на увеличение выпуска продукции, который определяется прежде всего производительностью машины, аппарата или агрегата;

- на участках и рабочих местах, где обеспечение высокого качества продукции и работы является главным показателем;

- при выполнении работ по обслуживанию оборудования, а также на конвейерных линиях;

- при условии правильного применения норм труда.

Повременная оплата труда подразделяется на два вида: простую повременную и повременно-премиальную. При простой повременной оплате оплачивается отработанное время с учетом уровня квалификации. Специалисты и служащие получают должностной оклад, а рабочие – тарифную ставку, которая может быть часовой, дневной, месячной.

При повременно-премиальной оплате работник к окладу и тарифной заработной плане может получить премию за достижение определенных количественных и качественных показателей.

Кроме этих двух разновидностей, к повременной оплате относится окладная система оплаты труда.

Система должностных окладов используется для руководителей, специалистов и служащих. Эта система оплаты труда может предусматривать элементы премирования за количественные и качественные показатели (из прибыли предприятия по принятым предприятием положениям). На предприятиях должны быть утверждены руководством штатные расписания, где указываются должности работающих и соответствующие им месячные оклады.

При использовании бестарифной системы оплаты труда заработок работника зависит от конечных результатов работы структурного подразделения предприятия, в котором он работает, и от объема средств, направляемых работодателем на оплату труда. Эта система сходна с аккордной системой оплаты труда, но отличается тем, что при аккордной системе используются такие элементы тарифной системы, как ставки и расценки. При бестарифной системе оплаты труда для конкретного распределения сумм оплаты труда используется коэффициент трудового участия. Он может быть как простым, учитывающим вклад работника в достижение конечных результатов работы, так и суммарным, когда учитывается квалификации работника и отдельно, по решению коллектива, коэффициент трудового участия. Бестарифная система оплаты труда обычно находит свое применение в небольших предприятиях и компаниях. К бестарифной можно отнести и контрактную оплату труда: когда работодатель, нанимая работника, договаривается с ним о конкретной сумме оплаты за определенную работу.

Стимулирующая система оплаты труда состоит из трех частей: гарантированной; пропорциональной осязаемому результату труда; премиальной – доли в выигрыше от повышения эффективности производства. Эта система соответствует партнерским отношениям работодателя и наемного работника.

В условиях рынка принципиально меняются подходы к оплате труда, оплачиваются не затраты, а результаты труда, прибыль становится высшим критерием оценки количества и качества труда. Поэтому здесь нет строгой регламентации в оплате труда, каждый предприниматель может применять различные варианты оплаты труда, которые соответствуют целям предприятия.

Выводы

1. Заработная плата является формой вознаграждения за труд и важным стимулом работников; при её начислении должны соблюдаться определённые принципы. В свою очередь, заработная плата выполняет функции воспроизводства, мотивации персонала и другие.

2. Фонд заработной платы – это сумма вознаграждений, предоставленных наемным работникам в соответствии с количеством и качеством их труда, а также компенсаций, связанных с условиями труда.

3. В современных условиях применяется тарифная, бестарифная и стимулирующая системы организации оплаты труда. В рамках тарифной системы существуют две формы оплаты труда: сдельная и повременная, которые находят отражение в нескольких разновидностях.

4. Управление персоналом включает в себя подбор и расстановку кадров, их обучение и переподготовку, морально-психологическое воздействие и разрешение конфликтных ситуаций в коллективе с целью обеспечения высокоэффективной работы.

5. В управлении персоналом используются административные, экономические и социально-психологические методы.

Вопросы для самопроверки

1. Чем определяется дифференциация в оплате труда?

2. Что такое тарифная система организации оплаты труда, из каких элементов она состоит?

3. Какие формы и разновидности оплаты труда применяются на практике?

4. При каких условиях целесообразно применение сдельной формы оплаты труда?

5. Каковы отличия бестарифной и тарифной систем организации оплаты труда?

6. Каково содержание кадровой политики на предприятиях?

7. Каковы цели и методы, используемые в управлении персоналом на предприятиях?

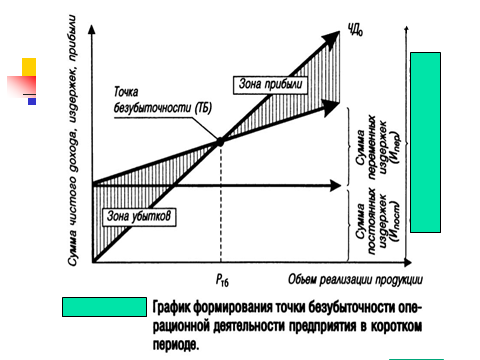

Метод целевой прибыли

(на основе точки безубыточности)

З пост + П пл

V = Ц - З перем

Где З пост – сумма постоянных затрат,

П пл – плановая прибыль,

Ц – цена единицы продукции (услуги),

З перем – удельные переменные затраты.

В настоящее время ценообразование свободное и не регулируется государством, но в любом случае верхний предел цены регулируется знаком соответствия спроса и предложения, нижняя граница устанавливается по себестоимости.

Тема 1. Отрасль в системе национального хозяйства

Дата: 2019-04-23, просмотров: 395.