Для проведения практических занятий

По курсу «Бухгалтерский учет»

Ижевск, 2016

«УТВЕРЖДАЮ»

Зам. директора ИЭиУ

по учебно-методической работе

_____________ О.А. Воробьева

« » ________________ 2016 г.

Составитель:

доцент каф. ФиУ Слесаренко Г.В.

Протокол № 1 от «11» января 2016.

Методические рекомендации обсуждены и одобрены на заседании кафедры финансов и учета

Зав. кафедрой С.Ф. Федулова

© Слесаренко Г.В., 2016

© ИЭиУ ФГБОУ ВПО «УдГУ», 2016

Содержание

Тема 1. Предмет и метод бухгалтерского учета. 5

Тема 2. Бухгалтерский баланс. 13

Тема 3. Система счетов и двойная запись. 27

Тема 4. Стоимостное измерение и основы учета хозяйственных процессов 52

Приложение 1. 64

Приложение 2. 70

Задание на самостоятельную работу. 72

ВВЕДЕНИЕ

Настоящее пособие предназначено для проведения практических занятий по курсу «Бухгалтерский учет» со студентами дневного и заочного отделения ИЭиУ УдГУ.

Пособие составлено таким образом, что позволяет закрепить теоретические знания, овладеть практическими навыками по составленю бухгалтерских записей и отражению их на счетах бухгалтерского учета. В результате планомерного выполнения практических заданий и ответов на вопросы каждой темы студенты смогут проработать выдаваемый им на лекциях материал.

Выполнение практических заданий будет проводиться как в период аудиторных занятий, так и в порядке индивидуальной работы, предусмотренной учебным планом.

Формы контроля знаний: письменный и устный опрос по результатам изучения теоретического материала и выполнения практических заданий.

Тема 1. Предмет и метод бухгалтерского учета

1. Предмет бухгалтерского учета и его объекты.

2. Классификация средств хозяйствующего субъекта.

3. Метод бухгалтерского учета и его элементы.

Вопросы для закрепления темы

1. Что представляет собой предмет бухгалтерского учета?

2. Какими объектами представлен предмет бухгалтерского учета?

3. Как классифицируется имущество по составу и размещению?

4. Как классифицируется имущество организации по источникам образования?

5. Что такое метод бухгалтерского учета?

6. Из каких элементов складывается метод бухгалтерского учета?

7. Что представляют собой измерители в бухгалтерском учете?

8. На какие группы делятся источники образования имущества орга- низации?

9. Почему активы организации равны источникам их образования?

10. Что относится к внеоборотным активам?

11. Чем характеризуется заемный капитал?

12. Дайте обоснование необходимости применения в бухгалтерском учете каждого элемента метода бухгалтерского учета.

13. Что представляет собой объект бухгалтерского учета?

14. Назовите трудовые измерители.

15. Назовите натуральные измерители.

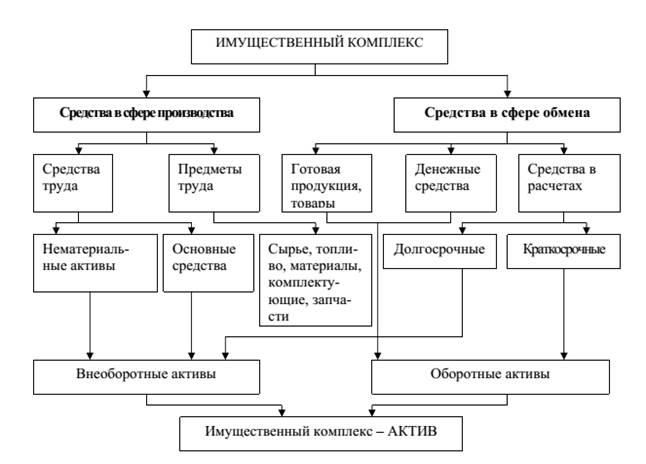

Рис. 1. Состав и структура имущества предприятия

Задача 1.1. Сгруппируйте хозяйственные средства машиностроительного завода по видам и составу в табл. 2. по данным на 1 января 20___г., приведенным в табл. 1.

Таблица 1

Исходные данные на 1 января 20___г.

| № п/п | Наименование хозяйственных средств | Сумма, тыс. руб. |

| 1 | Топливо | 175 |

| 2 | Готовая продукция на складе | 3 654 |

| 3 | Производственное оборудование в цехах | 10 100 |

| 4 | Товары, отгруженные покупателю | 845 |

| 5 | Земельный участок | 500 |

| 6 | Тара | 200 |

| 7 | Задолженность работника отдела снабжения по подотчетным суммам | 10 |

| 8 | Наличные деньги в кассе | 40 |

| 9 | Запасные части на складе | 28 |

| 10 | Незавершенное промышленное производство | 1 500 |

Окончание табл. 1

| 11 | Основные материалы | 1 650 |

| 12 | Задолженность покупателей | 210 |

| 13 | Долгосрочные ценные бумаги | 500 |

| 14 | Краткосрочные ценные бумаги | 200 |

| 15 | Фирменный знак завода | 600 |

| 16 | Денежные средства на расчетном счете | 1 000 |

| 17 | Тряпки для обтирки машин | 320 |

| 18 | Здание офиса | 5 400 |

| 19 | Задолженность за подотчетными лицами | 10 |

| 20 | Разные вспомогательные материалы | 185 |

| 21 | Покупные полуфабрикаты | 980 |

| 22 | Расходы будущих периодов | 120 |

| 23 | Здания и оборудование складов | 3 600 |

| 24 | Здание заводоуправления | 2 100 |

| 25 | Здание сборочного цеха | 15 300 |

| 26 | Здания цехов вспомогательного производства | 1 700 |

| 27 | Денежные средства на валютном счете | 2 000 |

| Итого | 52 927 |

Таблица 2

Рис. 2. Состав и структура источников формирования средств

Задание 1.2. Сгруппируйте хозяйственные средства машиностроительного завода по источникам их образования в табл. 4 по состоянию на 1 января 20 ___г. (исходные данные приведены в табл. 3).

Таблица 3

Исходные данные на 1 января 20___г.

| № п/п | Наименование источников хозяйственных средств | Сумма, тыс. руб. |

| 1 | Задолженность завода за полученные от поставщиков материалы | 1 100 |

| 2 | Задолженность бюджету по налогам | 600 |

| 3 | Уставный капитал | 26 500 |

| 4 | Резервный капитал | 7 100 |

| 5 | Добавочный капитал | 800 |

| 6 | Долгосрочные кредиты банка | 5 000 |

| 7 | Задолженность по отчислениям на социальное страхование и обеспечение | 350 |

| 8 | Задолженность работникам предприятия по оплате труда | 1 300 |

| 9 | Краткосрочные кредиты | 2 500 |

| 10 | Долгосрочные займы | 1 400 |

| 11 | Задолженность прочим кредиторам | 50 |

| 12 | Нераспределенная прибыль | 4 212 |

| 13 | Задолженность бюджету по НДС | 145 |

| 14 | Задолженность разным кредиторам | 200 |

| 15 | Резервы предстоящих расходов и платежей | 820 |

| 16 | Целевое финансирование | 850 |

| Итого | 52 927 | |

Таблица 4

Группировка хозяйственных средств по источникам их образования

| № п/п | Источники хозяйственных средств | Сумма, тыс. руб |

| I | СОБСТВЕННЫЕ | |

| 1. | Капитал и резервы | |

| 1.1. | ||

| 2. | Целевое финансирование | |

| 2.1. | ||

Окончание табл. 4

| 3. | Прибыль | |

| 3.1. | ||

| Итого источников собственных средств | ||

| II | ЗАЕМНЫЕ (ПРИВЛЕЧЕННЫЕ) | |

| 4. | Долгосрочные | |

| 4.1. | ||

| 5. | Краткосрочные | |

| 5.1. | ||

| ИТОГО источников заемных (привлеченных) средств | ||

| ВСЕГО источников хозяйственных средств |

Задание 1.3. Сгруппируйте хозяйственные средства приборостроительного завода по видам и источникам их образования по форме, приведенной в табл. 2 и табл. 4. (исходные данные табл. 5.).

Таблица 5

Исходные данные на 1 февраля 20___г.

| № п/п | Наименование хозяйственных средств и их источников | Сумма, тыс. руб |

| 1 | Здание механического цеха | 8 200 |

| 2 | Наличные деньги в кассе | 46 |

| 3 | Здание склада материалов | 968 |

| 4 | Столы конторские | 62 |

| 5 | Электронные устройства для локальной сети | 37 |

| 6 | Задолженность поставщику за материалы | 600 |

| 7 | Тара | 54 |

| 8 | Несгораемый шкаф | 66 |

| 9 | Нераспределенная прибыль | 5 202 |

| 10 | Векселя полученные | 220 |

| 11 | Уголь на складе | 50 |

| 12 | Станок токарно-винторезный | 2 900 |

Окончание табл. 5

| 13 | Лента стальная | 2 000 |

| 14 | Алюминиевый лист | 500 |

| 15 | Станок фрезерный | 580 |

| 16 | Задолженность рабочим и служащим по оплате труда | 2 900 |

| 17 | Тиски станочные | 13 |

| 18 | Запасные части для ремонта | 520 |

| 19 | Станок радиально-сверлильный | 1 200 |

| 20 | Вазелин технический | 20 |

| 21 | Продукция, не законченная обработкой | 950 |

| 22 | Резервный капитал | 2 000 |

| 23 | Задолженность по отчислениям на социальное страхование и обеспечение | 920 |

| 24 | Разный хозяйственный инвентарь | 125 |

| 25 | Здание заводоуправления | 2 246 |

| 26 | Краткосрочные кредиты | 1 200 |

| 27 | Выданные займы другим организациям на срок менее 1 года | 1 150 |

| 28 | Фрезы скоростные | 6 |

| 29 | Задолженность разных предприятий | 243 |

| 30 | Столы письменные | 480 |

| 31 | Электрокары | 700 |

| 32 | Уставный капитал | 19 075 |

| 33 | Разное оборудование в цехах | 1 540 |

| 34 | Задолженность бюджету по налогам | 520 |

| 35 | Оборудование и инвентарь клуба | 956 |

| 36 | Готовая продукция | 800 |

| 37 | Задолженность бюджету по налогу на прибыль | 1 000 |

| 38 | Деньги на расчетном счете в банке | 2 160 |

| 39 | Задолженность подотчетных лиц | 28 |

| 40 | Топливо разное | 100 |

| 41 | Задолженность покупателей за отгруженную готовую продукцию | 550 |

| 42 | Разные материалы на складе | 1 555 |

| 43 | Здания жилищно-коммунального хозяйства | 2 302 |

| 44 | Оборудование и инвентарь жилищно-коммунального хозяйства | 865 |

| 45 | Стулья | 105 |

| 46 | Ограждение завода | 300 |

| 47 | Задолженность станкостроительному заводу за поставленные им токарные станки | 2 200 |

| 48 | Задолженность работников по полученным средствам из кассы на командировки | 30 |

| 49 | Задолженность инструментального завода за поставленные ему приборы | 750 |

| 50 | Резерв на оплату отпусков работников | 350 |

| 51 | Задолженность поставщикам за полученное топливо | 410 |

| 52 | Ценные бумаги, приобретенные у других организаций | 2 000 |

| 53 | Целевые поступления | 1 000 |

Вопросы для закрепления темы

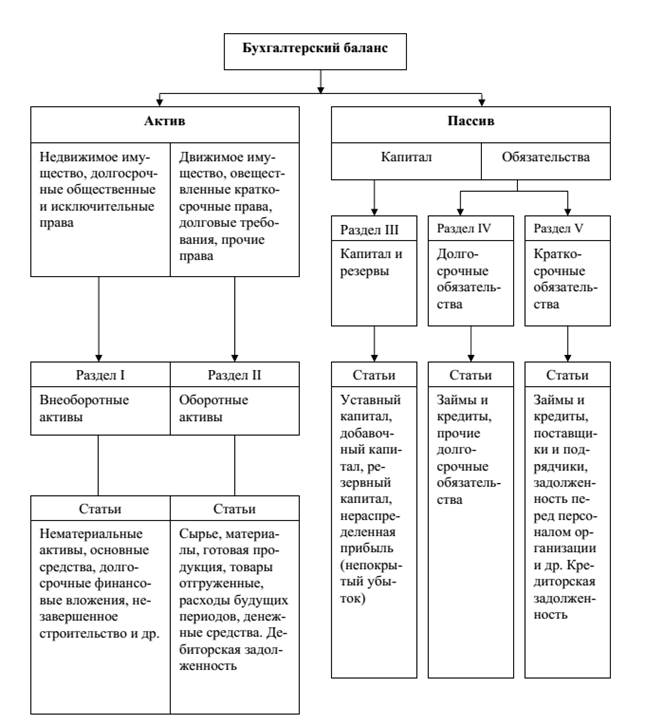

1. Что такое бухгалтерский баланс?

2. Что представляет собой строение, содержание и структура баланса?

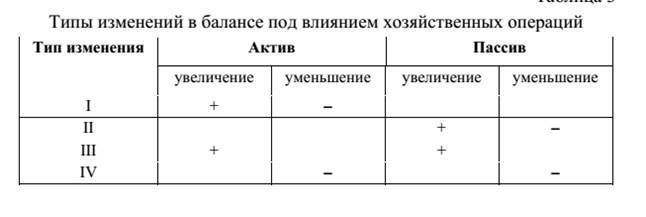

3. Какие виды изменений происходят в балансе под влиянием хозяйственных операций?

4. Какова роль и значение баланса в хозяйственно-финансовой деятельности организаций?

5. Охарактеризуйте структуру актива баланса.

6. Охарактеризуйте структуру пассива баланса.

7. Что понимается под валютой баланса?

8. Чем обусловлено равенство актива и пассива баланса?

9. Балансы – нетто и балансы – брутто?

10. Сколько разделов, и каких находятся в активе баланса?

11. Сколько разделов, и каких находятся в пассиве баланса?

12. Как группируются балансы по времени составления?

13. Как группируются балансы по источникам составления?

Рис. 3. Структура бухгалтерского баланса

Задание 2.1. Определите, к какой статье бухгалтерского баланса относятся конкретные виды хозяйственных средств и источники их образования. Составьте бухгалтерский баланс ООО «Факел» на 1 января 20__г. по форме, приведенной в табл. 7 (исходные данные см. в табл. 6).

Таблица 6

Исходные данные на 1 января 20___г.

| № п/п | Наименование видов хозяйственных средств и источников их образования | Сумма, тыс. руб. |

| 1. | Основные средства | 380 400 |

| 2. | Расчетный счет | 7 900 |

| 3. | Касса | 1 450 |

| 4. | Нераспределенная прибыль | 52 700 |

| 5. | Долгосрочные кредиты банков | 32 000 |

| 6. | Материалы | 69 000 |

| 7. | Топливо | 16 800 |

| 8. | Запасные части | 3 900 |

| 9. | Основное производство | 700 |

| 10. | Готовая продукция | 49 500 |

| 11. | Расчеты с поставщиками и подрядчиками | 14 200 |

| 12. | Расчеты с покупателями и заказчиками | 2 900 |

| 13. | Расчеты с персоналом по оплате труда | 9 800 |

| 14. | Расчеты с подотчетными лицами | 150 |

| 15. | Расчеты по социальному страхованию и обеспечению | 1 600 |

| 16. | Уставный капитал | 383 500 |

| 17. | Резервный капитал | 11 900 |

| 18. | Резервы предстоящих расходов | 1 800 |

| 19. | Расчеты по налогам и сборам | 1 400 |

| 20. | Расчеты с разными дебиторами | 1 800 |

| 21. | Расчеты по краткосрочным кредитам и займам | 31 300 |

| 22. | Инвентарь и хозяйственные принадлежности | 5 700 |

Задание 2.2. Определите, к какой статье бухгалтерского баланса относятся конкретные виды хозяйственных средств и источников их формирования. Группировку статей баланса по разделам произвести в табл. 7. Составьте бухгалтерский баланс АО «Станкостроитель» на 1 января 20 г. по действующей форме.

Таблица 7

Бухгалтерского баланса

| № п/п | Наименование хозяйственных средств и их источников | Сумма, тыс. руб. | Статья бух. баланса | Раздел бух. баланса |

| 1 | Строящиеся складские помещения | 96 000 | ||

| 2 | Станки с программно-числовым управлением на складе готовой продукции | 26 320 | ||

| 3 | Производственное оборудование в механических и сборочных цехах | 125 632 | ||

| 4 | Сталь круглая 0,2 мм на складе | 31 200 | ||

| 5 | Прочие материалы на складе | 7 800 | ||

| 6 | Комплектующие изделия и покупные полуфабрикаты на складе | 82 400 |

Окончание табл. 7

| 7 | Цветные металлы на складе | 3 600 | |||||

| 8 | Здания производственных цехов | 42 000 |

| ||||

| 9 | Здания материальных складов и готовой продукции | 35 000 |

| ||||

| 10 | Здание административного корпуса | 29 000 |

| ||||

| 11 | Детали и изделия, не прошедшие всех стадий технологической обработки в механических и сборочных цехах | 4 180 |

| ||||

| 12 | Полуфабрикаты собственного изготовления | 6 820 |

| ||||

| 13 | Краткосрочные (на срок не более одного года) вложения в ценные бумаги других предприятий | 8 300 |

| ||||

| 14 | Долгосрочные (на срок более года) вложения (инвестиции) на приобретение акций других предприятий | 20 200 |

| ||||

| 15 | Продукция, отгруженная покупателям | 115 000 |

| ||||

| 16 | Предоставленные краткосрочные (сроком до 1 года) займы другим предприятиям | 6 500 |

| ||||

| 17 | Авансы поставщикам за материалы и комплектующие изделия | 12 100 |

| ||||

| 18 | Задолженность предприятия поставщикам за материалы | 18 200 |

| ||||

| 19 | Авансы, полученные от покупателей и заказчиков | 17 600 |

| ||||

| 20 | Расходы предприятия на освоение новых видов продукции | 725 |

| ||||

| 21 | Материалы разные на складе | 475 |

| ||||

| 22 | Кредиторская задолженность за электроэнергию | 186 |

| ||||

| 23 | Краткосрочные кредиты банка | 16 000 |

| ||||

| 24 | Долгосрочные кредиты банка | 92 000 |

| ||||

| 25 | Товарные знаки продукции предприятия | 2 670 |

| ||||

| 26 | Патенты | 872 |

| ||||

| 27 | Денежные средства в кассе предприятия | 20 |

| ||||

| 28 | Денежные средства на расчетном счете | 28 190 |

| ||||

| 29 | Уставный капитал | 344 703 |

| ||||

| 30 | Резервный капитал | 24 602 |

| ||||

| 31 | Целевое финансирование | 4 870 |

| ||||

| 32 | Валютный счет | 3 126 |

| ||||

| 33 | Задолженность работникам предприятия по заработной плате | 21 253 |

| ||||

| 34 | Задолженность бюджету: а) по налогу на доходы физических лиц б) по налогу на добавленную стоимость в) по налогу на прибыль |

2 898 14 800 15 412 |

| ||||

| 35 | Задолженность предприятия Пенсионному фонду и другим органам страхования | 9 301 |

| ||||

| 36 | Нераспределенная прибыль | 106 305 |

| ||||

Рис. 4. Типовые изменения в бухгалтерском балансе

Задание 2.4. Отразите изменения в бухгалтерском балансе, вызванные хозяйственными операциями, определите их тип в табл. 10. Составьте баланс АО «Машзавод» на 1 февраля 20___г. (исходные данные см. в табл. 8).

Таблица 8

Баланс АО «Машзавод» на 1 января 20__ г.

| № п/п | А к т и в | Cумма тыс.руб. | № п/п | П а с с и в | Сумма, тыс. руб. |

| 1. | Основные средства | 72 500 | 1. | Уставный капитал | 60 000 |

| 2. | Материалы | 2 500 | 2. | Нераспределенная прибыль | 15 000 |

| 3. | Готовая продукция | 5 000 | 3. | Расчеты по краткосрочным кредитам и займам | 20 000 |

| 4. | Расчеты с разными дебиторами | 2 000 | 4. | Расчеты с поставщиками и подрядчиками | 4 000 |

| 5. | Расчеты с подотчетными лицами | 500 | 5. | Расчеты с персоналом по оплате труда | 1 000 |

| 6. | Основное производство | 5 000 | |||

| 7. | Касса | 100 | |||

| 8. | Расчетный счет | 12 400 | |||

| Б а л а н с | 100 000 | Б а л а н с | 100 000 |

Таблица 9

Баланс после операции 1

| № п/п | А к т и в | Cумма тыс. руб. | № п/п | П а с с и в | Сумма, тыс. руб. |

| 1. | Основные средства | 72 500 | 1. | Уставный капитал | 60 000 |

| 2. | Материалы | 2 500 | 2. | Нераспределенная прибыль | 15 000 |

| 3. | Готовая продукция | 5 000 | 3. | Расчеты по краткосрочным кредитам и займам | 20 000 |

| 4. | Расчеты с разными дебиторами | 2 000 | 4. | Расчеты с поставщиками и подрядчиками | 4 000 |

| 5. | Расчеты с подотчетными лицами | 500 | 5. | Расчеты с персоналом по оплате труда | 1 000 |

| 6. | Основное производство | 5 000 | |||

| 7. | Касса | 1300 | |||

| 8. | Расчетный счет | 11 200 | |||

| Б а л а н с | 100 000 | Б а л а н с | 100 000 |

Произошло изменение в активе баланса – одна статья увеличилась, вторая уменьшилась, валюта баланса осталась без изменений.

Таблица 12

Вторая операция отражается следующим образом:

| № п/п | А к т и в | Cумма тыс. руб. | № п/п | П а с с и в | Сумма, тыс. руб. | |

| 1. | Основные средства | 72 500 | 1. | Уставный капитал | 60 000 | |

| 2. | Материалы | 2 500 | 2. | Нераспределенная прибыль | 15 000 | |

| 3. | Готовая продукция | 5 000 | 3. | Расчеты по краткосрочным кредитам и займам | 20 000 | |

| 4. | Расчеты с разными дебиторами | 2 000 | 4. | Расчеты с поставщиками и подрядчиками | 4 000 | |

| 5. | Расчеты с подотчетными лицами | 500 | 5. | Расчеты с персоналом по оплате труда | 100 | |

| 6. | Основное производство | 5 000 | ||||

| 7. | Касса | 400 | ||||

| 8. | Расчетный счет | 11 200 | ||||

| Б а л а н с | 99 100 | Б а л а н с | 99 100 | |||

В результате второй операции уменьшились одновременно и актив и пассив, это операция четвертого типа, валюта баланса уменьшилась, но осталась равна.

Таблица 13

Третья операция выглядит следующим образом:

| № п/п | А к т и в | Cумма тыс. руб. | № п/п | П а с с и в | Сумма, тыс. руб. |

| 1. | Основные средства | 72 500 | 1. | Уставный капитал | 60 000 |

| 2. | Материалы | 1 960 | 2. | Нераспределенная прибыль | 15 000 |

| 3. | Готовая продукция | 5 000 | 3. | Расчеты по краткосрочным кредитам и займам | 20 000 |

| 4. | Расчеты с разными дебиторами | 2 000 | 4. | Расчеты с поставщиками и подрядчиками | 4 000 |

| 5. | Расчеты с подотчетными лицами | 500 | 5. | Расчеты с персоналом по оплате труда | 100 |

| 6. | Основное производство | 5 540 | |||

| 7. | Касса | 400 | |||

| 8. | Расчетный счет | 11 200 | |||

| Б а л а н с | 99 100 | Б а л а н с | 99 100 |

Эта операция воздействует только на статьи актива – одна статья уменьшается, вторая увеличивается. Валюта баланса не меняется.

Таблица 14

Четвертая операция:

| № п/п | А к т и в | Cумма тыс. руб. | № п/п | П а с с и в | Сумма, тыс. руб. |

| 1. | Основные средства | 72 500 | 1. | Уставный капитал | 60 000 |

| 2. | Материалы | 1 960 | 2. | Нераспределенная прибыль | 15 000 |

| 3. | Готовая продукция | 5 000 | 3. | Расчеты по краткосрочным кредитам и займам | 20 000 |

| 4. | Расчеты с разными дебиторами | 2 000 | 4. | Расчеты с поставщиками и подрядчиками | 2 500 |

| 5. | Расчеты с подотчетными лицами | 500 | 5. | Расчеты с персоналом по оплате труда | 100 |

| 6. | Основное производство | 5 540 | |||

| 7. | Касса | 400 | |||

| 8. | Расчетный счет | 9 700 | |||

| Б а л а н с | 97 600 | Б а л а н с | 97 600 |

Это, как и во втором случае – четвертый тип изменения в балансе – уменьшается одна статья актива и одна статья пассива.

Таблица 15

| № п/п | А к т и в | Сумма тыс. руб. | № п/п | П а с с и в | Сумма, тыс. руб. |

| 1. | Основные средства | 72 500 | 1. | Уставный капитал | 60 000 |

| 2. | Материалы | 1 960 | 2. | Нераспределенная прибыль | 15 000 |

| 3. | Готовая продукция | 5 000 | 3. | Расчеты по краткосрочным кредитам и займам | 20 000 |

| 4. | Расчеты с разными дебиторами | 1 200 | 4. | Расчеты с поставщиками и подрядчиками | 2 500 |

| 5. | Расчеты с подотчетными лицами | 500 | 5. | Расчеты с персоналом по оплате труда | 100 |

| 6. | Основное производство | 5 540 | |||

| 7. | Касса | 400 | |||

| 8. | Расчетный счет | 10 500 | |||

| Б а л а н с | 97 600 | Б а л а н с | 97 600 |

Операция первого типа, в результате которой меняется структура актива. Валюта баланса остается неизменной.

Таблица 16

| № п/п | А к т и в | Cумма тыс. руб. | № п/п | П а с с и в | Сумма, тыс. руб. | |||||||

| 1. | Основные средства | 72 500 | 1. | Уставный капитал | 60 000 | |||||||

| 2. | Материалы | 1 960 | 2. | Нераспределенная прибыль | 15 000 | |||||||

| 3. | Готовая продукция | 5 000 | 3. | Расчеты по краткосрочным кредитам и займам | 19 200 | |||||||

| 4. | Расчеты с разными дебиторами | 1 200 | 4. | Расчеты с поставщиками и подрядчиками | 2 500 | |||||||

| 5. | Расчеты с подотчетными лицами | 500 | 5. | Расчеты с персоналом по оплате труда | 100 | |||||||

| 6. | Основное производство | 5 540 |

|

|

| |||||||

| 7. | Касса | 400 |

|

|

| |||||||

| 8. | Расчетный счет | 9 700 |

|

|

| |||||||

|

| Б а л а н с | 96 800 |

| Б а л а н с | 96 800 | |||||||

Операция четвертого типа – одновременной изменение актива и пассива.

Таблица 17

| № п/п | А к т и в | Cумма тыс. руб. | № п/п | П а с с и в | Сумма, тыс. руб. |

| 1. | Основные средства | 72 500 | 1. | Уставный капитал | 60 000 |

| 2. | Материалы | 1 960 | 2. | Нераспределенная прибыль | 15 000 |

| 3. | Готовая продукция | 5 000 | 3. | Расчеты по краткосрочным кредитам и займам | 19 200 |

| 4. | Расчеты с разными дебиторами | 1 200 | 4. | Расчеты с поставщиками и подрядчиками | 2 500 |

| 5. | Расчеты с подотчетными лицами | 500 | 5. | Расчеты с персоналом по оплате труда | 1 500 |

| 6. | Основное производство | 6 940 | |||

| 7. | Касса | 400 | |||

| 8. | Расчетный счет | 9 700 | |||

| Б а л а н с | 98 200 | Б а л а н с | 98 200 |

Операция третьего типа – происходит одновременное увеличение статей актива и пассива – увеличилась задолженность предприятия переда работниками за произведенную ими продукцию. Стоимость продукции увеличивается, так как оплата труда – один из элементов себестоимости.

Таблица 18

| № п/п | А к т и в | Cумма тыс. руб. | № п/п | П а с с и в | Сумма, тыс. руб. |

| 1. | Основные средства | 72 500 | 1. | Уставный капитал | 60 000 |

| 2. | Материалы | 1 960 | 2. | Нераспределенная прибыль | 15 000 |

| 3. | Готовая продукция | 11 800 | 3. | Расчеты по краткосрочным кредитам и займам | 19 200 |

| 4. | Расчеты с разными дебиторами | 1 200 | 4. | Расчеты с поставщиками и подрядчиками | 2 500 |

| 5. | Расчеты с подотчетными лицами | 500 | 5. | Расчеты с персоналом по оплате труда | 1 500 |

| 6. | Основное производство | 140 | |||

| 7. | Касса | 400 | |||

| 8. | Расчетный счет | 9 700 | |||

| Б а л а н с | 98 200 | Б а л а н с | 98 200 |

Операция первого типа – когда одна статья актива увеличивается, а вторая уменьшается.

После восьмой операции мы получили итоговый баланс.

Задание 2.5. Отразите изменения в бухгалтерском балансе, вызванные хозяйственными операциями, определите их тип и составьте бухгалтерский баланс станкостроительного завода на 1 февраля 20___г., типы изменений в бухгалтерском балансе по форме, приведенной в табл. 10 (исходные данные см. в табл. 19).

Таблица 19

| № п/п | А к т и в | Cумма тыс. руб. | № п/п | П а с с и в | Сумма, тыс. руб. |

| 1. | Основные средства | 72 500 | 1. | Уставный капитал | 60 000 |

| 2. | Материалы | 1 960 | 2. | Нераспределенная прибыль | 15 000 |

| 3. | Готовая продукция | 11 800 | 3. | Расчеты по краткосрочным кредитам и займам | 19 200 |

| 4. | Расчеты с разными дебиторами | 1 200 | 4. | Расчеты с поставщиками и подрядчиками | 2 500 |

| 5. | Расчеты с подотчетными лицами | 500 | 5. | Расчеты с персоналом по оплате труда | 1 500 |

| 6. | Основное производство | 140 | Расчеты с бюджетом | 40 000 | |

| 7. | Касса | 400 | Расчеты по страхованию | 10 000 | |

| 8. | Расчетный счет | 59 700 | |||

| Б а л а н с | 148 200 | Б а л а н с | 148 200 |

Таблица 20

Хозяйственные операции за январь 20____г.

| № п/п | Содержание хозяйственной операции | Сумма, тыс. руб. |

| 1 | Получены в кассу с расчетного счета деньги для выдачи заработной платы и командировочных расходов | 21 300 |

| 2 | Выдано из кассы главному инженеру завода под отчет на командировочные расходы | 40 |

| 3 | Выдана заработная плата работникам предприятия | 21 060 |

| 4 | Внесена из кассы на расчетный счет неполученная заработная плата | 200 |

| 5 | Отпущены в сборочный цех комплектующие изделия для изготовления продукции | 30 400 |

| 6 | Отпущена со склада сталь круглая в механический цех | 10 200 |

| 7 | Отпущены со склада прочие материалы на производственные нужды | 3 000 |

Окончание табл. 20

| 8 | Отпущены со склада цветные металлы на освоение новых видов продукции | 2 100 |

| 9 | Возвращены из производства на склад неиспользованные комплектующие изделия | 10 200 |

| 10 | Зачислены на расчетный счет авансы покупателей и заказчиков | 37 900 |

| 11 | Зачислена на расчетный счет краткосрочная ссуда банка | 80 000 |

| 12 | Поступила от поставщиков сталь круглая 0,3 мм | 9 800 |

| 13 | Начислена заработная плата рабочим механического и сборочного цехов | 23 210 |

| 14 | Акцептованы (приняты к оплате) счета энергосбытовой организации за энергию на технологические нужды | 1 790 |

| 15 | Получены от «Станкоимпорта» металлорежущие станки в порядке безвозмездной передачи | 26 750 |

| 16 | Удержан налог на доходы физических лиц из заработной платы за январь 20 г. | 1 492 |

| 17 | Удержано из заработной платы за январь по исполнительным листам | 232 |

| 18 | Удержаны из заработной платы за январь взносы на личное и имущественное страхование | 168 |

| 19 | Перечислено с расчетного счета в погашение задолженности бюджету: | |

| · по налогу на доходы физических лиц | 2 898 | |

| · по налогу на добавленную стоимость | 14 800 | |

| · по налогу на прибыль предприятия | 15 412 | |

| 20 | Перечислено с расчетного счета в погашение задолженности Пенсионному фонду и другим органам страхования | 9 301 |

| 21 | Начислено в Пенсионный фонд и другие органы страхования | 882 |

| 22 | Выпущена из производства готовая продукция | 56 220 |

| 23 | Отгружена со склада готовая продукция покупателям | 46 520 |

| 25 | Отпущены в сборочный цех полуфабрикаты собственного изготовления | 4 820 |

| 26 | Поступили от поставщиков комплектующие изделия и покупные полуфабрикаты | 26 800 |

| 27 | Поступили от поставщиков прочие материалы | 3 200 |

| 28 | Перечислено с расчетного счета в погашение задолженности поставщикам за материалы, комплектующие изделия и прочие материалы | 20 100 |

| 29 | Перечислено с расчетного счета в погашение кредиторской задолженности за энергию | 186 |

Задание 2.6. Сформулируйте содержание хозяйственных операций (по форме, приведенной в табл. 21), вызывающих изменения в бухгалтерском балансе за октябрь 20 г.

Таблица 21

Вопросы для закрепления темы

1. Что представляют собой счета бухгалтерского учета и их строение?

2. Какие счета являются активными, что означают дебет и кредит в активных счетах?

3. Какие счета являются пассивными, что означают дебет и кредит в пассивных счетах?

4. Какие счета являются активно-пассивными и каково значение дебета и кредита в них?

5. Что такое двойная запись и в чем ее сущность?

6. Что такое бухгалтерская проводка?

7. Что такое корреспонденция счетов?

8. Какие счета являются аналитическими?

9. Какие счета являются синтетическими?

10. Какое значение имеют оборотные ведомости?

11. Какие виды оборотных ведомостей существует?

12. Что такое классификация счетов бухгалтерского учета?

13. Что такое план счетов бухгалтерского учета?

14. В чем взаимосвязь счетов бухгалтерского учета и баланса?

15. Как рассчитываются обороты и сальдо активного счета?

а) Схема активного счета

| Дебет (Д-т) | Кредит (К-т) |

| Сальдо начальное (Сн) - остаток хозяйственных средств (имущества) на начало периода | Уменьшение хозяйственных средств (имущества) в отчетном периоде (-) |

| Увеличение хозяйственных средств (имущества) в отчетном периоде (+) | |

| Оборот по дебету (Об.д.) - сумма изменений по дебету | Оборот по кредиту (Об.к.) - сумма изменений по кредиту |

| Сальдо конечное (Ск) - остаток хозяйственных средств (имущества) на конец отчетного периода Ск = Сн + Об.д - Об.к. |

б) Схема пассивного счета

| Дебет (Д-т) | Кредит (К-т) | |

| Уменьшение источника хозяйственных средств (имущества) в отчетном периоде (-) | Сальдо начальное (Сн) - остаток источников хозяйственных средств (имущества) на начало периода | |

| Увеличение источника хозяйственных средств (имущества) в отчетном периоде (+) | ||

| Оборот по дебету (Об.д.) - сумма изменений по дебету | Оборот по кредиту (Об.к.) - сумма изменений по кредиту | |

| Сальдо конечное (Ск) - остаток источника хозяйственных средств (имущества) на конец отчетного периода Ск = Сн + Об.к - Об.д. |

Рис. 5. Схема активного (а) и пассивного (б) счетов

Таблица 23

Наименование предприятия

| № п/п | Дата | Документ и краткое содержание хозяйственной операции | Корреспондирующие счета | Сумма, руб. | |

| дебет | кредит | ||||

| Итого | |||||

На примере задачи рассмотрим, как состаляются бухгалтерские проводки.

Таблица 24

Баланс АО «Машзавод» на 1 января 20__ г.

| № п/п | А к т и в | Cумма тыс. руб. | № п/п | П а с с и в | Сумма, тыс. руб. |

| 1. | Основные средства | 72 500 | 1. | Уставный капитал | 60 000 |

| 2. | Материалы | 2 500 | 2. | Нераспределенная прибыль | 15 000 |

| 3. | Готовая продукция | 5 000 | 3. | Расчеты по краткосрочным кредитам и займам | 20 000 |

| 4. | Расчеты с разными дебиторами | 2 000 | 4. | Расчеты с поставщиками и подрядчиками | 4 000 |

| 5. | Расчеты с подотчетными лицами | 500 | 5. | Расчеты с персоналом по оплате труда | 1 000 |

| 6. | Основное производство | 5 000 | |||

| 7. | Касса | 100 | |||

| 8. | Расчетный счет | 12 400 | |||

| Б а л а н с | 100 000 | Б а л а н с | 100 000 |

Открываем счета бухгалтерского учета. Записываем в них начальные сальдо. При этом, у активных счетов записываем сальдо по дебету, а у пассивных - по кредиту.

| 01 |

|

| 10 |

|

| 43 |

|

| 76 |

|

| 71 |

|

| 72 500 |

|

| 2 500 |

|

| 5 000 |

| 2 000 |

|

| 500 |

| |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 20 |

|

| 50 |

|

| 51 |

|

| 80 |

|

|

|

|

| 5 000 |

|

| 100 |

|

| 12 400 |

|

|

| 60 000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 84 |

|

| 66 |

|

| 60 |

|

| 70 |

|

|

|

|

| 15 000 |

|

| 20 000 |

|

| 4 000 |

|

| 1 000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Хозяйственные операции за период представлены в таблице 25.

Таблица 25

| № п/п | Документ и краткое содержание хозяйственной операции | Сумма, руб. | |

| 1 | Получено с расчетного счета для выдачи заработной платы | 1200 | |

| 2 | Из кассы выдана заработная плата | 900 | |

| 3 | Отпущены в основное производство материалы | 540 | |

| 4 | Перечислено с расчетного счета поставщикам | 1500 | |

| 5 | Поступило на расчетный счет от дебиторов | 800 | |

| 6 | Перечислено с расчетного счета в погашение краткосрочного кредита банка | 800 | |

| 7 | Начислена заработная плата работникам основного производства | 1400 | |

| 8 | Выпущена из основного производства готовая продукция | 6800 |

Теперь, исходя из правила двойной записи, запишем первую операцию на счета. Для этого выберем корреспондирующие счета. В данном случае это счет «Касса» и счет «Задолженность перед персоналом по оплате труда».

| 01 |

|

| 10 |

|

| 43 |

|

| 76 |

|

| 71 |

|

| 72 500 |

|

| 2 500 |

|

| 5 000 |

|

| 2 000 |

|

| 500 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 20 |

|

| 50 |

|

| 51 |

|

| 80 |

|

|

|

|

| 5 000 |

|

| 100 |

|

| 12 400 |

|

|

| 60 000 |

|

| |

|

|

|

| 1200 |

|

|

| 1200 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 84 |

|

| 66 |

|

| 60 |

|

| 70 |

|

|

|

|

| 15 000 |

|

| 20 000 |

|

| 4 000 |

|

| 1 000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Первую операцию запишем в журнал следующим образом:

Таблица 26

Задание 3.1.

1. Откройте счета бухгалтерского учета, запишите начальные сальдо.

2. Составьте журнал регистрации хозяйственных операций (табл. 36)

3. Отразите на счетах бухгалтерского учета хозяйственные операции способом двойной записи.

4. Подсчитайте дебетовые и кредитовые обороты за месяц и выведите конечные сальдо.

5. Составьте бухгалтерский баланс на 1 апреля 20 __ г. (табл. 35).

Таблица 35

Бухгалтерский баланс

| № п/п | Актив | Сумма, руб. | № п/п | Пассив | Сумма, руб. | ||

| на 1 марта | на 1 апреля | на 1 марта | на 1 апреля | ||||

| 1. | Основные средства | 68 900 | 1. | Уставный капитал | 80 000 | ||

| 2. | Добавочный капитал | 25 000 | |||||

| 2. | Материалы | 24 550 | 3. | Нераспределенная прибыль | 3 670 | ||

| 3. | Касса | 500 | 4. | Расчеты по краткосрочным кредитам и займам | 8 200 | ||

| 4. | Расчетный счет | 31 000 | |||||

| 5. | Расчеты с подотчетными лицами | 3 000 | 5. | Расчеты с персоналом по оплате труда | 14 580 | ||

| 6. | Готовая продукция | 11 500 | 6. | Расчеты с поставщиками и подрядчиками | 8 000 | ||

| Б а л а н с | 139 450 | Б а л а н с | 139 450 | ||||

Таблица 36

Хозяйственные операции за март 20___ г.

| № п/п | Содержание хозяйственной операции | Сумма, руб. | Корреспондирующие счета | |

| Дебет | Кредит | |||

| 1. | Поступили на склад от поставщиков материалы | 12 900 | ||

| 2. | Перечислено с расчетного счета в погашение задолженности поставщикам | 15 800 | ||

| 3. | Получено с расчетного счета в кассу | 14 580 | ||

| 4 | Поступили на склад от поставщиков полуфабрикаты | 10 200 | ||

Окончание табл. 36

| 5. | Уплачено работником отдела снабжения Голубевым М.Б. за погрузку основных материалов из подотчетных сумм | 2 000 | ||

| 6. | Выдана из кассы заработная плата | 14 580 | ||

| 7. | Принят в кассу от Голубева М.Б. остаток неизрасходованного аванса | 1 000 | ||

| 8. | Зачислен на расчетный счет краткосрочный кредит банка | 6 500 | ||

| 9. | Перечислено с расчетного счета в погашение задолженности поставщикам | 5 900 |

Задание 3.2. Изложите содержание хозяйственных операций на основе корреспонденции счетов приведенной в табл. 37.

Таблица 37.

Корреспонденция счетов

| Наименование счета | Сумма, руб. | |

| Дебет | Кредит | |

| основные средства | доходы будущих периодов | 15 000 |

| касса | расчетный счет | 9 100 |

| материалы | расчеты с поставщиками | 10 000 |

| расчеты с персоналом по оплате труда | касса | 9 000 |

| расчеты с поставщиками и подрядчиками | расчетный счет | 10 000 |

| расчеты с подотчетными лицами | касса | 100 |

| расчеты с разными дебиторами и кредиторами | расчетный счет | 500 |

| основное производство | материалы | 10 000 |

| расчетный счет | расчеты с разными дебиторами и кредиторами | 800 |

| касса | расчеты с подотчетными лицами | 15 |

| готовая продукция | основное производство | 25 000 |

| Итого | 89 515 | |

Задание 3.3.

1. Откройте счета бухгалтерского учета, запишите начальные сальдо.

2. Составьте журнал регистрации хозяйственных операций (табл. 29).

3. Отразите на счетах бухгалтерского учета хозяйственные операции способом двойной записи.

4. Подсчитайте дебетовые и кредитовые обороты за квартал и выведите конечные сальдо.

5. Составьте оборотную ведомость по синтетическим счетам (табл. 40).

6. Составьте бухгалтерский баланс на 1 июля 20 ___ г.

Исходные данные для выполнения задания см. в табл. 38 и 39.

Таблица 38

Бухгалтерский баланс

| А к т и в | Сумма, тыс. руб. | П а с с и в | Сумма, тыс. руб | ||

| на 1 апреля | на 1 июля | на 1 апреля | на 1 июля | ||

| 1. Внеоборотные активы Основные средства | 2 500 | ||||

Капитал и резервы

Уставный капитал

Добавочный капитал

Нераспределенная прибыль

2 000

1 000

2 400

Оборотные активы

Запасы

в том числе:

· сырье и материалы

· затраты в незавершенном производстве

· готовая продукция

Денежные средства

в том числе:

· касса

· расчетный счет

Дебиторская задолженность

в том числе:

· покупатели и заказчики

· прочие дебиторы

3 100

1 800

900

400

2 815

15

2 800

1 000

950

50

Краткосрочные обязательства

Займы и кредиты

Кредиторская задолженность

в том числе:

· задолженность по налогам и сборам

· задолженность перед государственными внебюджетными фондами

· перед персоналом организации

· прочие кредиторы

2 000

2 015

440

500

1 015

60

Таблица 39

Хозяйственные операции за 2 квартал 20 ____ г.

| № п/п | Содержание хозяйственной операции | Сумма, тыс. руб. | Корреспондирующие счета | |

| Дебет | Кредит | |||

| 1 | Начислена заработная плата рабочим основного производства | 712 | ||

| 2 | Удержаны налоги из заработной платы работников | 22 | ||

| 3 | Начислено органам социального страхования и обеспечения (ЕСН) | 205 | ||

| 4 | Получены деньги с расчетного счета в кассу | 690 | ||

Окончание табл. 39

| 5 | Выдано из кассы под отчет на хозяйственные расходы | 12 | ||

| 6 | Выдана из кассы заработная плата работникам предприятия | 620 | ||

| 7 | Поступили на склад от поставщиков материалы | 250 | ||

| 8 | Зачислен на расчетный счет краткосрочный кредит банка | 230 | ||

| 9 | Депонирована невостребованная в срок заработная плата | 70 | ||

| 10 | Внесена депонированная заработная плата на расчетный счет | 70 | ||

| 11 | Отпущены со склада на производство продукции материалы | 320 | ||

| 12 | Возвращены из производства неиспользованные материалы | 40 | ||

| 13 | Перечислено с расчетного счета в погашение задолженности: · бюджету по налогам · органам социального страхования и обеспечения | 400 650 | ||

| 14 | Отгружена готовая продукция покупателям | 250 | ||

| 15 | Зачислен на расчетный счет краткосрочный кредит банка | 200 | ||

| 16 | Перечислено с расчетного счета в погашение задолженности: · по краткосрочному кредиту · поставщикам | 230 250 | ||

| 17 | Выпущена из производства готовая продукция | 1200 |

Таблица 40

Материальные ценности

| № п/п | Наименова-ние аналитичес-кого счета | Ед. Изм. | Остаток на начало месяца | Обороты за месяц | Остаток на конец месяца | |||||

| Приход | Расход | |||||||||

| Кол-во | сумма | Кол-во | сумма | Кол-во | Сумма | Кол-во | Сумма | |||

| Итого | ||||||||||

Таблица 42

Задание 3.4.

1. Откройте счета аналитического и синтетического учета, запишите в них начальные сальдо.

2. Составьте журнал регистрации хозяйственных операций (табл. 47).

3. Отразите на счетах бухгалтерского учета хозяйственные операции способом двойной записи.

4. Подсчитайте дебетовые и кредитовые обороты за ноябрь 20 ____ г.

и выведите конечные сальдо.

5. Составьте оборотные ведомости по счетам аналитического и синтетического учета (табл. 48, 49).

6. Сверьте итоги аналитических оборотных ведомостей с соответствующими данными оборотной ведомости по счетам синтетического учета.

Исходные данные для выполнения задания см. в табл. 43, 44, 45, 46.

Таблица 43

Остатки по синтетическим счетам на 1 апреля 20 ____ г.

| № п/п | № счета | Наименование синтетического счета | Сумма, тыс.руб. | |

| Дебет | Кредит | |||

| 1 | 01 | Основные средства | 207 300 | |

| 2 | 02 | Амортизация основных средств | 11 273 | |

| 3 | 04 | Нематериальные активы | 9 600 | |

| 4 | 05 | Амортизация нематериальных активов | 900 | |

| 5 | 10 | Материалы | 9 235 | |

| 6 | 20 | Основное производство | 119 747 | |

| 7 | 43 | Готовая продукция | 1 300 | |

| 8 | 41 | Товары | 2 425 | |

| 9 | 50 | Касса | 8 | |

| 10 | 51 | Расчетные счета | 133 601 | |

| 11 | 60 | Расчеты с поставщиками и подрядчиками | 3 103 | |

| 12 | 66 | Расчеты по краткосрочным кредитам и займам | 140 000 | |

| 13 | 67 | Расчеты по долгосрочным кредитам и займам | 5 050 | |

| 14 | 62 | Расчеты с покупателями и заказчиками | 29 520 | |

| 15 | 68 | Расчеты по налогам и сборам | 560 | |

| 16 | 69 | Расчеты по социальному страхованию и обеспечению | 700 | |

| 17 | 70 | Расчеты с персоналом по оплате труда | 1 080 | |

| 18 | 71 | Расчеты с подотчетными лицами | 189 | |

| 19 | 80 | Уставный капитал | 317 418 | |

| 20 | 99 | Прибыли и убытки | 32 841 | |

| Итого | 512 925 | 512 925 | ||

Таблица 44

Материальные ценности

| № п/п | Наименование аналитического счета | Ед. Изм. | Остаток на начало месяца | Обороты за месяц | Остаток на конец месяца | |||||

| Приход | Расход | |||||||||

| Кол-во | сумма | Кол-во | сумма | Кол-во | Сумма | Кол-во | Сумма | |||

| Итого | ||||||||||

Задание 3.5. Восстановите содержание хозяйственных операций на основе корреспонденции счетов.

Исходные данные для выполнения задания см. в табл. 51.

Таблица 51

Корреспонденция счетов

| Номер и наименование счета | Сумма, тыс. руб. | |||

| Дебет | Кредит | |||

| 50 | Касса | 51 | Расчетные счета | 140 |

| 70 | Расчеты с персоналом по оплате труда | 50 | Касса | 5 039 |

| 51 | Расчетные счета | 50 | Касса | 1 891 |

| 10 | Материалы | 60 | Расчеты с поставщиками и подрядчиками | 171 |

| 20 | Основное производство | 70 | Расчеты с персоналом по оплате труда | 8 810 |

| 71 | Расчеты с подотчетными лицами | 50 | Касса | 15 |

| 01 | Основные средства | 98 | Доходы будущих периодов (безвозмездные поступления) | 788 |

| 26 | Общехозяйственные расходы | 02 | Амортизация основных средств | 936 |

| 20 | Основное производство | 69 | Расчеты по социальному страхованию и обеспечению | 813 |

| 20 | Основное производство | 96 | Резервы предстоящих расходов | 713 |

| 43 | Готовая продукция | 20 | Основное производство | 915 |

| 51 | Расчетные счета | 66 | Расчеты по краткосрочным кредитам и займам | 5 400 |

| 45 | Товары отгруженные | 43 | Готовая продукция | 814 |

| 23 | Вспомогательные производства | 70 | Расчеты с персоналом по оплате труда | 824 |

| 70 | Расчеты с персоналом по оплате труда | 68 | Расчеты по налогам и сборам | 1 923 |

| 60 | Расчеты с поставщиками и подрядчиками | 51 | Расчетные счета | 2 120 |

| 68 | Расчеты по налогам и сборам | 51 | Расчетные счета | 8 378 |

| 10 | Материалы | 20 | Основное производство | 195 |

Задание 3.6.

По шахматной оборотной ведомости восстановите содержание хозяйственных операций и составьте журнал регистрации хозяйственных операций.

Исходные данные для выполнения задания см. в табл. 52.

Таблица 52

Шахматная оборотная ведомость за март 20___ г.

| Кредит Дебет | Основные средства | Материалы | Основное производство | Касса | Расчетные счета | Доходы будущих периодов | Расчеты с поставщиками и подрядчиками | Расчеты с персоналом по оплате труда | Обороты по дебету |

| Основные средства | 2005 | 2005 | |||||||

| Материалы | 1920 | 1920 | |||||||

| Основное производство | 1736 | 2000 | 3736 | ||||||

| Касса | 8400 | 8400 | |||||||

| Расчетные счета | 200 | 200 | |||||||

| Доходы будущих периодов | |||||||||

| Расчеты с поставщиками | 4300 | 4300 | |||||||

| Расчеты с персоналом по оплате труда | 8200 | 8200 | |||||||

| Обороты по кредиту | 1736 | 8400 | 12700 | 2005 | 1920 | 2000 | 28761 |

Задание 3.7. Произведите группировку счетов бухгалтерского учета по экономическому содержанию объектов, учитываемых на них.

Группировку осуществите по форме, приведенной в табл. 53.

Исходные данные для выполнения задания см. в приложении 1.

Таблица 53

Вопросы для закрепления темы

1. Что такое процесс первичного наблюдения?

2. Что такое документ?

3. Что такое реквизиты документа?

4. Как классифицируются документы?

5. Что понимается под документооборотом?

6. Что такое инвентаризация и каковы ее задачи?

7. Какими документами оформляется проведение инвентаризации?

8. Как отражаются в бухгалтерском учете результаты инвентаризации?

9. Что представляет собой оценка хозяйственных средств?

10. Какие виды оценок вы знаете?

11. Что представляет собой калькуляция?

12. Как подразделяются документы по назначению?

13. Как группируются бухгалтерские документы по способу обработки?

14. Назовите виды инвентаризации.

Задание 4.1.

1. Откройте счета бухгалтерского учета для учета процесса заготовления материалов, запишите в них начальные сальдо.

2. Составьте журнал регистрации хозяйственных операций.

3. Отразите на счетах бухгалтерского учета операции по приобретению материалов.

4. Исчислите фактическую заготовительную себестоимость материалов по форме, приведенной в табл. 45.

Исходные данные для выполнения задания см. в табл. 43 и 44.

1. Откройте счета бухгалтерского учета для учета процесса заготовления материалов, запишите в них начальные сальдо.

2. Составьте журнал регистрации хозяйственных операций.

3. Отразите на счетах бухгалтерского учета операции по приобретению материалов.

4. Исчислите фактическую заготовительную себестоимость материалов по форме.

Таблица 55

Остатки по счетам на 1 сентября 20____г.

| № п/п | Наименование счета | Сумма, руб. | |

| дебет | кредит | ||

| 1. | Материалы: Стоимость материалов Остаток Транспортно-заготовительных расходов на начало периода | 15 000 +700 | |

| Итого фактическая себестоимость материалов | 15 700 | ||

Таблица 56

Хозяйственные операции за сентябрь 20____г.

| № п/п | Содержание хозяйственной операции | Д | К | Сумма руб. |

| 1 | Приняты к оплате счета поставщиков за поступившие на склад материалы | 17 500 | ||

| 2 | Принят счет транспортной организации за доставку материалов от железнодорожной станции | 1 200 | ||

| 3 | Оплачены подотчетным лицом расходы по разгрузке материалов | 750 | ||

| 4 | Перечислено с расчетного счета в погашение задолженности поставщикам | |||

| 5 | Принято к оплате и перечислено с расчетного счета комиссионное вознаграждение за посреднические услуги по снабжению предприятия согласно договору | 600 | ||

| 6 | Израсходованы материалы на производственные нужды | 10 000 | ||

| 7 | Определены и списаны ТЗР, относящиеся к израсходованным материалам |

Окончание табл. 56

| 8 | Израсходованы материалы на нужды заводоуправления | 4 200 | ||

| 9 | Определены и списаны ТЗР, относящиеся к израсходованным материалам |

Таблица 57

Задание 4.2.

1. Откройте счета бухгалтерского учета для учета процесса производства, запишите в них начальные сальдо.

2. Составьте журнал регистрации хозяйственных операций .

3. Отразите на счетах бухгалтерского учета операции по изготовлению продукции.

4. Исчислите фактическую производственную себестоимость готовой продукции по форме, приведенной в табл. 60.

Исходные данные для выполнения задания см. в табл. 58 и 59.

Таблица 58

Остатки по счетам на 1 сентября 20____г.

| № п/п | Наименование счета | Сумма, руб. | |

| дебет | кредит | ||

| 1. | Материалы: Стоимость материалов ТЗР | 10 000 +500 | |

| Итого фактическая себестоимость материалов | 10 500 | ||

| 2. | Основное производство | 8 400 | |

| 3. | Расчеты с персоналом по оплате труда | 3 700 | |

| 4. | Расчеты по социальному страхованию и обеспечению | 1 360 | |

| 5. | Расчеты с подотчетными лицами | 60 | |

| 6. | Уставный капитал | 19 640 | |

Справочно: Незавершенное производство на конец месяца – 9 000 руб.

Таблица 59

Хозяйственные операции за сентябрь 20___ г.

| № п/п | Содержание хозяйственной операции | Сумма, руб. |

| 1. | Отпущены в производство материалы по учетным ценам: | |

| · на изготовление продукции в цехи основного производства | 6 500 | |

| · на содержание оборудования в основных цехах | 300 | |

| · на ремонт оборудования | 400 | |

| · на общехозяйственные нужды | 100 | |

| И т о г о | 7 300 | |

| 2. | Списываются отклонения фактической себестоимости от учетных цен, относящиеся к отпущенным материалам: (Средний процент ТЗР 5 %) | |

| · на изготовление продукции в цехи основного производства | ||

| · на содержание оборудования в основных цехах | ||

| · на ремонт оборудования | ||

| · на общехозяйственные нужды И т о г о | ||

| 3. | Начислена заработная плата: | |

| · производственным рабочим за изготовление продукции | 4 680 | |

| · рабочим, занятым обслуживанием и ремонтом оборудования | 1 320 | |

| · персоналу основных цехов | 800 | |

| · работникам офиса | 1 200 | |

| И т о г о | 8 000 | |

| 4. | Начислено Пенсионному фонду и другим органам социального страхования __30,2__% от заработной платы: | |

| · производственных рабочим | ||

| · рабочих, занятых обслуживанием и ремонтом оборудования | ||

| · персонала основных цехов | ||

| · работников офиса | ||

| И т о г о | ||

| 5. | Начислена амортизация: | |

| · производственного оборудования | 576 | |

| · основных средств общепроизводственного назначения | 324 | |

| · основных средств общехозяйственного назначения | 400 | |

| И т о г о | 1 300 | |

| 6. | Подотчетным лицом приобретен хозяйственный инвентарь для нужд цеха | 40 |

| 7. | Акцептован счет Удмуртэнерго за потребленную энергию: · основными цехами на производственные цели | 626 |

| · основными цехами на освещение и другие хозяйственные нужды | 174 | |

| · административными службами офиса | 200 | |

| И т о г о | 1 000 |

Окончание табл. 59

| 8. | Списываются по окончании месяца на затраты по изготовлению продукции (счет «Основное производство»): · общепроизводственные расходы · общехозяйственные расходы | |

| 9. | Выпущена из производства готовая продукция |

Таблица 60

Задача 4.3.

Предприятие производит два вида продукции А и Б.

В течение месяца произведены следующие затраты на производство:

Таблица 61

Задание 4.4.

1. Откройте счета бухгалтерского учета для учета процесса продаж, запишите в них начальные сальдо.

2. Составьте журнал регистрации хозяйственных операций.

3. Отразите на счетах бухгалтерского учета операции по учету затрат, связанных с продажами продукции.

4. Исчислите полную фактическую себестоимость проданной продукции.

5. Определите и спишите результат от продажи продукции.

Исходные данные для выполнения задания см. в табл. 63 и 64.

Таблица 63

Остатки по счетам на 1 сентября 20____г.

| № счета | Наименование счета | Сумма, руб. | |

| дебет | кредит | ||

| 20 | Основное производство | 12000 | |

| 43 | Готовая продукция | 24500 | |

| 62 | Расчеты с покупателями | 630 | |

| 51 | Расчетные счета | 26 200 | |

| 10 | Материалы | 10 500 | |

| 68 | Расчеты по налогам и сборам | 8400 | |

| 84 | Нераспределенная прибыль | 12 800 | |

Таблица 64

Хозяйственные операции за сентябрь 20___ г.

| № п/п | Содержание хозяйственной операции | Д | К | Сумма, руб. |

| 1. | Выпущена из производства и сдана на склад готовая продукция | 18 490 | ||

| 2. | Отгружена покупателям готовая продукция | 27 400 | ||

| 3. | Принят к оплате счет за тару, используемую при отгрузке | 1 800 | ||

| 4. | Приняты к оплате и оплачены с расчетного счета транспортные расходы по отправке продукции за счет предприятия-поставщика, в том числе НДС | 4 850 | ||

| 5. | Поступила на расчетный счет выручка за проданную продукцию | 42400 | ||

| Отражается задолженность покупателя за реализованную продукцию | ||||

| 6. | Списывается производственная себестоимость проданной продукции | 22 500 | ||

| 7. | Списываются коммерческие расходы, относящиеся к проданной продукции | |||

| 8. | Начислен НДС по проданной продукции | ? | ||

| 9. | Списывается результат от продажи продукции | ? |

Задание 4.5.

1. Откройте счета бухгалтерского учета запишите в них начальные сальдо.

2. Составьте журнал регистрации хозяйственных операций.

3. Отразите на счетах бухгалтерского учета операции по учету основных хозяйственных процессов.

4. Подсчитайте дебетовые и кредитовые обороты за октябрь 200 г. и выведите конечные сальдо.

5. Определите и спишите финансовый результат.

6. Составьте оборотную ведомость по счетам синтетического учета и бухгалтерский баланс.

Исходные данные для выполнения задания

Таблица 65

Д-т К-т

Задание 4.7.

1. Объясните значение записей и укажите корреспонденцию счетов по дебету и кредиту счета 70 «Расчеты с персоналом по оплате труда».

2. Составьте журнал регистрации хозяйственных операций. Определите конечное сальдо по данному счету.

Исходные данные для выполнения задания:

Таблица 68

«Расчеты с персоналом по оплате труда»

Д-т К-т

Задание 4.8.

1. Объясните значение записей и укажите корреспонденцию счетов по дебету и кредиту счета 90 «Продажи».

2. Составьте журнал регистрации хозяйственных операций

Исходные данные для выполнения задания:

Таблица 69

«Продажи»

Д-т К-т

Приложение 1

Утвержден

приказом Министерства финансов

Российской Федерации

от 31 октября 2000г. № 94н

План счетов бухгалтерского учета

Раздел VI . Расчеты

Продолжение прил. 1

| Отложенные налоговые обязательства | 77 | |

| 78 | ||

| Внутрихозяйственные расчеты | 79 | 1. Расчеты по выделенному имуществу 2. Расчеты по текущим операциям Расчеты по договору доверительного управления имуществом |

|

Раздел VII . Капитал | ||

| Уставный капитал | 80 | |

| Собственные акции | 81 | |

| Резервный капитал | 82 | |

| Добавочный капитал | 83 | |

| Нераспределенная прибыль (непокрытый убыток) | 84 | |

| 85 | ||

| Целевое финансирование | 86 | По видам финансирования |

| 87 | ||

| 88 | ||

| 89 | ||

|

Забалансовые счета | ||

| Арендованные основные средства | 001 | |

| Товарно-материальные ценности, принятые на ответственное хранение | 002 | |

| Материалы, принятые в переработку | 003 | |

| Товары, принятые на комиссию | 004 | |

| Оборудование, принятое для монтажа | 005 | |

| Бланки строгой отчетности | 006 | |

| Списанная в убыток задолженность неплатежеспособность дебиторов | 007 | |

| Обеспечения обязательств и платежей полученные | 008 | |

| Обеспечения обязательств и платежей выданные | 009 | |

| Износ основных средств | 010 | |

| Основные средства, сданные в аренду | 011 | |

Приложение 2

Приложение № 1

к приказу Минфина России

от 02.07.2010 № 66н (в редакции

приказов Минфина России

от 05.10.2011 № 124н

и от 06.04.2015 № 57н)

| Бухгалтерский баланс | |||||||||||||||||

| на | 20 | г. | |||||||||||||||

|

| |||||||||||||||||

|

| Коды | ||||||||||||||||

|

| Форма по ОКУД | 0710001 | |||||||||||||||

|

| Дата (число, месяц, год) |

| |||||||||||||||

| Организация |

| по ОКПО |

| ||||||||||||||

| Идентификационный номер налогоплательщика | ИНН |

| |||||||||||||||

| Вид экономической деятельности |

| по ОКВЭД |

| ||||||||||||||

| Организационно-правовая форма / форма собственности |

|

|

| ||||||||||||||

|

| по ОКОПФ/ОКФС | ||||||||||||||||

| Единица измерения: тыс.руб. (млн.руб.) | по ОКЕИ | 384(385) | |||||||||||||||

|

| |||||||||||||||||

| Местонахождение (адрес) |

| ||||||||||||||||

|

| |||||||||||||||||

|

| |||||||||||||||||

| Пояснения1)

| Наименование показателя2) | Код | На |

| На 31 декабря | На 31декабря | |||||||

| 20 | г.3) | 20 | г.4) | 20 | г.5) | ||||||||

|

|

|

| |||||||||||

|

| АКТИВ I. ВНЕОБОРОТНЫЕ АКТИВЫ | 1110 |

|

|

| ||||||||

| Нематериальные активы | |||||||||||||

| Результаты исследований и разработок | 1120 |

|

|

| |||||||||

| Нематериальные поисковые активы | 1130 |

|

|

| |||||||||

| Материальные поисковые активы | 1140 |

|

|

| |||||||||

| Основные средства | 1150 |

|

|

| |||||||||

| Доходные вложения в материальные ценности | 1160 |

|

|

| |||||||||

| Финансовые вложения | 1170 |

|

|

| |||||||||

| Отложенные налоговые активы | 1180 |

|

|

| |||||||||

| Прочие внеоборотные активы | 1190 |

|

|

| |||||||||

| Итого по разделу I | 1100 |

|

|

| |||||||||

| II. ОБОРОТНЫЕ АКТИВЫ Запасы | 1210 |

|

|

| |||||||||

| Налог на добавленную стоимость по приобретенным ценностям | 1220 |

|

|

| |||||||||

| Дебиторская задолженность | 1230 |

|

|

| |||||||||

| Финансовые вложения (за исключением денежных эквивалентов) | 1240 |

|

|

| |||||||||

| Денежные средства и денежные эквиваленты | 1250 |

|

|

| |||||||||

| Прочие оборотные активы | 1260 |

|

|

| |||||||||

| Итого по разделу II | 1200 |

|

|

| |||||||||

| БАЛАНС | 1600 |

|

|

| |||||||||

Форма 0710001 с.2

| Пояснения1)

| Наименование показателя2) | Код | На |

|

| На 31 декабря | На 31декабря | ||||||||||||||

| 20 | г.3) | 20 | г.4) | 20 | г.5) | ||||||||||||||||

|

|

|

| |||||||||||||||||||

| ПАССИВ III. КАПИТАЛ И РЕЗЕРВЫ6) Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) | 1310 |

|

|

| |||||||||||||||||

|

| Собственные акции, выкупленные у акционеров | 1320 |

|

|

| ||||||||||||||||

| ( |

| )7) | ( |

| ) | ( |

| ) | |||||||||||||

| Переоценка внеоборотных активов | 1340 |

|

|

| |||||||||||||||||

| Добавочный капитал (без переоценки) | 1350 |

|

|

| |||||||||||||||||

| Резервный капитал | 1360 |

|

|

| |||||||||||||||||

| Нераспределенная прибыль (непокрытый убыток) | 1370 |

|

|

| |||||||||||||||||

| Итого по разделу III | 1300 |

|

|

| |||||||||||||||||

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства | 1410 |

|

|

| |||||||||||||||||

| Отложенные налоговые обязательства | 1420 |

|

|

| |||||||||||||||||

| Оценочные обязательства | 1430 |

|

|

| |||||||||||||||||

| Прочие обязательства | 1450 |

|

|

| |||||||||||||||||

| Итого по разделу IV | 1400 |

|

|

| |||||||||||||||||

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства | 1510 |

|

|

| |||||||||||||||||

| Кредиторская задолженность | 1520 |

|

|

| |||||||||||||||||

| Доходы будущих периодов | 1530 |

|

|

| |||||||||||||||||

| Оценочные обязательства | 1540 |

|

|

| |||||||||||||||||

| Прочие обязательства | 1550 |

|

|

| |||||||||||||||||

| Итого по разделу V | 1500 |

|

|

| |||||||||||||||||

| БАЛАНС | 1700 |

|

|

| |||||||||||||||||

Задание на самостоятельную работу

Указания для выполнения работы:

1. Записать на счетах синтетического учета суммы начальных остатков по данным ведомости остатков на 1-е число месяца, приведенные в задании по вариантам.

2. В журнале регистрации хозяйственных операций записать все операции с указанием их номера и корреспонденции. Суммы операций, определенные самостоятельно, записать прежде в условии соответствующего варианта задания.

3. Параллельно с записями в журнале следует отразить все операции в счетах с указанием их номеров.

4. Подсчитать обороты по дебету и кредиту счетов синтетического учета и вывести конечные остатки.

5. Составить оборотную ведомость по счетам синтетического учета и сверить ее с итогом журнала регистрации хозяйственных операций.

6. Составить баланс на 1 число следующего месяца, сгруппировав статьи актива и пассива по действующей форме.

7. В приложении к балансу «Справка о наличии ценностей учитываемых на забалансовых счетах» отразить изменения за отчетный период.

8. Заполнить форму № 2 «Отчет о прибылях и убытках».

ПЕРВЫЙ ВАРИАНТ

1. Ведомость остатков по синтетическим счетам на 1 января 20__ г. (руб.).

| Номер счета |

Наименование счета

Остатки на 1 января

2. Приложение к балансу на 1 января 20__ г.

3. Операции за январь 20__ г.

ВТОРОЙ ВАРИАНТ

1. Ведомость остатков по синтетическим счетам на 1 января 20__ г. (руб.).

| Номер счета |

Наименование счета

Остатки на 1 января

2. Приложение к балансу на 1 января 2__ г.

3. Операции за январь 20__ г).

ТРЕТИЙ ВАРИАНТ

1. Ведомость остатков по синтетическим счетам на 1 января 20__ г. (руб.).

| Номер счета |

Наименование счета

Остатки на 1 января

Дебет

4

80000

7500

65550

7700

10600

119260

2100

930000

4100

19200

5000

1251010

2. Приложение к балансу на 1 января 20__г.

3. Операции за январь 20__ г.

Перечень операций с суммами для каждого варианта

| Номер операции |

Содержание операций |

Варианты | ||

| Первый | Второй | Третий | ||

| 1 | 2 | 3 | 4 | 5 |

| 1 | Поступило на расчетный счет от дебиторов в погашение их задолженности | 3200 | 1400 | 360 |

| 2 | Принят на учет объект основных средств согласно счету-фактуре НДС (сумму определить) | 300000 | 330000 | 350000 |

| 3 | Акцептован счет транспортной организации за доставку основного средства НДС (сумму определить) | 16000 | 10000 | 13000 |

| 4 | Принято в эксплуатацию поступившее основное средство по первоначальной стоимости (сумму определить и проставить) | |||

| 5 | Поступило на предприятие безвозмездно основное средство | 88500 | 90000 | 98500 |

| 6 | Получены счета поставщиков за поступившие материалы НДС по поступившим материалам (сумму определить и проставить) Материалы приняты на склад и оприходованы по учетным ценам | 166760 151600 | 30580 27800 | 104500 95000 |

| 7 | Получены счета транспортных организаций за расходы по доставке материалов НДС | 4238 | 1074 | 1850 |

| 8 | Получено с расчетного счета в кассу на хозяйственные расходы | 2000 | 1000 | 1000 |

| 9 | Выдано в подотчет работнику организации на хозяйственные расходы | 1800 | 600 | 540 |

| 10 | Авансовый отчет. Оплачены подотчетным лицом расходы по приемке материалов | 1250 | 550 | 400 |

| 11 | Отпущены со склада материалы по учетным ценам: На производство продукции | 147200 | 30800 | 203000 |

| На обслуживание оборудования в цехах основного производства | 2000 | 500 | 2000 | |

| На хозяйственные нужды цехов | 300 | 200 | 900 | |

| На нужды заводоуправления | 200 | 100 | 400 | |

| Итого | 149700 | 31600 | 206300 | |

| 12 | Определена сумма отклонений фактической себестоимости материалов от учетной цены (сумму определить и проставить) (если учет ведется без использоваия счета 15 и 16, то в этой операции проставить только средний % ТЗР) | |||

| 13 | Списана сумма отклонений фактической себестоимости от учетной цены, относящаяся к материалам отпущенным: На производство продукции | |||

| На обслуживание оборудования в цехах основного производства | ||||

| На хозяйственные нужды цехов | ||||

| На нужды заводоуправления | ||||

| Итого (суммы определить и проставить) | ||||

| 14 | Перечислено с расчетного счета за аренду складских помещений: За текущий месяц За следующие два месяца | 1700 3400 | 900 1800 | 1400 2800 |

| Итого | 510 | 270 | 420 | |

| 15 | По распоряжению поставщика возвращены материалы, принятые на ответственное хранение | 1600 | 920 | 1200 |

| 16 | Начислена и распределена заработная плата за текущий месяц: Производственных рабочих Рабочих, обслуживающих машины и оборудование ИТР и служащих цехов Персонала заводоуправления Рабочих за время отпусков | 67000 12000 12100 14400 2500 | 9600 500 1700 1300 250 | 93000 8700 10800 15300 3000 |

| Итого | 108000 | 13350 | 130800 | |

| 16 | Начислены взносы в государственные внебюджетные фонды (ЕСН) на начисленную заработную плату: Производственных рабочих Рабочих, обслуживающих машины и оборудование ИТР и служащих цехов Персонала заводоуправления Рабочих за время отпусков | |||

| Итого (суммы определить и проставить) | ||||

| 17 | Произведены удержания из заработной платы рабочих и служащих: Налог на доходы физических лиц Сумм по исполнительным листам | 5000 300 | 1800 250 | 6400 150 |

| Итого | 5300 | 2050 | 6550 | |

| 18 | Начислена амортизация основных средств: Машин и оборудования Зданий и инвентаря цехов Зданий и сооружений общезаводского назначения | 3000 700 2300 | 3900 700 1200 | 5600 1200 2100 |

| Итого | 6000 | 5800 | 8900 | |

| 19 | Акцептован и оплачен счет «Удмуртэнерго» за потребленную энергию: На общепроизводственные нужды На общехозяйственные нужды | 10000 7000 | 13000 5000 | 12500 6000 |

| Итого | 17000 | 18000 | 18500 | |

| 20 | Списываются для включения в себестоимость продукции общепроизводственные расходы (суммы определить и проставить) | |||

| 21 | Списываются для включения в себестоимость продукции общехозяйственные расходы (суммы определить и проставить) | |||

| 22 | Выпущена и оприходована на складе готовая продукция по фактической производственной себестоимости | 314228 | 66434 | 389208 |

| 23 | Предъявлены счета покупателям за отгруженную продукцию НДС (сумму определить и проставить) | 400500 | 105070 | 435500 |

| 24 | Акцептованы и оплачены счета транспортной организации за доставку продукции покупателю | 35000 | 2500 | 27000 |

| 25 | Начислено посреднической организации за услуги при реализации продукции | 5000 | 500 | 3000 |

| 26 | Списывается проданная продукция по фактической производственной себестоимости | 350200 | 93500 | 390800 |

| 27 | Списываются расходы на продажу (коммерческие расходы), относящиеся к проданной продукции. | |||

| 28 | Определен результат от реализации продукции (сумму определить и проставить) | |||

| 29 | Отпущены сторонним покупателям неиспользуемые на предприятии материалы | 2770 | 5400 | 3200 |

| 30 | Предъявлены счета покупателям за отгруженные материалы НДС (сумму определить и проставить) | 3900 | 7450 | 4400 |

| 31 | Определен и списан финансовый результат от прочей реализации | |||

| 32 | Начислен налог на прибыль (сумму определить и проставить) | |||

| 33 | Определен и списан финансовый результат деятельности предприятия | |||

| 34 | Поступила на расчетный счет от покупателей оплата за продукцию, отгруженную в прошлом месяце, и часть продукции, отгруженной в текущем месяце | 455300 | 118800 | 470500 |

| 35 | Получено с расчетного счета в кассу для выдачи заработной платы рабочим и служащим | 109000 | 13800 | 130800 |

| 36 | Получено с расчетного счета в кассу для выдачи на командировочные и хозяйственные расходы | 2200 | 1600 | 1500 |

| 37 | Перечислено с расчетного счета: Органам социального страхования и обеспечения (взносы в государственные внебюджетные фонды) В бюджет (налог на доходы физических лиц) | 32700 5000 | 4140 1800 | 39240 6400 |

| Итого | 37700 | 5940 | 456640 | |

| 38 | Выдано из кассы: Заработная плата рабочим и служащим Подотчет: Петрову А.И. на командировочные расходы Иванову И.С. на хозяйственные расходы | 109000 1200 1000 | 13800 900 700 | 130800 700 800 |

| Итого | 111200 | 15400 | 132300 | |

| 39 | Перечислено с расчетного счета в оплату счетов поставщиков и транспортных организаций | 201761 | 46200 | 125493 |

| 40 | Перечислено с расчетного счета в погашение задолженности прочим кредиторам | 1510 | 4420 | 1900 |

| 41 | Перечислено с расчетного счета в погашение задолженности по краткосрочному кредиту банка | 38000 | 30000 | 56000 |

для проведения практических занятий

Дата: 2019-03-05, просмотров: 624.