Тема 2. Основные принципы формирования бухгалтерской отчетности предприятия

1. Состав и содержание форм бухгалтерской отчетности

2. Общие требования к составлению отчетности

3. Основные правила составления бухгалтерской отчетности.

4. Механизм отражения нарастающим итогом на счетах бухгалтерского учета данных за отчетный период

5. Методы обобщения информации о хозяйственных операциях организации за отчетный период

6. Сверка данных синтетического и аналитического учета на дату составления бухгалтерской отчетности. Порядок составления шахматной таблицы и оборотно-сальдовой ведомости

7. Методы группировки и перенесения обобщенной учетной информации из оборотно – сальдовой ведомости в формы бухгалтерской отчетности

8. Промежуточная бухгалтерская отчётность.

9. Годовая бухгалтерская отчетность.

10. Уточнение оценки активов и пассивов, отраженных в бухгалтерском учете.

11. Отражение финансового результата деятельности организации.

12. Основополагающие допущения при составлении отчетности

13. Исправление ошибок при составлении бухгалтерской отчетности.

14.

15.

16.

17. Новые правила сдачи бухгалтерской отчетности 2019

18. О новом порядке представления отчетности, как говорится, кричат на каждом углу. Однако спешим уверить, что по новые правилам сдавать бухотчетность надо будет только с 2020 года. А в 2019 году представить ее нужно как и раньше – в ИФНС и в орган Росстата в прежний срок. То есть не позднее 01.04.2019, т.к. 31.03.2019 – это воскресенье (пп. 5 п. 1 ст. 23, п. 7 ст. 6.1 НК РФ, ч. 1,2 ст. 18 Закона от 06.12.2011 N 402-ФЗ).

19. Поправки, вступающие в силу с 2020 года

20. С 2020 года бухгалтерскую отчетность нужно будет представлять только в налоговую инспекцию, причем в электронном виде через оператора электронного документооборота, подписанную электронной подписью. Только субъекты малого предпринимательства и только за 2019 год смогут сдать отчетность либо на бумаге, либо в электронном виде по своему выбору (пп. 1 п. 4 ст. 2, п. 2 ст. 2 Закона от 28.11.2018 N 444-ФЗ). Сроки для сдачи отчетности останутся прежними.

21. Обязанность организаций представлять экземпляр бухотчетности в территориальное отделение Госкомстата будет отменена. Но есть редкие исключения. К примеру, компании, чья годовая бухгалтерская отчетность содержит сведения, отнесенные к государственной тайне, все же должен будут сдавать ее в орган статистики (п. 4 ст. 1 Закона от 28.11.2018 N 444-ФЗ).

22. Форматы электронных документов – бухотчетности и аудиторского заключения – должна утвердить ФНС. В ее же компетенции будет ведение государственного информационного ресурса бухгалтерской (финансовой) отчетности. Как понятно из названия, это будет большая база, содержащая в себе сведения из бухотчетности всех отчитавшихся организаций.

23. Сведения из этого ресурса можно будет получить за плату. А в каких случаях и сколько она составит, должно определить Правительство РФ.

Бухгалтерская отчетность

Все компании обязаны ежегодно сдавать бухгалтерскую отчетную документацию в ИФНС по месту регистрации, независимо от используемого налогового режима и количества наемного персонала.

Бухотчетность сдается по итогам календарного года не позже 31 марта года, следующего за отчетным.

Количество представляемых бланков зависит от категории организации.

Малые предприятия (персонал – до 100 человек, выручка до 800 млн. руб. в год) сдают:

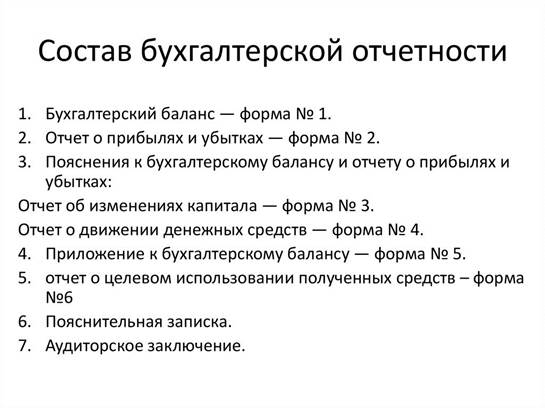

· бухгалтерский баланс (форма 1);

· отчет о финансовых результатах (форма 2).

Примечание: причем такая отчетность может представляться как по стандартной, так и по упрощенной форме.

Все прочие организации (средние, крупные, крупнейшие налогоплательщики) дополнительно представляют:

· отчет об изменении капитала (форма 3);

· отчет о движении денежных средств (форма 4);

· отчет о целевом использовании средств (форма 6);

· пояснения к бухгалтерской отчетности в текстовом или табличном виде.

Технические ошибки.

Одна из наиболее распространенных технических ошибок - в порядке подписания форм отчетности. В основном это касается организаций, в которых бухгалтерский учет ведет не главный бухгалтер, а специализированная организация или бухгалтер-специалист по договору подряда. В этом случае подписывать отчетность за главного бухгалтера должен руководитель специализированной организации или бухгалтер-специалист. На практике же зачастую подпись за главного бухгалтера ошибочно ставит руководитель организации, в которой ведется бухгалтерский учет.

Показатели бухгалтерской отчетности должны указываться в тысячах или миллионах рублей без десятичных знаков. Однако некоторые бухгалтерские работники по-прежнему пытаются указывать данные бухгалтерской отчетности в рублях по аналогии с данными налоговой отчетности. Этой ошибке способствует наличие такой возможности в ряде распространенных бухгалтерских компьютерных программ.

При проверках отчетности приходится сталкиваться с отсутствием в ней реквизита «Дата подписания отчетности». Необходимо отметить, что в типовых бланках бухгалтерской отчетности предусмотрено четыре разные даты.

1. Отчетная дата бухгалтерской отчетности - для годовой отчетности это 31 декабря отчетного года, а для промежуточной - последняя дата отчетного периода.

2. Дата утверждения бухгалтерской отчетности - это дата проведения общего годового собрания собственников организации, на котором рассмотрены итоги ее деятельности за отчетный год. Обычно это дата протокола общего собрания или решения собственника об утверждении финансовых итогов деятельности организации. В соответствии с законодательством для АО дата утверждения годовой бухгалтерской отчетности должна быть в пределах с 1 февраля до 30 июня года, следующего за отчетным, а для ООО - с 1 февраля до 30 апреля года, следующего за отчетным. Если отчетность предоставляется внешним пользователям до проведения общего собрания собственников, реквизит «Дата утверждения» не заполняется. Не заполняется он и в промежуточной отчетности.

3. Дата отправки (принятия) бухгалтерской отчетности - это дата отправки отчетности внешним пользователям (по почте, электронным каналам связи и т.п.). Она может быть различной в зависимости от того, когда направлена отчетность тем или иным пользователям. При фактической передаче отчетности внешним пользователям указывается дата ее принятия последними.

4. Дата подписания бухгалтерской отчетности - важнейший реквизит, поскольку от его наличия зависит признание отчетности достоверной. До даты подписания в отчетности должны быть учтены все изменения, которые могли произойти с организацией после отчетной даты. Кроме того, организация не сможет получить аудиторское заключение,

если ее бухгалтерская отчетность не содержит дату подписания. Ведь в соответствии с нормативными документами по аудиторской деятельности запрещено выдавать заключение о достоверности отчетности раньше даты ее подписания.

3 Методологические ошибки. Достаточно часто при составлении бухгалтерского баланса бухгалтеры нарушают правило, согласно которому не допускается зачет между статьями активов и пассивов. На практике же бухгалтерии ошибочно производят зачет между различными статьями дебиторской и кредиторской задолженности. В результате имущественное положение организации, отраженное в отчетности, оказывается недостоверным.

Аналогичной является ошибка, связанная с искусственным раздуванием валюты баланса за счет неправильного закрытия задолженности по контрагентам.

Подобная ошибка возникает и когда организация ведет аналитический учет по контрагентам в разрезе каждого первичного документа. В этом случае, если организация своевременно не производит закрытие выставленных документов оплатой, также может возникать «раздувание» валюты баланса за счет того, что по одной и той же организации на одном и том же аналитическом счете числится как кредиторская, так и дебиторская задолженность.

Сведения, содержащиеся в бухгалтерской отчетности организации, оказываются неполными, если при составлении отчетности не указывается имущество, числящееся на забалансовых счетах. Так, типичной ошибкой является отсутствие в бухгалтерском балансе сведений об арендованных организацией основных средствах или нематериальных активах, находящихся в пользовании.

При проверках ООО приходится сталкиваться с ошибкой, связанной с неотражением в Отчете об изменениях капитала размера чистых активов.

Значительное число организаций при составлении отчета о движении денежных средств ошибочно отражают все денежные потоки организации по текущей деятельности. Этому способствует и настройка большинства бухгалтерских программ, которые по умолчанию предлагают именно такое заполнение данной формы.

Еще одной методологической ошибкойявляется формальное отношение большинства главных бухгалтеров к составлению Пояснения к Бухгалтерскому балансу и Отчету о прибылях и убытках. А между тем данный элемент отчетности - один из наиболее важных и существенных. Формальное его составление, неотражение в Пояснении обязательной информации могут повлечь за собой признание бухгалтерской отчетности в целом недостоверной.

Тема 2. Основные принципы формирования бухгалтерской отчетности предприятия

1. Состав и содержание форм бухгалтерской отчетности

2. Общие требования к составлению отчетности

3. Основные правила составления бухгалтерской отчетности.

4. Механизм отражения нарастающим итогом на счетах бухгалтерского учета данных за отчетный период

5. Методы обобщения информации о хозяйственных операциях организации за отчетный период

6. Сверка данных синтетического и аналитического учета на дату составления бухгалтерской отчетности. Порядок составления шахматной таблицы и оборотно-сальдовой ведомости

7. Методы группировки и перенесения обобщенной учетной информации из оборотно – сальдовой ведомости в формы бухгалтерской отчетности

8. Промежуточная бухгалтерская отчётность.

9. Годовая бухгалтерская отчетность.

10. Уточнение оценки активов и пассивов, отраженных в бухгалтерском учете.

11. Отражение финансового результата деятельности организации.

12. Основополагающие допущения при составлении отчетности

13. Исправление ошибок при составлении бухгалтерской отчетности.

14.

15.

16.

17. Новые правила сдачи бухгалтерской отчетности 2019

18. О новом порядке представления отчетности, как говорится, кричат на каждом углу. Однако спешим уверить, что по новые правилам сдавать бухотчетность надо будет только с 2020 года. А в 2019 году представить ее нужно как и раньше – в ИФНС и в орган Росстата в прежний срок. То есть не позднее 01.04.2019, т.к. 31.03.2019 – это воскресенье (пп. 5 п. 1 ст. 23, п. 7 ст. 6.1 НК РФ, ч. 1,2 ст. 18 Закона от 06.12.2011 N 402-ФЗ).

19. Поправки, вступающие в силу с 2020 года

20. С 2020 года бухгалтерскую отчетность нужно будет представлять только в налоговую инспекцию, причем в электронном виде через оператора электронного документооборота, подписанную электронной подписью. Только субъекты малого предпринимательства и только за 2019 год смогут сдать отчетность либо на бумаге, либо в электронном виде по своему выбору (пп. 1 п. 4 ст. 2, п. 2 ст. 2 Закона от 28.11.2018 N 444-ФЗ). Сроки для сдачи отчетности останутся прежними.

21. Обязанность организаций представлять экземпляр бухотчетности в территориальное отделение Госкомстата будет отменена. Но есть редкие исключения. К примеру, компании, чья годовая бухгалтерская отчетность содержит сведения, отнесенные к государственной тайне, все же должен будут сдавать ее в орган статистики (п. 4 ст. 1 Закона от 28.11.2018 N 444-ФЗ).

22. Форматы электронных документов – бухотчетности и аудиторского заключения – должна утвердить ФНС. В ее же компетенции будет ведение государственного информационного ресурса бухгалтерской (финансовой) отчетности. Как понятно из названия, это будет большая база, содержащая в себе сведения из бухотчетности всех отчитавшихся организаций.

23. Сведения из этого ресурса можно будет получить за плату. А в каких случаях и сколько она составит, должно определить Правительство РФ.

Бухгалтерская отчетность

Все компании обязаны ежегодно сдавать бухгалтерскую отчетную документацию в ИФНС по месту регистрации, независимо от используемого налогового режима и количества наемного персонала.

Бухотчетность сдается по итогам календарного года не позже 31 марта года, следующего за отчетным.

Количество представляемых бланков зависит от категории организации.

Малые предприятия (персонал – до 100 человек, выручка до 800 млн. руб. в год) сдают:

· бухгалтерский баланс (форма 1);

· отчет о финансовых результатах (форма 2).

Примечание: причем такая отчетность может представляться как по стандартной, так и по упрощенной форме.

Все прочие организации (средние, крупные, крупнейшие налогоплательщики) дополнительно представляют:

· отчет об изменении капитала (форма 3);

· отчет о движении денежных средств (форма 4);

· отчет о целевом использовании средств (форма 6);

· пояснения к бухгалтерской отчетности в текстовом или табличном виде.

Дата: 2019-03-05, просмотров: 567.