План лекционного занятия

Тема: Амортизация основных средств и ее учет

Раздел 2. Бухгалтерский учет имущества организации

Тема 2.2. Учет основных фондов и нематериальных активов

Тип занятия: Лекционное занятие № 20

Метод обучения: наглядный метод с применением презентации.

Формы учебной деятельности: групповая работа по общей теме с применением знаний полученных на занятиях.

Цель:

- учебная: систематизировать знания и понимание сущности и социальной значимость своей будущей профессии, проявлять к ней устойчивый интерес; формирование предметного и социального содержания будущей профессиональной деятельности

- развивающая: способствовать развитию логического мышления; развивать память, умение сравнивать, обобщать, анализировать; развивать умение составлять факты и события, внимание, умение самостоятельно находить и работать с информацией.

- воспитательная: стремиться к воспитанию чувства гуманизма, коллективизма, уважения к старшим, взаимопомощи, чувства субординации, чувства такта, отзывчивость; стремиться воспитать чувство ответственности за порученное дело, исполнительности, аккуратности, добросовестности, чувства долга; стремиться воспитать чувство гордости за избранную профессию.

Формируемые ПК и ОК:

ПК 1.1. Обрабатывать первичные бухгалтерские документы.

ПК 1.4. Формировать бухгалтерские проводки по учету имущества организации на основе рабочего плана счетов бухгалтерского учета

ОК 1. Понимать сущность и социальную значимость своей будущей профессии, проявлять к ней устойчивый интерес.

ОК 2. Организовывать собственную деятельность, определять методы и способы выполнения профессиональных задач, оценивать их эффективность и качество.

ОК 4. Осуществлять поиск, анализ и оценку информации, необходимой для постановки и решения профессиональных задач, профессионального и личностного развития.

ОК 5. Использовать информационно-коммуникационные технологии для совершенствования профессиональной деятельности.

ОК 8. Самостоятельно определять задачи профессионального и личностного развития, заниматься самообразованием, осознанно планировать повышение квалификации.

Информационно-методическое обеспечение:

| Основная: - Гражданский кодекс РФ от 30.11.1994 N 51-ФЗ - Налоговый кодекс РФ от 31.07.1998 N 146-ФЗ - Кодекс Российской Федерации об административных правонарушениях от 30.12.2001 N 195-ФЗ (ред. от 27.12.2018, с изм. от 18.01.2019); - Федеральный закон «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ; - Положение по ведению бухгалтерского учета и бухгалтерской отчетности, утв. приказом Министерства финансов РФ от 29.07.1998 г. № 34н; - ПБУ 1/2008 «Учетная политика организации», утв. Приказом Минфина РФ от 06.10.08 № 106н; - Приказ Минфина России от 30.03.2001 N 26н "Об утверждении Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01"; - Методические указания по бухгалтерскому учету основных средств (Приказ Минфина России от 13.10.2003 N 91н); - План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и инструкция по его применению утвержден Приказом МФ РФ от 31.10.2000г. № 94н | Дополнительная: Гомола А.И. Бухгалтерский учет: учебник для студ.учрежденийсред.проф.образования/Гомола А.И., Кириллов В.Е., Кириллов С.В. – 12-е изд., стер. – М.: Издательский центр «Академия», 2015. – 480 стр.; - Лебедева Е.М. Бухгалтерский учет: учебное пособие для студ. СПО (рекомендовано ФИРО). – 2-е изд., перераб. и доп. – М.: Академия, 2012. – 2012. – 304 с.; - Лебедева Е.М. Бухгалтерский учет: практикум для студ. СПО (рекомендовано ФИРО). – 5-е изд., стер. – М.: Академия, 2013. – 176 с.; 10000 и одна проводка: практическое руководство по корреспонденции счетов, учету и документированию хозяйственных операций / под общ. ред. Г.Ю. Касьяновой. – 8-е изд., перераб. и доп. – М.: АБАК, 2015. – 864 с. |

Материально-техническое обеспечение:

- Опорный конспект;

- Проектор для просмотра презентации.

СТРУКТУРА ЗАНЯТИЯ

1. Организационный момент – 3 мин.

2. Сообщение темы, цели и задачи урока – 3 мин.

Приветствие, формирование доброжелательной обстановки на занятии, проверка санитарного состояния кабинета, проверка внешнего вида обучающихся и их готовности к освоению знаний, проверка списочного состава группы, заполнение журнала и рапортички.

3. Актуализация опорных знаний, умений, компетенций – 5 мин.

Амортизация основных средств, износ основных средств, методы амортизации, равномерное распределение стоимости основных средств по срокам полезного использования.

4. Мотивация учебной деятельности обучаемых – 3 мин.

Амортизация - процесс постепенного переноса стоимости основных средств на производимую продукцию (работы, услуги).

Зачем это нужно: существует несколько точек зрения на экономический смысл амортизации. Некоторые специалисты считают, что при помощи механизма амортизации создаются потоки денежных средств, которые в дальнейшем будут направлены на воспроизводство основных фондов, другие – рассматривают амортизацию как способ «размазывания» крупномасштабных расходов по периодам, согласно принципу начисления.

Пример: Работает фирма, тратит деньги на обеспечение производства, производит продукцию, продает ее. После выпуска продукции формируется ее себестоимость, к себестоимости прибавляется величина желаемой прибыли, в результате образуется цена. Затраты на основные средства подлежат включению в состав себестоимости продукции на равномерной основе, т.к. если единовременно списать все затраты на себестоимость, цены на продукцию увеличатся в разы и станут неконкурентными.

Сумма амортизации определяется ежемесячно, отдельно по каждому объекту амортизируемого имущества, т.е. по тем основным средствам, которые подлежат амортизации.

5. Основная часть – 60 мин.

План занятия:

1. Срок полезного использования ОС.

2. Методы начисления амортизации ОС и их применение

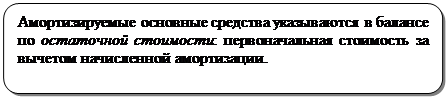

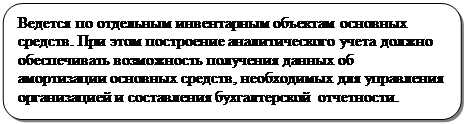

2. Синтетический, аналитический учет, а также отражение в учетных регистрах и отчетности информации об износе основных средствах

6. Систематизация знаний, умений – 10 мин.

7. Подведение итогов – 3-5 мин.

Преподаватель: ___________Е.А.Демченко

Линейный способ

Способ уменьшаемого остатка

С нелинейного на линейный

«Аналогом» способа уменьшаемого остатка в налоговом учете можно с определенными оговорками назвать нелинейный метод начисления амортизации. Однако при его применении четко установлена норма амортизации для каждой группы (ст. 259.2 НК РФ).

Пример 3. В условиях примера 1 предположим, что организация установила в налоговом учете нелинейный метод и не имеет других ОС, относящихся к третьей амортизационной группе (см. табл. 2).

2. Расчет амортизации нелинейным методом за 2016 год для ОС третьей группы*

Если до сентября 2018 года организация не приобретет другие ОС третьей группы, суммарный баланс этой группы станет менее 20 000 рублей. В таком случае п. 11 ст. 259.2 НК РФ позволяет весь суммарный баланс на внереализационные расходы, а амортизационную группу ликвидировать.

Но предположим, что организация, использующая нелинейный метод с 2011 года, решила с 2017 года вернуться к линейному методу начисления амортизации. Как поступить в этом случае, написано в п. 4 ст. 322 НК РФ. Прежде всего, нужно рассчитать остаточную стоимость каждого объекта ОС на 1 января 2017 года. В нашем случае остаточная стоимость единственного ОС из третьей группы совпадает с суммарным балансом группы на 1 января 2015 года — 60 540,67 руб.

Далее определяем остаток срока полезного использования. ОС использовалось 7 месяцев, поэтому остаток срока полезного использования — 41 месяц (48 — 7). Начисляемая линейным способом амортизация рассчитывается, исходя из двух определенных ранее показателей. То есть норма амортизации составит (1/41) × 100 % = 2,44 %, а ежемесячная сумма амортизации в налоговом учете — 1 476,60 рублей (60 540,67 × 0,0244).

3. Синтетический, аналитический учет, а также отражение в учетных регистрах и отчетности информации об износе основных средствах

| ||||||||||||

По дебету счета

| Содержание хозяйственной операции | Дебет | Кредит |

| Списание амортизации по ОС, выбывшему в результате продажи, ликвидации, безвозмездной передачи на уменьшение первоначальной стоимости | 02 | 01 «Выбытие ОС» |

| Амортизация по объекту основных средств, включенному в состав имущества, предназначенного для сдачи в аренду, перенесена на отдельный субсчет | 02 | 02 |

| Амортизация по имуществу, ранее предназначенному для сдачи в аренду и переведенному в состав основных средств, перенесена на отдельный субсчет | 02 | 02 |

| Амортизация по выбывшим ОС, предназначенным для сдачи в аренду, списана на уменьшение его первоначальной стоимости | 02 | 03 |

| Списана на уменьшение первоначальной стоимости амортизация поисковых активов, переведенных в состав основных средств или нематериальных активов | 02 | 08 |

| Списана амортизация по ОС, переданному филиалу, выделенному на отдельный баланс (проводка в учете головного отделения) | 02 | 79-1 |

| Списана амортизация по ОС, переданному головному отделению (проводка в учете филиала) | 02 | 79-1 |

| Списана амортизация по ОС, переданому в доверительное управление (в учете учредителя управления) | 02 | 79-3 |

| Списана амортизация по ОС, ранее полученному в доверительное управление и возвращенное учредителю управления (на отдельном балансе ДУ) | 02 | 79-3 |

| Сумма амортизации уменьшена при снижении стоимости ОС в результате переоценки | 02 | 83 |

По кредиту счета

| Содержание хозяйственной операции | Дебет | Кредит |

| Начислена амортизация по ОС, используемым при реконструкции или модернизации других ОС | 08 | 02 |

| Начислена амортизация по ОС, используемым при создании НМА | 08 | 02 |

| Начислена амортизация по ОС, используемым при строительстве объекта для собственных нужд организации | 08-3 | 02 |

| Начислена амортизация по ОС, используемым в основном производстве | 20 | 02 |

| Начислена амортизация по ОС, используемым во вспомогательном производстве | 23 | 02 |

| Начислена амортизация по ОС общепроизводственного назначения | 25 | 02 |

| Начислена амортизация по ОС общехозяйственного назначения | 26 | 02 |

| Начислена амортизация по ОС, используемым в обслуживающем производстве | 29 | 02 |

| Начислена амортизация по ОС, предназначенным для обеспечения процесса продаж | 44 | 02 |

| Начислена амортизация по ОС торговой организации | 44 | 02 |

| Учтена амортизация по ОС, полученному от головного отделения организации, выделенного на отдельный баланс (проводка в учете филиала) | 79-1 | 02 |

| Учтена амортизация по ОС, полученному от филиала, выделенного на отдельный баланс (проводка в учете головного отделения) | 79-1 | 02 |

| Доначислена амортизация по ОС, стоимость которого увеличилась в результате переоценки | 83 | 02 |

| Начислена амортизация по ОС, переданным в аренду (аренда не является предметом деятельности организации) | 91-2 | 02 |

| Начислена амортизация по ОС, используемым при выполнении работ, затраты на которые учитываются как расходы будущих периодов | 97 | 02 |

План лекционного занятия

Тема: Амортизация основных средств и ее учет

Раздел 2. Бухгалтерский учет имущества организации

Тема 2.2. Учет основных фондов и нематериальных активов

Тип занятия: Лекционное занятие № 20

Метод обучения: наглядный метод с применением презентации.

Формы учебной деятельности: групповая работа по общей теме с применением знаний полученных на занятиях.

Цель:

- учебная: систематизировать знания и понимание сущности и социальной значимость своей будущей профессии, проявлять к ней устойчивый интерес; формирование предметного и социального содержания будущей профессиональной деятельности

- развивающая: способствовать развитию логического мышления; развивать память, умение сравнивать, обобщать, анализировать; развивать умение составлять факты и события, внимание, умение самостоятельно находить и работать с информацией.

- воспитательная: стремиться к воспитанию чувства гуманизма, коллективизма, уважения к старшим, взаимопомощи, чувства субординации, чувства такта, отзывчивость; стремиться воспитать чувство ответственности за порученное дело, исполнительности, аккуратности, добросовестности, чувства долга; стремиться воспитать чувство гордости за избранную профессию.

Формируемые ПК и ОК:

ПК 1.1. Обрабатывать первичные бухгалтерские документы.

ПК 1.4. Формировать бухгалтерские проводки по учету имущества организации на основе рабочего плана счетов бухгалтерского учета

ОК 1. Понимать сущность и социальную значимость своей будущей профессии, проявлять к ней устойчивый интерес.

ОК 2. Организовывать собственную деятельность, определять методы и способы выполнения профессиональных задач, оценивать их эффективность и качество.

ОК 4. Осуществлять поиск, анализ и оценку информации, необходимой для постановки и решения профессиональных задач, профессионального и личностного развития.

ОК 5. Использовать информационно-коммуникационные технологии для совершенствования профессиональной деятельности.

ОК 8. Самостоятельно определять задачи профессионального и личностного развития, заниматься самообразованием, осознанно планировать повышение квалификации.

Информационно-методическое обеспечение:

| Основная: - Гражданский кодекс РФ от 30.11.1994 N 51-ФЗ - Налоговый кодекс РФ от 31.07.1998 N 146-ФЗ - Кодекс Российской Федерации об административных правонарушениях от 30.12.2001 N 195-ФЗ (ред. от 27.12.2018, с изм. от 18.01.2019); - Федеральный закон «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ; - Положение по ведению бухгалтерского учета и бухгалтерской отчетности, утв. приказом Министерства финансов РФ от 29.07.1998 г. № 34н; - ПБУ 1/2008 «Учетная политика организации», утв. Приказом Минфина РФ от 06.10.08 № 106н; - Приказ Минфина России от 30.03.2001 N 26н "Об утверждении Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01"; - Методические указания по бухгалтерскому учету основных средств (Приказ Минфина России от 13.10.2003 N 91н); - План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и инструкция по его применению утвержден Приказом МФ РФ от 31.10.2000г. № 94н | Дополнительная: Гомола А.И. Бухгалтерский учет: учебник для студ.учрежденийсред.проф.образования/Гомола А.И., Кириллов В.Е., Кириллов С.В. – 12-е изд., стер. – М.: Издательский центр «Академия», 2015. – 480 стр.; - Лебедева Е.М. Бухгалтерский учет: учебное пособие для студ. СПО (рекомендовано ФИРО). – 2-е изд., перераб. и доп. – М.: Академия, 2012. – 2012. – 304 с.; - Лебедева Е.М. Бухгалтерский учет: практикум для студ. СПО (рекомендовано ФИРО). – 5-е изд., стер. – М.: Академия, 2013. – 176 с.; 10000 и одна проводка: практическое руководство по корреспонденции счетов, учету и документированию хозяйственных операций / под общ. ред. Г.Ю. Касьяновой. – 8-е изд., перераб. и доп. – М.: АБАК, 2015. – 864 с. |

Материально-техническое обеспечение:

- Опорный конспект;

- Проектор для просмотра презентации.

СТРУКТУРА ЗАНЯТИЯ

1. Организационный момент – 3 мин.

2. Сообщение темы, цели и задачи урока – 3 мин.

Приветствие, формирование доброжелательной обстановки на занятии, проверка санитарного состояния кабинета, проверка внешнего вида обучающихся и их готовности к освоению знаний, проверка списочного состава группы, заполнение журнала и рапортички.

3. Актуализация опорных знаний, умений, компетенций – 5 мин.

Амортизация основных средств, износ основных средств, методы амортизации, равномерное распределение стоимости основных средств по срокам полезного использования.

4. Мотивация учебной деятельности обучаемых – 3 мин.

Амортизация - процесс постепенного переноса стоимости основных средств на производимую продукцию (работы, услуги).

Зачем это нужно: существует несколько точек зрения на экономический смысл амортизации. Некоторые специалисты считают, что при помощи механизма амортизации создаются потоки денежных средств, которые в дальнейшем будут направлены на воспроизводство основных фондов, другие – рассматривают амортизацию как способ «размазывания» крупномасштабных расходов по периодам, согласно принципу начисления.

Пример: Работает фирма, тратит деньги на обеспечение производства, производит продукцию, продает ее. После выпуска продукции формируется ее себестоимость, к себестоимости прибавляется величина желаемой прибыли, в результате образуется цена. Затраты на основные средства подлежат включению в состав себестоимости продукции на равномерной основе, т.к. если единовременно списать все затраты на себестоимость, цены на продукцию увеличатся в разы и станут неконкурентными.

Сумма амортизации определяется ежемесячно, отдельно по каждому объекту амортизируемого имущества, т.е. по тем основным средствам, которые подлежат амортизации.

5. Основная часть – 60 мин.

План занятия:

1. Срок полезного использования ОС.

2. Методы начисления амортизации ОС и их применение

2. Синтетический, аналитический учет, а также отражение в учетных регистрах и отчетности информации об износе основных средствах

6. Систематизация знаний, умений – 10 мин.

7. Подведение итогов – 3-5 мин.

Преподаватель: ___________Е.А.Демченко

Срок полезного использования ОС

Срок полезного использования -

В случаях проведения реконструкции, модернизации или технического перевооружения срок полезного использования пересматривается.

Срок полезного использования организация устанавливает самостоятельно при принятии объекта основных средств к учету. Срок полезного использования определяется в момент ввода ОС в эксплуатацию в соответствии с Классификацией основных средств, согласно которой, всё имущество, подлежащее амортизации, разбито на 10 амортизационных групп, у каждой из которых свой срок полезного использования:

I группа — имущество со сроком полезного использования от 1 до 2-х лет,

II группа — от 2-х до 3-х лет,

III группа — от 3-х до 5-ти лет,

IV группа — от 5-ти до 7-ми лет,

V группа — от 7-ми до 10-ти лет,

VI группа — от 10-ти до 15-ти лет,

VII группа — от 15-ти до 20-ти лет,

VIII группа — от 20-ти до 25-ти лет,

IX группа — от 25-ти до 30-ти лет,

X группа — от 30-ти лет.

Организация сама определяет, к какой группе относится принятое в эксплуатацию ОС, и выбирает срок полезного использования, на основании которого уже происходит расчет амортизационных отчислений. Информация об амортизации отражается при поступлении объекта на предприятие в акте приема-передачи форма ОС-1 для одного объекта, форма ОС-1а для зданий, сооружений и форма ОС-1б для группы объектов.

Дата: 2019-03-05, просмотров: 370.